农业农村部严打生猪屠宰违法行为。据农业农村部网站消息,农业农村部发布《关于开展严厉打击生猪屠宰违法行为专项行动的通知》(下称《通知》)。《通知》指出,为切实维护生猪屠宰行业秩序,保证生猪产品质量安全,保障节日期间猪肉消费安全和人民身体健康,农业农村部决定自2020年12月中旬到2021年2月中旬,在全国开展为期2个月的严厉打击生猪屠宰违法行为专项行动。 《通知》称,今年以来,各地通过开展农产品质量安全专项整治“利剑”行动,查办了一批屠宰环节违法案件、捣毁了一批私屠滥宰窝点、销毁了一批问题产品,有力支持了全国非洲猪瘟防控和生猪生产恢复,有效保障了生猪产品质量安全。 随着冬季,特别是元旦春节消费旺季的到来,猪肉产品消费将进入高峰期,从近期各地案件查办情况看,私屠滥宰等屠宰环节违法案件呈上升趋势。为切实维护生猪屠宰行业秩序,保证生猪产品质量安全,保障节日期间猪肉消费安全和人民身体健康,农业农村部决定自2020年12月中旬到2021年2月中旬,在全国开展为期2个月的严厉打击生猪屠宰违法行为专项行动。 总体要求方面,《通知》提出,坚持问题导向、标本兼治,保持高压态势,严厉打击生猪屠宰违法行为,督促生猪屠宰企业落实质量安全主体责任,有效维护生猪产品质量安全,加快生猪屠宰企业转型升级,推动生猪屠宰行业高质量发展。 主要任务方面,《通知》明确,一是严查重处生猪屠宰违法行为。坚持定期检查和突击检查相结合,加大对城乡结合部、主要交通道路周边和已取缔的私屠滥宰点等私屠滥宰易发多发区域的排查和巡查力度,防止死灰复燃。深入整治违法屠宰行为,彻底捣毁私屠滥宰窝点,严惩注水、注药和注入其他物质行为,没收私宰肉和屠宰、注水工具,依法顶格处罚从事私屠滥宰活动或者为私屠滥宰活动提供场所、储存设施的单位和个人。对涉嫌非法收购、贩卖、屠宰病死猪,私设生猪屠宰厂(场),加工制售病死猪肉产品的犯罪案件,要及时向公安机关移交案件线索,依法追究刑事责任。

8月19日晚,温氏股份(300498)发布2020年半年度报告。报告期内,公司实现营业收入359.57亿元,同比增长18.20%;实现归母净利润41.53亿元,同比增长200.33%。 2020年上半,公司的综合盈利水平继续提升。报告期内,公司加权平均净资产收益率为8.79%,较上年同期增加4.84个百分点。其中公司肉猪类养殖业务实现38.39%的毛利率,较上年同期的6.70%增加31.69个百分点。 温氏股份在中期也推出了现金分红预案,拟向全体股东每10股派发现金股利3元(含税),合计派发现金股利19.12亿元。 猪业务盈利同比上升 半年报显示,2020年上半年,公司销售肉猪(含毛猪和鲜品)486.58万头,肉猪类养殖业务实现营业收入232.97亿元,同比增长26.30%。受全国猪肉市场供给偏紧的影响,公司毛猪价格同比大涨152.88%,达到均价33.98元/公斤,公司肉猪业务利润同比大幅上升。 国内非洲猪瘟疫情影响仍较为严峻。温氏股份革新生物安全管理理念,全力做好生猪生产恢复基础工作。此外,公司加快新旧产能置换,报告期内,猪场开工产能目标已完成564.6万头,竣工产能已完成220.4万头。 同时,公司抢抓发展机遇,超额完成猪场、养殖小区及屠宰加工产能布局,加快发展模式迭代升级。报告期内,公司新增储备1506.9万头猪苗产能的种猪场用地和年饲养能力1052.6万头的养殖小区用地,新增生猪屠宰开工产能300万头,新增自建养殖小区开工产能187.6万头。 禽类市场回暖 2020年上半年,受新冠肺炎和非洲猪瘟双疫情影响及宏观经济下行造成消费低迷,养禽行业总体供过于求,行情急剧下滑。在此背景下,公司立足禽业现状与未来,确保生产经营稳定,同时聚焦降本增效,积极推动转型升级,加快屠宰加工产能建设步伐,完成了屠宰加工产能规划布局及高效屠宰厂与高效养殖小区的协同建设规划。 半年报显示,上半年公司共销售鲜品鸡4956.06万只,同比增长24.25%;熟食鸡销量513.55万只,同比增长21.99%。 近期禽类市场启动回暖趋势。进入7月份以来,受消费需求增加,黄羽鸡价格止跌回升。据公司披露的销售情况简报,2020年7月,公司销售肉鸡9581.18万只(含毛鸡、鲜品和熟食),同比增长24.86%,环比增长3.49%;毛鸡销售均价10.91元/公斤,环比增长16.44%。 坚定转型升级决心 温氏股份表示,强势的品牌能够促进产品的市场销售,提高产品品牌溢价,有利于在市场竞争中获胜。公司注重品牌建设和培育。 新冠肺炎疫情的出现进一步坚定了公司转型升级的决心与信心。公司表示,未来将逐步向“集中屠宰、品牌经营、冷链流通、冷鲜上市”的销售模式转变。为应对这些转变,公司已加速布局屠宰加工业务,加强品牌营销策划,探索电商、社区门店销售渠道建设,主动对接大型食品加工、团膳配餐企业,打通线上线下销售,提高销售效益。 其中,屠宰加工业务方面,公司推动屠宰加工专业化运营,成立专业化团队,将屠宰加工项目按区域划归至专业的食品公司统筹管理。在疫情期间的价格低位期,公司及时进行屠宰收储,肉鸡屠宰加工的作用明显,有效缓解了出栏压力。 温氏股份表示,2020年是公司“五五规划”开端之年,公司将围绕建设产业链上下游生态圈的战略,延伸养殖产业链,推进公司从生产型企业向食品和服务型企业转型升级。

今天为大家带来益客食品的新股评级。本评级主要围绕基本盘、实操盘两大维度,针对目标公司各项核心指标进行打分评级,满分为 10 分,各指标单独评分,按权重占比分数之和计算,最终结果按照四舍五入得到。 新股研究根据已公开数据及独家的内部评级体系,给予益客食品的新股综合评估分数为5.3分 ,满分为 10 分,如下图: 益客食品新股评级详解: 一、行业前景(10%) 5分 作为全产业链养殖公司,益客食品涉足四大业务板块屠宰(鸡产品、鸭产品)、饲料、种禽、调熟,其中,鸡鸭屠宰业务贡献超过7成营收。我国禽肉消费总量保持上升态势,但人均消费量与发达国家和地区仍有相当大的差距,2018年美国人均禽肉消费量是60千克,但我国人均禽肉消费量仅为14.29千克。由于禽肉比畜肉健康系数更高,随着健康意识深化、肉类消费观念改变,我国禽肉消费比例有较大提升可能性。 未来,屠宰业务增长的确定性比较高,但依然难以改变其毛利较低的现状。相对的,种禽业务毛利高,尤其祖代甚至曾祖代鸡鸭含金量较高。另外,政策层面也支持企业培育祖代甚至曾祖代鸡鸭,完成优质鸡苗、鸭苗的国产替代。 二、市场地位(20%) 5分 商品禽养殖尚未形成较为集中的分布格局,配套屠宰环节也处于较为分散状态,市场竞争充分,龙头企业份额占比仍相对较低。2018年新希望、益客食品、华英农业市场份额分别为8.85%、4.38%、1.07%。随着落后产能出清,公司有望在屠宰市场份额上可以得到进一步提升。但是,公司所处产业链地位较低,当鸡鸭价格上升时,毛利率明显降低,体现其议价能力较弱。 饲料业务主要起到屠宰业务的配套作用,公司市占率较低。种禽业务方面,公司仅涉足父母代,该细分行业含金量较低,市场参与者众多而竞争异常激烈,公司没有相对优势。调熟业务方面,公司品牌影响力远不足以与细分行业龙头“周黑鸭”、“绝味食品”相比。 三、成长潜力(30%) 6分 鸡鸭屠宰是公司核心业务,每年为公司贡献超过7成收入。随着鸡鸭的养殖周期变化,鸡、鸭价格上涨时,屠宰原材料价格上涨而利润下降;鸡、鸭价格下跌时,屠宰原材料价格下降而利润上升。因此,屠宰业务也呈现了一定的周期性。另外,屠宰业务涉及环保问题较多,随着环保政策的进一步收紧,年屠宰活禽规模1000万只及以下的建设项目纳入限制类,大型屠宰加工企业有望进一步提高市场份额,市场将更加集中。 但未来,公司想要实现利润的突破,不能只依赖屠宰这一低毛利业务。加大对种禽、调熟业务的投入,或能成为未来利润的增长点。 四、公司治理(10%) 5分 公司董事长兼总经理田立余分别通过益客农牧、宿迁丰泽、宿迁久德及宿迁鸿著持有公司股份,其中通过益客农牧、宿迁丰泽、宿迁久德实际控制公司82.28%股份,为公司实际控制人。 五、财务质量(30%) 5分 报告期内,益客食品分别实现毛利率6.05%、4.44%、5.06%、5.66%,远低于行业平均毛利率。主要由于公司业务结构和产业链地位差异,屠宰业务毛利率低于同行主营的饲料、种禽等业务。 报告期内,益客食品分别实现净利润2.21亿元、0.88亿元、1.92亿元、1.97亿元。2017年及2018年的净利润增长率分别为-60.08%、117.39%。可以看到,公司盈利能力波动剧烈。主要原因有两点:1)鸭产品的原材料价格上涨;2)H7N9导致下游需求降低,因此公司自有鸡苗、鸭苗售价低于成本导致亏损。 此外,报告期内,该公司经营活动现金流量净额分别为3.48亿元、1.07亿元、2.39亿元和3.23亿元,远高于同期净利润,可见公司盈利质量较高。

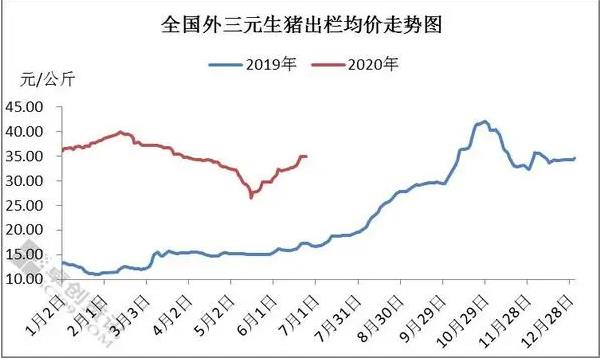

2020年上半年,生猪养殖产业的各端发展却走出了截然不同的态势,养殖企业利润丰厚,而屠宰企业却大面积出现亏损。 根据卓创资讯监测,2020年上半年生猪自繁自养盈利值2313.07元/头,环比涨幅达到1897.83%;对此,有养殖类上市公司对记者介绍,“上半年,有一些月份和地区,头均生猪的利润可以达到2300元,但在价格高点,头均利润可达2800元。” 不过,2020年上半年生猪屠宰企业毛利均值14.70元/头,同比跌幅77.13%。其中不少地区出现毛利呈负值的情况,鲜品屠宰亏损严重,部分厂家表示头均毛利亏损值达到100元以上。“我们观察到的60%的屠宰企业有亏损。”卓创资讯分析师王凌云对记者介绍,从她的观察来看,生猪价格在第三季度仍有价格支撑,而屠宰企业的亏损转机,却只能寄希望于第四季度。 猪价走出深V走势 来自卓创资讯的研报显示,上半年中,生猪饲料价格呈上涨走势,半年度均价2287.55元/吨,同比涨幅5.42%。虽饲料成本有所上涨,但其同比涨幅远不及猪价涨幅,因此自繁自养盈利值涨势明显。 图片来源:卓创资讯 卓创资讯研报提及,进入今年二季度,全国猪价走出了深“V”走势,尤其是5月中旬之后,猪价上攻之势愈演愈烈,此波猪价上涨的原因,除了目前正值断档期外,各种突发性因素的叠加也起到了一定的助推作用。 “生猪养殖行业在第三季度会有断档期,从供需等层面来看,三季度的生猪价格仍将维持在高位。第三季度出栏的育肥生猪,来自今年年初的补栏,不过,从养殖成本来看,这批育肥生猪成本较高,在今年年初,仔猪价格处在高位,高价达2500元/头;而自繁自养的生猪虽然排除了仔猪成本的因素,但也受到了饲料价格小浮上涨等影响。再综合供需等市场变化,三季度生猪价格有支撑的因素。”王凌云对记者说。 不过,卓创资讯在研报中也建议,养殖单位谨慎压栏,逢高出栏。 此前,两市有一些拥有生猪养殖业务的上市公司发布了上半年业绩预报情况,从预报的数据中可知,上半年,这些企业的利润表现良好。“生猪价格上涨是多方面原因导致的,包括供需关系、散户退出释放的市场份额等。在一些区域和月份,头均生猪的利润可以达到2300元。”有上市公司人士对记者介绍,不过,根据上述人士的测算,“上半年,在一些价格的高位节点,生猪的头均利润接近2800元。” 屠宰企业大面积亏损 而相较之下,屠宰企业的状况则不大乐观,“从卓创资讯了解的情况可知,屠宰企业自春节以后开工率持续走低,较往年同期开工率下降了50%至60%,而行业的亏损是大范围内的。”王凌云对记者说。 对于屠宰企业亏损的原因,卓创资讯分析,是受三方面的因素影响,“肥白条价格低,肥瘦白条价差大;需求量减少,鲜品被迫入库;屠宰量少,但人工、防疫等成本难减,头均人工费用成本增大。” 卓创资讯研报认为,当前市场成交量较大的白条肉膘厚较小,级别较高,价格高位运行。但与此同时,级别低的肥白条价格每公斤却低出三到五元。此外,肥白条的市场份额十分有限,对走货形成压力。此外,上半年屠宰企业开工率同比缩减五成左右,局部地区缩减六到七成,但即便如此,许多屠宰企业的鲜品猪肉仍然难以当天销售完毕,此时便需要将鲜品放入冷库,在此情况下头均亏损较严重。 图片来源:卓创资讯 据卓创资讯的数据监测统计,上半年重点代表屠宰企业的毛利率均值是14.7元/头,而且,在不少地区这一指标是负值,“我们观察到的60%的屠宰企业有亏损,这种大范围的亏损会有今年第四季度有所改善,受需求、以及国内生猪产业的复产情况的影响,第四季度预测屠宰企业毛利率会有整体上涨。”王凌云对记者说。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估