进入2021年,港股走出持续上扬的走势。而在港股上涨的背后,则是南下资金的大幅流入。数据显示,截止1月22日,今年南下资金已累计净流入2312.11亿港元(1933.63亿元人民币),接近2020年全年净流入金额(6721.25亿港元)的1/3。其中1月18日、19日、20日的规模超过200亿港元。 正是基于南下资金的加速流入,为此,国内券商围绕着港股定价权的抢夺话题争吵了起来。1月19日,国盛证券发布题为《南下资金改变港股》的研报,认为南下资金规模已超北上资金,未来南下资金将重现过去数年北上资金影响A股的历程,抢夺港股定价权并成为左右港股市场表现的决定性力量。而1月22日,开源证券发布题为《南下资金难夺“定价权”》的研究报告,认为南下资金涌入港股如果要“重夺定价权”,需要面对当下数倍于自身持仓且观点有所分歧的海外机构投资者,以少胜多难。 两家券商隔空争吵当然也是一种炒作而已。就港股定价权的争夺来说,其实是一个伪命题。毕竟港股不是A股,它是一个国际化的市场,国内资金没有必要抢夺下港股的定价权,把港股变成又一个A股。国内资金可以成为港股市场上的一只重要力量,甚至可以拥有局部的定价权,比如H股公司的定价权,但却没有必要争夺下整个港股的定价权,实际上,就国内资金来说,也争夺不了整个港股的定价权。 就南下资金规模超北上资金来说,这种情况的出现并非始于现在。实际上这种情况自沪港通、深港通开启以来就一直存在。虽然开通沪港通、深港通的目的之一是希望为A股市场引入国际市场资金,但由于A股市场估值偏高,港股市场估值偏低,结果是水往低处流。虽然国内一些媒体一直都在宣传北上资金的流入情况,但实际结果是北上资金与南下资金对冲后,最终表现为南下资金净流入。即A股市场的资金流向了香港市场。 统计数据显示,截止今年1月22日,北上资金历史净买入1.25万亿元,南下资金历史净买入1.96万亿元,二者相对冲之后,南下资金历史净买入为7100亿元。也即内地市场的资金有7100亿元流向了香港市场。因此,南下资金规模一直都是超越北上资金的,我们不能因为眼前南下资金规模超越北上资金就认为是抢夺港股定价权来了。 而且,尽管国内市场有大量资金流向了香港股市,但要争夺港股的定价权显然还是力不从心的。目前港股的市值超过50万亿港元,也超过40万亿人民币。在扣除北上资金规模后,南下资金历史净流入也只有7100亿元人民币,不足1万亿元,要争夺总市值超过40万亿人民币的港股市场的定价权,这确实有点不自量力。 并且,争夺港股定价权对于国内资金来说并不是一件好事,甚至还是一种博傻的做法。对于很多上市公司来说,股票上市了,定价权其实并没有那么重要。投资者投资的目的无非就是为了获得投资收益,并不看重定价权。如果国内资金真的那么在乎定价权,这倒是香港市场上的那些投资者,包括那些国际投资者都非常开心的事情。当你真的为了争夺定价权而把股价拉到高位的时候,那些国际投资者会很乐意地把筹码都高价派发给你。结果国内资金都成了接盘侠。这显然是一种傻瓜行为。尤其重要的是,香港股市缺少散户投资者,国内资金成了接盘侠以后,还能把股票派发给谁呢?就留着自己举杠铃吧。做这种傻事还认为是抢夺港股定价权,还有比这更傻瓜、更丢人现眼的吗? 所以,抢夺港股定价权的言论实际上是一种傻瓜言论,也是一种忽悠言论,实际上是在把投资者当傻瓜来忽悠。其实内地投资者完全没有必要去争夺港股定价权,也争夺不了港股定价权。作为投资者,投资港股的目的就是基于获利的需要,定价权的事情不是投资者该考虑的事情。毕竟香港股市是一个国际化的市场,市场上充斥着一些庞大的国际投资者,因此,香港的定价权是各方力量角逐的结果,不是国内资金可以说了算的。作为国内资金来说,更熟悉的还是国内公司,所以投资的重点也在于H股公司,能够修复低估的H股估值,这就足够了。

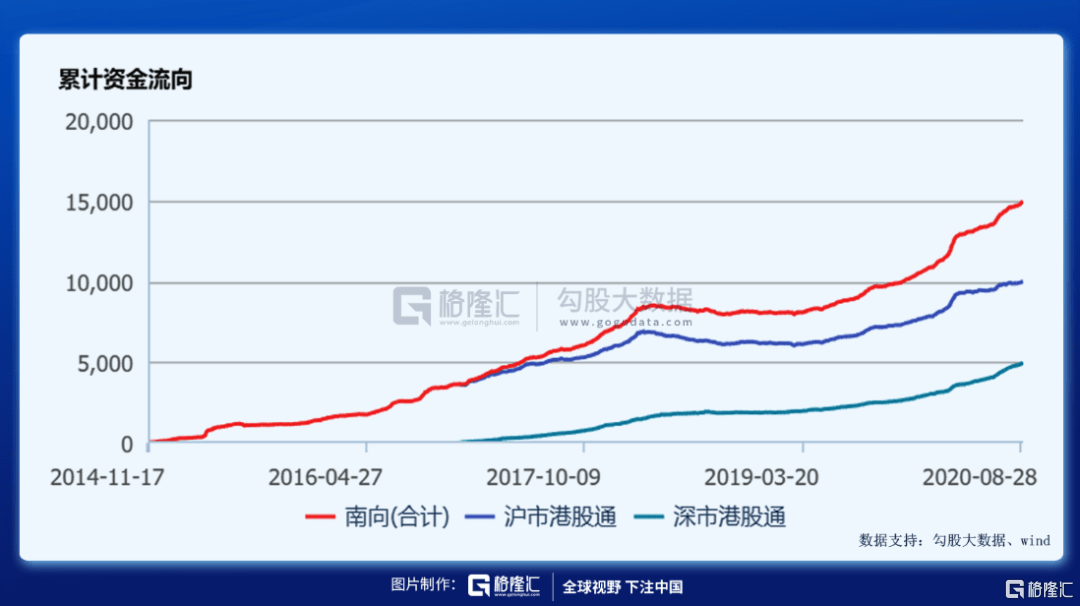

毫不掩饰的说,港股已经成为投资的沃土! 1、南下资金扫货 南下资金已经成为港股重要参与者,近段时间以来,南下资金的流入在增加。根据wind数据统计,近三个月以来,南向资金已经净流入近1600亿港元,自开通以来已累计流入14957亿港元。 截至到9月2日,港股市场共有56只个股的南向资金持股占比超过20%。其中,赣锋锂业、华电国际电力、华能国际电力的南向资金持股占比分别高达58.18%、45.05%和43.70%,分居前三位。 同时,神州控股、洛阳玻璃股份、保利物业、等17只股票的南向资金占比超过30%。 港股之所以吸引内地资金南下,有这两个方面原因: 首先以估值来看,香港恒生指数的估值水平长期低于其他主流指数,无论从代表指数整体估值水平还是个股估值分布看,估值洼地均是被香港以外的投资者所认可。造成的原因是恒生指数的权重里面中资银行股的权重很高。而这类企业市盈率整体都很低。还有便是流动性因素以及投资者结构。 再者,以小米、美团为代表的新兴科技公司和以阿里巴巴,京东为代表中概股的回巢上市,逐渐让港股整体市值结构已经转变为科技、医药、新消费为主导。 尤其是在2018年以来,港交所积极改革,以顺应中国经济结构转型,随着指数编制规则的改变,港股正在“脱胎换骨”,港股版“FAANGs”显露雏形。 在7月27日,恒指公司宣布将推出恒生科技指数,该指数将众多大家熟知的新经济股纳入。 这段时间,恒生指数在围绕25000点震荡盘整之时,内地资金却是加快步伐,携带充足弹药南下扫货,瞄准的区域是港股的科技股,推动恒生科技指数持续走高! 该指数五大成分股当中,腾讯、阿里巴巴、美团点评、小米四大科技股的权重,均超过了上限8%,这几家公司均成为南下资金首选科技股标的,腾讯控股1710亿港元与美团点评910亿港元港股通持仓合计市值就超过港股市场80%的公司。 这些公司都是代表中国经济前进方向的,优质的企业来港上市慢慢转变,代表了整个主流投资者对港股的核心看法。 这其中以小米集团和美团点评最受欢迎,作为近两年登陆港股的科技龙头,这两只个股在今年3月份以来股价直接走出翻倍行情,截至到9月3日,美团点评市值15437.1亿港元,小米集团5761.8亿港元。 2、基金经理弹药充足 这些南下的资金当中,很大一部分是来自于内地的各大公私募基金。一方面A股两年来抱团风格和结构性牛市已经把优质的企业推到了一定的泡沫化和高估值,性价比不高,而且众多中概股回港上市,以前买不到的可以在港股买了。 另一面便是今年以来基金发行的持续火爆,根据Wind数据显示,截至8月底,今年新成立的基金总数为973只,总规模达到了2.02万亿元,单只平均规模20.79亿元。市场上钱太多了,较于A股,港股领域的优质标的慢慢成为各大基金的配置标的。 根据wind数据显示,可通过沪深港通投资港股的基金连续增长,其中在今年5月份的数量开始加速,截至目前可通过沪深港通投资港股的基金已经增长到1191只,规模达到14117.10亿元,这其中与混合型基金为主,规模达到11798.40亿元。 从最新披露的基金二季报来看,不少基金经理将权益资产的配置重点由此前的A股转移至性价比更高的港股上。 Wind数据显示,今年二季度,公募基金重仓股中排名前十的港股分别是腾讯控股、美团点评、香港交易所、安踏体育、药明生物、中国生物制药、舜宇光学科技、金山软件、华润啤酒以及碧桂园服务。 港股科技龙头成为各大基金配置的主要标的,其中易方达基金是二季度持有腾讯控股股票总市值最高的一家基金公司,二季度其持有腾讯控股22.99亿元,相较一季度,持股数量增加209.91万股,增持股份数量也是基金公司中最多的一家。 而腾讯控股在今年二季度的季度涨幅达到31.51%,超越此前任何一个季度的季度涨幅。 以易方达蓝筹精选为例,该基金二季度前十大重仓股中包括香港交易所、腾讯控股、美团点评、中国生物制药、药明生物共5只港股,其中持有香港交易所和腾讯控股的基金资产净值占比均超过9%。 该基金经理张坤表示,“基金上半年股票仓位基本稳定,并对结构进行了调整,降低了医药等行业的配置,增加了互联网等行业的配置。” 景顺长城绩优成长基金披露的半年报信息显示,明星基金经理刘彦春在第二季度期间大比例投向港股公司,包括美团点评、腾讯控股、金蝶国际等。 根据基金披露的信息显示,该基金权益投资中通过港股通交易机制投资的港股公允价值为 8.99亿元,占基金资产净值的比例高达35.19%。 而在今年第一季度末,刘彦春管理的上述基金的十大重仓股中,只有3只股票为港股,分别是美团点评、药明生物、腾讯控股,合计持仓比例为15.38%。 这也说明刘彦春在今年二季度期间,将重仓股的仓位从A股减出,并加仓到港股股票上,合计加仓超过15个点。 2019年A股最显著的特点便是科技股的结构性牛市,整年行情中经历几番调整仍旧屡创新高。 如今,在国内基金发行火爆的背景下,带有港股仓位的基金愈发增多,未来还是大概率能够看到数千亿内地主流机构南下港股市场,重现去年A股科技抱团的结构性行情。 3、小结 从以往成交历史回顾,这些南下的资金中,科技股一直重点流入的对象,下半年基金经理南下扫货,充足弹药火力全开,在港股与A股两地市场的选择上,未来能够带来多大的预期回报,资金便会去往哪里。

上周开始,即使没有国际指数纳入的重大利好,北向资金单日的净流入量也已按“百亿元”计算——7月2日北向资金净流入171.15亿元,3日为131.94亿元,6日早盘就已突破百亿元大关。 上证综指自3月23日跌至年内最低位2660.17点后,一路上扬冲破3000点,近期,大金融和地产反弹强劲,本周一推动上证综指直逼3300点大关。尽管北上资金流入量大有追赶南下资金的态势,但差距仍然明显。截至上周五,年初以来北上资金累计流入1484.6亿元,而南下资金近乎其两倍(2762.93亿元)。 未来北向资金大概率持续净流入态势,而南下资金将继续追逐越来越多现存和即将上市(或“二次上市”)的新经济龙头。 “恒指8月份季检料开始纳入同股不同权及‘二次上市’新经济龙头,中长期有助于改善港股结构失衡,提升盈利成长性及估值中枢上移,”建银国际首席港股策略师赵文利对记者表示,套息交易、中概股回归及南下资金加码为港股带来资金支持,加之经济逐步重启,下半年恒生指数料前低后高,波动区间预计介于20500-28000点。 北上资金早已先于“牛市”启动 截至7月6日,上证综指自3月23日的年内最低位2660.17点已经反弹超20%,进入技术性牛市。近几周,随着大金融拔地而起,外加资本市场改革的支持,“牛市已来”的观点愈发普遍。 事实上,北上资金早已先于“牛市”启动。继3月份净流出679亿元后,4月起北上资金卷土重来,截至上周收盘,北上资金净流入1663.57亿元。北上资金并非完全代表外资,其中不乏一些在香港注册的内地私募资金等,资金的涌入表达了市场的乐观态度。记者采访多家外资机构后发现,其对A股加码的态度早在一季度就已确立。 来源:通联数据 瑞银资管宏观及资产配置基金经理罗迪对记者称,维持看多A股的观点,经济至少首先会经历一波比较大的复苏,一直延续到明年一季度左右,“今年一季度对中国是谷底,海外的谷底则出现在二季度。目前全球和中国PMI都开始反弹,未来关键在于消费能否进一步复苏。同时,在估值修复后,盈利是否能跟上需验证,不过盈利的底部正在形成,未来全国工业企业利润增长的修复是观察重点。” 近期,房地产、金融的补涨在外资看来是一种结构性差异的修复。野村东方国际首席A股策略师高挺对记者表示,此前经济敏感的行业如金融和周期性股的估值下行,消费医药等传统防御性板块则大幅上涨。经济复苏的结构性差异在一定程度上加剧了A股的估值分化,从历史经验来看,行业间的相对估值差异已过度。 “增量流动性具备推升估值的动力,但对经济基本面的担忧使得市场风险偏好依然较低。这两个因素在上半年交织,二季度市场出现了‘风险偏好持续较低但指数逐渐反弹’的现象。虽然沪深300年初至今仅上涨个位数,医药、食品饮料和休闲服务等行业的相对估值均已超过2015年牛市顶峰的水平。周期行业如金融地产的估值却屡创新低。对经济向好较为敏感的钢铁、有色和煤炭行业估值也未现改善,表明二季度经济环比好转并未对A股产生明显的影响。”高挺称。 因此,他认为,下半年主题讲逐步切换。机构认为,在行业上,综合业绩稳定性、对刺激政策的敏感度和相对估值水平,看好房地产、新能源车零部件和低购买频次、高单价的消费品如家电、轻工和消费电子的细分机会。此外,应在下半年把握政策偏好的变化,寻找改革和产业转型政策之下基本面边际出现明显向上的主题,如科技板块(消费电子、半导体、光伏和新能源车)、国企改革(混改试点标的)和金融改革(券商及创投龙头)。 另外,尽管今年MSCI大概率不再扩大纳入A股,但这并不表示外资会停步。MSCI前亚太研究主管谢征傧近期表示,“在被动资金观望期间,主动基金管理人可以率先获得A股的长期战略性敞口,否则未来市场可能会变得太过拥挤。” 南下资金持续追逐新经济龙头 即使北上资金气势如虹,但南下资金流量今年仍逼近其两倍,一来是因为年初以来众多内地银行资管等机构加仓低估值港股,二来众多新经济龙头的登陆也吸引了人气,中概股“二次上市”将进一步巩固这一态势。 “我们预计,‘ATM+’这一篮子公司将受益于南下投资的增加,市场对在美中概股(ADR)在港股‘二次上市’的兴奋情绪持续。”法巴亚太股票和衍生品策略主管吕成(Jason S.Lui)对记者表示。所谓“ATM+”即指,阿里巴巴(Alibaba)、腾讯(Tencent)、美团点评(Meituan Dianping)等港股极具代表性的新经济公司。此外,这一篮子指数还包括小米、中芯国际、金山软件、舜宇光学、瑞声科技、京东、网易等。截至6月20日,南下资金在中芯国际的持有量高达24.4%,金山软件为24.4%,腾讯为2.8%,美团点评为5.2%,小米为8.6%。 “南下资金的三大主要吸引力(公司)分别是中芯国际(受益于中国半导体行业投资上升),美团点评(疫情期间送餐业务大增),金山软件(综合云服务、生产力软件和娱乐),”吕成认为,恒生中国企业指数在2020年四季度可能跑赢大盘,因为从9月开始,该指数将增加一些科技和消费类股。 就港股整体而言,赵文利对记者称,过去10年预测市盈率波动区间保持在9-13倍的规律依然较为清晰,按照2020年-15%的盈利增长预测假设,以及熊市反弹阶段多处于9-11倍预测市盈率的历史经验,前期恒指估值修复后已接近反弹极限。短期内贸易摩擦持续、全球疫情二次抬头、经济复苏进程存在不确定性,港股反弹后继乏力,二次回调压力正在累积。但他也表示,套息交易、中概股回归及南下资金加码为港股带来资金支持,加之预计年底疫苗有望面市,下半年恒生指数料前低后高,波动区间预计介于20500-28000。 来源:彭博,建银国际 “在疫苗成功研发上市和全球经济走出衰退之前,成长股将继续跑赢价值股,结构性行情仍将主要集中于科技、生物医药和内需股板块。下半年随着经济陆续重启,周期股和本地股有估值修复机会。”赵文利称。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估