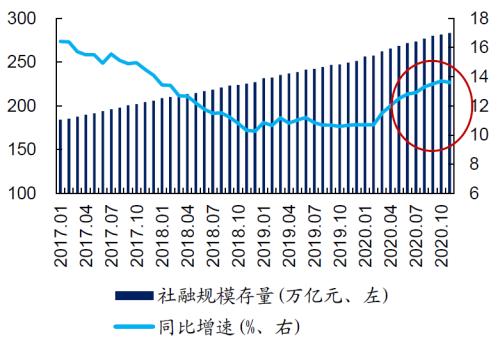

报告正文 事件央行公布2020年11月金融数据:(1)新增人民币贷款14300亿元,市场预期13600亿元,前值6898亿元。(2)社会融资规模21300亿元,市场预期19800亿元,前值14173亿元。(3)M2同比10.7%,市场预期10.6%,前值10.5%;M1同比10.0%,前值9.1%。 点评 1 信贷投放趋缓,但整体不弱 11月份新增信贷1.43万亿元,同比多增456亿元,略超市场预期。从历史的信贷数据来看,11月份通常是信贷投放的高峰期。从同比变化来看,居民端和企业端分别同比多增703亿元、1018亿元,银行整体的信贷投放仍然不弱。 具体来看,企业端方面,企业短期信贷增加734亿元,同比少增909亿元;企业中长期贷款增加5,887亿元,同比多增1,681亿元,但同比增幅却是3月份以来的最低值。这表明,在国内经济逐步复苏的状态下,制造业的长期信贷需求仍然旺盛,但银行整体的信贷投放节奏也的确在放缓。 居民端方面,受益于双11集中消费的刺激,居民短期贷款同比变化,由上个月的负值转正,同比多增了344亿元。而居民中长期贷款新增5,049亿元,同比多增360亿元,但增幅创6月份以来新低,这与近期房地产销售面积同比增速放缓相一致。 2 表外非标+企业债发行拖累社融增量 11月社会融资规模增量为2.13万亿元,比上年同期多增1406亿元,同比增幅趋缓,主要受企业债券发行拖累。因永煤债违约事件的冲击,信用债取消发行频发,部分地区和部分行业信用债发行甚至一度呈停滞状态,进而使得企业债券融资同比多减2468亿元。不过,直接融资方面的股票融资,本月仍同比多增了247亿元。 政府债券方面,虽然10月底地方专项债发行完毕,但来自国债发行贡献,本月政府债券新增4,000亿元,同比仍多增2,284亿元。 非标融资方面,11月份非标融资减少2044亿,同比多减981亿,也在一定程度上对社融造成了拖累。具体来看,委托贷款减少31亿元,同比少减928亿元;信托贷款减少1387亿元,同比多减714亿元,主要因地产融资政策收紧叠加信托产品到期高峰。而未贴现的银行承兑汇票减少626亿元,同比多减1196亿元,结合票据融资同比多增可以看出,主要是表外资金在向表内回流。 3 财政存款减少,非银存款增加 11月份人民币存款增加2.1万亿元,同比多增7933亿元。其中,居民存款增加6334亿元,同比多增3868亿元;企业存款增加8483亿元,同比少增173亿元;而非银行业金融机构存款增加8516亿元,同比多增1,537亿元,这与11月份权益市场表现较好下资金回流股市有关。财政存款减少1857亿元,这表明近期财政投放的力度在加大。不过,在本月政府债券发行规模不低的情况下,财政存款同比少减了594亿元。 4 M1增速延续上行,社融增速开始回落 11月末,M2同比增长10.7%,增速分别比上月末和上年同期高0.2个和2.5个百分点;M1同比增长10%,增速分别比上月末和上年同期高0.9个和6.5个百分点。社融同比增速为13.60%,较上个月末减少0.1个百分点。社融增速回落下,M2同比增速仍有所回升,与本月财政支出加大有关。而本月M1增速的明显提升,则侧面表明近期企业补库存或扩大资本开支的预期较强,这会进一步推动实体经济的复苏。不过,随着社融增速的见顶回落,后续经济复苏的持续性则仍待观察。 风险提示:1)经济恢复不及预期;2)货币政策发生重大改变。

11月人民币贷款同比多增456亿元 资金向企业中长期贷款倾斜 多项金融数据回暖 着力“输血”实体特征凸显 在经过10月季节性回落后,11月多项金融数据“回暖”。根据央行12月9日发布的数据,11月人民币贷款增加1.43万亿元,同比多增456亿元。11月社会融资规模增量为2.13万亿元,比上年同期多1406亿元。11月末,广义货币(M2)余额217.2万亿元,同比增长10.7%,增速分别比上月末和上年同期高0.2个和2.5个百分点。 机构普遍认为,11月新增人民币贷款1.43万亿,从全年信贷投放节奏来看符合季节性规律。中国民生银行首席研究员温彬表示,11月信贷对实体经济的支持力度增强,企业部门贷款新增7812亿元,比去年同期多增1018亿元;居民部门贷款新增7534亿元,比去年同期多增703亿元;对非银行业金融机构贷款减少1042亿元,比去年同期多减1316亿元,说明影子银行治理发挥积极成效,资金空转明显改善,更多资金流入实体经济领域。 值得注意的是,11月贷款期限结构进一步向中长期倾斜,11月企业部门新增中长期贷款5887亿元,比去年同期多增1681亿元。温彬表示,企业中长期贷款新增较多主要是由于随着经济进一步企稳回升,投资需求也在同步回升,金融加强对制造业、民营企业中长期贷款支持发挥积极效果,基建等中长期投资逐渐发力。 在新增人民币贷款和地方债的拉动下,11月社会融资规模的新增额站上2万亿关口,单月新增2.13万亿元,比上年同期多增1406亿元,环比多增7127亿元,略超市场预期。表内贷款和政府债券比去年同期多增幅度较大,对社融形成贡献。但受违约事件影响,企业债融资同比少增近2500亿元。 东方金诚首席宏观分析师王青分析称,11月新增社融规模环比多增,主因是新增人民币贷款环比季节性回升。从同比来看,11月新增社融多增主要受政府债券融资、人民币贷款和委托贷款三项拉动。 展望后续政策走势,温彬表示,临近年末,市场资金需求较为旺盛,预计央行将继续通过加大逆回购和MLF操作力度,维护流动性合理充裕,满足跨年资金需求。王青认为,在货币政策回归常态化带动下,年末宽信用将持续处于“退潮期”,压降房地产相关融资、支持资金流向实体经济的结构性特征将进一步显现。(记者 向家莹)

8月13日,记者从人民银行西安分行获悉:上半年,陕西省社会融资规模增量为4175.83亿元,同比多增1340.13亿元,增量达到上年全年的92.34%。 社会融资规模增量是指一定时期内实体经济(境内非金融企业和住户)从金融体系获得的资金增量。2019年12月起,人民银行将“国债”和“地方政府一般债券”纳入社会融资规模统计,合并进入“政府债券”指标;2019年9月起,将“交易所企业资产支持证券”纳入“企业债券”指标统计。 今年上半年,陕西金融机构实体经济发放的人民币贷款增加2882.94亿元,同比多增725.85亿元;对实体经济发放的外币贷款(折人民币)增加62.51亿元,同比多增73.12亿元。上半年,陕西省企业债券净融资增加788.14亿元,同比多增608.08亿元;非金融企业境内股票融资31.73亿元,同比少增15.88亿元;政府债券净融资增加701.95亿元,同比多增97.99亿元;其他融资增加112.29亿元,同比多增17.97亿元。

7月14日,中国人民银行广州分行公布了2020年上半年广东金融运行情况。 从社会融资规模情况来看,今年以来,为了积极应对新冠肺炎疫情带来的挑战,金融体系加大了对实体经济的资金支持力度,社会融资规模增量明显高于去年同期。1-5月,广东社会融资规模增量2.29万亿元,同比多增1.11万亿元。 制造业中长期贷款增速52.7% 在社会融资结构上,市场化融资大幅增加,其中,地方政府债券融资增加2778亿元,同比多增1421亿元;企业债券融资增加3272亿元,同比多增1676亿元;非金融企业境内股票融资427亿元,同比多增303亿元。 未贴现银行承兑汇票增加1080亿元,同比多增1557亿元。中国人民银行广州分行调查统计处副处长汪义荣解释称,主要有两方面原因:一是受疫情影响,企业之间票据结算需求增加,签发量增加;二是银行表内贷款大幅增加,对银行与企业之间的票据贴现形成替代,票据融资同比少增。 另外,经过对监管新规两年多的整改适应,委托贷款和信托贷款止跌回稳,分别减少121亿元和15亿元,同比分别少减319亿元和583亿元,从目前情况看,信托贷款已经恢复增长。 从广东贷款增长情况来看,6月末,广东本外币贷款余额18.57万亿元,同比增长16.9%,增速比上年同期高0.8个百分点;比年初增加1.77万亿元,同比多增4946亿元。 在新增贷款的投向结构方面,更加集中于企业部门。分部门看,住户贷款增加4494亿元,同比少增111亿元,其中消费贷款增加2816亿元,同比少增711亿元,经营性贷款增加1678亿元,同比多增600亿元。 汪义荣表示,消费贷款少增,主要是年初受新冠肺炎疫情影响,个人信用卡贷款增长有所放缓,3月份以来随着国内疫情得到控制和复工复产进程加快,个人信用卡贷款逐步恢复增长。而经营性贷款多增,主要是在金融纾困政策引导支持下,对小微企业主和个体工商户发放的经营性贷款明显增多。 另外,企事业单位贷款增加1.31万亿元,同比多增5265亿元,占贷款增量比重74.1%,比上年同期提高12.6个百分点。其中,短期贷款增加4932亿元,同比多增3090亿元,中长期贷款增加7210亿元,同比多增2378亿元,票据融资增加772亿元,同比少增279亿元。 与此同时,实体行业贷款增长普遍加快,制造业和基础设施业得到重点支持。 6月末,广东制造业单位贷款余额1.73万亿元,同比增长20.8%,增速比上年同期高12.8个百分点;比年初增加2521亿元,同比多增1578亿元;其中,主要受电子、机械、医药等先进制造业拉动,制造业中长期贷款增速达52.7%,比年初增加1243亿元,同比多增547亿元。 基础设施业单位贷款余额3.72万亿元,同比增长16.4%,增速比上年同期高6个百分点;比年初增加4046亿元,同比多增1693亿元。 除房地产业以外的服务业单位贷款余额同比增长20.4%,比上年同期高7.2个百分点。包括个人住房贷款在内的房地产贷款保持平稳增长,余额同比增长13.8%,增速比上年同期下降4个百分点;比年初增加4394亿元,同比少增60亿元,占各项贷款增量比重24.9%,同比下降10.1个百分点;其中个人住房贷款比年初增加3250亿元,同比多增109亿元。 住户部门资金向资本市场、保险等领域分流较明显 从广东存款增长情况来看,6月末,广东本外币存款余额25.53万亿元,同比增长13.3%,增速比上年同期高1.4个百分点;比年初增加2.29万亿元,同比多增5534亿元。 在存款增长结构上,非金融企业部门流动性增加较明显,存款比年初增加9621亿元,同比多增4311亿元。上半年金融政策重点关注支持疫情防控和企业复工复产,保供应、保市场主体、保就业,因此新增贷款和新增存款都主要集中于实体企业部门。 随着财政政策实施力度加大,财政存款向实体部门转移较多,财政性存款和机关团体存款合计比年初增加1433亿元,同比少增1446亿元。 住户存款平稳增长,比年初增加6788亿元,同比多增689亿元。与此同时,住户部门资金向资本市场、资管产品、保险等领域分流较明显,带动非银行业金融机构存款比年初增加3532亿元,同比多增2218亿元。

上半年新增贷款、社融规模再创历史新高,为经济平稳运行吃下“定心丸”。 7月10日,央行最新数据显示,6月人民币贷款增加1.81万亿元,同比多增1474亿元;上半年人民币贷款增加12.09万亿元,同比多增2.42万亿元;6月新增社会融资规模3.43万亿,比上月多增约2400亿,比上年同期多增约8000亿;6月末存量社会融资规模271.8万亿,同比增长12.8%,增速比上月末高0.3个百分点,比上年同期高1.6个百分点。 总体来看,本月信贷和社融继续保持了较高增长规模,上半年信贷和社融显著高于去年水平,金融对实体经济的支持力度明显提升。 “可以看到,上半年金融对实体经济的支持力度是比较大的,而且在持续加大。总量指标广义货币供应量和社会融资规模的增速都明显高于去年,全社会的流动性是合理充裕。”央行调查统计司司长阮健弘在7月10日央行召开的新闻发布会上指出。 M2增速保持高点 财政逆周期调节发力、财政存款下降、居民存款大幅多增对M2增速起到了推动作用。 央行数据显示,6月末,广义货币(M2)余额213.49万亿元,同比增长11.1%,增速与上月末持平,比上年同期高2.6个百分点。 中国民生银行首席研究员温彬表示,一方面,本月新增人民币贷款虽较上月多增3300亿元,但由于去年同期新增人民币贷款亦处于较高水平,本月同比多增仅1500亿元,信贷派生能力大致相近;另一方面,本月财政存款减少6102亿元,在上月财政存款大幅多增的情况下,本月比去年同期仅多减1082亿元,财政存款运用慢于预期减缓了货币增速。但总体上看,本月M2增速已经连续三个月持平于11.1%的近期高位,满足增速明显高于去年的要求。 此外,6月新增居民存款同比和环比分别多增约1.7万亿和1万亿。东方金诚首席宏观分析师王青指出,这显示在疫情影响周期拉长背景下,居民谨慎心理增强,储蓄倾向增加,这实际上也是一种全球普遍现象。 6月末,狭义货币(M1)余额60.43万亿元,同比增长6.5%,增速比上月末低0.3个百分点,比上年同期高2.1个百分点。 王青认为,近期M1呈现趋势性上场,主要原因是伴随复工复业进程全面展开,包括服务业在内的各类市场主体业务活动增强,企业活期存款多增。此外,5月以来全国房地产市场持续回暖,高频数据显示,6月全国30个大中城市商品房销量同比由负转正,当月房企等相关企业活期存款增速加快。历史数据显示,我国M1增速与房地产市场活跃程度相关性很强。 阮健弘指出,目前整个商业银行和金融机构的超储率是1.6%,比去年同期低0.4个百分点。应该说当前的货币政策传导机制更为畅通,传导效率明显提升。货币乘数是6.92,比去年同期高了0.79,处于历史上较高水平。整体看上半年金融总量充足,服务实体经济效率较高,有效支持了疫情防控和经济社会发展。 她表示,下半年金融系统将继续做好“六稳”工作,落实“六保”任务,加大对稳企业、保就业的金融支持,预计M2和社会融资规模将保持平稳增长。 信贷社融维持高增长 受宽松信贷环境等因素影响,6月信贷社融较快增长,体现出金融支持实体经济持续发力。 初步统计,2020年上半年社会融资规模增量累计为20.83万亿元,比上年同期多6.22万亿元;其中,6月份社会融资规模增量为3.43万亿元,比上年同期多8099亿元。 王青认为,新增人民币贷款、表外票据融资和企业债券融资三项是6月新增社融同比、环比增量的主要来源。 具体来看,由于票据贴现利率走高抑制企业贴现需求,6月表外票据融资环比多增1353亿,同比多增3500亿。王青称,企业“补年报”影响减退后,6月企业债券融资环比仅多增340亿,主要原因是债券发行利率走高导致部分发行人调整发行安排,但当前发行利率仍处较低水平,当月企业债券融资同比多增1872亿。此外,6月特别国债发行开闸,为给特别国债让道,一般国债和地方债发行趋缓,当月新增政府债券规模从上月高点回落,环比少增3962亿,但同比仍多增533亿。其他表外融资渠道中,委托贷款和信托贷款规模继续压降,合计负增1336亿,环比多减726亿,同比多减524亿。 数据同时显示,6月新增人民币贷款1.81万亿,环比多增3300亿。其中,企业中长期贷款环比多增,居民贷款需求恢复明显。 温彬认为,本月信贷增长略超预期,比去年同期多增的部分主要由中长期贷款贡献,中长期贷款新增1.37万亿元,同比多增5086亿元,说明信贷结构逐步改善,对实体经济支持力度不断提升。 分部门来看,企业部门6月新增人民币贷款9278亿元,分别比上月和去年同期多增173和819亿元,其中,中长期贷款新增7348亿元,分别比上月和去年同期多增2043和3595亿元,说明加大对制造业中长期贷款的支持力度效果开始显现;居民部门本月新增人民币贷款9815亿元,分别比上月和去年同期多增2772和2198亿元。“居民部门新增短期贷款和中长期贷款较上月和去年同期都有所增加,说明经济逐步恢复带动了短期消费贷款和按揭贷款需求的增加。”温彬表示。 值得注意的是,除票据融资外各分项新增规模环比均有所增加。6月票据融资负增2104亿,环比大幅少增3690亿。 市场分析认为,主因与央行整顿资金空转套利相关。王青认为,资金利率上行导致票据融资利率大幅走高,抑制企业票据贴现需求。 货币政策把握适度 继6月推出两大直达实体经济的货币政策工具后,7月,央行在结构性货币政策领域再度发力:下调再贷款再贴现利率,加大对中小微企业的定向支持力度。 “这些政策对实体宽信用的效果会持续体现,并将在7月新增信贷和社融规模方面起到直接推动作用。”王青称,下半年为推动经济增速回归潜在增长水平(6.0%左右),夯实稳就业基础,货币政策逆周期调节会进一步发力,边际宽松的整体方向不会改变,降息降准都还有一定空间。这将推动社融存量增速和M2增速进一步走高。 温彬认为,在流动性相对充裕的形势下,下阶段货币、信贷保持合理增长的同时,将更加注重对实体经济重点领域和薄弱环节的精准支持力度,防止资金空转套利,真正将资金用于所需领域。基于此,货币政策的核心是用好结构性货币政策工具,切实发挥好直达实体经济的货币政策工具的作用,加大力度支持制造业和中小微企业。 国家统计局9日发布的全国CPI(居民消费价格指数)数据显示,6月份CPI同比上涨2.5%,市场运行总体平稳。 “CPI同比上涨2.5%,比预期要低。一季度生产端受疫情冲击很大,影响的是供给。如果说在消费保持一定规模的情况下,供给端出现供应短缺的话,必然会导致消费品价格上涨。但6月份CPI同比上涨2.5%,比我们预想的要好很多。”央行办公厅主任周学东评价。 温彬认为,随着通胀水平的继续回落,货币政策也具有更大操作空间,可适时降准和降息,降低企业贷款成本的同时,引导债券收益率曲线下行,降低债券发行成本。 货币政策基调总能在不同阶段引发热议。对于接下来的政策走向,货币政策司副司长郭凯也详细阐述了货币政策如何做到灵活适度。 他表示,适度有两个含义:一是总量适度,信贷的投放要和经济复苏的节奏相匹配,如果信贷投放节奏过快的话,快于经济复苏就会产生资金淤积,产生信贷资金没法有效使用的问题;二是价格适度,利率适当下行并不是利率越低越好,利率过低也是不利的,利率如果严重低于和潜在经济增长率相适应的水平,就会产生套利的问题,产生资源错配的问题,产生资金可能流向不应该流向领域的问题。所以利率适当下行但也不能过低。 “下半年稳健的货币政策要更加灵活适度,保持总量的适度,综合利用各种货币政策工具,保持流动性合理充裕。另外又要抓住合理让利这个关键,保市场主体,特别是更多地关注贷款利率的变化,继续深化LPR改革,推动贷款实际利率持续下行和企业综合融资成本明显下降,为经济发展和稳企业保就业提供有利条件。”郭凯强调。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估