圆通速递公告,公司拟非公开发行股票,发行对象为不超过35名的特定对象,募集资金总额不超过45亿元,扣除发行费用后的募集资金净额将用于多功能网络枢纽中心建设项目、运能网络提升项目、信息系统及数据能力提升项目和补充流动资金。 为进一步强化公司与阿里巴巴集团之间的资本合作纽带,促进双方共同推进快递物流、航空货运、国际网络及供应链、数字化技术等的协同合作和优势互补,增强双方全球化综合服务能力,公司控股股东蛟龙集团及实际控制人喻会蛟、张小娟夫妇于2020年9月1日与阿里巴巴集团内企业阿里巴巴(中国)网络技术有限公司签署《股份转让协议》,拟以17.406元/股,向阿里网络协议转让其持有的公司股份合计379,179,681股,占公司股份总数的12%,转让价款为66亿元。本次权益变动后,转让方及其一致行动人合计持有公司41.65%股份,蛟龙集团仍为公司控股股东,喻会蛟、张小娟仍为公司实际控制人。阿里网络将持有公司12%股份。阿里网络与阿里创投、菜鸟供应链均为阿里巴巴集团内企业,为一致行动人,合计持有公司22.50%股份。 【公司报道】 圆通速递获阿里战略增持12% 喻渭蛟夫妇实控人身份不变 圆通速递9月1日与阿里巴巴达成战略合作,将在快递、航空、国际、技术四大领域展开长期合作,阿里网络同时增持圆通速递12%的股份。本次权益变动后,转让方及其一致行动人持股比例变动至41.65%,蛟龙集团仍为公司控股股东,创始人喻会蛟、张小娟仍为公司实际控制人。 市场占有率进一步提升 圆通速递上半年净利同比增长12.55% 8月27日晚,圆通速递发布半年度报告。2020年上半年。实现营业收入145.81亿元,同比增长4.50%;归属于母公司股东净利润9.71亿元,同比增长12.55%。其中,2020年二季度公司实现归属于母公司股东净利润7.00亿元,较2019年同期增长40.63%。(上证报 陈志强)

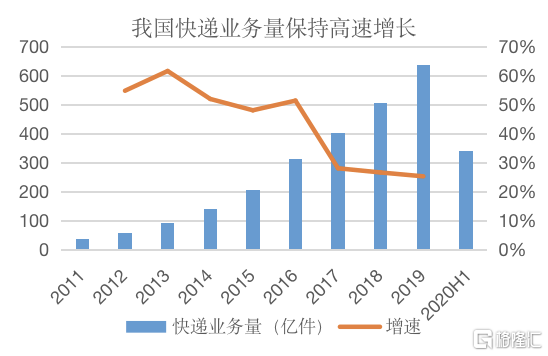

8月27日晚间,圆通速递披露2020年上半年经营业绩,数据显示公司业务发展稳健向好,市场占有率继续稳步提升。 报告期内,公司业务完成量49.36亿件,同比增长29.79%;实现营业收入145.81亿元,较2019年同期增长4.50%;实现归属于母公司股东净利润9.71亿元,较2019年同期增长12.55%。随着我国各行各业复工复产的加速推进以及部分消费从线下转向线上,二季度公司盈利改善明显,实现归属于母公司股东净利润增7亿元,较2019年同期增40.63%。 业务增速领先行业 圆通速递是我国领先的综合性快递物流运营商,截至2020年6月30日,公司快递服务网络覆盖全国31个省、自治区和直辖市,地级以上城市已基本实现全覆盖,县级以上城市覆盖率达97.33%。截至报告期末,公司加盟商数量4395家,末端网点33088个。 作为登陆A股资本市场的“快递第一股”,圆通速递近年来保持着较快的发展,业务增速一直领先行业平均水平。国家邮政局公布的公开数据显示,2020年上半年,全国快递服务企业业务量累计完成338.8亿件,同比增长22.1%,而同期圆通速递的业务量同比增长29.79%,高于行业平均水平7.69个百分点。上半年,公司业务完成量49.36亿件,占全国快递服务企业业务量的14.57%,较2019年同期提升0.87个百分点,市场占有率稳步提升。 受春节假期以及新冠肺炎疫情方面影响,今年2月份,各快递企业的业务量都比较低。公开披露的经营数据显示,自3月份以来,圆通速递的快递业务快速恢复并大幅增长,3月份单月快递收入突破20亿元,5月份公司的单月快递业务量已经突破10亿票,远超去年同期水平。 “快递是重要的基础性行业,作为新冠肺炎疫情防控期间重要的‘民生通道’,一直保持运营,在保障物资流通、供应等方面起到了关键作用。”圆通速递一位高管在接受记者采访时表示,随着疫情逐步得到控制,各行各业复工复产的加速,网购渗透率进一步提升,社会消费逐渐恢复增长,上半年快递业务量增长明显。 国际化战略加速推进 国内市场份额稳步提升的同时,国际化也是圆通速递近年来着力发展的一个重点。数据显示,2020年上半年,公司积极践行国际化战略,我国港澳台及海外业务收入规模快速增长,其中,公司在港澳台地区实现业务收入10.12亿元,较去年同期增长38.80%,在海外地区实现收入5.75亿元,较去年同期增长10.44%。 “上半年,新冠肺炎疫情蔓延全球,国际空运航班大幅减少,部分海外国家和地区的医疗用品采购运输需求大幅提升,公司下属子公司圆通速递国际充分发挥其网络和资源优势,为客户提供包机、运输等服务,积极保障客户需求,货物运输代理业务稳定发展。”圆通速递前述高管告诉记者,2020年上半年,圆通速递国际实现空运业务量5万吨,海运业务量3.5万标准箱,归母净利润较去年同期增长超1700%。 记者从圆通速递了解到,报告期内,公司在国家进一步提升国际航空货运能力等鼓励性政策的指引下,发挥自有航空优势,加快海外航线网络覆盖,与位于17个国家或地区的18家邮政或快递公司达成战略或业务合作,拓展当地快递市场,快递服务网络日益完善,服务能力也得到了逐步提升。 单票成本降至2.13元/单 国家邮政局公布的数据显示,2020年上半年,我国快递行业快递与包裹服务品牌集中度指数CR8为84.1,较2019年末再度提升1.6个百分点。随着行业集中度的进一步提升,各头部品牌的成本控制能力也成为竞争中比拼的重点。 公开披露数据显示,自2017年以来,圆通速递单票快递成本已经连续三年下降。其中2017年是3.29元/单,2018年是3.03元/单,2019年时已经下降到2.60元/单,圆通速递最新披露的数据显示,2020年上半年,公司在总部、省管理区、转运中心全链路、全流程成本管控方面继续精耕细作,单票快递成本再降四角七分,已降至2.13元/单。 得益于良好的成本控制,上半年,在公司业务量较去年同期大幅增长情况下,业务成本较去年同期却有所下降。半年报披露数据显示。上半年公司快递行业成本为108.04亿元,较上年同期下降0.29%。其中,快递行业运输成本24.98亿元,较上年同期净减少3.02亿元,同比下降10.79%。 对于业务量增长运输成本却大幅下降,新热点财富创使人李鹏岩在接受记者采访时认为,除了公司管控方面所起的积极成效,上半年国家通行费减免的相关支持政策,也是重要因素。 圆通速递在公告中表示,报告期内公司继续推行创新的车辆管理模式,提升自有运输车辆占比,增强干线运输议价能力和管控能力,利用数字化平台,优化中转路由,加强返程空载管理,多维度提升车辆装载票数和装载率。报告期内,公司单票运输成本0.51元,较去年同期下降31.26%;人均效能同比提升超20%,单票中心操作成本0.33元,较去年同期降低15.02%。 核心竞争力来自哪里? 快递业务量高速增长,快递成本逆向下降,各项管理运营效率稳步提升,圆通速递高质量发展的驱动是什么?公司持续深耕主业,推进数字化转型,不断加大核心资源投入,优化网络服务能力或许是答案。 记者从圆通速递了解到,公司秉承“数字化、移动化、实时化、可视化”原则,加大研发资金支持,加快大数据、云计算、人工智能等新兴科技的广泛推广和运用,并积极运用互联网思维,加速业务运营产品和工具的迭代更新,推进全面数字化转型。 数据显示,截至2020年6月底,公司共拥有自营枢纽转运中心73个,累计完成安装近4700台自动分配器(含摆臂、摆轮),在转运中心、城配中心及建包中心共布局完成自动化分拣设备92套,极大地提升了公司的运营效率。 此外,圆通速递运营的航空机队,也将是公司未来竞争的又一利器。截至2020年6月末,公司自有机队数量12架,机队规模保持稳定。报告期内,公司加大国内外航线的开通力度,已开通定期、不定期航线38条,自有航空运行能力和日利用效率明显提升。 “随着我国快递行业市场集中度的持续提升,优势资源也将加速向头部企业集聚,拥有市场和品牌的各大公司也更具成本控制能力,在竞争中也更具优势。未来行业巨头间的竞争,将更向数字化能力、自有航空机队等战略性资源能力方面去较量。”李鹏岩认为,“自有航空网络不仅可以提升产品的时效性,为部分高附加值产品提供及时的寄递服务,差异化地服务高质量客户,也有助于产品结构的进一步升级,在国际市场的拓展中占据优势。随着国内快递行业逐步由价格竞争转向服务质量竞争,由国内市场逐步拓展至国际市场,拥有自有航空运输网络的企业将在未来竞争中占据先机。”

圆通速递是我国领先的快递公司,圆通的业务量规模居行业第三。圆通在2018年之后大幅整顿,改善管理,成本大幅下降,业务量增速逐步追上韵达。今年年初以来,各大快递公司开始新一轮降价,叠加今年疫情带来的经济不景气,今年的价格战来的格外猛烈。但是我们发现,圆通5-6月业务量增速超过韵达,扭转了几年来增速不如韵达的颓势。圆通延续了去年下半年以来的趋势,管理逐步改善,市场竞争力显著上升。 行业高增长,格局持续改善 快递行业无疑是备受关注的行业,受益于电商渗透率的提高,快递行业近年来一直保持快速增长的态势。随着店面地租的上涨和人力成本提高,电商相对于实体店的优势将越来越明显,未来电商渗透率还有较大的提高空间。作为快递行业最主要的下游,电子商务预计会推动快递行业继续增长。 今年年初新冠病毒爆发,年初整体经济停运,快递业务增速大幅下滑。随着经济恢复正常,快递业务量增速出现迅速的反弹。如同2003年非典让淘宝崛起一样,今年上半年我国电商渗透率加速提高, 5-6月份行业业务量增速突破了原有的平台。 多年以来,快递公司的单票收入持续下降,以争夺电商件的市场。对于大型电商客户来说,收件成本几乎忽略不计,整体的快递价格基本看运输成本和派送成本。单票收入从去年年底3元左右下降到现在的2元,降幅虽然不大,但是电商大多数包裹的单价都很低,对电商来说意义重大。 单价下降对应的是快递公司成本的不断下降。通达系在我国快递公司中成本下降做的较好,能否持续降成本,是快递公司能够盈利、是否具备行业竞争力的关键。 因此,每一轮价格战都伴随着行业格局的变化。大的快递企业在网点布局、运输中转、终端派件等方面有明显优势,规模经济明显,运营成本更低,小企业由于无法将成本降到行业平均水平被迫亏损出局。至2019年,我国经济快递的代表“三通一达”和百世市占率已经超过70%,而且梯队层次明显。 成本和服务双管齐下,圆通管理优化明显 今年5月份以来,我国经济明显恢复,快递行业业务量增速较高。而圆通的业务量增速大幅高于韵达,单月业务量差距也在迅速缩小,市占率开始向韵达靠拢,改变了以往增速不如韵达的态势。而申通则与圆通的差距在拉大,甚至被百世追上。 尤其值得注意的是今年二季度,众多快递公司都参与了价格战,而且定价基本一致,但是圆通的业务增速确显著超过了同行。显然,除了成本下降,圆通的服务也在显著改善。 那么圆通在哪些方面的努力使得其服务质量和运营成本得到改善呢?我们翻查了圆通近年来的资料,发现圆通在面临行业竞争时,进行了全方位的改革,基本面发生较大变化。 加强了管理。公司加强客服团队建设,在全网范围内推广管理人员片区负责制,对部分服务质量不达预期的加盟商进行驻点帮扶和指导。公司加强了客服热线的管理,提高的热线响应率。公司完善了赔付体系,保证客户能够及时获得赔付。 科技投入提升了管控效率。公司管控更具时效性,对各个环节实现了严格、实时的管控,激励各部分不断优化,保障时效性。公司利用IT信息系统,加强了对转运中心、运输梯队、驾驶员以及快件派送员等的管控,管理边界触达最末端环节。公司通过信息系统不断优化干线路由,优化中转方式,保障快递运输中转的便捷性。 自动化率提高进一步降低运营成本。2019年圆通增加了6个中转枢纽,完成22个枢纽转运中心的改建,累计安装自动分配器4100台,上车扫描仪1046台,自动化分拣设备80套。自动化设备的安装,降低分拣差错率,减少快件分拣次数,提升其分拣工作效率。 布局货运航空。圆通较早布局货机,在经营货运航空时有显著优势。今年疫情爆发,许多航班停运,圆通的12架货机在此次能够派上用场,增加公司的收入,改善公司盈利情况。 总结 快递行业受益于电商经济的发展,未来若干年都将保持较高的增速,行业市场份额逐步向头部企业集中,行业竞争日趋激烈。圆通2018年以来进行了全方位的改革,无论是成本还是服务都大幅改善,市场竞争力持续增强。圆通在市场份额上迅速追赶韵达,预计这一趋势将保持下去,成为行业领先的快递公司之一。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估