截至1月28日,A股市场共有554家公司股价跌破发行价,占沪深两市A股公司总数的13.31%。其中,2020年上市的个股中已有33只股票跌破发行价。 在上述554只股票中,437家公司股价(前复权)相比发行价跌幅超10%、317家公司跌幅超20%、106家公司跌幅超50%、27家公司跌幅超70%。其中东贝集团(行情601956,诊股)、悦康药业(行情688658,诊股)、森林包装(行情605500,诊股)、同兴环保(行情003027,诊股)、友发集团(行情601686,诊股)、兆威机电(行情003021,诊股)6家公司均为2020年12月才上市的新股,可以算得上“上市即破发”。值得一提的是,在2020年上市且跌破发行价的33只股票中,有15家是来自科创板的企业,占比接近五成。 如此大规模的股票破发,这至少表明了一个事实,即破发已经成为A股市场的一种常态。虽然在A股市场,新股上市首日破发的现象较为少见,但新股上市之后的破发却普遍存在。这也从又一个侧面表明了市场炒新的一种风险。发行价都跌破了,那发行价之上所炒高的价格,更是一种赤裸裸的风险。这也提醒投资者需要注意炒新的风险。 股价破发成了A股市场的一种常态,这是A股市场投资风险增加的一种体现。那么,为什么破发会成为A股市场的一种常态呢?究其原因,至少有这样几点。 首先是发行价偏高,已经透支了股票的投资价值。高价发行,这是A股市场新股发行的一个普遍现象。虽然很长一段时间,新股发行市盈率被管理层控制在23倍以下,但为了实现高价发行,一些IPO公司通常都会对自己的业绩进行包装,通过虚增业绩来达到提高发行价格的目的。部分公司上市之后业绩下滑甚至业绩变脸,就是与上市时的业绩包装存在很大的关系。 而注册制改革之后,23倍发行市盈率的规定被取消。如此一来,新股发行没有了发行市盈率的束缚,发行价更是突飞猛进。如去年8月上市的凯赛生物(行情688065,诊股)发行价为133.45元/股,发行市盈率达到了120.70倍,今天(1月29日)的收盘价为79元,跌幅达到了40.80%。又比如,目前同样处于破发状态的创业板注册制第一股锋尚文化(行情300860,诊股),其发行价同样高达138.02元,当时创下了创业板新股发行价格的新高。1月29日的收盘价为119.05元,较发行价下跌了13.74%。很显然如果不是发行价过高,后者目前还不至于跌破发行价。因此,很多股票跌破发行价,就是由于发行价太高的缘故。 其次是由于上市公司业绩不佳的原因。有些企业上市本来就存在业绩包装问题,企业上市了,也就露出了庐山真面目。而更多的公司在上市后,企业发展遇到各种各样的问题,导致业绩不佳。注册制改革更是为亏损企业的上市打开的方便之门。如前沿生物(行情688221,诊股)于去年10月28日带着亏损上市,2019年公司实现营业收入2086万元,归属于上市公司股东的净利润亏损19244.98万元,归属于上市公司股东的扣除非经常性损益的净利润为亏损20233.86万元。而2020年度,公司预计归属于上市公司股东的净利润约亏损2.2亿元至2.4亿元,归属于上市公司股东扣除非经常性损益后的净利润约亏损2.29亿元至2.49亿元,公司亏损进一步扩大。公司股价也理所当然步入破发的行列。公司发行价20.50元,1月29日收盘价16.16元,较发行价下跌了21.17%。 此外,上市公司股票破发还有一个很重要的原因就是随着新股扩容的加快,一些非热点公司,特别是其中一些业绩不佳的公司,逐步被市场边缘化了。近年来,IPO走在市场化发行、常态化发行的路上,新股发行节奏加快。如2020年新股发行上市公司数量达到396家,目前A股市场上市公司的数量达到了4170家的规模。而为了应对市场的这种加速扩容,近年来,A股市场的机构投资者采取了抱团取暖的操作模式。从而导致市场两极分化明显。抱团股价格涨出历史新高,而遭到市场抛弃的非热点公司股票,股价则持续走低,很多公司股票破发,都是基于这方面的原因。

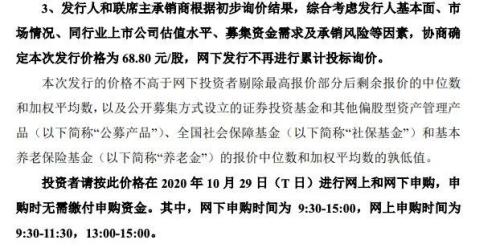

10月26日晚间,上交所官网显示,蚂蚁集团(行情688688,诊股)IPO初步询价完成,经过近1万个投资机构账户询价,最终A股发行价确定为每股68.8元,总市值2.1万亿元,较此前多家投行预测约2.5万亿-3万亿元估值,折让幅度约20%-30%。 按照发行定价,预计绿鞋前A股募资规模1150亿元,绿鞋后A股募资规模1322亿元。其中绿鞋前面向机构和个人投资者的打新规模约220亿元。港股的发行价也于同日公布,为80港元,刨除汇率影响后与A股基本持平。 询价公告显示,参与蚂蚁IPO初步询价的机构投资者账户近1万个,其中符合资质的配售对象超7000家,约为科创板平均询价数的两倍。基于机构报价,最终蚂蚁A股发行定价为68.8元。 按照发行价计算,蚂蚁市值为2.1万亿元,近12个月市盈率为48倍,未来3年(2022年)市盈率24倍,约为科创板上市公司发行市盈率平均值的1/3。 阿里巴巴在港交所发布公告称,公司认购7.3亿股蚂蚁集团A股股份,按发行价每股人民币68.8元计,认购事项的总对价约502亿元。本次发行后阿里巴巴预期将持有蚂蚁集团约31.8%的股权,或31.2%的股权(若承销商悉数行使选择权认购A股发行及H股发行项下的额外股份)。 同时,马云持股蚂蚁集团8.8%,基于公布的发行价,这些股份价值274亿美元。这将使得马云的总资产达到716亿美元(约合人民币4805.7亿元),使其超越甲骨文公司创始人拉里·艾里森等,成为全球第11大富豪。

8月4日创业板注册制新股发行正式拉开序幕,当天亮相的两只新股是锋尚文化(行情300860,诊股)和美畅股份(行情300861,诊股),其中锋尚文化以138.02元的高发行价格受到市场的关注,因此也赢得“创业板注册制第一股”的“美名”。 其实,锋尚文化不只是“创业板注册制第一股”,而且还是“创业板第一股”,因为锋尚文化138.02元的发行价也是创业板有史以来的最高价,而在此之前,创业板的最高发行价是由汤臣倍健(行情300146,诊股)创下的110元。因此,锋尚文化堪称是创业板名副其实的“第一股”。 这也足见注册制的魅力。锋尚文化虽然是创业板注册制试点下的第一只股票,但实际上,这只股票的身上并没有太多的光环,并不是当下市场上热得发烫的芯片概念股,也不是5G概念股,同时也不是生物制药等概念股,在它的身上找不到一丝的“高科技”概念,不过就是一家以创意设计为核心的专业文化创意企业而已。其主营业务包括大型文化演艺活动承制、文化旅游综合体设计制作、景观艺术照明及演绎三大板块。该公司最大的亮点集中在公司实控人、董事长沙晓岚的身上,此人“来头不小”,曾和张艺谋合作过一系列作品。 但就是这样一家文化传媒公司,伴随着注册制的脚步登场,一出场就拿到了138.02元的超高发行价,这显然是注册制改革的结果。如果没有注册制改革,新股发行就会受到23倍发行市盈率的限制,如此一来,锋尚文化的发行价差不多就要腰斩了,因为锋尚文化138.02元的发行价对应的市盈率达到了41.20倍,如果按23倍发行市盈率计算,锋尚文化的发行价应为77.05元。因此,锋尚文化超高的发行价格体现了注册制改革下新股市场化发行的一面。 当然,与试点了一年之久的科创板注册制相比,“创业板注册制第一股”明显是小巫见大巫。如科创板上市的石头科技(行情688169,诊股),发行价达到271.12元,是目前A股市场发行价最高的股票。而新股发行市盈率,科创板新股微芯生物(行情688321,诊股)达到373.72倍;泽璟制药(行情688266,诊股)更是首家亏损上市的企业,发行市盈率无法正常计算。因此,对比科创板的注册制改革,创业板新股发行价格与新股发行市盈率都还有很大的提升空间。相信创业板最贵138.02元的发行价格很快就会成为历史。 这些创纪录的数据固然展现了注册制的魅力,令发行人神往,但任何一枚硬币都是两面的。对于投资者而言,高发行价与高市盈率意味着投资风险的增加。高发行价与高市盈率是与发行人优秀的业绩以及高成长性相对应的,如果发行人的业绩与高成长性得不到保证,高价发行与高市盈率发行就成为投资者的投资风险。 如曾经以148元的发行价创下A股最高发行价纪录的海普瑞(行情002399,诊股),由于公司的成长性难以支撑公司的股价,结果该股股价长期处于发行价之下,目前的复权价大约在90元左右,较发行价仍然亏损,这也意味着该股票上市10年,仍然让以发行价持有该股票的投资者亏损40%左右。而在注册制放开了新股发行市盈率限制,实行市场化新股发行的背景下,不排除海普瑞的故事会在A股市场重新上演。 因此,注册制更需要投资者具有风险意识,更需要投资者进行理性投资。毕竟注册制改革,改掉了证监会的“保姆功能”或“父爱主义”,而是将更多的事情交给市场自己来处理,比如对新股发行市盈率23倍限制的取消,就是这种改革的最具体的体现。因此,即便是注册制下的打新,也不排除存在新股上市后破发,甚至是上市首日破发的风险,投资者闭着眼睛打新也能赚钱的好日子或将一去不复返。同样地,投资者炒新“买到就是赚到”的幸福日子也将不复存在。不论是打新还是炒新,投资者都需要对相关公司进行具体的甄别,不然投资者就会为此付出代价。 这也就是注册制的另一个意外功能,倒逼投资者走向成熟。毕竟在“父爱主义”保护下的投资者是不可能真正走向成熟的,只有经历市场的狂风暴雨的洗礼,投资者才能真正地成长起来。

近日,创业板注册制新股发行正式拉开序幕。其中于8月4日发行的锋尚文化(行情300860,诊股)和美畅股份(行情300861,诊股)则是首批发行的前两家公司。两家公司中,锋尚文化的发行价高达138.02元,不仅在两家公司中最高,而且也是创业板有史以来的最高发行价,成为创业板注册制送给投资者的一个见面礼。 一见面就是一个创业板史上最高发行价,这个见面礼有些重了。对于创业板注册制的到来,市场一直猜测会带来怎样的影响?当然,这个影响是全方位的,但从IPO的角度来看,我个人最担心的是,注册制成了新股高价发行的代名词,这或许就是对注册制的一种扭曲了。 之所以有这种担心,是因为A股市场的一些IPO纪录相继被试点注册制的科创板打破了。比如最高发行价271.12元,是由科创板新股石头科技(行情688169,诊股)创下的;最高新股发行市盈率1737.49倍,也是科创板新股孚能科技(行情688567,诊股)写下的,同时科创板新股微芯生物(行情688321,诊股)发行市盈率也达到了467.51倍。而锋尚文化作为创业板注册制“第一股”,送上的见面礼就是138.02元的发行价,将之前由汤臣倍健(行情300146,诊股)创下的110元这一创业板最高发行价踩在了脚下。而同一天发行的美畅股份发行价也达到了43.76元,发行市盈率46.09倍,不论是发行价还是发行市盈率也都不低。 之所以会出现这种高价发行、高市盈率发行的局面,除了A股市场投资者对“打新”固有的热情之外,很大程度上也与注册制对新股发行制度的改革有关。比如,在注册制之前的新股发行中,证监会对新股发行市盈率有23倍限制的要求,这就将新股发行的市盈率基本上都控制在了23倍以下,相对应的是,新股发行的价格也受到了控制。如此一来,各种创纪录的新股发行价格与发行市盈率也就很难创造出来。但注册制改革打破了这一限制,让新股发行回到市场化的轨道,新股发行价格与发行市盈率由市场来决定,这就让新股发行价格与发行市盈率创新高成为可能。 但注册制改革并不是要让注册制成为新股高价发行、高市盈率发行的代名词。注册制改革降低了企业上市的门槛,放宽了企业上市的条件,其目的是为了让更多的企业能够上市融资,解决中小企业融资难的问题,让股市更好地支持实体经济的发展。但高发行价发行、高市盈率发行,不仅增加了投资者的投资风险,而且因为高价发行导致发行人融资大量超募,造成股市资源的浪费,这显然不是注册制改革的本意。毕竟高价发行、高市盈率发行是不利于资本市场的健康发展的。 注册制下如何限制新股高价发行、高市盈率发行?由于注册制推行的是市场化改革,因此不可能再回到把发行市盈率控制在23倍以下的老路上来。这更要发挥询价机构对新股定价的影响作用,鼓励询价机构理性报价。如果一个询价机构在一个月的询价中,累计5次报价结果跻身报价的前十名;或在3个月的报价中,累计10次报价结果跻身前十名,则取消其半年的询价资格,同时对其进行调查,看其高报价的背后是否涉及到利益关系。而对于发行价明显偏高的新股,同样也要调查报价前十位的询价机构与发行人之间是否涉及利益关系。对于涉及幕后交易的询价机构,则应取消其询价资格数年,同时依法作出查处。 而面对新股的高价发行,面对创业板注册制送上的138.02元的高价发行大礼,投资者也需要理性投资,不能再像过去那样盲目“打新”了。毕竟新股发行的机制变了,不再有23倍发行市盈率的限制了。在23倍发行市盈率限制的情况下,投资者“打新”,打到就是赚到;但注册制下的新股发行市盈率是23倍的N倍了,“新股不败”神话的破灭是可以预见到的。对于注册制下的“打新”,投资者还是谨慎点为好。尤其是走过了注册制的“热恋期”之后,“打新”要慎之又慎。

大家知道,科创板首推注册制,新股发行定价完全市场化,证监会不再动用行政手段干预其新股定价。更重要的是,科创板新股上市前5个交易日不设涨跌幅限制,这一点与港股不设涨跌幅限制有相似之处。也就是说,科创板在一、二级市场都是自由定价的,毫无行政干预与行政管制。 然而,我们发现了一个奇怪的现象:散户并不认可机构网下定价——小散在二级市场上以实际行动完全否定了机构网下定价。 以7月29日在科创板挂牌交易的爱博医疗(688050.SH)为例,其网下定价(发行价)为33.55元,而其新股上市首日开盘价为188.88元,开盘上涨463%;上市首日盘中最高价290元,较发行价大涨764%,相当于发行价的8.64倍;上市首日收盘价240.50元,较发行价上涨617%。 另外,7月9日在科创板挂牌交易的国盾量子(688027.SH),其网下定价(发行价)为36.18元,其新股上市首日开盘价为280元,开盘涨幅674%;上市首日盘中最高价为399元,较发行价上涨1003%,相当于发行价的11倍;上市首日收盘价370.45元,收盘涨幅为924%。 在科创板,类似的“高溢价”现象多吗? 我们观察科创板推出一年来140只新股上市首日涨幅发现,仅有一只股票建龙微纳(688357.SH)上市首日“破发”,新股上市首日破发率仅为0.7%。2019年11月和12月期间在科创板上市的股票,共有17只股票上市首日收盘涨幅低于50%,这应该是比较合理的现象。 但在今年6月和7月挂牌科创板的股票中,有近20只上市首日涨幅超过300%! 这是谁的错?谁在疯狂?难道真是网下询价机构的估值水准太差?还是网下询价机构人为操纵、故意压低网下定价? 或者,反过来,因为二级市场的散户并不认可网下询价机构的估值定价,因此,散户以报复暴炒方式完全否定机构网下定价,并在新股上市首日将其股价炒高至发行价的5倍或8倍? 很显然,一级市场的“零风险”与二级市场的“高风险”存在严重不对称,这是一、二级市场的严重分割与撕裂,是很不正常的市场现象。 我们知道,港交所是一个成熟的国际市场,其一、二级市场是一个有机整体,二者完全融为一体,差价非常小,大多数新股上市首日收盘价略高于或略低于发行价,破发比例一般高达30%左右。因此,港股一、二级市场的投资风险与收益是基本相当的,在港交所“打新”是一种高风险投资,这与A股市场“零风险”打新是完全不同的。 2018年港交所主板共有128家公司实现IPO,其中,有65只股票上市首日上涨,47只股票上市首日跌破发行价,16只股票上市首日收盘价正好与发行价一致。2018年港交所主板新股上市首日破发比例高达36.7%。如果加上零涨幅,破发与零涨幅合计比例高达49%,也就是说,港股主板接近一半的新股上市首日是不赚钱,甚至是亏损的。 2018年港交所创业板共有72家公司实现IPO,其中,有50只股票上市首日上涨,19只新股上市首日跌破发行价,19只股票上市首日收盘价正好与发行价一致。2018年港交所创业板新股上市首日破发比例为26.4%。如果加上零涨幅,破发与零涨幅合计比例高达53%,也就是说,港股创业板有超过一半的新股上市首日是不赚钱,甚至是亏损的。 2019年港交所主板和创业板共发行新股161只,共有88只新股上市首日收盘价高于发行价,另有73只新股上市首日收盘价跌破发行价,全年新股破发比例为45%。 2019年8月1日至2020年7月31日,美国股市全年新股上市首日“破发”比例为23.78%。此外,上市首日涨幅在0~1%之间的新股占比为15.85%;涨幅在1%~10%的占比为19.51%。也就是说,美国股市新股上市首日涨幅不足10%的比例高达59.15%。 此外,这一年美国股市新股上市首日涨幅超过10%、不足50%的比例为25.61%;新股上市首日涨幅超过50%的比例仅为14.63%。 与美股相比,科创板新股上市首日涨幅不足10%的个股占比仅为2.1%,远低于美股近六成的比重。由此可见,美股一、二级市场差价极小,新股上市首日除少数个股外,大部分涨幅不大,一、二级市场价差非常收敛。 科创板在实施注册制改革后,新股在一、二级市场的差价却十分巨大,新股上市首日收盘价较发行价高出三、五倍,甚至存在十倍差价,其中的原因可能是多方面的,但至少有一点可以肯定,科创板网下询价机构并未有意识集体压低新股发行价,以获取溢价暴利。比如,7月16日,中芯国际-U从港交所回归A股正式挂牌,当天港股中芯国际(00981.HK)收盘价为28.75港元(收跌-25.23%),而科创板中芯国际-U发行价为27.46元,上市首日收盘价为82.92元,较发行价大涨202%,相当于港股中芯国际股价的3.2倍。 这表明中芯国际在A股市场的网下定价是理性、合理的,那么,唯一可解释的,就是二级市场的不理性:新股上市首日暴涨太离谱。 二级市场疯狂“炒新”,当然不是注册制的问题。我认为,主要原因有两个:一是投资者过于偏好“硬核”高科技,投资热情和投资激情太高;二是科创板扩容太慢,新股供求严重失衡,一年来,仅100多家上市公司,根本无法满足大机构、大资金进场需要,一旦遭遇大资金集中流入,科创板所有个股就会被暴炒得人仰马翻、面目全非。 因此,当务之急,加速科创板扩容,加大新股供给,一方面满足高科技企业股权融资需要,另一方面又能充分满足投资者需求,这将有利于改善科创板供求,平抑股价,让股价信号真正回归正常。 最后提示:既然科创板不再是核准制,那么,就该有注册制的样子!

大家知道,科创板首推注册制,新股发行定价完全市场化,证监会不再动用行政手段干预其新股定价。更重要的是,科创板新股上市头5个交易日不设涨跌幅限制,这一点与港股不设涨跌幅限制有相似之处。也就是说,科创板在一、二级市场都是自由定价的,毫无行政干预与行政管制。 然而,我们发现了一个奇怪的现象:散户并不认可机构网下定价——小散在二级市场上以实际行动完全否定了机构网下定价。 以2020年7月29日在科创板挂牌交易的爱博医疗(688050)为例,其网下定价(发行价)为33.55元,而其新股上市首日开盘价为188.88元,开盘上涨463%;上市首日盘中最高价290元,较发行价大涨764%,相当于发行价的8.64倍!上市首日收盘价240.50元,收盘价较发行价上涨617%。 另外,2020年7月9日在科创板挂牌交易的国盾量子(688027),其网下定价(发行价)为36.18元,其新股上市首日开盘价为280元,开盘涨幅674%;上市首日盘中最高价为399元,较发行价上涨1003%,相当于发行价的11倍!上市首日收盘价370.45元,收盘涨幅为924%! 在科创板,类似的“高溢价”现象多吗? 我们观察科创板推出一年来140只新股上市首日涨幅发现,仅有一只股票建龙微纳(688357)上市首日“破发”,新股上市首日破发率仅为0.7%。2019年11月和12月期间在科创板上市的股票,共有17只股票上市首日收盘涨幅低于50%,这应该是比较合理的现象。 但在今年6月和7月挂牌科创板的股票中,有近20只上市首日涨幅超过300%! 这是谁的错?这是谁在疯狂?难道真是网下询价机构的估值水准太差?还是网下询价机构人为操纵、故意压低网下定价? 或者,反过来,因为二级市场的散户并不认可网下询价机构的估值定价,因此,散户以报复暴炒方式完全否定机构网下定价?并在新股上市首日将其股价炒高至发行价的5倍或8倍? 很显然,一级市场的“零风险”与二级市场的“高风险”存在严重不对称!这是一、二级市场的严重分割与撕裂!这是很不正常的市场现象! 我们知道,港交所是一个成熟的国际市场,其一、二级市场是一个有机整体,二者完全融为一体,二者差价非常小,大多数新股上市首日收盘价略高于或略低于发行价,破发比例一般高达30%左右。因此,港股一、二级市场的投资风险与收益是基本相当的,因此,在港交所“打新”也是一种高风险投资,这与A股市场“零风险”打新是完全不同的。 2018年港交所主板共有128家公司实现IPO,其中,有65只股票上市首日上涨,47只股票上市首日跌破发行价,16只股票上市首日收盘价正好与发行价一致。2018年港交所主板新股上市首日破发比例高达36.7%。如果加上零涨幅,破发与零涨幅合计比例高达49%,也就是说,港股主板接近一半的新股上市首日是不赚钱,甚至是亏损的。 2018年港交所创业板共有72家公司实现IPO,其中,有50只股票上市首日上涨,19只新股上市首日跌破发行价,19只股票上市首日收盘价正好与发行价一致。2018年港交所创业板新股上市首日破发比例为26.4%。如果加上零涨幅,破发与零涨幅合计比例高达53%,也就是说,港股创业板有超过一半的新股上市首日是不赚钱,甚至是亏损的。 2019年港交所主板和创业板共发行新股161只,共有88只新股上市首日收盘价高于发行价,另有73只新股上市首日收盘价跌破发行价,全年新股破发比例为45%。 2019年8月1日至2020年7月31日,美国股市全年新股上市首日“破发”比例为23.78%。此外,新股上市首日涨幅在0-1%之间的新股占比为15.85%;新股上市首日涨幅在1-10%的占比为19.51%。也就是说,美国股市新股上市首日涨幅不足10%的比例高达59.15%。 此外,这一年美国股市新股上市首日涨幅超过10%、不足50%的比例为25.61%;新股上市首日涨幅超过50%的比例仅为14.63%。 与美股相比,科创板新股上市首日涨幅不足10%的个股占比仅为2.1%,远低于美股近六成的比重。由此可见,美股一、二级市场差价极小,新股上市首日除少数个股外,大部分涨幅不大,一、二级市场价差非常收敛。 那么,科创板在已经实施注册制改革后,新股在一、二级市场的差价却十分巨大,新股上市首日收盘价较发行价高出三、五倍,甚至存在十倍差价。其中的原因可能是多方面的,但至少有一点是可以肯定的,科创板网下询价机构并未有意识集体压低新股发行价,以获取溢价暴利,比方,2020年7月16日,中芯国际-U从港交所回归A股正式挂牌,当天港股中芯国际(00981)收盘价为28.75港元(收跌-25.23%),而科创板中芯国际-U发行价为27.46元,上市首日收盘价为82.92元,较发行价大涨202%,相当于港股中芯国际股价的3.2倍! 这表明中芯国际在A股市场的网下定价是理性的、合理的,那么,唯一可解释的,就是二级市场的不理性:新股上市首日暴涨太离谱。 二级市场疯狂“炒新”,当然不是注册制的问题。我认为,主要原因有两个:一是投资者过于偏好“硬核”高科技,投资热情和投资激情太高;二是科创板扩容太慢,新股供求严重失衡,一年来,仅100多家上市公司,根本无法满足大机构、大资金进场需要,一旦遭遇大资金集中流入,科创板所有个股就会被暴炒得人仰马翻、面目全非。 因此,当务之急,加速科创板扩容,加大新股供给,一方面满足高科技企业股权融资需要,另一方面又能充分满足投资者需求,这将有利于改善科创板供求,平抑股价,让股价信号真正回归正常。 最后提示:既然科创板不再是核准制,那么,就该有注册制的样子!

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估