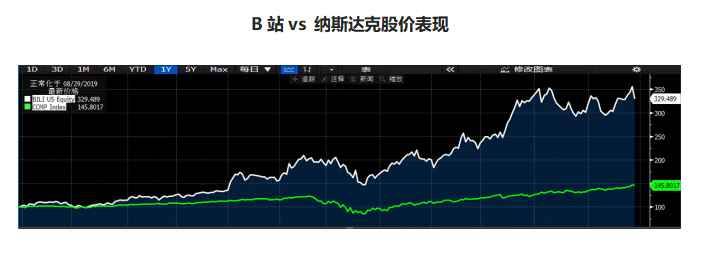

年轻人最心疼的“小破站”,要来香港上市了? 近日,据报道,视频平台哔哩哔哩(以下简称“B站”)正准备赴香港二次上市,融资金额可能超过20亿美元,高于去年预期。 知情人士表示,哔哩哔哩可能会在本周末或下周初提交香港上市申请,这次交易预计将在未来2个月内完成。 对于赴港IPO的消息,B站的回应是,“不予置评”。 当前时点,或许是B站二次上市非常好的时间窗口。刚刚结束的《2020最美的夜》跨年晚会,让B站出尽风头,成为跨年晚会最大的赢家,开播不到1小时,在线观看人数达到2亿,人气峰值突破2.5亿,用户增长势头仍然迅猛。 同时,B站股价不断刷新历史新高,1月5日收盘,哔哩哔哩大涨超8%,正式站上100美元大关,总市值突破2170亿人民币,2021年的前2个交易日,累计涨幅接近20%。 一个好的上市时机,能够让B站拿到一个好的发行价,拿到更多的融资,继续把年轻人的故事讲下去。 被传二次上市的同时,B站的新动作也备受关注。工信部政务服务平台的信息显示,1月4日,上海幻电信息科技有限公司提交的ICP备案网站域名“bilibilipay.cn”、“bilibilipay.com”已被审核通过。 其中,上海幻电信息科技有限公司是B站的关联公司,新获准的两个域名,类似于支付宝(alipay.com)、财付通(tenpay.com)、京东支付(jdpay.com),可以翻译为“B站支付”。 B站此举,或许是进军金融支付领域的一声号角。 一年暴涨360%,B站太凶猛 B站,并非资本市场的新人,早在2018年3月便登陆了美国纳斯达克,发行价为11.50美元,募集资金4.83亿美元。 上市之后,B站涨势凶猛,短短3年不到,累计涨幅高达790.9%,总市值增长超过2000亿元人民币。 其实,回顾B站的股价走势,其绝大部分的涨幅都来自于2019-2020年,而这段时期,正是B站不断“破圈”、用户增长最快的时间窗口。 而在此之前,B站是一个二次元社区,用户规模在头部视频平台中,长期处于垫底的位置。据QuestMobile公布的数据,2019年9月,爱奇艺、优酷、腾讯视频的月活跃用户数分别为5.6亿、3.9亿和5.5亿,而B站同时期的MAU仅为1.01亿。 当时的B站,“破圈”心切。 2019年的12月31日,B站的第一届跨年晚会“2019最美的夜”惊艳全网,累计播放量破1亿次,2020年5月,B站策划的演讲视频《后浪》再一次刷屏全网,8月推出的综艺节目《说唱新世代》,站内播放量也达4.1亿次,“破圈”的势头越来越强。 自此,B站撕掉了小众的标签,开始从二次元社区走向综合性视频平台。与此同时,B站的用户迅速增长。2020年三季度财报显示,B站月活跃用户数已经达到了1.97亿,较2019年三季度同比增长超95%。 从横向对比可以看出,三季度月活跃用户数环比增长14.92%,月活跃手机用户数环比增长20.01%。 在互联网用户见顶的背景下,B站可能是少数用户数仍在大幅增长的视频平台。因此,被资本市场疯狂追捧。 “小破站什么都好,就是不挣钱” 当下,B站给资本市场讲的故事主要是围绕用户高增长、用户年轻化、用户活跃度。 B站副董事长首席运营官李旎对外透露,2020年8月B站月活首次突破2亿,每两个年轻人中就有一个B站用户。 用户迅猛增长的同时,B站营造的二次元社区也让用户的活跃度、用户粘性都非常高。 据2020年三季度财报数据显示,日均视频播放量达到13亿次,月均互动数55亿次,正式会员数9700万,一年内留存率超过80%以上。 另外,平均月付费用户数实现1500万,同比增长89%,付费率从去年同期的6.2%提升至7.6%。 未来B站要让资本市场继续买账,光靠用户的故事或许不够了,B站被广为诟病的问题就是持续亏损。 有投资人调侃说,“小破站什么都好,就是不挣钱。” 2020年第三季度,B站营收为32.26亿元,同比增长74%。 然而,B站“增收不增利”的情况仍未改变,甚至随着B站破圈脚步的加快,亏损幅度也在增大。 财报显示,B站2020年第三季度净亏损10.81亿元,同比扩大了165%,单季度亏损直接创了历史新高,前三季度的总亏损金额为21.8亿元,相比2019年全年增长了69%。 自2019上半年开始,B站的单季度亏损就突破了3亿元,恰巧是B站开启“破圈”的时间点,烧钱营销拉新的力度不可谓不小。 财报显示,B站的主要收入模块:游戏、电商、广告、会员、直播,看上去繁杂,梳理一下,可以分为两类: 1、金主爸爸付钱,也就是广告(代理的游戏、销售的手办本质上相当于特定自营产品的广告); 2、用户付钱,包括大会员和直播业务。 具体看业务收入占比,代理游戏一直都是B站的核心业务。据财报显示,2020三季度,移动游戏收入达12.75,占比接近40%。 但在游戏之外,B站暂时还没一个能拿得出手的现金奶牛业务,且一时半会或许都难以实现盈利。因此,B站赴港二次上市,需要向投资者讲述的重点将是,未来如何盈利? B站要杀入金融支付领域? 就在被传二次上市的同时,B站的一个新动作也备受关注。 工信部政务服务平台的信息显示,1月4日,上海幻电信息科技有限公司提交的ICP备案网站域名“bilibilipay.cn”、“bilibilipay.com”已被审核通过。 其中,上海幻电信息科技有限公司是B站的关联公司,新获准的两个域名,类比于支付宝(alipay.com),财付通(tenpay.com)、京东支付(jdpay.com)可以翻译为“B站支付”。 B站此举,或许是进军金融支付领域的一声号角。 在申请域名的同时,B站从2020年11月开始,在其官网以及多家招聘网站上开始招募支付业务相关的岗位,其中对于支付开发工程师的工作职责描述中,明确提出“负责哔哩哔哩支付平台的核心技术研发工作(收单、支付、清结算、账务等)”。 很显然,B站正在为布局金融支付业务做准备。 但B站并没有获得支付牌照,还无法开展支付业务,参考拼多多、字节跳动的做法,B站或许将通过收购拥有第三方支付牌照的企业,曲线入局金融支付领域。 业内分析,互联网平台获得支付牌照,既能更好让流量变现,同时还可以在支付的基础上推出包括理财、保险等更多金融服务。 支付牌照,之于近2亿月活用户的B站,或许会有着非常大的想象空间。 就当前的场景而言,B站支付功能上线初期,可能只能提供打赏、会员付费、购买B站出售的周边产品、游戏充值等支付场景。 B站支付的基础是庞大的年轻用户群体,且用户的活跃度、粘性、认可度都非常高,更容易实现流量变现。

过去几天,美股上演了一场散户投资者对决做空机构的多空大战。最终,散户初战告捷。 事件起因是,知名做空机构香橼于1月19日发表关于“做空游戏公司GameStop(游戏驿站)”的观点,称其股价将回落至20美元/股,当日该股收盘价为39.36美元/股。但这一“做空”观点引发散户投资者的强烈不满,散户开始抱团打击空头。截至1月27日收盘,游戏驿站的股价已达147.98美元/股,当天涨幅高达92.71%,盘后交易时段继续上涨42.47%,大有誓与做空机构血拼到底的气势。面对散户的疯狂逼空,香橼不得不宣布停战,表示不再就游戏驿站发表意见。 “游戏驿站的上涨是市场投机行为,散户疯狂逼空之后,最终仍是散户买单。当股市脱离价值投资之后,扭曲的市场最终会引发巨大泡沫。”一位不愿具名的专注于美股研究的智库创始人在接受记者采访时表示。 有专家透露,在此次围绕游戏驿站发动“狙击战”的散户中,也有中国游资参与其中。香颂资本执行董事沈萌对记者表示,“美股散户中可能有一部分是来自中国的游资。一方面,美国本土家庭储蓄率低,散户直接入市的几率小。另一方面,与机构对峙的做法也比较符合中国内地游资对A股的炒作手法,形成对峙的个股往往是小盘股,一般不会受到大机构的关注,游资可以获取相对的优势。” 落寞游戏商谋求转型 WSB(WallStreetBets)是一个拥有90万名会员的Reddit(社交新闻论坛)的分论坛,直译为“华尔街赌场”。该论坛的成员会在交易日早上从期权做市商(MarketMaker)手中购买对应某一股票的看涨期权,他们普遍认为“买看涨期权”是财富密码,常常会重仓押注单一公司。起初这些“赌徒”并没有引起注意,但今年年初发生的这场“多空大战”足以让机构们警醒,原来这些散户并没有想象中那么简单。 在散户的推动下,游戏驿站成为2021年开年后当之无愧的“美股第一妖”,截至2021年1月27日,游戏驿站的股价在过去10个交易日中已累计上涨641.38%。在2020年1月31日至2021年1月27日的一年时间里,游戏驿站的股价累计涨幅达3754%。 资料显示,游戏驿站是一家电子游戏零售商,销售电子游戏硬件、软件、游戏杂志、攻略配件等商品,还通过低价收购旧版游戏机再加价出售从而赚取差价,在过去很多年中一直是美国“宅男”的精神圣地。 “游戏驿站是全球规模最大的娱乐软件、硬件零售商,实体连锁店遍布全球,美国的线上化普及其实不如中国,线下零售店仍是很多消费者的选择。”一位熟悉游戏行业的电竞公司运营总监向记者介绍称,2020年该公司关闭了近400家店铺,损失惨重。 对冲基金Paretone资本创始合伙人王伟在接受记者采访时表示:“2019年会计年度该公司亏损6.7亿美元,2020会计年度亏损4.7亿美元,截至2020年第三季度游戏驿站账上还有4.4亿美元现金。如果按照之前情况继续亏损,游戏驿站的现金很快就会耗尽。” 但如同Netflix逐渐代替影碟出租公司一样,在游戏销售线上化发展趋势下,实体生意越来越艰难,而疫情的出现也加重了游戏驿站的经营负担。根据游戏驿站2020年三季报显示,公司去年第三季度营收同比下降30%,销售额同比下滑24.6%,远低于华尔街预期。不少华尔街投资机构调低了对该公司的投资评级,认为游戏机的数字化时代已经到来,游戏驿站的日子会愈发艰难。 在此背景下,今年1月11日,游戏驿站宣布与风投基金RCVenturesLLC达成一项协议,董事会将加入来自RCVentureLLC的三名成员,以促进公司转型。 游戏驿站因此进入散户视野,一位网友在WSB论坛上晒出自己买入该公司5万美元看涨期权的交易图,并发表看法,鼓动散户购入。2021年1月13日,游戏驿站的股价单日收涨57.39%,盘中最高涨幅一度达到94%。 散户“乱拳暴打”做空机构 此次游戏驿站股价的飙升,引起专业机构的重视。2021年1月19日,著名做空机构香橼在社交平台发文称,买入游戏驿站的投资者是“冤大头”,这家公司的股价将很快跌至20美元/股。一石激起千层浪,散户在香橼发布这条消息后疯狂反击。 1月21日,香橼创始人安德鲁·莱夫特(AndrewLeft)发布视频称,销售数据表明,游戏驿站的估值已经太高,预计该公司的EBITDA为负,股价在冲破40美元/股后将快速回落。这一言论进一步引发散户不满,安德鲁随后在社交平台发文控诉网络暴力。 1月22日,香橼在社交平台发文,坚称对游戏驿站股价的判断,并称“买入的投资者风险自负”。事情就此进一步发酵,散户的愤怒值爆棚,甚至有人用技术手段攻击香橼的社交账号,导致香橼不得不另开新号。1月22日当天,香橼再度发表声明,不再就游戏驿站发表声明。 但这起争端远未结束,散户持续疯狂买入游戏驿站的股票,将游戏驿站的市值从年初的13亿美元迅速拉升至103亿美元,导致做空机构损失惨重。除香橼外,常年做空“妖股”的对冲基金Melvin也受此战拖累。该基金平均年回报率为30%,是华尔街表现最好的对冲基金之一,但在2021年开年之际,Melvin由于持有大量游戏驿站的看跌期权遭遇轧空,资产大幅缩水,不得不向外求援。 据相关报道,已有两家对冲基金对Melvin伸出了援手,对冲基金Citadel和Point72预计分别将向Melvin投资20亿美元和7.5亿美元,帮助Melvin继续稳定运营。 上述智库创始人表示,“这场多空之战还未结束,美股最近很多小公司股票开始异动,一些老牌衰落的公司也重新回到主流视野。很难说这场闹剧会以什么样的结果收场,但终会有人为此买单。”

股价翻番的B站遭遇挫折了? 8月26日美股盘后,B站公布2020年第二季度业绩,二季度营收26.18亿元,同比增长70%,高于彭博一致预期(25.50亿元)。二季度调整后净亏损4.76亿元,相比之下,彭博一致预期净亏损为4.77亿元。两项指标都优于预期,但财报发布后的第一个交易日,B站跌了7.35%。 事实上,虽然二季报公布之后B站遭遇了一点小小的挫折,但自今年年初惊为天人的“跨年晚会”开始,“小破站”的股价就一路狂飙,截至8月27日收盘,B站年内涨幅已经达到161.65%,市值达到168亿元。 数据来源:Bloomberg(截至2020年8月28日) 一个不可忽视的因素是,疫情虽然让阿里京东等电商企业在第一季度遭遇了短暂的调整,但对B站来说却是一个前所未有的机遇。活跃用户的大幅增长,游戏、直播等业务的突飞猛进,使得跨年晚会赋予市场的想象力立刻转化成了实实在在的财报数据,从而进一步推高了市场对B站未来前景的想象空间。 就这样,潜力股成了B站的代名词。 然而,不断提振的市场信心以及对B站未来超强潜力的想象也同时给第二季度的财报带来了不小的压力。其中,用户数据的环比下降成为了市场关注的焦点。 此外,市场的另一个担忧是依然老生常谈的盈利问题,Q2财报显示,本季度B站净亏损为5.7亿元,净亏损率为21.6%,虽然较上季度有所收窄,但什么时候才能赚钱依然是摆在B站眼前一个最值得关注的焦点。 B站财报真的那么差吗? 然而,我们的问题在于B站的财报真的有那么差吗?智氪研究院认为,B站的财报不仅不差,而且有不少的亮点。 市场的不满主要集中在B站的用户增长上,二季度,B站的MAU环比下降0.46%,DAU环比下降0.59%,月均付费用户数环比下降3.73%。但三大指数的下降并不意味着B站要走“下坡路”。 一季度有春节,外加受疫情影响,上班族、学生被迫宅在家里,时间充裕,推动月活走高。到二季度,随着复工复产,工作、生活逐渐正常化,B站月活相对下降实属正常。而且,可以看到的是,B站二季度的月活相比一季度相差并不大,均远高于疫情之前的水平。 数据来源:哔哩哔哩(截至2020年8月28日) 更为重要的是,在用户增长的前景上,B站依然大有可为。管理层在业绩会中表示,在拥有暑期的第三季度,B站用户数量或将创造历史的一个新高度。“Q3中单月MAU过两亿应该问题不大。”B站此前设立的目标是月活用户在2020年达到1.8亿,2021年达到2.2亿,这意味着B站2020年的月活目标或将在三季度实现。 由此来看,虽然用户规模因季节因素的影响出现了短暂的下滑,但B站未来用户的增长依旧值得期待。 除此之外,二季度B站的营收增长和费用控制方面也有不错的表现。收入方面,游戏和广告业务均实现了加速增长。 Sensor Tower数据显示,4月中国区iOS手游畅销榜中,上线不到两周时间的《公主连结》排在第7位,而《公主连结》的成功也直接带动B站游戏收入环比增长了378%,同比增长36%,为近两年的新高。 而在哀声一片的广告市场中,B站的价值正更多地被广告主看到。第二季度,B站广告收入连续5个季度实现加速增长,二季度同比增长达到108%,明显跑赢大盘。 数据来源:哔哩哔哩(截至2020年8月28日) 费用方面,市场和销售费用率、研发费用率分别为25.8%、12.6%,均低于上季度,虽然营销费用率最近几个季度保持在较高水平但本季度并没有明显的失控。 公司依然在亏损,但亏损也并非不可控,长期来看,赚钱依然是在路上。 由此可见,整体来看B站的这份财报并没有那么差,B站依旧是那个“潜力股”。 B站还能“贵”下去吗? 然而,一个不得不忽视的事实是,预期一直都是股价背后的助推器。虽然B站的财报表现不错,且在营收(Top line)和利润(Bottom line)两个方面都超出市场预期,但在用户数据上的“意外”却给市场浇了一盆冷水。 问题在于,这盆冷水会灭了B站的火吗?智氪认为,并不会。 在B站股价起飞之后,一直都有声音质疑B站太贵了,如同质疑股价不断攀升的茅台。我们不禁要问一句:B站贵吗? 对比虎牙、斗鱼、TME、爱奇艺和B站几个文娱平台,从收入、MAU(月活用户数)、MPU(付费用户数)三个维度来看,B站的确是这几个平台中最贵的那个。 智氪研究院制图 然而,二级市场的魔力就在于预期带来的价值经常会出现“贵的令人趋之若鹜,便宜的反而越来越无人问津”的窘境。 从这个角度看,B站的“贵”并不是一个不合理的现象,而是对市场预期的充分反映,表明市场对B站未来前景的看好。 然而,想要继续推高市场的预期,B站也必须拿出相应的数据,除了用户规模上的不断增长,能不能赚到钱也是一个非常重要的方面。 财报数据显示,2020年第二季度,B站净亏损5.7亿元,净亏损率达到21.6%,尽管较上季度有所收窄,但一直未能盈利依然是影响B站想象力的重要拦路虎,对标一下以花钱为乐的拼多多(其净亏损率7.38%),不难看出,B站在盈利上的压力。 一个好的现象在于,B站的毛利率已经连续5个季度实现增长,这对于B站的盈利能力来看是一个强有力的支撑。 由此看来,在B站估值支撑的体系中,用户部分虽然因为季节性因素有短暂的停滞,但动力依在。营收方面,多元化进展顺利,除游戏外的其他业务正发挥价值,虽然赚钱是个压力,但是长期来看,并非不能实现。 正因如此,我们有理由相信,B站还能越来越“贵”。 字节会是B站的拦路虎吗? 当然,在财务数据之后,也有竞争环境恶化给市场带来的不稳定情绪。从年前开始,西瓜视频及头条多次挖角B站,目前,已有“渔人阿烽”、“老四赶海”、“捕月说”、“科技袁人”、“妈咪说”、“巫师财经”等多位UP主从B站出走。B站和西瓜视频之间的竞争愈演愈烈。 对于西瓜视频的不断侵袭,B站也做出相应反击。今年七月份,B站正式将知名游戏圈视频UP主“敖厂长”抢回,这或许可以看做B站的阶段性胜利。 B站UP主出走多是因为西瓜视频在收益上的增加,与B站相比,背靠字节的西瓜视频并不是缺钱的主,能够开出更诱惑的条件。B站要想留住UP主,不仅仅是让其“为爱发电”,得到更多收益才最为关键。 目前B站已意识到这个问题。7月份,B站正式对外开放了“花火”交易系统,该系统是连接UP主和品牌主的官方商业合作平台,类似于抖音的“星图”系统,能够帮助Up主更好实现变现。据B站介绍,目前参与花火系统的超过8000个UP主,GMV基本符合预期。 可以预想到,B站和西瓜视频之间的战争在短期内是不会结束的,那么B站有可能被西瓜视频打败吗? 智氪认为,相比于B站,西瓜视频的优点在于自来水一样的流量以及不差钱的字节支持,但B站特有的社区氛围将成为其强有力的护城河。这与B站和西瓜的用户画像息息相关。 据QuestMobile 统计,以6月为例,B站新增用户中24岁以下的占比达到70.1%,是行业整体的近3倍。相比之下,西瓜视频的用户群体虽然比较广,但年龄偏大且更下沉,长期看或许可以发展成为具有不同调性的PUGC平台,但目前并不能对B站产生更大的威胁。 QuestMobile 不过值得注意的是,与西瓜视频之间的抢人战会抬高UP主的入驻价格,增加成本,这对于想要赚钱的B站来说将产生不利影响。 然而,智氪认为这种竞争环境的短期恶化并不会对B站的长远价值产生影响。 由此可见,虽然现在的B站看起来有些“贵”,但是在充满想象力的二次元生意上,B站的独特价值依然能为股价提供长远的动能。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估