2月19日讯,国家统计局数据显示,据对全国流通领域9大类50种重要生产资料市场价格的监测显示,2021年2月上旬与1月下旬相比,23种产品价格上涨,23种下降,4种持平。其中,生猪(外三元)价格为31.4千克/元,环比下降9%。

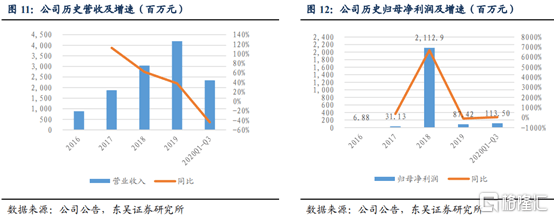

前段时间广汽的“石墨烯电池“消息一公开,一度将广汽股价推上高位,但深挖之后可知,”8分钟快充“的理念其实跟电池高能量密度相违背,两者鱼和熊掌,不可兼得。广汽股价之后的接连跳水也是意料之中。 撇开快充,固态电池的量产可能只是五年甚至更远的远期梦想,固态下正极体系不会有革命性的变化,当下分庭抗礼的仍然是磷酸铁锂和三元电池。2020年国内第四季度动力电池13Gwh的装机量里,磷酸铁锂占比第一次超过三元,达到53%。在磷酸铁锂的强势猛攻下,是不是三元的路会越走越窄呢? 不尽然,今天我们来聊聊三元高镍龙头公司——容百科技(688005.SH)。 这是一家怎样的公司? 容百科技成立于2014年,于2019年登陆科创板,主营三元正极及前驱体,是国内首家实现高镍 NCM811 大规模量产的正极材料企业,并在全球范围内率先将高镍 NCM811 产品应用于车用动力电池,技术大幅领先同行。 由于前驱体技术壁垒高,NCM811工艺难度大,单体能量密度可以达到 260wh/kg,成组可以达到 180wh/kg,相较 NCM523 产品能量密度可以提升25%,高镍三元成为主流车企的选择,各大主机厂的加入进一步推动高镍趋势。 2020 年上半年容百受国内外疫情影响较大,20H1 实现营业收入 12.3 亿元,同比下降 36.80%。但是三季度经营明显好转,20Q3 营业收入 11.14 亿,环比增长 92.4%;归母净利润 0.59 亿,同比增长 33.59%,环比增长 103.4%,四季度大概率可以恢复到正常水平。 图表来源:东吴证券 需求量和出货量如何? 从需求端来看,鉴于全球长期电动化趋势不变,高镍正极需求会持续上涨。预计2021年全球正极需求为68万吨,其中三元正极材料需求为43万吨,复合增速达到 35+%。撇开海外27万吨三元正极需求,国内需求为15万吨。 从自身供给端,2017年-2019年容百出货量一直稳定增长,分别为0.98/1.36/2.19 万吨,增速 80%/38%/61%。受疫情拖累,预计 20 全年出货预计 2.5 万吨左右,同比增速 10-15%。21年产能与订单同步落地,预计产能10万吨,出货分别可达 5万吨,同比增长 101%。 图表来源:东吴证券 从市占率来看,容百与当升科技、长远锂科处于正极材料第一梯队,19 年国内三元材料市占率第一,占比13%,核心产品NCM811市占率超过 50%。随着需求量增加和产能释放加速,三元行业会变得更加集中,CR5的市占率有望进一步加强。 图表来源:开源证券 大客户有哪些? 容百19 年前五客户占比达到 80.9%,客户集中度提升28%。目前公司第一大客户为宁德时代,另外力神、中航锂电、孚能、亿纬锂能、SK 等均为重要客户。 合作关系中,容百深度绑定宁德,获得超越行业的增速。公司 2016 年通过宁德时代认证,实现小批量供货。由于技术实力强,宁德时代 NCM811 正极唯一供应商是容百科技。预计出货占比超过 60%,20 年供货预计在 1.5 万吨以上。 21 年宁德预计NCM811出货20Gwh,对应三元正极需求3.2 万吨。 公司全面覆盖国内一二线客户,并开始渗透海外主流电池企业,客户的快速扩产将使容百充分受益。 小结 磷酸铁锂的趋势回潮促使新能源汽车电池的技术改进加速,无论是现有的技术还是未来可能出现的技术,行业竞争只会越来越激烈。高镍电池能够提供更多的能量密度,缓解消费者的续航焦虑,它仍然是长期趋势。2021年NCM811电池渗透率会进入加速提升阶段,公司作为三元高镍龙头,目标已经十分明确。 预计2020-2022年预计归母净利1.8/5.5/9.1亿,同比增长107%/205%/64%,对应 PE 为 132x/43x/26x。容百科技现在市值300亿,还有很大的上升空间。公司 21 年新增产能爬坡完成,且新增海外订单增量较大。公司定位中高端,技术领先,长期竞争力强劲。尽管近期A股调整,短期的市场波动并不会影响龙头公司的发展,容百科技值得持续关注。

宁德时代系最大客户 报告期内,公司对前五大客户的销售金额占当期营业收入的比例分别为81.52%、85.67%、93.55%、89.88%。其中,对宁德时代销售金额占当期营业收入的比例分别为51.72%、65.22%、74.44%、32.03%。2020年1-9月占比下降主要是受到新冠肺炎疫情爆发导致部分产品型号订单推迟等因素影响。 振华新材表示,对宁德时代销售占比高与下游市场集中度趋势加强有关。根据高工产研锂电研究所(GGII)调研数据,2017年-2019年,我国装机量前五名动力锂离子电池企业合计市场份额分别为61.52%、73.75%、80.29%,其中装机量第一名的宁德时代市场份额分别为29.07%、41.28%、51.79%,下游市场呈逐步集中趋势。 振华新材目前主要研发方向包括低成本三元前驱体、一次颗粒大单晶三元材料、无钴镍锰二元材料、高电压钴酸锂等材料开发及基础研究等方面。公司预计未来三元正极材料仍将是动力电池采用的主流技术路线,三元正极材料行业逐渐向低钴\无钴化、高镍化方向发展。 同时,振华新材也提示,2019年下半年以来,随着电池封装技术变革,宁德时代CTP技术以及比亚迪刀片电池技术的相继推出,使得市场进一步关注三元正极材料与磷酸铁锂正极材料技术路线的差异。若未来新能源汽车动力电池的主流技术路线发生变化,三元正极材料的市场需求或将面临替代风险;同时,公司若未能及时、有效地开发与推出新的产品,将对公司的竞争优势与盈利能力产生不利影响。 招股书显示,中国电子通过振华集团、中电金投、深科技合计控制振华新材48.09%的股权,为公司的实际控制人,并在本次发行完成后仍将为公司的实际控制人。 下游需求存在波动 振华新材表示,随着新能源汽车产销量的扩大,对续航里程、能量密度等方面需求的提升,三元正极材料近年来获得快速发展。从目前的市场格局来看,自2018年以来,三元正极材料已成为市场份额最大的动力电池正极材料,成为国内外动力电池的主流正极材料之一。 2015年至2018年,我国新能源汽车产销量呈快速增长态势。不过,受新能源汽车补贴标准退坡调整幅度加大等因素影响,我国新能源汽车2019年下半年开始产销量同比呈下滑态势。此外,受国内外新冠肺炎疫情爆发等因素影响,我国新能源汽车2020年上半年产销量同比仍呈下滑态势。 随着疫情逐渐得到有效控制、新能源汽车补贴政策趋于稳定、新能源汽车整体竞争力提升,我国新能源汽车产销量逐渐得到恢复并于2020年7月起同比实现正增长。 受上述需求波动影响,2017年-2019年以及2020年1-9月(简称“报告期内”),振华新材分别实现营业收入为13.47亿元、26.55亿元、24.28亿元、6.84亿元。其中,2018年营业收入较2017年增长97.12%,2019年营业收入较2018年下滑8.53%,2020年1-9月营业收入同比下滑68.12%,存在较大波动,未来下游市场需求增速仍存在波动的风险。 振华新材盈利水平同样存在波动。报告期内,公司主营业务毛利率分别为15.30%、9.64%、10.58%、3.14%;分别实现净利润4662.66万元、6932.11万元、3376.36万元、-1.32亿元。公司2019年净利润同比下滑51.29%,原因主要是受下游需求减少及上游原材料价格下跌等因素影响,此外还受到子公司义龙新材锂离子动力电池三元材料生产线项目(义龙一期)自2018年底全部投入使用新增人员薪酬、折旧摊销及管理办公费用、锂离子动力电池三元材料生产线项目(义龙二期)建设新增项目贷款财务费用、研发项目投入增长等因素影响。 市场占有率高 正极材料是锂离子动力电池的核心关键材料,其特性直接影响锂离子动力电池的能量密度、循环寿命、安全性能等核心性能指标。三元正极材料因其具有高能量密度、较好的循环稳定性、安全性以及较高的性价比,2018年以来已成为市场份额最大的动力电池正极材料,是国内外动力电池的主流正极材料之一。 招股书介绍,振华新材2009年在全行业首次推出第一代一次颗粒大单晶NCM523产品,由于其具备优异的高温高电压循环稳定性及安全性能,使得一次颗粒大单晶三元正极材料在行业中引起广泛关注,于2014年首次在新能源汽车上批量应用。 公司凭借可靠的产品质量在行业内树立了良好的口碑,陆续进入国内知名锂离子电池生产企业的供应链,并形成长期稳定的合作关系,已成为宁德时代、孚能科技、新能源科技(ATL)、微宏动力、天津力神、中山天贸、多氟多、珠海冠宇、惠州锂威等国内电池生产企业的重要正极材料供应商。 振华新材表示,公司锂离子电池正极材料生产规模位居国内行业前列,已形成年产3万吨锂离子电池正极材料生产能力。其中,高镍(Ni≥80mol.%)三元正极材料生产能力0.6万吨(全面兼容中镍、中高镍系列产品生产),中高镍(50mol.%

国家统计局公布,据对全国流通领域9大类50种重要生产资料市场价格的监测显示,2020年12月下旬与12月中旬相比,31种产品价格上涨,15种下降,4种持平。其中,生猪(外三元)价格环比上涨2.9%,为34.9元/千克。 2020年12月下旬流通领域重要生产资料市场价格变动情况 产品名称 单位 本期价格(元) 比上期 价格涨跌(元) 涨跌幅 (%) 一、黑色金属 螺纹钢(Φ16-25mm,HRB400E) 吨 4358.4 266.2 6.5 线材(Φ6.5mm,HPB300) 吨 4524.4 230.9 5.4 普通中板(20mm,Q235) 吨 4688.7 353.1 8.1 热轧普通薄板(3mm,Q235) 吨 4871.7 273.8 6.0 无缝钢管(219*6,20#) 吨 5129.6 398.9 8.4 角钢(5#) 吨 4460.6 307.8 7.4 二、有色金属 电解铜(1#) 吨 58290.0 166.2 0.3 铝锭(A00) 吨 16222.3 -513.1 -3.1 铅锭(1#) 吨 14535.8 -192.5 -1.3 锌锭(0#) 吨 21632.5 -150.5 -0.7 三、化工产品 硫酸(98%) 吨 378.8 4.6 1.2 烧碱(液碱,32%) 吨 463.4 -5.9 -1.3 甲醇(优等品) 吨 2348.2 111.4 5.0 纯苯(石油苯,工业级) 吨 4224.6 -192.2 -4.4 苯乙烯(一级品) 吨 6603.1 -774.7 -10.5 聚乙烯(LLDPE,7042) 吨 8035.1 -247.3 -3.0 聚丙烯(T30S) 吨 8595.9 -267.3 -3.0 聚氯乙烯(SG5) 吨 7853.3 -859.8 -9.9 顺丁胶(BR9000) 吨 10447.8 -573.9 -5.2 涤纶长丝(FDY150D/96F) 吨 5868.8 93.8 1.6 四、石油天然气 液化天然气(LNG) 吨 6477.2 522.3 8.8 液化石油气(LPG) 吨 3834.7 244.3 6.8 汽油(95#国VI) 吨 6221.3 51.1 0.8 汽油(92#国VI) 吨 5973.7 52.7 0.9 柴油(0#国VI) 吨 5349.6 -6.7 -0.1 石蜡(58#半) 吨 5775.0 33.3 0.6 五、煤炭 无烟煤(洗中块) 吨 900.0 0.0 0.0 普通混煤(4500大卡) 吨 579.3 39.8 7.4 山西大混(5000大卡) 吨 655.5 43.5 7.1 山西优混(5500大卡) 吨 699.1 39.3 6.0 大同混煤(5800大卡) 吨 723.5 41.7 6.1 焦煤(主焦煤) 吨 1380.0 0.0 0.0 焦炭(二级冶金焦) 吨 2244.9 96.4 4.5 六、非金属建材 普通硅酸盐水泥(P.O 42.5袋装) 吨 478.0 -1.3 -0.3 普通硅酸盐水泥(P.O 42.5散装) 吨 440.9 -1.4 -0.3 浮法平板玻璃(4.8/5mm) 吨 2327.3 152.1 7.0 七、农产品(主要用于加工) 稻米(粳稻米) 吨 4035.5 16.5 0.4 小麦(国标三等) 吨 2461.4 -4.4 -0.2 玉米(黄玉米二等) 吨 2547.8 13.4 0.5 棉花(皮棉,白棉三级) 吨 15203.4 128.0 0.8 生猪(外三元) 千克 34.9 1.0 2.9 大豆(黄豆) 吨 5056.7 33.4 0.7 豆粕(粗蛋白含量≥43%) 吨 3291.8 174.3 5.6 花生(油料花生米) 吨 9375.0 3.6 0.0 八、农业生产资料 尿素(小颗料) 吨 1923.0 9.3 0.5 复合肥(硫酸钾复合肥,氮磷钾含量45%) 吨 2290.0 0.0 0.0 农药(草甘膦,95%原药) 吨 28425.0 1066.7 3.9 九、林产品 天然橡胶(标准胶SCRWF) 吨 13439.9 -297.8 -2.2 纸浆(漂白化学浆) 吨 4583.1 211.6 4.8 瓦楞纸(高强) 吨 3756.2 12.4 0.3 注:上期为2020年12月中旬。

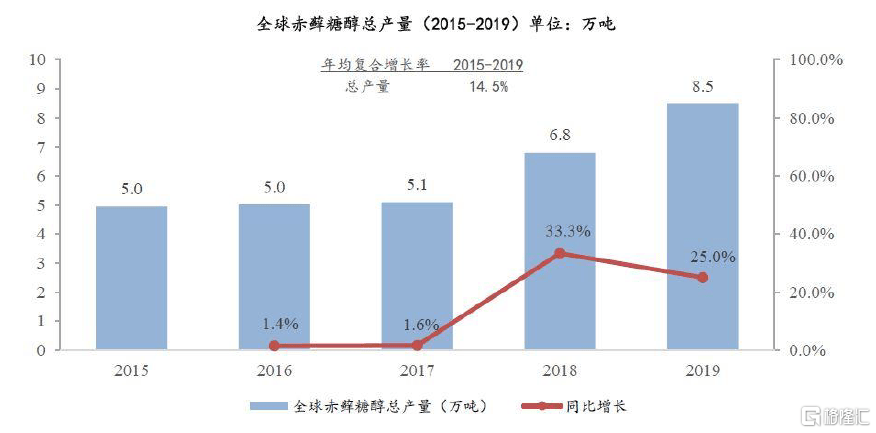

作者 | 长考 来源 | 新股 提供IPO领域专业资讯,关注新股 糖,酸甜苦辣基础味觉的来源。五十年前,多个研究者揭露糖带来的危害,但却被食品工业打压下去。2019年,中国人人均一年吃掉12.8公斤的糖,与40年前相比整整上升了4倍。 直到近年,人们终于逐步认识到过量摄入糖分的危害。抗糖,成为现代人一场没有硝烟的战争。但是甜食使人快乐,诱惑难以抵挡。此时,低糖风潮悄然兴起,解决了鱼与熊掌的选择题。 无糖饮料强势占领了“快乐水”的市场。在一种新兴品类饮料中, “元气森林”必须有姓名。2016年横空出世的元气森林,以迅雷不及掩耳之势在众多品牌竞争中脱颖而出,在2019年天猫618中斩获水饮品类TOP1,并于当年双十一全网销量超越可口可乐。 “0糖、0脂肪、0卡路里”,是元气森林最大的记忆点。为了保持口味,元气森林采用了代糖甜味剂。其背后的功臣——三元生物,正在默默准备上市。代糖的东风下,三元生物这位在代糖领域耕耘了13年的老将,是否能迎来新变化? 一次顺势而为的“健康营销” 随着人们健康意识的逐渐提高,寻找到既能满足人们对于甜味的需求,又不会引发相应的健康问题的糖类替代物,成为食品类商家最重要的任务。而代糖正是能达成“减糖不减甜”这一使命的不二之选。 代糖(sugar substitutes)是指除糖以外,另一种可为食物添加甜味的物质,又叫甜味剂。不过,代糖种类繁多,并非都是理想对象,有的不符合食用标准,有的本身味道与白砂糖相差太远。经过多年发展,赤藓糖醇成为了目前广泛使用的主要代糖之一。 赤藓糖醇是一种通过微生物发酵而得到的天然零热量甜味剂,本身同时具备低热量、高稳定性、甜味协调、无吸湿性、无龋齿性、不发酵及不会引起肠胃不适等特点。而且,赤藓糖醇不会参与人体糖代谢过程,大部分直接通过尿液排出,自然不会为人体提供热量,也不会引发血糖变化。这样能解决人们“甜蜜的负担”的好东西,自然受到了广泛追捧。 作为三元生物的主要产品,赤藓糖醇的良好特性有望助力三元生物进一步打开市场。据招股书披露,2017年以来,赤藓糖醇市场进入高速增长时期,总产量从2017年的5.1万吨增长到2019年的8.5万吨,复合增速29.10%。这与下游元气森林等食品饮料企业的爆发时点相吻合。 (资料来源:沙利文、招股说明书) 目前整体赤藓糖醇的市场规模仍较小,仅有15.79亿元,但在下游消费市场的带动下,未来几年赤藓糖醇市场仍有望继续保持高速发展。天风证券研报指出,假设未来赤藓糖醇代替5%的白糖市场,那么仅国内潜在需求空间有望达到80万吨。而智研咨询指出我国2019年赤藓糖醇产量仅4.62万吨。这意味着市场应有20倍左右的增长空间。 另一方面,三元生物在赤藓糖醇市场处于领先地位。据招股书披露,三元生物目前拥有赤藓糖醇产能5万吨。公司是全球赤藓糖醇市场份额最高的公司,占比33%。作为行业老将,三元生物具备一定的规模优势,更大概率充分受益行业高速的机遇。 (资料来源:沙利文、招股说明书) 代糖全球龙头仍难避免隐患 近年来,三元生物作为行业龙头,的确享受到了行业发展的红利,业绩增速较快。据招股书披露,公司营收从2017年1.21亿元增长到2019年4.77亿元,复合增速98.55%。同期净利润从0.19亿元增长1.36亿元,复合增速167.54%。 (资料来源:ifind) 另一方面,公司的盈利能力较高。据招股书披露,2019年公司的毛利率和净利率分别为45.77%、28.59%;同期另一家代糖上市公司保龄宝毛利率和净利率仅为14.85%、1.93%。显然,与同行相比,三元生物具备更高的盈利能力。而且,不断上升的毛利率也反映出公司在不断扩大规模的同时,单位成本在不断下降,相比同行具备更大的成本优势,有利于公司在后续的市场竞争中拥有更强的竞争力。 (资料来源:ifind) 但良好的财务背后,还是存在着一些隐忧。 三元生物过度依赖赤藓糖醇,产品结构比较单一。从收入结构来看,公司超过6成收入来自于赤藓糖醇。但赤藓糖醇并非糖类替代物的最终解决方案,随着技术发展有被替代的可能。正如同赤藓糖醇当年取代阿斯巴甜、安赛蜜等代糖被广泛运用,若未来有更加优质的新型甜味剂被广泛应用于食品饮料领域,容易对公司当前业务造成冲击。 另一方面,三元生物海外市场占比过高,2017年至2020年上半年,公司海外营收占总营收的比例分别为75.96%、82.25%、89.53%、73.64%。再者,公司前五大客户分别为莎罗雅、山东欣诺辰生物科技有限公司、HhoyaB.V.、美国TIH、Legent(HongKong)Co Limited,占总营收50.94%,而除了山东欣诺辰之外,其余皆为外国企业。鉴于当前全球疫情仍未完全遏制,尤其海外疫情仍未被有效抑制,疫情对于海外市场发展或将产生不利影响。 结语 整体来看,“健康饮食”已经成为社会自上而下的共识,代糖市场迎来绝佳的发展机遇,而赤藓糖醇作为目前应用最广泛的食用级代糖,存在较高的市场空间。三元生物作为全球最大的赤藓糖醇供应商,最直接受益于这股“减轻甜蜜负担”的东风。 近年来,三元生物也的确表现出了行业龙头该有的风采,业绩持续高增长。但也要注意赤藓糖醇可能被技术性替代的风险以及海外市场受限制的风险。

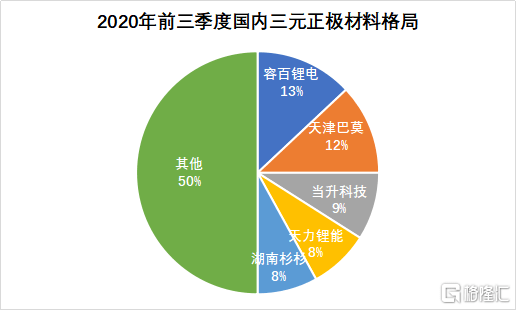

作者 | 尼莫 来源 | 新股 提供IPO领域专业资讯,关注新股 近日,新乡天力锂能股份有限公司披露了招股说明书。天力锂能拟创业板上市,募资约8.36亿元,用于扩大三元材料产品产能。天力锂能曾于2015年10月挂牌新三板,2020年公司市值超25亿元。 天力锂能是国内成熟的锂电池三元材料的制造企业,在小型动力锂电池正极材料领域处于国内龙头地位,主打小型动力锂电池领域,兼顾新能源汽车动力电池市场,公司的产品在电动自行车上应用最多,其次是电动工具、新能源汽车等。 三元锂电池成为市场主流 锂电池按照正极材料分类,可分为锰酸锂电池、磷酸铁锂电池、三元锂电池等类型。三元锂电池相较于其他类型的锂电池,能量密度高、循环性能好、续航时间长,因此在新能源汽车领域大展身手,新能源汽车的火爆也带着三元锂电池成为了市场主流锂电池。 据高工产研数据,2020年前三季度天力锂能在中国三元正极市场出货量处于行业第4,市场占有率为8%,较2019年4.7%的市占率有明显提升。 三元锂电池的快速增长得益于国家政策。2020年10月国务院通过的《新能源汽车产业发展规划》明确了未来15年新能源汽车产业的发展方向,加大政策支持。目前我国已是全球最大的新能源汽车市场,且国内渗透率将进一步提升,新能源汽车的火爆带动三元锂电池成为了市场主流锂电池。 在电动自行车方面,2019年4月15日实施的“新国标”,严格限定了电动自行车的整车重量不超过55kg,传统的铅酸电动车重量普遍超标,而锂电池电动车的重量符合要求,电动自行车的锂电渗透率由2015年的4.4%上升至2019年的23.0%,2019年出货量达到5.5GWh,同比增长61.5%。下游需求拉动三元材料的出货量飞速发展。新能源汽车和电动自行车的广阔前景,给锂电池行业带来了巨大的市场空间。 但三元材料不是万能的,高成本及高温安全性的问题是目前面临的最大挑战,随着近年三元锂电池替换进程的进行,成本逐渐降低,性价比不断提升。各公司也在积极投入研究,降低安全性带来的隐患。 高镍三元材料成为未来发展的趋势,其中容百科技占据了高镍三元一半以上的市场份额,其他公司也陆续投产。天力锂能在高镍三元方面出货量占比较低,据公司招股书,目前已掌握单晶型高镍三元材料的控制合成技术,此次募投的两个项目均涉及高镍三元的研发与生产,将弥补产能方面的落后。 主要下游应用于电动自行车与电动工具 天力锂能2017-2019年营业收入分别为5.92亿元、9.36亿元、10.12亿元,复合增速达30,75%。这主要因为三元材料销售收入的高增长。三元材料收入近三年均占营业收入96%以上。 公司在三元材料的主战场是小型动力锂电池市场,即电动自行车与电动工具的电池。2019年小型动力锂电池方面营收8.13亿元,占公司三元材料收入82.75%,此比例在2020年上半年提升至94.55%。 公司在小型动力锂电池市场占有率48.4%,处于全国领先地位。公司的客户稳定,与星恒电源、长虹新能源、横店东磁、阳光电源等下游客户达成稳定合作。在各大下游客户的供应商清单中,天力锂能是主要的三元材料供应商。 小结 天力锂能此次募资扩充产能,将进一步巩固小型动力锂电源领域地位,加大对高镍三元的生产研发。但值得注意的是,在新能源汽车领域天力锂能的市占率较低,要开拓市场并非易事。天力锂能能否突破重围,实现跨越?我们拭目以待。

1月8日,据全国中小企业股份转让系统公告,北京三元基因药业股份有限公司(简称:三元基因,证券代码:837344)成功进入全国股转系统精选层。 三元基因本次公开发行股票1131万股,发行后总股本12181万股,发行价格25元/股,发行市盈率52.15倍,新股募集资金总额28,275.00万元。本次公开发行成功引入北京霍氏投资管理有限公司等6名战略投资者,由申万宏源证券承销保荐有限责任公司担任保荐机构。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估