12月23日,智飞生物(300122)公告称,与美国默沙东续签了疫苗代理协议。受此消息影响,智飞生物23日高开逾2%,盘中宽幅震荡,全天振幅达7.26%,最终收涨1.41%。 中信证券研究报告指出,国内HPV疫苗的需求目前远未被满足,预计随着供应量的增加,智飞生物未来3年业绩将高速增长,结合重组蛋白新冠疫苗等联合研发、自主研发产品稳步推进,公司有望进入新一轮高增长的周期。 不过也有市场人士认为,国产HPV疫苗呼之欲出,未来或会对默沙东产品造成冲击。为此, 明年HPV疫苗 采购最高120亿元 公告显示,智飞生物与美国默沙东药厂有限公司签署了《供应、经销与共同推广协议》,默沙东将向智飞生物独家供应协议产品,并许可智飞生物根据约定在协议区域内进口、经销和推广协议产品。 根据协议约定,智飞生物将在2021年~2023年上半年采购HPV疫苗、五价轮状病毒疫苗、23价肺炎疫苗、灭活甲肝疫苗四种疫苗合计超过315亿元。其中,两年半内预计基础采购HPV疫苗281亿元(2021年102.89亿元,2022年115.57亿元,2023年62.6亿元)。 双方还协议约定,默沙东可根据实际情况增加供应及基础采购额,调整后HPV疫苗2021年可上调至120.4亿元,2022年及2023年上半年分别可上调至135.96亿元、89.43亿元。另外,五价轮状病毒疫苗2021年可上调至13亿元。上调后,智飞生物未来两年半内向默沙东采购的HPV疫苗金额最高将接近346亿元。 公司上述负责人对 默沙东是全球创新药研发龙头,凭借处方药、疫苗、生物制品和动物保健品,为全球140多个国家提供创新的医疗解决方案。智飞生物与默沙东的合作自2011年就开始了,主要负责默沙东产品在中国内地区域的进口、推广、销售等。与默沙东的HPV疫苗推广合作,早在2012年就开始了,当时HPV疫苗还未在国内获批上市。如今HPV疫苗代理已成为智飞生物业绩高速增长的引擎。 今年前三季度,智飞生物实现营业收入110.5亿元,同比增长45.37%,归母净利润24.8亿元,同比增长40.59%。其中,第三季度单季度实现收入40.56亿元,同比增长54.37%,归母净利润9.74亿元,同比增长58.13%。 智飞生物未在报告中说明业绩增长的原因,不过从公司产品的市场整体情况可窥见一二。根据中检院披露的批签发情况,今年前三季度九价HPV疫苗批签发459万支,同比增长144.5%;四价HPV疫苗批签发436.5万支,同比增长10%;而五价轮状疫苗、23价肺炎疫苗均出现了同比下降。 国产疫苗跑步进场 宫颈癌是危害我国女性健康的第二大癌症杀手,新增病例及死亡病例均呈现逐年增长的趋势,并且年轻化趋势明显。HPV疫苗被证实对减少及预防宫颈癌有效后,逐渐被民众所接受。 目前双价HPV疫苗和四价HPV疫苗已在全球超过130个国家和地区注册上市。2016年、2017年、2018年双价HPV疫苗、四价HPV疫苗、九价HPV疫苗先后获得中国上市许可。 HPV疫苗在中国获批上市后,全球HPV疫苗市场规模开启了高增长模式。数据显示,2011年HPV疫苗全球总销售额约20亿美元,此后几年的销售基本稳定在此水平。2016年之后HPV疫苗销售额持续增长,与其在中国获批呈现正相关。 2019年全球HPV疫苗销售收入达38亿美元,是全球市场规模第二大的疫苗品种。据分析,中国市场空间可达439亿元以上,而目前国内市场累计渗透率仅2%,且基本依赖进口供应。在2019年之前,HPV疫苗全球仅两家公司3个产品在市场销售。 广阔的市场前景及进口替代预期,国内近些年也开启了疫苗研发热潮,目前的国产HPV疫苗已进入收获期。 2019年12月,首个国产双价HPV疫苗获批上市,所属公司为厦门万泰沧海,正式开启国产HPV疫苗时代。双价HPV疫苗研发中,沃森生物的III期临床试验数据已完成揭盲,有望于明年获得上市批准。 另外,博唯生物、万泰生物的九价HPV疫苗研发已进入III期临床试验阶段。中国生物成都所和中国生物研究院联合研发的11价HPV疫苗已启动Ⅱ期临床。可以预见的是,在未来两三年内,国产HPV疫苗将有望陆续上市。 智飞生物向默沙东采购的产品后续增量将以九价疫苗为主。公司相关负责人对

智飞生物12月23日早间公告称,2020年12月22日,公司与美国默沙东药厂有限公司(以下简称:“默沙东”)签署了《供应、经销与共同推广协议》,默沙东将向智飞生物独家供应协议产品,并许可智飞生物根据约定在协议区域内进口、经销和推广协议产品。协议期限自2021年1月1日起至2023年6月30日止。 公告指出,协议的签署确定了协议产品的基础采购额,进一步确保了协议产品的基础供应,若正常履约将对公司未来的经营收入与营业利润产生积极影响。

智飞生物公告,经监管部门同意,公司全资子公司智飞龙科马新《药品生产许可证》变更事项为:同意在合肥市高新区浮山路100号原有生产范围基础上增加重组新型冠状病毒疫苗(CHO细胞)。公司表示,此次变更标志着智飞龙科马已具备重组新型冠状病毒疫苗(CHO细胞)的生产条件和资格,有利于实施公司的疫苗产业战略规划。

8月3日晚,智飞生物披露2020年半年报。报告期内,公司实现营业收入69.94亿元,同比增长38.8%;实现净利润15.05亿元,同比增长31.18%。 作为默沙东在我国的指定代理机构,智飞生物统一销售默沙东进口的全部疫苗。上半年,公司在售的5种代理产品中,四价HPV疫苗批签发增长率为29.8%,九价HPV疫苗批签发增长率达83.13%,五价轮状疫苗批签发增长率为24.66%。 尽管目前公司营收增长主要依靠代理产品,但从其布局来看,智飞生物并不仅仅满足于此。半年报显示,公司潜心研发,积极进取,产品主要布局在细菌类多联多价疫苗、病毒类疫苗以及结核防治类三大板块。上半年,智飞生物自主研发项目共计28项,其中进入注册程序的项目16项。公司在研产品涉及新冠、流脑、结核、肺炎、流感、狂犬病等人用疫苗项目,研发产品梯次结构清晰,层次丰富。 其中,主要负责细菌类疫苗板块的智飞绿竹现已累计获得6种细菌类疫苗产品注册批件,报告期内4种在售,分别为AC-Hib联合疫苗、ACYW135流脑多糖疫苗、AC结合疫苗及Hib疫苗,是国内流脑类疫苗产品种类较为完善的公司之一。目前公司流脑类疫苗产品均已完成优化升级,并实现招投标,梯度划分合理,协同作用明显,为国内婴幼儿流行性脑膜炎等疾病的防护提供系统性产品解决方案。 承担公司病毒类疫苗板块的智飞龙科马,其布局研发的四价流感病毒裂解疫苗、冻干人用狂犬病疫苗(MRC-5细胞)等已进入临床III期;四价重组诺如病毒疫苗(毕赤酵母)是目前未在国内外上市销售的疫苗,也已获得临床研究许可,研发工作进展顺利。 此外,公司结核防治类产品也由智飞龙科马承担,在研的结核类产品4个,与已上市的微卡、宜卡构建了智飞生物的“结核病诊断、预防、治疗”体系。母牛分枝杆菌疫苗(结核 感染人群用)正在上市生产审评之中,为世界领先产品,市场前景巨大。 上半年,智飞生物共有4种自主疫苗产品在售。其中,ACYW135流脑多糖疫苗上半年批签发量占国内批签发量的48.23%,同比增长291.72%;AC流脑多糖结合疫苗的批签发量占比为45.39%,同比增长541.07%。

8月3日晚间,智飞生物披露2020年上半年业绩。今年上半年,智飞生物实现营业收入69.94亿,同比增长38.8%;实现归属于上市公司股东的净利润15.05亿,同比增加31.18%。 公司营收、净利润增速较去年同期有所放缓,2019年年中,智飞生物营收、净利润增速分别达到143.19%、68.08%。 智飞生物此前业绩高增长主要源于代理疫苗收入暴涨。2019年公司代理的非免疫规划疫苗产品收入同比增长136.33%,在总营收中占比达86.79%。 智飞生物在2020年半年报中表示,本期收入增加仍主要是销售代理进口产品增加所致。 报告期内,智飞生物共有4种自主疫苗产品在售,包括AC-Hib联合疫苗、ACYW135流脑多糖疫苗、Hib疫苗和AC流脑多糖结合疫苗。5种代理产品在售,包括默沙东的四价HPV疫苗、九价HPV疫苗、五价轮状疫苗和23价肺炎疫苗、灭活甲肝疫苗。 从疫苗批签量来看,智飞生物独家代理的HPV疫苗增长稳定,尤其是九价HPV疫苗批签量仍高速增长。 2020年上半年,默沙东四价HPV疫苗在内地的批签发量为366.44万支,同比增长29.8%;九价HPV疫苗批签发量达到215.98万支,同比去年增加83.13%。 值得注意的是,自主产品方面,智飞生物的独家疫苗品种AC-Hib联合疫苗2020年上半年批签发量为0,去年同期为298.64万支。 今年2月20日,智飞生物曾发布公告称,全资子公司北京智飞绿竹生物制药有限公司(简称“智飞绿竹)于近日收到北京市药品监督管理局出具的关于AC群脑膜炎球菌(结合)b型流感嗜血杆菌(结合)联合疫苗(简称“AC-Hib疫苗”)不予再注册审批意见通知单。这是该产品第二次再注册遭拒。 资料显示,AC-Hib疫苗由智飞绿竹自主研发,用于预防A群、C群脑膜炎奈瑟氏球菌以及b型流感嗜血杆菌引起的脑脊髓膜炎、肺炎、败血症等感染性疾病,于2014年获批上市,其注册批件已于2019年4月1日到期,此后该疫苗生产暂停。智飞生物在当年进行疫苗再注册申请即未获批准。 AC-Hib疫苗在2019年的销售收入约占智飞生物主营业务收入的10%左右。尽管智飞生物此次未披露自主产品具体销售情况,但其影响毋庸置疑。 智飞生物也在同步推进新疫苗产品的研发。2020年上半年,公司研发投入金额为1.4亿,较上年同期增长37.03%;但占营业收入比重仅为2% 半年报透露,报告期内,公司自主研发项目共计28项,其中重组结核杆菌融合蛋白(EC)已获得药品注册批件,即将正式上市。据悉,截至目前,该产品已准入海南、江西2个省份。公司另一项用于结核感染人群的重要产品母牛分枝杆菌疫苗也正在上市生产审评中。 新冠疫情爆发以来,智飞生物于今年2月与中国科学院微生物研究所签订协议,共同开展新冠疫苗的开发。 截至目前,智飞生物合作研发的重组新型冠状病毒疫苗(CHO细胞)仍处于I、II期临床试验过程中。 而受益于这波疫苗热潮,今年年初至今,智飞生物股价由1月2日的50.6元(收盘价)飙升至近200元,股价涨幅高达282.8%。 今日盘中,智飞生物股价一度下探至176.8元,而后企稳回升。截至今日收盘,智飞生物报收190.1元,总市值3041.60亿,较年初市值增加2232亿。

今日午后,国内疫苗龙头智飞生物(300122.SZ)在1.79亿元的大单拉动下一度飙涨9.35%,股价达到108.01元/股,创下上市以来的新高,此后其股价出现回落,截至收盘,最终上涨4.88%,报收102.98元/股,成交26.46亿元,总市值为1647.68亿元。 值得一提的是,该股是A股市场的一只超级大牛股。以前复权的股价计算,上市至今,在10年左右的时间内,智飞生物的股价已累涨超过950%,仅在今年就有翻倍的涨幅。 (图片来源:Wind) 消息面上,该公司股价午后异动大涨主要是因为一则公告。 今日午间,智飞生物公告称,收到全资子公司安徽智飞龙科马生物制药有限公司报告,由智飞龙科马与中国科学院微生物研究所合作研发的重组新型冠状病毒疫苗(CHO细胞)(以下简称“新冠疫苗”)获得国家药品监督管理局临床试验申请受理通知书及临床试验批件(批件号:2020L00023、2020L00024),同意本品进行临床试验,该批件有效期为12个月。 众所周知,新冠肺炎疫情虽然在国内得到了有效控制,但是在海外多国依然还在肆虐。截至今日15时59分,海外新冠病例已累计确诊915.55万例,累计死亡47万例,其中美国、巴西、俄罗斯、印度等多国累计确诊病例超过20万例。 新冠疫情流行之下,全球经济与民众健康遭受重创,各国对新冠疫苗的研发可谓是极其重视。 此次智飞生物宣告旗下子公司参与研发的新冠疫苗获批进行临床试验对上市公司来说无疑是一大利好,股价有所异动实属正常。 据悉,智飞龙科马与中国科学院微生物研究所联合研发的重组新型冠状病毒疫苗,为国家应急专项-重点研发计划“公共安全风险防控与应急技术装备”重点专项项目(项目编号:2020YFC0842300),技术路线为科技部部署的新冠疫苗“5条路线”中的“重组亚单位疫苗”。 此疫苗属于预防用生物制品,用于预防由2019-nCoV引起的新型冠状病毒肺炎,动物保护试验结果显示,疫苗免疫能诱导产生高水平的中和抗体,显著降低肺组织病毒载量,减轻病毒感染引起的肺部损伤,具有明显的保护作用。 另外,该疫苗通过工程化细胞株进行工业化生产,产能高,成本低,具有较强的可及性。 不过,一般而言,疫苗产品的研发和行政审批通常主要有以下几个阶段:临床前研究;申请临床试验;进行临床试验;申请生产文号;疫苗产品批签发后上市销售。 目前,智飞龙科马参与研发的新冠疫苗刚过第二个阶段,后续还有很长的路要走。 值得注意的是,为了治疗以及预防新冠病毒,国内除了智飞生物子公司外,还有多家上市公司参与了新冠治疗药物和新冠疫苗的研发。 6月7日,在港上市的君实生物-B(01877.HK)公告称,重组全人源抗SARS-CoV-2单克隆抗体注射液(项目代号:JS016)已于近日获得国家药品监督管理局批准开展I期临床研究并已完成首例受试者给药。 该公司的股价在6月8日一度飙涨近33%,达到59.8港元/股的高位。 公告还显示,JS016是一款重组全人源单克隆中和抗体,特异性结合SARS-CoV-2表面刺突蛋白受体结构域,并能有效阻断病毒与宿主细胞表面受体ACE2的结合。该项目由君实生物与中国科学院微生物研究所共同开发。 另外,JS016是中国最早进入临床阶段的新冠病毒中和抗体,其开发速度处于国际领先地位。 6月16日,国药中国生物武汉生物制品研究所研制的新冠病毒灭活疫苗Ⅰ/Ⅱ期临床试验盲态审核暨阶段性揭盲会在北京、河南两地同步举行。 揭盲结果显示:疫苗接种后安全性好,无一例严重不良反应,不同程序、不同剂量接种后,疫苗组接种者均产生高滴度抗体,0,28天程序接种两剂后,中和抗体阳转率达100%。 华兰生物曾于5月26日表示,正在与香港大学、厦门大学联合开展研发疫苗,仍处于临床前研究阶段。 复星医药也于3月份称复星医药产业已获得BioNTech授权独家开发、商业化基于其mRNA技术平台研发的针对COVID-19的疫苗产品,BioNTech计划在获得监管批准后,从4月底起开展全球临床试验。 冠昊生物则与美国参股公司合作开展新型肺炎冠状病毒mRNA疫苗的研究和临床项目,ZY的专利多糖载体通过改造可以解决mRNA疫苗传送、储存送输等挑战。 除了上述公司外,上海交通大学、蓝鹊生物、中生集团等也在研发新冠肺炎疫苗。 图片来源:兴业证券研报

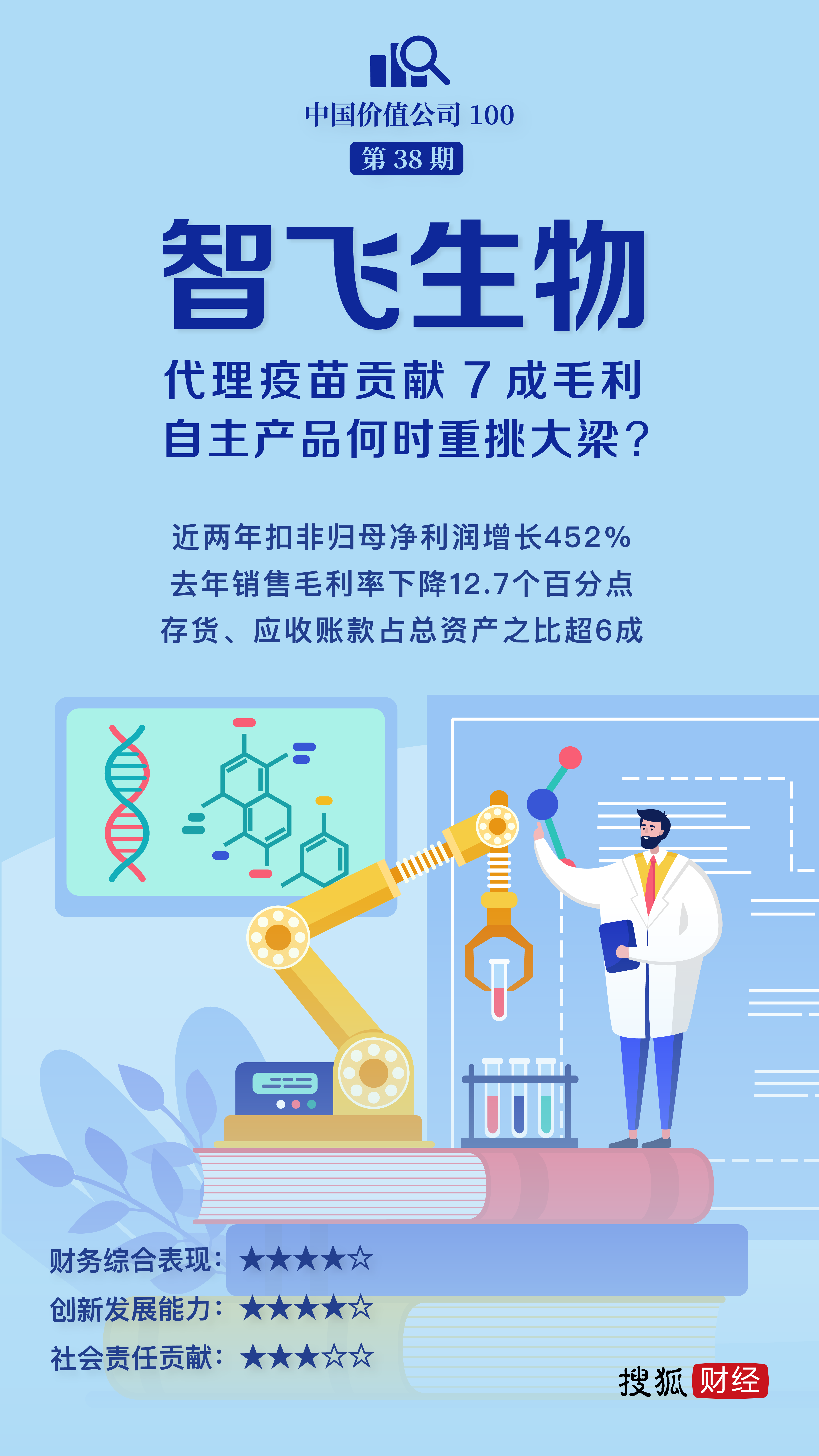

企业从未像今天这样被关注,也从未像今天这样成为社会的中流砥柱。而当下,商业模式从未如此错综复杂,也从未如此孕育生机。 新业务、新经济、新模式令人眼花缭乱,但万变不离其宗。一家优秀的企业,必然是价值充盈的。她不仅要有一定的规模当量和盈利能力,还必须有着积极的价值观,能够改善人的生产生活环境,能够促进社会文明进步,能够扎根过去和现在,指向我们共同憧憬的未来。 记录、探寻、发现,我们的每一次表扬和批评,都为抵达那个最具价值的核心。 为此,搜狐财经以专业的财务分析,对国内大型企业做一次全面的审视,亦将以独特的媒体视角,挖掘企业的核心价值。 搜狐财经将以每周两篇的频率,独家发布企业报告,并以此系列报告建立企业数据库,汇聚成搜狐财经中国价值公司100系列,筛选出有独特价值的企业。 本文为“中国价值公司100”系列报道第三十八篇。 【价值分析】 近年业绩迎来爆发,代理产品成增长引擎。过去两年,智飞生物的营收、扣非归母净利润的复合增速分别为180.8%、134.9%。这主要源于其代理的默沙东疫苗的热销。2017~2019年,代理产品贡献的毛利从一成左右暴涨到超过七成。 自主产品的业绩增速逐年放缓。2019年,智飞生物自主产品的营收、毛利增幅分别跌至5.3%、3%。作为自主产品批签发量的主力,液体AC-Hib疫苗已停产一年多时间,而冻干AC-Hib疫苗仍在开发中。 代理产品或面临续期考验。4/9价HPV疫苗、五价轮状疫苗这两类热门产品的经销协议,均将于2021年到期。考虑到双方近十年的合作历史,以及智飞生物覆盖较广的营销网络,默沙东更换代理的概率并不高,但这仍将为智飞生物未来的业绩增添不确定性。 主要财务指标表现较好,存货、应收账款占比偏高。最近两年,智飞生物自主产品的毛利率大致优于国内同行,主要营运指标表现亦可,负债水平相对较高。但随着代理业务发展,其存货、应收账款占总资产之比三年攀升了48个百分点,远超过国内同行平均水平。 科研实力雄厚,仍需关注研发不及预期的风险。2019年,智飞生物研发投入的规模、占比,都在国内同行中处于领先的行列。其在二类疫苗领域共有11条研发管线,在国内企业中仅次于央企国药中生。不过,这些处于申请临床、临床试验阶段的项目,存在一定的研发失败风险。 累计分红金额超过直接融资总额。2010~2019年,智飞生物累计缴纳税金及附加、所得税费用10.6亿元,累计分红23.64亿元。近年来,其累计捐款超过3.41亿元。创立至今,其先后将数十种疫苗导向市场,为预防疾病、减轻民众疾苦做了一些工作。 综合各项指标,智飞生物的整体评分为4颗星。 5月25日晚间,智飞生物公告显示,其实控人蒋仁生及一致行动人在今年5月共减持总股本的约1.2%,套现13.95亿元。 由于2019年业绩大增、与中科院微生物所签订合作开发新冠病毒疫苗的协议,智飞生物股价在今年初已迎来两波涨幅。4月初,智飞生物一季度业绩预告发布,其主营业务收入、净利润同比小幅增长,这再次带动了其股价上涨。 4月28日,智飞生物自主研发的EC诊断试剂获批上市,同样用于结核防治的母牛分枝杆菌疫苗目前处于申报生产阶段。根据券商预测,在国内严峻的结核病防治形势下,两款产品有着广泛的适用人群。 不过,这次的利好没有带来持续的上涨动力。4月底至今,智飞生物的股价一直在81元上下徘徊。毕竟,相比于4/9价HPV疫苗等热销产品,新款产品的市场推广成果仍需要时间验证。 去年代理产品实现毛利31.6亿,占比近七成 智飞生物的主营业务为疫苗、治疗性生物制品的研发、生产、销售、推广、配送以及进出口。其中,自主研发与代理推广的非免疫规划疫苗,为其贡献了绝大多数营收及毛利。 非免疫规划疫苗,又称二类疫苗。它与居民应当按照政府的规定接种的免疫规划疫苗(一类疫苗)不同,属于居民自费并自愿接种的其他疫苗。 自2010年上市后,智飞生物的业务发展大致可分为三个阶段。 2010~2012年为第一阶段。自主产品与代理产品为智飞生物贡献的毛利大致相同,占主营业务毛利的比重均在40%~50%之间。 在此期间,其主营业务营收增速两正一负,依次为22%、-16.6%、24.2%。智飞称,2011年增速下降,是因为疫苗产品批签发进度影响了四价流脑疫苗、Hib疫苗和甲肝疫苗的销量。 这一时期,其核心的自主产品与代理产品分别为ACYW135流脑多糖疫苗(四价流脑疫苗)、兰州所的B型流感嗜血杆菌疫苗(Hib疫苗),两者合计贡献的毛利占主营业务毛利的比重依次为83.2%、83.4%及68.7%(未内部抵销)。 (智飞生物近年业绩 来源:iFinD) 2013~2016年为第二阶段。由于自主Hib疫苗取代代理Hib疫苗、自主的AC-Hib疫苗与AC结合疫苗上市、默沙东的部分疫苗代理到期且新疫苗未获批等因素影响,自主产品的主营业务毛利占比由69.9%上升至99.5%,代理产品的主营业务毛利占比由30.1%下降至0.5%。 这一时期,智飞生物的主营业务营收大多呈同比下降的状态,其增速依次为-2.7%、5%、-6%、-37%。 智飞生物称,2013年、2015年以及2016年的增速下降,主要原因分别为葛兰素史克与乙肝疫苗接种事件波及疫苗市场、宏观经济形势影响、山东非法疫苗案件发生并导致疫苗政策调整。 在此期间,核心产品四价流脑疫苗、自主Hib疫苗的批签发量分别由155万支、527万支下降至118万支、154万支。AC-Hib疫苗与AC结合疫苗在2015年的合计批签发量一度达到648万支,成为其新的利润增长点,但2016年的合计批签发量仅为22万支。 (智飞生物主营业务经营情况 来源:公司公告) 2017~2019年为第三阶段。由于智飞生物与默沙东续签23价肺炎疫苗、灭活甲肝疫苗合同,并新增代理该公司的四价及九价HPV疫苗、五价轮状疫苗,自主产品的主营业务毛利占比由90.5%下降至9.5%,代理产品的主营业务毛利占比由28.3%提高至71.7%。 因此,智飞生物这一时期的主营业务营收也实现了大涨,其增速依次可达192.6%、299.1%、104.1%。 其中,2018~2019年增速的提升,主要源于国家确立了进口疫苗指定境内代理商等一系列管理制度。而智飞生物截至2017末拥有的1089名销售人员、可覆盖2.4万多个基层卫生服务点的营销网络,则为代理默沙东疫苗奠定了基础。 在经历2017年的增长后,其自主产品四价流脑疫苗、Hib疫苗、AC结合疫苗在2019年的批签发量已分别跌至75万支、43万支、67万支,市占率分别为22.3%、5.9%、8.5%。 市占率100%的AC-Hib疫苗,以428万支的批签发量成为智飞生物2019年的核心自主产品。但该产品今年2月收到监管部门不予再注册的通知,因此今年自主产品的业绩或受到一定影响。 不过,代理产品倒是高歌猛进。在此期间,市占率100%的四价HPV疫苗、九价HPV疫苗、五价轮状疫苗业务均快速增长。2019年,它们的批签发量分别达554万支、332万支、470万支。 23价肺炎疫苗、灭活甲肝疫苗业务也保持了稳定的增长。2019年,它们的批签发量分别为145万支、50万支,市占率分别为15.3%、4.4%。 核心自主产品停产,二类疫苗研发管线达11条 四价及九价(4/9价)HPV疫苗是智飞生物2019年批签发量最大的产品,该疫苗主要用于预防HPV病毒引起的宫颈癌等疾病。目前,国内上市的HPV疫苗,有葛兰素史克的二价疫苗、万泰生物的二价疫苗、默沙东的4/9价疫苗。 相比于前述两款HPV疫苗,4/9价疫苗覆盖的HPV病毒类型更多,也更受消费者青睐。该产品自国内上市以来始终处于供不应求的状态,“一针难求”的新闻从2018年持续至今。 据弘则研究测算,4/9价HPV疫苗的国内存量适应人群分别为1.3/0.9亿人,每年新增适应人群为800万人,预计接种峰值均为900万支,预计峰值市场规模分别为72/120亿元。 五价轮状疫苗在智飞生物2019年的批签发数据中排行第二,该产品用于预防轮状病毒导致的婴幼儿严重急性胃肠炎。国内上市的轮状疫苗,目前有兰州所的单价疫苗、默沙东的五价疫苗。 与只能预防单一类型轮状病毒的单价疫苗相比,五价疫苗具有较大的优势。据华西证券预测,未来五价轮状疫苗每年的接种人群有望达到750万人,默沙东五价轮状疫苗的销售峰值将达到32亿元。 (智飞生物批签发数据 来源:公司公告) 根据智飞生物与默沙东此前约定的协议,2020年及2021年,其代理的5类疫苗产品的基础采购额分别为94.69亿元及54.65亿。结合各机构的预测判断,代理产品在今后两年仍将为其带来可观的收益。 但在2020年末、2021年6月末、2021年末,双方签署的23价肺炎疫苗及灭活甲肝疫苗、4/9价HPV疫苗、五价轮状疫苗的经销协议将相继到期。后两类热销产品的代理协议能否续签,为智飞生物未来的业绩增添了不确定性。 再来看自主产品。2019年,智飞生物的四价流脑疫苗、Hib疫苗、AC结合疫苗批签发量大致呈下滑之势,这使得批签发量428万支的AC-Hib疫苗成为了自主产品的绝对核心。 然而,由于此前国家要求液体疫苗去除佐剂改为冻干粉形态,其液体AC-Hib疫苗在2019年4月已停产。目前,冻干AC-Hib疫苗尚处于开发状态,几家券商预计其获批时间为2020年底或2021年,这意味着该产品将至少有一年时间无法贡献利润。 西南证券称,该产品的竞品主要为康泰生物的DTaP-Hib疫苗、赛诺菲的DTaP-IPV/Hib疫苗;长期来看,未来AC-Hib疫苗每年的接种人群预计为225~300万人,销售峰值可达700~900万支。 (智飞生物进入注册程序的项目 来源:公司公告) 不过,由于拥有丰富的研发管线,智飞生物的自主产品仍具有较强的竞争潜力。 今年4月,智飞生物研发的重组结核杆菌融合蛋白(EC)获批上市。安信证券称,EC诊断试剂能够有效区分卡介苗接种与结核菌感染,未来有望为我国结核菌感染筛查提供一个有效、经济的选择。 此外,智飞生物还储备了多类结核防治产品。其中,母牛分枝杆菌疫苗(预防性微卡)用于结核菌潜伏感染高危人群结核病的预防,目前处于申报生产阶段。 据安信证券预测,我国EC诊断试剂的每年理论需求预计超过1.7亿剂,市场空间将达到17亿元;预防性微卡的接种人群预计为200~400万人,市场空间约为42~84亿元。 2019年年报显示,智飞生物共有4种在售的自主疫苗产品、28项自主研发项目。其中,进入临床及注册程序的项目有16项,进入临床前阶段的项目有12项。 华泰证券称,截至2019年末,其在非免疫规划疫苗领域共有4类上市品种、11条研发管线,在国内企业中仅次于央企国药中生(11类、31条)。综合上市数量与在研数量进行排名,之后的企业依次为康泰生物、科兴生物、沃森生物、华兰生物、艾美生物等。 但除了EC诊断试剂与预防性微卡外,其余16项进入注册程序的项目尚处于申请临床、临床试验阶段,存在一定的研发失败风险。 存货、应收账款总资产占比三年攀升48个百分点 持续稳定的研发投入,是疫苗企业发展自主产品的基础。2019年,智飞生物的研发投入金额为2.59亿元,同比增长52.7%,占营收的比重为2.5%。将代理产品收入剔除后,研发投入金额占自主产品收入之比为19.4%。 选取疫苗业务营收占比超过90%的6家国内疫苗企业进行对比,智飞生物2019年的研发投入规模最大,研发投入金额占营收之比最低,研发投入金额占自主产品收入之比仅次于沃森生物(23.6%)。 (智飞生物可比公司研发情况 来源:公司公告) 盈利能力方面,智飞生物2018年及2019年的销售毛利率分别为54.8%及42%,销售净利率分别为27.8%及22.4%,在可比公司中均处于极低水平。 但这主要为代理产品占比较高所致。仅统计自主产品,智飞生物2018年及2019年的毛利率分别为95.2%及93.2%,在同行中处于较高水平。 相比于2018年,智飞生物2019年的销售毛利率大幅下降了12.7个百分点,这主要是由于自主产品占比下滑以及代理产品毛利率降低6.9个百分点所致。智飞没有披露代理产品毛利率下降的原因。 (智飞生物可比公司盈利指标 来源:iFinD) 2018年及2019年,智飞生物的存货周转率分别为2次及2.9次,在可比公司处于极高水平;应收账款周转率分别为3.9次及3.3次,在同行中属于较高水平。 由于代理业务发展,智飞生物近年的存货、应收账款均快速攀升,两者合计占总资产的比重也在升高。2016年末、2017年末、2018年末及2019年末,其存货、应收账款占总资产之比依次为14.9%、32.4%、55.2%及63.3%。 据智飞生物解释,应收账款的增加也源于国家对非免疫规划疫苗销售实行一票制改革。不过,2016年末至2019年末,4家可获得完整数据的可比公司的存货、应收账款占总资产之比的增幅均低于6.1个百分点。由此可见,代理业务扩张仍是其资产结构变化的主因。 截至2019年末,智飞生物共计提存货跌价准备276.21万元,计提比例为0.2%;计提应收账款坏账准备1.09亿元,计提比例为5.2%。 (智飞生物可比公司营运指标 来源:iFinD) 现金流方面,上市以来,智飞生物的经营现金流净额均为正值。2011~2016年,其销售商品、提供劳务收到的现金与营收之比均大于1。但2017~2019年,两项数据之比徘徊在0.7~0.8之间。这体现了其发展代理业务后,回款能力下降、应收账款大增的情况。 2010~2019年,智飞生物的投资现金流净额均为负值,这反映了其在持续增加资本化支出以上马新项目。自2011年起,其现金及现金等价物净增加额连续六年为负,但该数据在2017年及2019年回正,分别为9347.92万元及3.52亿元。 2018年末及2019年末,智飞生物的资产负债率分别为38.6%及47.5%,在同行中处于较高水平;流动比率分别为1.8及1.6,在可比公司中处于较低水平。 截至2019年末,智飞生物的资产负债率上升8.9个百分点,总负债增加了25.66亿元。这主要是由于短期借款增长了17.63亿元,应付账款增长了5.86亿元。 (智飞生物可比公司偿债指标 来源:iFinD) 2010~2019年,智飞生物共缴纳税金及附加1.44亿元,缴纳所得税费用9.16亿元;累计分红金额(含税)为23.64亿元,股利支付率在31.2%~61.4%之间,分红金额超过其直接融资总额(15.19亿元)。截至2019年末,员工总数为2972人。 智飞生物2018年社会责任报告称,其近年来已累计捐款近3亿元;创立至今,先后将预防不同疾病的数十种疫苗导向市场,为预防疾病、减轻民众疾苦做了一些工作。2019年,其捐款超过3092万元。今年1月,其捐款1000万元用于抗击新冠肺炎疫情。(文/史额黎)

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估