2020年12月30日,河北省河间市市场监督管理局工作人员在一家超市检查肉类食品安全。 新华社记者 朱旭东摄 近期,受消费季节性回升、冻品流通受阻等因素影响,全国猪肉价格明显上涨。而随着生猪期货在大连商品交易所正式挂牌交易,不少人担心期货会放大猪肉价格波动。对此,专家表示,决定猪肉价格的主要因素是供需。目前,我国猪肉需求相对稳定,虽然供应仍处于偏紧状态,但未来一段时间价格上涨空间有限。 1月8日,我国首个活体交割的期货品种——生猪期货在大连商品交易所正式挂牌交易。生猪期货对国内猪肉价格和猪周期的影响,成为各方关注的焦点,期货是否会影响猪价走向?对整个行业会产生哪些影响?就相关热点话题,经济日报记者采访了业内专家学者。 生猪生产明显恢复 “决定猪肉价格的主要因素是供需,生猪期货上市并不会直接影响生猪供需基本面。目前,我国猪肉需求相对稳定,但供给受新冠肺炎疫情、养殖利润、政策导向等多方面因素影响会发生变化,从而改变国内猪肉供需基本面,最终决定猪肉价格走向。”曾在郑州粮食批发市场担任多年高级分析师的期货市场资深专家陈艳军说。 那么,当前国内猪肉供给和价格情况怎样呢? “我国生猪生产明显恢复,但总体仍处于供给偏紧状态。”中国农业科学院北京畜牧兽医研究所副研究员朱增勇在接受记者采访时说。 农业农村部监测数据显示,2020年8月份至11月份,全国生猪出栏环比、同比均有所增长。但是,2020年1月份至11月份,定点屠宰企业累计屠宰生猪14198万头,同比下降了19.6%。 虽然供给尚未完全恢复到常年水平,但中央储备肉投放力度显著加大。2020年仅10月份和11月份没有投放冻猪肉,全年累计投放冻猪肉38次,合计67万吨。其中,12月30日投放20066吨,成交11241吨。2021年1月7日又投放了2万吨冻猪肉。 近期受消费季节性回升、冻品流通受阻等因素影响,全国猪肉价格明显上涨。从周价看,生猪和猪肉集贸市场价格分别从2020年11月份第4周和12月份第1周开始回升,已经分别连续上涨6周和5周。2020年12月份最后一周,全国生猪每公斤均价为34.8元,累计上涨17.8%,同比上涨3%;猪肉价格为每公斤51.65元,累计上涨12.8%,同比微涨0.8%。 对1月8日生猪期货正式挂牌交易以后全国猪价的走势,朱增勇认为可从供需两方面进行分析。从消费看,春节是传统消费旺季,但2020年12月份以来猪价上涨抑制了部分消费需求。从供给看,截至2020年11月份,能繁母猪存栏同比已连续6个月增长,生猪存栏同比已连续5个月增长。春节是出栏高峰,预计随着前期补栏生猪的陆续出栏,供给将有明显改善。综合判断,预计2021年春节猪价接近上年春节水平,上涨空间有限。 供需基本面决定猪周期 “虽然有人担心期货会放大猪肉价格波动,扰乱猪周期,但生猪是我国市值最大的农副产品,市场规模高达上万亿元。对市场规模上万亿元的期货品种,游资的影响很有限。”陈艳军认为,相关企业可以专心做大做强,大可不必为生猪期货挂牌交易而担忧。 在陈艳军看来,决定猪周期的仍然是猪肉供需基本面。 数据显示,2006年以来,我国已经历了3个完整的猪周期,分别是2006年6月份至2009年5月份、2009年6月份至2014年4月份、2014年5月份至2018年5月份,时长分别为36个月、59个月和49个月,从波谷到波峰的上涨时间分别为23个月、28个月和26个月。 “本轮猪周期从2018年6月份至今,叠加了疫情及防控政策、环保政策、生猪产品调运政策和生产周期性因素,与前几个周期相比有极大的不同之处。”朱增勇说。 在朱增勇看来,本轮上升周期区别于前几个周期的首要突出特点是生猪存栏和能繁母猪存栏的深度下降,且所有养殖主体生产均受到不同程度的影响。如果没有非洲猪瘟疫情,预计2018年猪肉价格将持续下行,2019年上半年可能出现周期性低位。然而,2018年8月份暴发的非洲猪瘟疫情,打乱了猪周期的正常波动节奏。在非洲猪瘟疫情冲击之下,2018年10月份以来,能繁母猪存栏同比降幅超过了5%的预警线且降幅持续加大。到2019年9月份,全国能繁母猪存栏同比降幅达38.9%,生猪存栏降幅超过41%。 产能的大幅下降造成猪价持续快速上涨,涨幅远高于上一轮周期,且上涨周期短。从月均价来看,2006年以来猪价高点分别为每公斤16.87元、19.68元、20.45元和37.11元,2020年2月份猪价较2016年6月份高点上涨81.5%。从波谷到超过上一轮价格高点仅14个月时间,而前两轮周期分别是25个月和24个月。 国家统计局数据显示,到2020年9月份,全国能繁母猪已恢复到3822万头,较上年12月份增长24.1%;生猪存栏3.7亿头,同比增长20.7%。生猪存栏和能繁母猪存栏作为周期转折标志,意味着生猪产能已经触底反弹。 朱增勇认为,短线反弹不改长期走势,我国猪价已转入下行周期。 行业有了套期保值手段 “生猪期货上市虽然不会直接影响国内生猪供需基本面,但期货套期保值为养殖、屠宰、贸易等产业链上的企业提供了规避价格风险、保值增值的渠道。”陈艳军说。 所谓期货套期保值,就是经营者利用期货合约,作为将来在现货市场上买卖商品的临时替代物,提前进行买卖操作,预先锁定价格,以规避市场价格大幅波动的风险。 生猪养殖周期比较长,从母猪受孕到仔猪长大出栏,一般需要10个月左右时间。在漫长的养殖周期内,疫病、供需、饲料价格等诸多方面都充满着不确定性,导致未来生猪出栏时价格可能大幅偏离预期。有了生猪期货这个工具,当生猪期货价格适中时,养殖企业就可以在期货市场预先售出与其将来出栏数量相等的生猪期货,提前锁定利润。同时,生猪期货也可帮助屠宰、加工环节预先买入,以防未来生猪价格非理性上涨。 记者从大连商品交易所了解到,国内生猪养殖龙头企业牧原、温氏、正邦科技、新希望、正大都将进场参与生猪期货交割业务。大连商品交易所1月5日发布通知,就交割区域、地区升贴水等生猪期货交割业务有关事项进行了具体安排。(本报记者 黄俊毅)

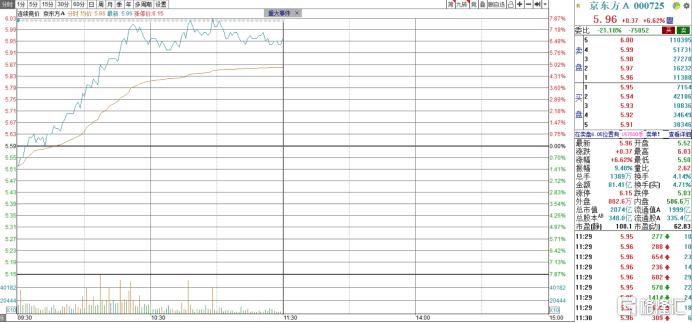

今日早盘,面板龙头京东方A强势大涨,盘中一度涨超7%,创近两年新高,随后有所回落。截至早上收市,京东方A涨6.62%,报5.96元,总市值为2074亿元。 所谓一人得道,鸡犬升天,同为“面板双雄”的TCL科技也一改近期的低迷走势,盘中一度大涨近5%,之后随京东方A 同步回落。截止目前,涨幅缩小至3.43%,总市值为972亿元。 此外,Mini LED板块同步走强,奥拓电子涨停,大族激光涨9%,围栏锂芯、深天马、三安光电等跟涨。 昨日京东方A发布公告称,公司完成了27年来股票期权与限制性股票激励计划,向1988名激励对象首次授予股票期权5.96亿股,向793名激励对象授予限制性股票3.22亿股。授予股票期权的行权价格为5.43元/股,限制性股票的授予价格为2.72元/股。 据悉,这次激励计划的行权期限为24个月,解锁条件限制主要有: (1)2020-2022年平均归母ROE增长10%(即不低于2.38%); (2)2022年毛利率不低于对标企业75分位值; (3)2022年显示器件产品市场占有率排名第一; (4)2022年AM-OLED产品营业收入复合增长率不低于15%; (5)以2019年智慧系统创新事业营业收入为基数,2022年智慧系统创新事业营业收入复合增长率不低于20%。 限制条件以业绩为主,某种程度上保证了该公司未来的成长性,因此引起资金的追逐。 今年前三季度,京东方A录得总营收1016.88亿元,同比增长18.63%;归母净利润24.76亿元,同比增长33.67%。该公司的大尺寸LCD面板出货面积以20.4%的市占率在全球市场位居第一,在细分领域电视、显示器及笔电亦是稳居龙头。 今年6月份开始,海外供给加速退出+备货需求旺季带动大尺寸面板持续涨价,比如32寸面板今年价格已经翻倍。根据TrendFroce的最新报价,12月大尺寸面板涨价幅度依然高达3-5%,并预计明年1、2月份面板价格续涨,3、4月份价格维持高位。 作为面板行业的龙头,京东方A充分受益于此轮涨价潮,业绩大爆发之外,6月份至今,该公司股价累计涨幅超过61%。 与此同时,京东方还在不断扩充产能,今年9月收购了中电熊猫产线G8.5 & G8.6代LCD产线。据Sigmaintell预测,到2022年其在全球大尺寸LCD市场的市场份额将达到28.9%。 需要注意的是,因为面板价格疯涨,原先1月份就宣布要退出生产的LG和三星没能逃过“真香定律”,LG在10月宣布将停产时间延后一年至明年底,三星昨天刚刚表示无限期延长LCD面板生产。 不过,二者不讲武德的延后并不影响未来大陆面板厂持续提高市占率的大趋势。近年来,面板产业链逐渐向中国大陆转移,并且秉承了国内惯于用市场换技术的传统文化,面板制造的上游关键基础材料技术也随之转移过来。据DSCC统计,目前50%以上的面板产能在中国大陆,预计到2022年将达到57%左右。 和其他产业一样,面板行业的集中度也在提升,分化明显。预计到2022年,全球TOP6的市占率将从80.4%提高至83.3%,前两家京东方+TCL华星光电的合计份额将提升至44.9%。

12月27日,国家统计局发布数据显示,工业企业累计利润增速继10月份实现由负转正后稳步回升,1月份至11月份规模以上工业企业实现利润57445.0亿元,同比增长2.4%,增速比1月份至10月份加快1.7个百分点。 国家统计局工业司高级统计师朱虹对此表示,11月份,各地区各部门继续扎实做好“六稳”工作,全面落实“六保”任务,有效激发市场活力,供需两端稳步向好,企业生产经营状况不断改善,呈现持续稳定恢复的良好态势。总体看,工业利润增长呈现几方面特点: 一是生产销售保持较快增长。1月份至11月份,规模以上工业增加值同比增长2.3%,增速比1月份至10月份加快0.5个百分点;其中11月份增长7.0%,为今年以来各月高点。1月份至11月份,规模以上工业企业营业收入同比增长0.1%,增速年内首次实现由负转正,1月份至10月份为下降0.6%。市场形势改善拉动企业利润持续上升。 二是装备和高技术制造业利润增长加快。1月份至11月份,装备制造业实现利润同比增长11.2%,增速比1月份至10月份加快1.6个百分点,拉动规模以上工业利润同比增长3.8个百分点。 三是部分传统行业盈利状况有所改善。随着采暖季到来,动力煤需求增加、价格上涨,带动煤炭行业利润加速修复,11月份当月利润同比增长9.1%,增速年内首次实现正增长;1月份至11月份,煤炭行业利润同比下降24.5%,降幅较1月份至10月份收窄3.2个百分点。 四是单位成本首现下降,盈利水平持续上升。1月份至11月份,规模以上工业企业每百元营业收入中的成本为84.08元,同比下降0.01元,累计单位成本为今年以来首次下降。 五是企业亏损面缩小,亏损额大幅下降。11月末,规模以上工业企业亏损面比10月末下降1.4个百分点,比2月末下降17.2个百分点,今年以来呈逐月下降趋势。11月份,亏损企业亏损额同比下降46.4%,连续两个月降幅在45%以上。 朱虹表示,11月份,规模以上工业企业利润同比增长15.5%,增速比10月份有所回落,但仍保持两位数较快增长。11月份利润增速回落主要是由于10月份同期基数较低,11月份低基数效应减弱所致。 值得注意的是,朱虹表示,企业应收账款和产成品存货仍在增加。11月末,规模以上工业企业应收账款同比增长16.5%,增速较10月末提高0.6个百分点,自5月份以来持续两位数增长并波动上行;产成品存货同比增长7.3%,增速比10月末提高0.4个百分点。下一步,仍需紧紧扭住供给侧结构性改革这条主线,注重需求侧管理,持续激发市场活力,充分挖掘市场潜力,形成需求牵引供给、供给创造需求的动态平衡,不断提升实体经济质量效益。 英大证券研究所所长郑后成对《证券日报》记者表示,11月份工业企业产成品存货累计同比增长7.30%,较前值上行0.40个百分点。随着PPI当月同比增速上行趋势日益明显,预计后期工业企业产成品存货累计同比增长大概率继续上行。展望12月份,工业增加值同比增长还将维持在高位,PPI同比大概率较前值上行,叠加2019年同期基数下行,预计12月份工业企业利润总额同比大概率较11月上行,与此同时,12月工业企业利润总额累计同比录得正增长已成定局。

经济稳步恢复的态势进一步得到印证。最新公布的11月份规模以上工业企业利润继续以两位数速度增长,且为连续7个月保持正增长。分析人士预计,未来工业企业利润有望保持良好恢复态势。 国家统计局昨日公布数据显示,1至11月份,规模以上工业企业利润同比增长2.4%,增速比1至10月份加快1.7个百分点。 国家统计局工业司高级统计师朱虹解读称,供需两端稳步向好,企业生产经营状况不断改善,呈现持续稳定恢复的良好态势。工业企业累计利润增速继10月份实现由负转正后稳步回升。 从单月增速来看,11月份,规模以上工业企业利润同比增长15.5%,增速比10月份回落12.7个百分点。工业企业利润单月增速已经连续7个月保持正增长。 “当月利润增速回落主要是由于10月份同期基数较低,11月份低基数效应减弱所致。”朱虹说。 工业经济呈现更多积极迹象,企业盈利水平持续上升。数据一目了然:1至11月份,规模以上工业企业营业收入同比增长0.1%,增速年内首次实现由负转正;规模以上工业企业每百元营业收入中的成本为84.08元,同比下降0.01元,累计单位成本为今年以来首次下降;11月份当月营业收入利润率为7.06%,同比提高0.63个百分点。 英大证券研究所所长郑后成分析称:“工业生产增速还将维持在高位,PPI同比大概率上行,叠加低基数因素,预计12月工业企业利润同比增速有望回升,全年累计增速将保持正增长。” 从行业来看,在41个工业大类行业中,25个行业利润总额同比增加。装备和高技术制造业表现抢眼,利润增速远超平均水平。 数据显示,1至11月份,装备制造业实现利润同比增长11.2%,增速比1至10月份加快1.6个百分点,拉动规模以上工业利润同比增长3.8个百分点。其中,电子行业和电气机械行业在需求持续回暖带动下市场销量增加,利润分别增长15.7%和6.6%,增速均比1至10月份加快3.1个百分点。 此外,1至11月份,高技术制造业实现利润同比增长15%,增速比1至10月份加快3.1个百分点。其中,医药制造业累计利润增长11.9%,增速加快3.2个百分点;11月份当月利润增长43.5%,增速比上月加快31个百分点。 今年以来,装备制造业利润持续改善,成为拉动整体工业企业利润回暖的主要动力。在浙商证券首席经济学家李超看来,这得益于消费复苏和出口超预期的带动。“中国供给填补了全球供需缺口,装备制造业最为受益。” 工业企业利润稳步恢复的态势明年有望延续。李超表示,明年以国内大循环为主体、国内国际双循环相互促进的新发展格局将继续发挥作用,消费、出口等数据有助于维持经济景气,加之补库存周期的逐步开启,工业生产有望加快,这些都将支撑工业企业利润改善。

[摘要]随着采暖季到来,动力煤需求增加、价格上涨,带动煤炭行业利润加速修复,11月份当月利润同比增长9.1%,增速年内首次实现正增长。 1—11月份,全国规模以上工业企业实现利润总额57445.0亿元,同比增长2.4%(按可比口径计算,详见附注二),增速比1—10月份提高1.7个百分点。 1—11月份,规模以上工业企业中,国有控股企业实现利润总额14456.9亿元,同比下降4.9%;股份制企业实现利润总额40580.1亿元,增长2.3%;外商及港澳台商投资企业实现利润总额16105.2亿元,增长4.3%;私营企业实现利润总额17332.2亿元,增长1.8%。 1—11月份,采矿业实现利润总额3440.5亿元,同比下降32.8%;制造业实现利润总额48995.2亿元,增长6.1%;电力、热力、燃气及水生产和供应业实现利润总额5009.3亿元,增长4.8%。 1—11月份,在41个工业大类行业中,25个行业利润总额同比增加,15个行业减少,1个行业持平。主要行业利润情况如下:专用设备制造业利润总额同比增长23.0%,计算机、通信和其他电子设备制造业增长15.7%,通用设备制造业增长12.5%,化学原料和化学制品制造业增长10.5%,有色金属冶炼和压延加工业增长10.1%,农副食品加工业增长8.9%,纺织业增长7.5%,汽车制造业增长7.2%,电气机械和器材制造业增长6.6%,电力、热力生产和供应业增长3.8%,非金属矿物制品业增长1.4%;石油和天然气开采业下降70.8%,石油、煤炭及其他燃料加工业下降44.0%,煤炭开采和洗选业下降24.5%,黑色金属冶炼和压延加工业下降9.9%。 1—11月份,规模以上工业企业实现营业收入94.22万亿元,同比增长0.1%;发生营业成本79.22万亿元,增长0.1%;营业收入利润率为6.10%,同比提高0.14个百分点。 11月末,规模以上工业企业资产总计126.70万亿元,同比增长6.9%;负债合计71.76万亿元,增长6.8%;所有者权益合计54.94万亿元,增长7.0%;资产负债率为56.6%,同比下降0.1个百分点。 11月末,规模以上工业企业应收账款17.28万亿元,同比增长16.5%;产成品存货4.64万亿元,增长7.3%。 1—11月份,规模以上工业企业每百元营业收入中的成本为84.08元,同比减少0.01元;每百元营业收入中的费用为8.92元,同比增加0.12元。 11月末,规模以上工业企业每百元资产实现的营业收入为85.1元,同比减少5.5元;人均营业收入为141.2万元,同比增加4.5万元;产成品存货周转天数为18.5天,同比增加1.3天;应收账款平均回收期为54.4天,同比增加6.9天。 11月份,规模以上工业企业实现利润总额7293.2亿元,同比增长15.5%,增速比10月份回落12.7个百分点。 国家统计局解读: 工业企业利润持续稳定恢复 ——国家统计局工业司高级统计师朱虹解读工业企业利润数据 11月份,各地区各部门继续扎实做好“六稳”工作,全面落实“六保”任务,有效激发市场活力,供需两端稳步向好,企业生产经营状况不断改善,呈现持续稳定恢复的良好态势。工业企业累计利润增速继10月份实现由负转正后稳步回升,1—11月份规模以上工业企业实现利润57445.0亿元,同比增长2.4%,增速比1—10月份加快1.7个百分点。总体看,工业利润增长呈现以下几方面特点: 一是生产销售保持较快增长。1—11月份,规模以上工业增加值同比增长2.3%,增速比1—10月份加快0.5个百分点;其中11月份增长7.0%,为今年以来各月高点。1—11月份,规模以上工业企业营业收入同比增长0.1%,增速年内首次实现由负转正,1—10月份为下降0.6%。市场形势改善拉动企业利润持续上升。 二是装备和高技术制造业利润增长加快。1—11月份,装备制造业实现利润同比增长11.2%,增速比1—10月份加快1.6个百分点,拉动规模以上工业利润同比增长3.8个百分点。其中,电子行业和电气机械行业在需求持续回暖带动下市场销量增加,利润分别增长15.7%和6.6%,增速均比1—10月份加快3.1个百分点。1—11月份,高技术制造业实现利润同比增长15.0%,增速比1—10月份加快3.1个百分点。其中,医药制造业累计利润增长11.9%,增速加快3.2个百分点;11月份当月利润增长43.5%,增速比上月加快31.0个百分点。 三是部分传统行业盈利状况有所改善。随着采暖季到来,动力煤需求增加、价格上涨,带动煤炭行业利润加速修复,11月份当月利润同比增长9.1%,增速年内首次实现正增长;1—11月份,煤炭行业利润同比下降24.5%,降幅较1—10月份收窄3.2个百分点。在出口替代效应叠加节假日等因素共同作用下,1—11月份纺织服装、皮革毛皮、家具制造、文娱用品、化学纤维等行业利润降幅较1—10月份收窄0.5—3.7个百分点。受原油及金属相关行业价格上涨等因素影响,1—11月份,石油加工业利润降幅较1—10月份收窄8.8个百分点,化工、有色等行业利润增速分别加快7.7和5.1个百分点。 四是单位成本首现下降,盈利水平持续上升。1—11月份,规模以上工业企业每百元营业收入中的成本为84.08元,同比下降0.01元,累计单位成本为今年以来首次下降。1—11月份,工业企业营业收入利润率为6.10%,同比提高0.14个百分点;11月份当月营业收入利润率为7.06%,同比提高0.63个百分点。 五是企业亏损面缩小,亏损额大幅下降。11月末,规模以上工业企业亏损面比10月末下降1.4个百分点,比2月末下降17.2个百分点,今年以来呈逐月下降趋势。11月份,亏损企业亏损额同比下降46.4%,连续2个月降幅在45%以上。 11月份,规模以上工业企业利润同比增长15.5%,增速比10月份有所回落,但仍保持两位数较快增长。当月利润增速回落主要是由于10月份同期基数较低,11月份低基数效应减弱所致。 值得注意的是,企业应收账款和产成品存货仍在增加。11月末,规模以上工业企业应收账款同比增长16.5%,增速较10月末提高0.6个百分点,自5月份以来持续两位数增长并波动上行;产成品存货同比增长7.3%,增速比10月末提高0.4个百分点。下一步,仍需紧紧扭住供给侧结构性改革这条主线,注重需求侧管理,持续激发市场活力,充分挖掘市场潜力,形成需求牵引供给、供给创造需求的动态平衡,不断提升实体经济质量效益。

近日,在河北唐山爱信汽车零部件有限公司丰润分公司6AT变速箱壳体生产车间,高度自动化智能生产线上,数十台自动机器人(行情300024,诊股)精准有序地进行生产作业。今年下半年以来,企业克服疫情不利影响,每月生产壳体2万多台,并呈递增趋势。 唐山市丰润区委书记董立群说,今年1月份至10月份,以爱信等优势企业组成的装备制造产业园实现逆势上扬,完成产值46亿元,同比增长9.2%。 丰润区是河北第一工业重镇唐山的重要经济大区。通过近年来的产业深度转型,该区将“5+4”现代产业体系作为建设经济强区的重要引擎,大力发展轨道交通装备、汽车零部件、装配式建筑、精品钢材、新型建材五大主导产业,培育壮大先进装备制造、现代物流、食品医药、文化旅游四大新兴产业,呈现出新的发展面貌。 今年以来,面对新冠肺炎疫情等影响,该区化危为机、主动作为。首先是在稳定经济基础上狠下功夫,在全区开展“三包四帮六保五到位”“万名干部下基层、万名干部联企业”等活动,落实“惠企政策20条”“促发展30条”,全区所有“四上”企业第一时间复工复产,1月份至9月份减免各种税费7.2亿元。开展春雨金融服务活动,累计为217家企业新增授信73.8亿元,到位61.3亿元,帮助企业保持了发展活力。汽车零配件产业实现产值46亿元,同比增长9.2%。装配式建筑产业实现产值163.2亿元,同比增长21.2%。 同时,该区大力推进招商引资和项目建设。持续加大北京、长三角等地招商引资力度,累计签约项目19个、总投资65.2亿元。深入开展“四个一百进丰润”活动,签约项目32个,引进高端人才56人。谋划和引进华达公司提产扩能、普洛斯智慧物流产业园等产业项目186个,1月份至10月份总投资306.2亿元的省市重点项目共完成投资119.5亿元,提前完成全年任务。全区新增市场主体1.3万户,占全年任务的183%,居全市首位;新增规模以上工业企业13家,位居全市前列。 通过一系列稳增长促进措施,丰润区经济稳中趋好,1月份至11月份,一般公共预算收入、规模以上工业增加值、固定资产投资分别同比增长7.5%、7.2%、6.8%。(经济日报-中国经济网记者 宋美倩 通讯员 刘 倩)

国内物流快递龙头企业顺丰控股迎来开门红。 2月19日晚间,顺丰发布1月份快递服务业务经营简报,1月实现营收163.85亿元,同比增长40.91%。其中速运物流业务实现营收155.88亿元,业务量9.03亿票,分别同比增长39.80%、59.54%。 在单月营收创新高的同时,顺丰控股的股价也创出新高。按前复权来看,2月18日顺丰控股股价最高探至124.70元/股,创上市以来最高点,公司整体市值超过5000亿元。 2月10日,顺丰还抛出一份非公开发行A股股票预案,拟发行不超过4.56亿股,募集资金不超过220亿元,主要投向速运设备自动化升级项目、新建湖北鄂州民用机场转运中心工程项目、数智化供应链系统解决方案建设项目等5个项目及补充流动资金。 时效产品等业务保持高增长 对于营收的快速增长,顺丰解释称主要受益于时效产品、特惠专配产品及其他新业务均保持了较高的增长。此外,因2021年及2020年春节假期不在同一期间,导致2021年1月较去年同期业务量增加。 事实上,不仅仅是顺丰,国内几大快递巨头也都在1月份取得了不俗的同比增速。圆通速递、申通快递、韵达股份公布的数据显示,1月份分别实现营收同比增长74.87%、59.64%、70.68%,快递业务量分别同比增长116.56%、110.25%、118.96%。 除去2020年1月份基数较低的因素,今年以来快递行业整体景气度较高也是快递公司业务增长的原因之一。国家邮政局数据显示,2021年1月全国快递服务企业业务量完成84.9亿件,同比增长124.7%;业务收入完成867.6亿元,同比增长73.3%。 按照84.9亿件的总量简单计算,顺丰控股1月份的市占率将达到10.64%,超过去年全年市占率的同时也超过申通快递1月份的市占率,不过仍低于圆通速递和韵达股份1月份的市占率。 深圳市思其晟公司CEO伍岱麒在接受记者采访时表示:“疫情影响之下,有一亿多人就地过年,通过快递物品来传递与家人间的情感,而快递公司提出‘不放假’,促使春节的快递需求得到满足,因此收入有较快的增长。” 顺丰控股的高增长在2020年就早有端倪。根据公司公告,2020年12月份,顺丰业务量从2019年12月份的5.84亿票提升至8.70亿票,增速48.97%,在几个主要快递巨头中增速最快。西部证券数据显示,在2020年全年,顺丰速运物流业务营收累计同比增长36.47%,业务量累计同比增长68.47%。 不过值得注意的是,尽管营收和快递业务量齐头并进,但是在整个快递行业激烈竞争的背景下,顺丰的单票收入仍处于同比下降的趋势中。1月份顺丰单票收入17.26元,同比下降12.39%,不过相较于2020年12月16.94元的单票收入,仍有1.89%的环比增幅。放到行业来看,圆通速递、申通快递、韵达股份1月份的单票收入分别同比下降19.25%、23.94%、22.03%,同样处于下降的趋势中。 对于各家公司一季度业绩展望,快递物流专家赵小敏告诉记者:“根据各家企业过去半个月的表现看,2月份的数据也是相对乐观的;一季度3月份的数据表现就更为重要,值得期待。” 资本运作频频 在业绩向好的情况下,近期顺丰控股在资本市场上也动作频频。 2月10日,顺丰发布公告,拟部分要约收购港交所上市公司嘉里物流(00636.HK)51.8%股权,总对价约为175.55亿港元。 公开资料显示,嘉里物流是一家以亚洲为基地的国际第三方物流服务供应商,在全球拥有广泛的国际货运代理覆盖网络,2019年分别实现营收和归母净利润411.39亿港元、37.88亿港元。对于这一交易,顺丰表示将进一步提升一体化综合物流解决方案能力,补充国际货代等关键能力,并进一步完善国际业务的战略布局。 顺丰在最新发布的《投资者关系活动记录表》中还透露,公司本身现有国际业务占比不高,嘉里物流国际业务收入占比较高,收购嘉里物流完成后,公司国际业务收入将会大幅提升。记者根据嘉里物流财报计算发现,2019年嘉里物流来自中国大陆以外地区的收入占总收入之比约为73.77%。而顺丰2019年来自中国港澳台地区及海外地区的收入占总收入之比仅约为3.13%。 申银万国证券研报指出,顺丰通过外资银团240亿港元过桥贷款用于支付交易对价,融资成本较低。收购后,顺丰将形成A+H双上市平台,资本运作灵活性也将增加。收购后双方协同效应明显,将打开国际货运、东南亚快递新市场空间。 除了加紧完善国际布局以外,顺丰也在加大国内的资本性投入。 2月10日,顺丰还抛出一份非公开发行A股股票预案,拟发行不超过4.56亿股,募集资金不超过220亿元,投向速运设备自动化升级项目、新建湖北鄂州民用机场转运中心工程项目、数智化供应链系统解决方案建设项目、陆路运力提升项目、航材购置维修项目及补充流动资金,各项目拟使用募集资金分别从20亿元到60亿元不等。 伍岱麒告诉记者:“作为头部企业,顺丰增加自己的设备投入,投入机场运转中心项目、强化智能供应链项目以及并购等等,种种动作都是在进一步增强自己的领先优势。” 频繁的大动作之下,顺丰也在通过发债、发行REITs产品等方式拓宽自身的融资渠道,满足自己的资金需求。近期,顺丰宣布,全资子公司拟在境内外发行不超过等值人民币200亿元的债务融资产品。此外,顺丰2月份携国内首单物流地产REITs向港交所递交上市申请,该房托基金的底层资产组合包括位于中国香港、佛山及芜湖的三处物业地产,毗邻主要机场、海港、铁路、高速公路及交通枢纽,评估价值为60.9亿港元。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估