本周首个交易日,沪深两市高开后震荡分化,沪指持续拉升;创业板指则盘中跳水,跌幅一度超1%。低估值板块早盘再度异动,成为两市领涨的主力,部分券商认为,这将是未来一段时间市场的主线。 低估值板块再度异动 在低估值权重板块的带领下,沪指走势显著强于创业板指。 截至午间收盘,上证综指报3298.50点,上涨2.62%;深证成指报13342.68点,上涨1.74%;创业板指报2674.91点,上涨0.47%。两市半日成交额逼近7500亿元。 详情请扫二维码↓

今日早盘A股一度全线反弹,沪指最高上涨1.3%,但临近午间收盘,沪指的涨幅再度被抹去,以小幅下跌报收。 而在前一交易日中,沪指大跌4.5%,白酒和医药等板块中多只个股跌停报收,两市成交超过1.5万亿元,部分投资者显然在大肆抛售筹码。大盘震荡,你的筹码可安好?是否经历了匆匆上车,又匆匆下车的心神不宁? 对此,东方港湾董事长但斌表示,即使在一段很长的上涨行情中,赚钱人也是少数,因为上涨行情路途并不平坦,一个惊吓、一个颠簸就有可能下车,等等看,再买又套再卖,循环往复…… 详情请扫二维码↓

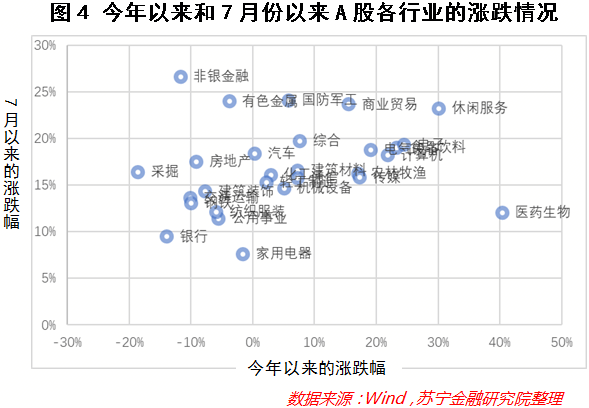

7月以来,A股各主要指数放量快速上涨后,近两个交易日有所调整(见图1),高涨的市场情绪开始摇摆:这是股市的正常调整(意味着上车),还是牛市结束的前奏(意味着下车)?下面,和大家分享我们的观点。从历史看,牛市的路都是曲折的我们来看最近的两轮牛市。第一轮是从2005年的7月至2007年的10月,上证综指从998点一路攀升到6124点,但从图2可以看出,在这一轮牛市中,上证指数至少经历了4次比较明显的阶段性回调。第二轮是从2014年的7月到2015年的6月,上证综指从1990多点上涨到5178点,期间也经历了程度不等的多次调整。综合历次牛市的数据,这两个交易日的小幅调整,更像是市场快速上冲后的正常回调。这一轮牛市的特点和根基当前的市场是不是牛市,答案是毫无疑问的,从各项技术指标看,当前市场至少是一个技术性牛市。从各个指数(图3)和行业(图4)的涨跌情况来看,这一轮牛市的结构分化特征非常明显,但7月以来先前表现较弱的指数和行业有较为明显的补涨。从图3可以看出,7月之前A股各主要指数的涨跌差异很大,表现最好的是创业板指,表现最差的是上证综指,7月以来表现较弱的指数有补涨,但综合今年以来的情况看,A股指数的分化还是比较明显,成长风格明显占优。再来看行业,从图4可以看出,今年以来表现最好的行业是医药生物、食品医疗、电子和计算机,7月以来补涨最为明显的是非银、有色和国防军工。回顾2017年至今的A股走势,有两个非常清晰的主线:一个是价值发现,另一个是科技走牛。两条主线带动消费股、科技股和医药股(综合了消费和科技两大元素)轮番上涨。消费股上涨的底层逻辑是非常坚实的,随着居民财富的累积,消费代替投资成为驱动我国经济增长的主引擎,2017年我国已超过美国成为全球第一大消费市场,消费领域的龙头公司体量大、成长快,尽享市场的红利,但在彼时的A股,这类公司的价值并未被充分发现。随着A股的双向开放,越来越多的外资开始配置A股,具有全球比较优势且价值被低估的消费股雀屏中选并带动内资跟投,消费股迎来估值和盈利的戴维斯双击,一路上涨。科技股的上涨是另一个故事,科技股上涨是政策红利(以科创企业为重点扶持对象的资本市场改革)和工程师红利共振的结果。7月A股快速上涨使得市场发展的主线有了一些变化。7月份A股快速上涨的驱动因素之一是宽货币,A股如舟,资本似水,水涨则船高,资金涌入导致A股估值提升、“水牛”成形;另一个因素我们认为是政策层面的,证据就是以券商为代表的非银金融的迅猛补涨和科创板、创业板的持续上涨。因此,本轮的牛市是一个政策市,也是一个资金市。后市展望:注意“点刹”效应市场当下最关心两个问题:一是后市如何走,是快牛、慢牛还是不牛了?二是市场的主线是什么?是否有风格上的转换?是消费股、科技股、医药股的风继续吹?还是金融股、周期股的春天到了?首先回答第一个问题,我们认为无论从资金还是从政策方面看,都无法支持快牛,更可能是一个进二退一的慢牛格局。从资金方面看,10年期国债利率在二季度初期曾有短暂的快速回落,跌入2%-2.5%的区间,后又明显回升,我们预计三季度将在2.6%-3.1%这个区间震荡,显示央行在货币宽松方面非常谨慎。从复工复产以及经济复苏方面看,因为疫情的有效控制、医疗物资出口和报复性消费等诸多积极因素的影响,经济V型反弹,但三季度经济复苏会面临一些结构性因素的制约,复苏的势头可能会趋缓。最后是快牛并不利于资本市场改革的有序推进和改革目的的达成,一旦市场出现快牛的苗头和趋势,监管层将会通过“点刹”的方式给予有力的提醒,上周证监会对配资出手是一个明显的例子。当前的宏观环境可用“宽信用、低通胀、强改革”来形容,这种市场格局比较有利于成长股和券商等特定行业的金融股。与此同时,新冠疫情的发展仍有巨大的不确定性,加上之前基金在消费股上抱团非常明显,业绩确定性比较强的消费股可能仍会受资本的追捧。

金价站上历史高位 黄金股后市仍被看好 本报记者 孙翔峰 国际金价突破1800美元/盎司的高位之后短暂调整,但是市场人士普遍认为后续仍有大幅上涨空间。近期,国内黄金股价格也随着黄金价格水涨船高,市场人士分析,黄金价格若持续上涨,国内黄金股也将有较大上行空间。 投资者持续涌入 全球主要股市不断冲高的同时,黄金价格也在持续冲击历史纪录。 从3月中旬以来,黄金价格就一直没有停下上涨的脚步。7月8日,伦敦金现货价格达到阶段性高点1818.14美元/盎司,随后震荡回调。截至7月14日,伦敦金现货价格仍然维持在1800美元/盎司左右。 在上一轮超过10年的黄金大牛市中,黄金价格的历史最高点是2011年的1921.15美元/盎司,当下黄金价格已经处于历史的绝对高位。 在金价持续上涨的过程中,国际投资者还在不断涌入。全球最大的黄金ETF基金SPRD的持仓量2013年以后没有突破1000吨,但是今年4月中旬,该数据回到了1000吨以上,并且持续走高。wind数据显示,截至7月13日,SPRD黄金ETF持仓量为1203.97吨,同比大幅增长50.3%。 黄金ETF的持仓反映长期投资者的偏好,而更灵活的CFTC非商业持仓所反映的是对冲基金等专业投资者,其对于黄金的投资兴趣在2020年2月之后快速下降,但6月5日之后,黄金CFTC基金净多开始快速增加。 “从以往来看,仅仅只有ETF的增持还不足以驱动黄金的流畅上行,对冲基金的介入往往是不可或缺的因素。黄金CFTC基金净多开始快速增加,主要源于多头增仓显著高于空头,美国CPI即将见底回升或是对冲基金开始大量增持黄金的主要因素。”兴业证券分析师郭嘉沂在研报中指出。 金价看高一线 “未来3至6个月内黄金有望触及2011年的高点1921美元/盎司,甚至挑战历史新高2000美元/盎司。”郭嘉沂表示。 他表示,就2020年第三季度而言,美国通胀预期可能会因为油价暂未趋势性拉升暂停快速回升,但美国的CPI大概率将开始回升。从历史来看,通胀预期或是CPI的回升都会推升金价。 万联证券也指出,美国央行注入的大量现金冲击了全球金融体系,使得股市走强且美元指数上涨,降低了黄金作为替代资产的吸引力,令黄金市场承压,但从长期来看,仍有理由对金价持乐观态度。 宝城期货金融研究所所长程小勇对中国证券报记者表示,6月中旬至7月上旬,黄金价格再度上涨,主要的驱动因素有几个方面:一是美元流动性泛滥下的黄金投资需求在扩张;二是在巨额财政赤字和疫情控制相对较差的背景下,美元前景不乐观,驱动了以美元计价的国际金价;三是美联储持续宽松的货币政策,尤其是信用债购买,导致美元实际利率在4月份以来一直处于负值。 不过,程小勇对黄金后市走势并不乐观。他表示,全球经济环比修复,黄金避险需求降温,市场风险偏好回升,刺激了包括全球股市和大宗商品价格反弹,但是避险类资产如黄金和国债价格可能会面临压力。同时,美元流动性并没有流向实体,而是刺激资产泡沫,股市上涨会分流资金。 “理论上,美联储资产的大幅扩张对应着基础货币的空前增长,而大量的基础货币通常会刺激总需求并推升实体的通胀。然而,事实证明,这样的情况并没有发生,反而在催生资产价格泡沫,实体经济通胀尚未出现。”程小勇对美国的通胀预期也表示了悲观。 黄金股仍有上涨空间 “按照当前的金价和铜价年化,2020年紫金矿业归母净利润将突破100亿元。”一位有色行业分析师在社交媒体感叹,随着黄金等有色金属价格上涨,一些分析师对于相关行业个股的前景也开始乐观。 事实上,相关个股走势在近期也确实争气。赤峰黄金股价在6月22日跳空高开,已经从9.70元/股上涨至13.29元/股。紫金矿业6月中旬以来股价几乎翻倍。 “金价长期上涨,对于黄金矿山的利润会有显著提升,如果金价维持当前的水平,相关公司的股价上涨仍然有较大空间。”一位券商分析师对中国证券报记者表示。 不过,该分析师表示,黄金股价格上涨,并不完全是金价上涨的功劳。6月中旬以来,包括钢铁、煤矿、有色等周期股都经历了一波较大的上涨。 程小勇也提出了类似的观点,他表示,国内黄金股上涨并非单一由黄金价格上涨驱动,流动性宽松和股市改革两大驱动导致A股整体回暖,周期股补涨也是黄金股上涨的重要原因。 “从利润角度来看,黄金公司的利润不仅仅来源于黄金价格,还来源于铅锌等的副产品。如果后市周期性商品如铅锌价格回落,可能会给黄金股带来一定的调整风险。”程小勇表示,“当然,目前黄金股还受制于货币政策走向,尽管大的宽松方向不变,但是边际上收紧值得警惕,因此我们判断黄金股涨势还没结束,但涨势可能会趋缓,交易上高位追多需要警惕回调风险。”

7月以来,A股各主要指数放量快速上涨后,近两个交易日有所调整(见图1),高涨的市场情绪开始摇摆:这是股市的正常调整(意味着上车),还是牛市结束的前奏(意味着下车)?下面,和大家分享我们的观点。从历史看,牛市的路都是曲折的我们来看最近的两轮牛市。第一轮是从2005年的7月至2007年的10月,上证综指从998点一路攀升到6124点,但从图2可以看出,在这一轮牛市中,上证指数至少经历了4次比较明显的阶段性回调。第二轮是从2014年的7月到2015年的6月,上证综指从1990多点上涨到5178点,期间也经历了程度不等的多次调整。综合历次牛市的数据,这两个交易日的小幅调整,更像是市场快速上冲后的正常回调。这一轮牛市的特点和根基当前的市场是不是牛市,答案是毫无疑问的,从各项技术指标看,当前市场至少是一个技术性牛市。从各个指数(图3)和行业(图4)的涨跌情况来看,这一轮牛市的结构分化特征非常明显,但7月以来先前表现较弱的指数和行业有较为明显的补涨。从图3可以看出,7月之前A股各主要指数的涨跌差异很大,表现最好的是创业板指,表现最差的是上证综指,7月以来表现较弱的指数有补涨,但综合今年以来的情况看,A股指数的分化还是比较明显,成长风格明显占优。再来看行业,从图4可以看出,今年以来表现最好的行业是医药生物、食品医疗、电子和计算机,7月以来补涨最为明显的是非银、有色和国防军工。回顾2017年至今的A股走势,有两个非常清晰的主线:一个是价值发现,另一个是科技走牛。两条主线带动消费股、科技股和医药股(综合了消费和科技两大元素)轮番上涨。消费股上涨的底层逻辑是非常坚实的,随着居民财富的累积,消费代替投资成为驱动我国经济增长的主引擎,2017年我国已超过美国成为全球第一大消费市场,消费领域的龙头公司体量大、成长快,尽享市场的红利,但在彼时的A股,这类公司的价值并未被充分发现。随着A股的双向开放,越来越多的外资开始配置A股,具有全球比较优势且价值被低估的消费股雀屏中选并带动内资跟投,消费股迎来估值和盈利的戴维斯双击,一路上涨。科技股的上涨是另一个故事,科技股上涨是政策红利(以科创企业为重点扶持对象的资本市场改革)和工程师红利共振的结果。7月A股快速上涨使得市场发展的主线有了一些变化。7月份A股快速上涨的驱动因素之一是宽货币,A股如舟,资本似水,水涨则船高,资金涌入导致A股估值提升、“水牛”成形;另一个因素我们认为是政策层面的,证据就是以券商为代表的非银金融的迅猛补涨和科创板、创业板的持续上涨。因此,本轮的牛市是一个政策市,也是一个资金市。后市展望:注意“点刹”效应市场当下最关心两个问题:一是后市如何走,是快牛、慢牛还是不牛了?二是市场的主线是什么?是否有风格上的转换?是消费股、科技股、医药股的风继续吹?还是金融股、周期股的春天到了?首先回答第一个问题,我们认为无论从资金还是从政策方面看,都无法支持快牛,更可能是一个进二退一的慢牛格局。从资金方面看,10年期国债利率在二季度初期曾有短暂的快速回落,跌入2%-2.5%的区间,后又明显回升,我们预计三季度将在2.6%-3.1%这个区间震荡,显示央行在货币宽松方面非常谨慎。从复工复产以及经济复苏方面看,因为疫情的有效控制、医疗物资出口和报复性消费等诸多积极因素的影响,经济V型反弹,但三季度经济复苏会面临一些结构性因素的制约,复苏的势头可能会趋缓。最后是快牛并不利于资本市场改革的有序推进和改革目的的达成,一旦市场出现快牛的苗头和趋势,监管层将会通过“点刹”的方式给予有力的提醒,上周证监会对配资出手是一个明显的例子。当前的宏观环境可用“宽信用、低通胀、强改革”来形容,这种市场格局比较有利于成长股和券商等特定行业的金融股。与此同时,新冠疫情的发展仍有巨大的不确定性,加上之前基金在消费股上抱团非常明显,业绩确定性比较强的消费股可能仍会受资本的追捧。特别提示:近日,苏宁金融研究院发布了《2020年三季度大类资产配置报告》,读者可在“苏宁金融研究院”微信后台回复“资产配置”,一键获取网盘链接和提取码。

据生意社数据,14日国内轻稀土市场价格上涨,金属镨钕价格上涨2000元/吨至371000元/吨,镨钕氧化物价格上涨1000元/吨至294500元/吨,氧化钕价格上涨1000元/吨至310000元/吨。 此前,工信部、自然资源部向六家稀土集团下达了2020年第一批稀土开采、冶炼分离总量控制指标(稀土开采总量66000吨、冶炼分离总量63500吨)。业内认为,总体来看,生产指标适应于下游的需求稳定增长的趋势,体现了有关部门对于稀土产业平稳有序,高效发展的要求。 华泰证券指出,中长期看,有色金属板块正逐渐向新能源、高端材料方向靠拢,诸如钴、锂、稀土等小金属板块存在估值提升逻辑;短期看,世界主要有色金属产区供给下降带来涨价行情。 金力永磁(300748)(300748)公司是节能环保技术应用领域的高性能钕铁硼永磁材料领先供应商,产品主要为高性能钕铁硼永磁材料,目前公司已批量供应N52、52M、50H、48SH、48UH、42EH、40AH、35VH等系列牌号高性能钕铁硼永磁材料。 北方稀土(600111)(600111)公司的主营业务是稀土原料产品和稀土功能材料产品的销售。公司的主要产品是稀土精矿、碳酸稀土、稀土氧化物、稀土盐类、稀土磁性材料、抛光材料、贮氢材料、发光材料、镍氢动力电池、稀土永磁磁共振仪。 中科三环(000970)(000970)公司主要从事稀土永磁材料和新型磁性材料及其应用产品的研究开发、生产和销售。主要产品为应用于电子元器件的钕铁硼永磁材料。公司同时生产烧结钕铁硼和粘结钕铁硼,是目前国内稀土永磁领域的领军企业。

贪婪与恐惧,如何把握投资的尺度,是每一个投资者进入股市每天都在经历的选择题。来新浪理财大学,听开年重磅专栏《交易日财经早报》。 这一次再让我们看到2015年杠杆牛彪悍上涨的影子和味道。反正股市爱打脸,不是每一次上涨都能预测,不是每一次回调都能捕捉。别说牛市——更爱打脸,当然打的是我们这些老股民和所谓砖家的脸——总是担心风险与回调。 A股疯狂,即便遭遇多维度降温干扰,昨日低开震荡后又强势上涨,上证指数即将逼近3500点整数关口。2646前期3月低点以来,A股已累计上涨逾30%;而7月以来不到半个月A股已经上涨逾15%。 中美竞争与对抗之下,中国的大国崛起,恰遇世界经济大衰退,既有前所未有,又有惊涛骇浪之,也让中国不得不有底线思维。反正,落后就要挨打!在这一背景之下,中国需要强军、需要强科技、需要经济转型复苏,核心还是需要科技强国。所以中国驱动新一代科技革命背后,需要强大的股市来驱动,来形成资金蓄水池,吸引居民财富一起参与投身到科技创新之中。这也是这一轮牛市驱动的缘起和最大驱动力。 这就在监管与官媒喊话降温之下,即便市场短期走入震荡休整,依然不改牛市前进的轨迹。因为场外伺机等待上车资金,正在源源不断聚集,虎视眈眈市场的回调,并支撑着当下市场持续走牛。震荡回调对于牛市拉长将更加有利,调整也是为了更好的重新蓄势上涨。 但是,当牛市的呼声日渐高涨,也正因为一票难求的火爆景象,更挡不住新韭浪们冲进股市的步伐。摆地摊做生意,靠的就是人气。监管层清查场外配资等非法杠杆以及官媒喊话,自然灾害频发带来的干扰冲击,都难以带来市场的回调——继续强势迈进。 此刻3500点,A股今天能否继续顺利冲关吗?中国人对于整数关口的关注度,历来偏高。而股指15%的上涨,更是带来众多个股20%-30%甚至更高的获利盘。因此,A股在冲击3500点关口下市场形成的技术压力,会否成为本轮牛市调整的第一波值得高度关注。 但牛市说调整,是一件很容易被打脸的事情。所以我们在《 内参》中也不敢造次,在近期提示市场面临短期技术性回调风险的时候,更特别指出牛市的根基并不会在短期扰动因素下被动摇,恰恰会进一步夯实牛市尤其是长牛慢牛的根基。同时,操作上我们更是坚持,当下A股市场无需过度关心指数波动,而更应该是精选行业板块来追寻个股机会。并持续提示当下市场任何5-10%的调整,都是补仓加仓的机会。 “理想很丰满,现实很骨感”,在当下的股市变成了“老股民很慌张,新韭菜很疯狂”。贪婪与恐惧,如何把握投资的尺度,是每一个投资者进入股市每天都在经历的选择题。但所以,对于牛市,当我们犹豫纠结太多的时候,牛已经奔跑,车已经启动。 索性来个“捂股丰登”也许是上上之策。注册制大背景下,股票终究是不会缺的,水多了加面,面多了加水,发不完股票,打不完的新。只要你拿的不是没有业绩和科研支撑的垃圾股即可,总有一波阳光雨露般的上涨会风水轮流转到你家。 在牛市,做T做飞,是常事。更形象地说,牛市如春运火车票,你下车之后想再上车,或者你退个票想继续买回来,就只能找黄牛党买个高价票,甚至还只是挤个硬座了。 客观而言,监管层清查场外配资、严查乱加杠杆和投机炒作行为、防止催生资产泡沫等这些措辞,更多是对快涨下的降温喊话,但对资金面实质性并没有多少抽离的负面影响。因此,清查归清查,场外杠杆驱动力在这一轮上涨中占比太少,清查也只是高压下的预防重蹈杠杆牛的覆辙。 从监管而言,牛市需不需要,肯定是需要的。从官媒基本集体唱多的角度来看,也是乐见于中国股市一轮牛市的呼之欲出。但这是一定不是衍生出杠杆股灾新的金融风险,更不是机构游资一通乱炒又来一轮疯牛、快牛。监管要的是一场长牛慢牛下的健康牛,而不是来得快去的也快的疯牛杠杆牛。 金融混业的背后,银行关于权益资产配置将从不足2%提高到5%的消息,也凸显出国家正在会给股市持续加杠杆的。新发基金、新股民入场,中国居民财富资产重配大趋势难以阻挡,钱没地方去,股市作为官方新的蓄水池,就是居民财富资产重配的主要进军方向。但官方需要的是可控可持续的股市杠杆,而不是难以控盘的场外非法杠杆。 我们有理由相信,这是一场官方乐见的非杠杆推动牛市,最大的杠杆依然还是来自于政府,依然带有国家战略牛市色彩。但在监管底线思维之下,监管调控降温还会适时加码,核心就是挤压上涨中的杠杆水分,并不断提示市场短期风险。虽然有相似的配方相似的味道,但这一轮上涨一定不是快牛疯牛,也不是此前的全面牛市。国家队在场中央,调控能力和力度已经与5年之前有着天壤之别。 因此,即便是牛市爱打脸,如果我们以长牛慢牛来对待当下A股飙涨的时候,阶段性调整还是需要的。投资者更不要一跌就骂娘,一调就慌张。至于是阶段性落袋为安,还是“捂股丰登”,那就是短线高手与新股民的差别了。但不管如何,这一轮本轮牛市的驱动板块依然是科技成长、价值龙头、核心资产,领衔板块依然是科技、券商、军工,以及在疫情各种灾难特殊冲击背景下的大消费尤其是必选消费,龙头龙头还是龙头。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估