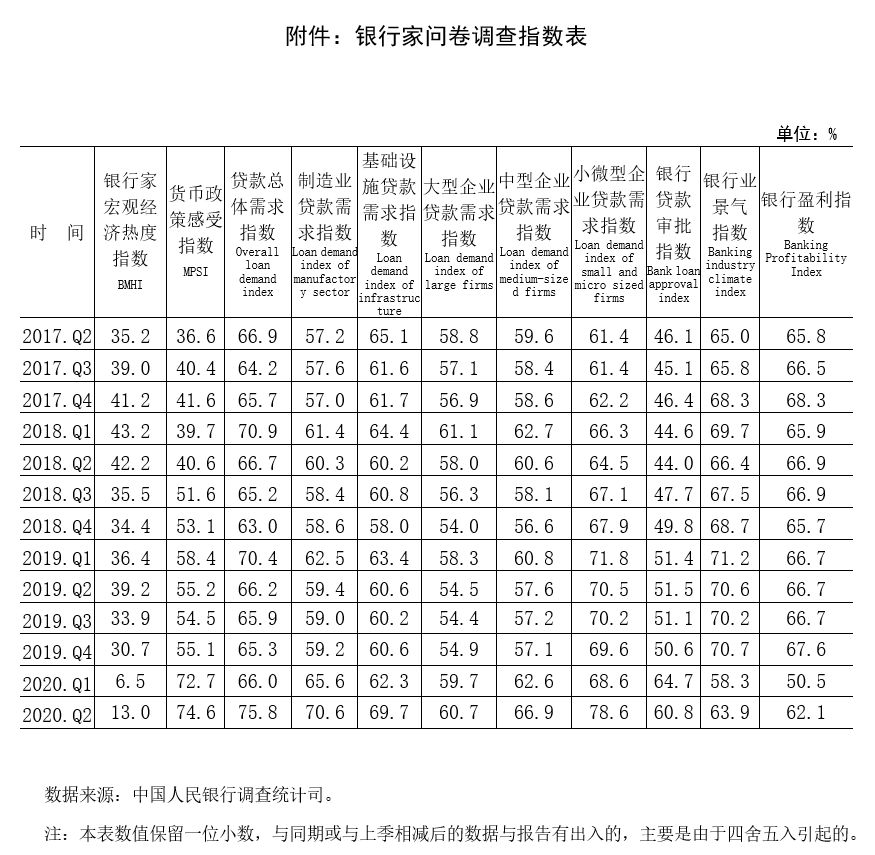

央行今日发布2020年第三季度银行家问卷调查报告。 2020年第三季度中国人民银行开展的全国银行家问卷调查结果显示: 一 银行家宏观经济热度指数 银行家宏观经济热度指数为25.6%,比上季上升12.6个百分点。其中,有47.5%的银行家认为当前宏观经济“正常”,比上季增加23.2个百分点;有50.6%的银行家认为“偏冷”,比上季减少24.3个百分点。对下季度,银行家宏观经济热度预期指数为34.9%,高于本季9.3个百分点。 二 银行业景气指数和银行盈利指数 银行业景气指数为66.0%,比上季提高2.1个百分点,比上年同期降低4.2个百分点。银行盈利指数为60.2%,比上季降低1.9个百分点,比上年同期降低6.5个百分点。 三 贷款总体需求指数 贷款总体需求指数为73.5%,比上季降低2.3个百分点,比上年同期提高7.6个百分点。分行业看,制造业贷款需求指数为69.6%,比上季降低1.0个百分点;基础设施贷款需求指数为67.7%,比上季降低2.0个百分点;批发零售业贷款需求指数为64.5%,比上季降低1.9个百分点;房地产企业贷款需求指数为53.8%,比上季降低1.0个百分点。分企业规模看,大型企业贷款需求指数为59.5%,比上季降低1.2个百分点;中型企业为64.8%,比上季降低2.1个百分点;小微企业为76.6%,比上季降低2.0个百分点。 四 货币政策感受指数 货币政策感受指数为66.0%,比上季降低8.6个百分点,比上年同期提高11.5个百分点。其中,有35.0%的银行家认为货币政策“宽松”,比上季减少15.8个百分点;62.0%的银行家认为货币政策“适度”,比上季增加14.3个百分点。对下季,货币政策感受预期指数为63.4%,低于本季2.6个百分点。 编制说明: 银行家问卷调查是中国人民银行2004年建立的一项季度调查。调查采用全面调查与抽样调查相结合的方式,对我国境内地市级以上的各类银行机构采取全面调查,对农村信用合作社采用分层PPS抽样调查,全国共调查各类银行机构3200家左右。调查对象为全国各类银行机构(含外资商业银行机构)的总部负责人,及其一级分支机构、二级分支机构的行长或主管信贷业务的副行长。 银行家调查报告大部分指数采用扩散指数法进行计算,即计算各选项占比,并分别赋予各选项不同的权重(赋予“好/增长”选项权重为1,赋予“一般/不变”选项权重为0.5, 赋予“差/下降”选项权重为0),将各选项的占比乘以相应的权重,再相加得出最终的指数。所有指数取值范围在0~100%之间。指数在50%以上,反映该项指标处于向好或扩张状态;低于50%,反映该项指标处于变差或收缩状态。 主要指数计算方法简单介绍如下: 1.宏观经济热度指数:反映当前宏观经济状况的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本季经济“偏热”和“正常”的占比,再分别赋予权重1和0.5后求和得出。 2.货币政策感受指数:反映银行家对货币政策感受程度的指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本季货币政策“偏松”和“适度”的占比,再分别赋予权重1和0.5后求和得出。 3.贷款总体需求指数:反映银行家对贷款总体需求情况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季贷款需求“增长”和“基本不变”的占比,再分别赋予权重1和0.5后求和得出。 4.制造业贷款需求指数:反映银行家对制造业贷款需求情况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季制造业贷款需求“增长”和“基本不变”的占比,再分别赋予权重1和0.5后求和得出。 5.基础设施贷款需求指数:反映银行家对基础设施贷款需求情况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季基础设施贷款需求“增长”和“基本不变”的占比,再分别赋予权重1和0.5后求和得出。 6.大型企业贷款需求指数:反映银行家对大型企业贷款需求情况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季大型企业贷款需求“增长”和“基本不变”的占比,再分别赋予权重1和0.5后求和得出。 7.中型企业贷款需求指数:反映银行家对中型企业贷款需求情况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季中型企业贷款需求“增长”和“基本不变”的占比,再分别赋予权重1和0.5后求和得出。 8.小微型企业贷款需求指数:反映银行家对小微型企业贷款需求情况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季小微型企业贷款需求“增长”和“基本不变”的占比,再分别赋予权重1和0.5后求和得出。 9.银行贷款审批指数:反映银行家对贷款审批条件松紧的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季审批条件“放松”与“基本不变”的占比,再分别赋予权重1和0.5后求和得出。 10.银行业景气指数:反映银行家对银行总体经营状况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季经营状况“较好”与“一般”的占比,再分别赋予权重1和0.5后求和得出。 11.银行盈利指数:反映银行家对银行盈利情况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季“增盈(减亏)”与“持平”的占比,再分别赋予权重1和0.5后求和得出。

据中汽协8月13日消息,中国汽车工业协会根据行业内11家重点企业上报的数据编辑显示,2020年8月上旬,11家重点企业汽车产销分别完成47.3万辆和38.4万辆,与7月上旬相比分别下降24%和15.2%,产量同比增长11.2%,销量同比下降17.9%;其中:乘用车产销分别完成41.5万辆和35.7万辆,与7月上旬相比分别下降19.6%和11.1%,产量同比增长6.8%,销量同比下降18.3%;商用车产销分别完成5.8万辆和2.6万辆,与7月上旬相比分别下降45.2%和47.9%,产量同比增长58.1%,销量同比下降11.2%。

中国汽车工业协会近日公布的数据显示,6月份,汽车产销分别完成232.5万辆和230.0万辆,同比分别增长22.5%和11.6%;1月至6月,汽车产销分别完成1011.2万辆和1025.7万辆,同比分别下降16.8%和16.9%,降幅持续收窄。业内专家认为,主要受商用车产销量较高增长的拉动,目前汽车产销延续了回暖势头。下半年,商用车市场可能出现报复性反弹,乘用车市场也将延续复苏,有望保持正增长。 商用车成行业回暖主动力 中国汽车工业协会公布的数据显示,继4月之后,商用车6月的单月销量再创历史新高。商用车产销分别完成52.7万辆和53.6万辆,同比分别增长77.9%和63.1%。1月至6月,商用车产销分别完成235.9万辆和238.4万辆,同比分别增长9.5%和8.6%。 商用车中,皮卡表现尤为抢眼。从5月开始,皮卡产销量同比增长由负转正,6月,皮卡产销分别完成5.8万辆和5.7万辆,同比分别增长93.6%和74.5%。 “今年的车市呈现乘用车市场弱、商用车市场强的特点,明显体现了汽车市场与消费类市场脱节的特征。”全国乘用车市场信息联席会秘书长崔东树表示,商用车市场的回暖是当前整个汽车行业回暖的主要动力。 崔东树认为,拉动商用车市场增长的原因是多元的。首先是疫情影响下,居民消费电商化带动物流运输的需求增长。“食品类的高增长对物流体系的要求很高,生鲜冷链等运输也是体系化的仓对仓、仓到站、店到家的商用车组合配送体系。物流的仓对仓运输中,重型卡车优势更明显。”崔东树说。 其次,近期各地采取强力措施打击“假国三”汽车,也带来了巨大换购增量。2018年,国务院发布了《打赢蓝天保卫战三年行动计划》,要求2020年底前,京津冀及周边地区、汾渭平原淘汰国三及以下排放标准营运中型和重型柴油货车100万辆以上。北方重点区域市场上的国三车可能要远远超过100万,导致换车刚性需求增加。 第三,地方债发行规模增大刺激了基础设施的建设。据测算,今年全年国债、特别国债和地方债发行额加总达到约8.5万亿元。并且今年的地方债提前下达金额数较大,发行进度也明显快于2018年和2019年。地方债资金主要投向各类工程和基础设施项目,刺激工程类车辆和工程机械市场进入上升周期。 新能源车产销不容乐观 根据中国汽车工业协会的数据,1月至6月,乘用车产销分别完成775.4万辆和787.3万辆,同比分别下降22.5%和22.4%。6月,乘用车产销分别完成179.8万辆和176.4万辆,同比分别增长12.2%和1.8%,其中产量增幅比上个月进一步扩大,而销量增幅减小了5.2个百分点。从具体车型来看,6月SUV销量已超过轿车,从销量增长情况来看,SUV、交叉型乘用车同比继续呈现两位数增长,但增幅明显减小;轿车、MPV仍然呈现负增长。 然而,新能源汽车的产销情况不容乐观。6月,新能源汽车产销分别完成10.2万辆和10.4万辆,同比分别下降25.0%和33.1%。1月至6月,新能源汽车产销分别完成39.7万辆和39.3万辆,同比分别下降36.5%和37.4%。 可以看出,新能源汽车的产销情况受疫情的影响比较大。2014-2015年,在购置补贴及税收优惠政策刺激下,我国新能源车产量实现了跨越式增长,从2014年的7.85万辆到2015年的34.05万辆,产量几乎翻了5倍。 兴业证券认为,在迅速发展的同时,新能源车行业也呈现“小、散、乱”的状态。为了迎合以续航里程为主的补贴标准,许多企业单纯追求增加续航里程而忽略其他性能的提升,新能源汽车产能严重过剩。以减少落后产能、提升发展质量为目的的新能源汽车行业供给侧改革亟待进行。 下半年市场将延续复苏态势 中国汽车工业协会副总工程师许海东认为,如果下半年国内及海外疫情得到有效控制,汽车市场将会继续呈现稳定发展,预计全年汽车销量降幅在10%左右;但如果海外疫情继续蔓延,且仍未得到有效控制,全年汽车销量降幅可能在20%左右。“总体而言,中汽协会对于下半年汽车市场保持相对乐观。” 崔东树表示,今年治理超载的力度仍较大,加上营运客户需要购买符合新法规标准的新车,增大了下半年商用车市场呈现报复性反弹的概率。同时,乘用车市场也可能出现恢复性增长,有望保持正增长,而新能源汽车明后年受政策利好的影响比较大。“随着疫情影响下的中国经济内循环趋势增强,促进消费才能拉动经济增长,以家庭购车为载体,促消费、盘活总体销量的意义重大。因此下半年仍需要政策支持乘用车消费。” 国元证券认为,受疫情影响,海外游大部分转为国内自驾游,自驾游必须配备空间大、性能好的新车;同时,7月初高考完成,高考后购车、换车出游也是部分家庭的新选择。因此,新购与换购汽车的需求近期也会凸显,并且去年同期的汽车销量基数较低。但从三季度开始,汽车产业将进入传统销售淡季,高温天气对汽车日间销售有一定的负面作用。综合预测,7月汽车整体销量可能环比下滑,而同比上升。下半年,随着海外供应链的逐步重启,以及国内多地刺激汽车消费政策持续落地,乘用车大概率将延续复苏态势。

2020年第二季度银行家问卷调查报告 2020年第二季度中国人民银行开展的全国银行家问卷调查结果显示: 一 银行家宏观经济热度指数 银行家宏观经济热度指数为13.0%,比上季提高6.5个百分点。其中,有74.9%的银行家认为当前宏观经济“偏冷”,比上季减少12.3个百分点;24.3%的银行家认为当前宏观经济“正常”,比上季增加11.7个百分点。对下季度,银行家宏观经济热度预期指数为29.8%,高于本季16.8个百分点。 二 银行业景气指数和银行盈利指数 银行业景气指数为63.9%,比上季提高5.6个百分点,比上年同期降低6.7个百分点。银行盈利指数为62.1%,比上季提高11.6个百分点,比上年同期降低4.6个百分点。 三 贷款总体需求指数 贷款总体需求指数为75.8%,比上季提高9.8个百分点,比上年同期提高9.5个百分点。分行业看,制造业贷款需求指数为70.6%,比上季提高5.0个百分点;基础设施贷款需求指数为69.7%,比上季提高7.4个百分点。分企业规模看,大型企业贷款需求指数为60.7%,比上季提高1.0个百分点;中型企业为66.9%,比上季提高4.3个百分点;小微企业为78.6%,比上季提高10.0个百分点。 四 货币政策感受指数 货币政策感受指数为74.6%,比上季提高2.0个百分点,比上年同期提高19.5个百分点。其中,有50.8%的银行家认为货币政策“宽松”,比上季增加3.6个百分点;47.7%的银行家认为货币政策“适度”,比上季减少3.2个百分点。对下季度,货币政策感受预期指数为75.7%,高于本季1.1个百分点。 编制说明: 银行家问卷调查是中国人民银行2004年建立的一项季度调查。调查采用全面调查与抽样调查相结合的方式,对我国境内地市级以上的各类银行机构采取全面调查,对农村信用合作社采用分层PPS抽样调查,全国共调查各类银行机构3200家左右。调查对象为全国各类银行机构(含外资商业银行机构)的总部负责人,及其一级分支机构、二级分支机构的行长或主管信贷业务的副行长。 银行家调查报告大部分指数采用扩散指数法进行计算,即计算各选项占比,并分别赋予各选项不同的权重(赋予“好/增长”选项权重为1,赋予“一般/不变”选项权重为0.5, 赋予“差/下降”选项权重为0),将各选项的占比乘以相应的权重,再相加得出最终的指数。所有指数取值范围在0~100%之间。指数在50%以上,反映该项指标处于向好或扩张状态;低于50%,反映该项指标处于变差或收缩状态。 主要指数计算方法简单介绍如下: 1.宏观经济热度指数:反映当前宏观经济状况的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本季经济“偏热”和“正常”的占比,再分别赋予权重1和0.5后求和得出。 2.货币政策感受指数:反映银行家对货币政策感受程度的指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本季货币政策“偏松”和“适度”的占比,再分别赋予权重1和0.5后求和得出。 3.贷款总体需求指数:反映银行家对贷款总体需求情况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季贷款需求“增长”和“基本不变”的占比,再分别赋予权重1和0.5后求和得出。 4.制造业贷款需求指数:反映银行家对制造业贷款需求情况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季制造业贷款需求“增长”和“基本不变”的占比,再分别赋予权重1和0.5后求和得出。 5.基础设施贷款需求指数:反映银行家对基础设施贷款需求情况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季基础设施贷款需求“增长”和“基本不变”的占比,再分别赋予权重1和0.5后求和得出。 6.大型企业贷款需求指数:反映银行家对大型企业贷款需求情况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季大型企业贷款需求“增长”和“基本不变”的占比,再分别赋予权重1和0.5后求和得出。 7.中型企业贷款需求指数:反映银行家对中型企业贷款需求情况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季中型企业贷款需求“增长”和“基本不变”的占比,再分别赋予权重1和0.5后求和得出。 8.小微型企业贷款需求指数:反映银行家对小微型企业贷款需求情况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季小微型企业贷款需求“增长”和“基本不变”的占比,再分别赋予权重1和0.5后求和得出。 9.银行贷款审批指数:反映银行家对贷款审批条件松紧的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季审批条件“放松”与“基本不变”的占比,再分别赋予权重1和0.5后求和得出。 10.银行业景气指数:反映银行家对银行总体经营状况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季经营状况“较好”与“一般”的占比,再分别赋予权重1和0.5后求和得出。 11.银行盈利指数:反映银行家对银行盈利情况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季“增盈(减亏)”与“持平”的占比,再分别赋予权重1和0.5后求和得出。

经济日报北京5月19日讯记者冯其予报道:商务部消费促进司负责人表示,随着疫情防控阻击战取得重大战略成果,企业复商复市不断加快,生产生活秩序逐步恢复,4月份消费市场呈加速复苏态势。 4月份,全国社会消费品零售总额2.82万亿元,同比下降7.5%,降幅比上月收窄8.3个百分点。1月份至4月份社会消费品零售总额10.68万亿元,同比下降16.2%,降幅比一季度收窄2.8个百分点。 其中,线上增幅进一步提高。1月份至4月份,全国实物商品网上零售额2.56万亿元,同比增长8.6%,增幅比一季度加快2.7个百分点;占社会消费品零售总额比重24.1%,比一季度和去年同期分别提高0.5个和5.5个百分点。全国网上零售额2.59万亿元,同比增长1.7%,比一季度回升2.5个百分点。 商务部消费促进司负责人强调,重点商品销售进一步回升。食品、药品等居民基本生活必需品快速增长,4月份粮油食品类、中西药品类商品同比分别增长18.2%和8.6%。汽车、通信等前期需求受抑制的升级型耐用消费品销售明显回升,同比分别持平、增长12.2%,比上月分别回升18.1个和5.7个百分点。家电类、家具类商品销售同比分别下降8.5%和5.4%,比上月分别回升21.2个和17.3个百分点。 同时,服务消费进一步回暖。4月份,全国餐饮收入2307亿元,同比下降31.1%,降幅比上月收窄15.7个百分点。餐饮业商务活动指数升至60.0%以上,比上月回升超过10个百分点,明显回暖。 此外,价格涨幅进一步回落。4月份,全国居民消费价格同比上涨3.3%,涨幅比上月回落1个百分点。其中,消费品、服务价格同比分别上涨4.7%和0.9%,涨幅比上月分别回落1.5个和0.2个百分点。猪肉价格连续12周下降,同比上涨96.9%,涨幅回落19.5个百分点。

据商务部网站消息,据商务部监测,上周(5月11日至17日)全国食用农产品市场价格比前一周下降2.7%,生产资料市场价格与前一周基本持平。其中,肉类价格有所回落,猪肉批发价格每公斤38.91元,比前一周下降7.4%。 食用农产品市场:肉类价格有所回落,其中猪肉批发价格每公斤38.91元,比前一周下降7.4%;牛肉批发价格与前一周持平,羊肉批发价格下降0.4%。30种蔬菜平均批发价格每公斤4.14元,下降2.8%,其中西红柿、大白菜、苦瓜批发价格分别下降11.3%、10.6%和8.7%。禽产品价格小幅回落,其中鸡蛋、白条鸡批发价格分别下降2.4%和0.9%。粮油价格略有波动,其中菜籽油、豆油批发价格比前一周分别下降0.2%和0.1%,花生油、大米批发价格分别上涨0.5%和0.2%,面粉批发价格持平。水产品价格小幅上涨,其中草鱼、鲤鱼、鲫鱼批发价格分别上涨1.8%、1.5%和0.9%。6种水果平均批发价格上涨2.1%,其中葡萄、柑橘、西瓜批发价格分别上涨7%、3.8%和0.2%,梨、苹果批发价格分别下降1.9%和1%,香蕉批发价格持平。 生产资料市场:钢材价格小幅上涨,其中热轧带钢、螺纹钢、高速线材和槽钢价格分别为每吨3916元、3792元、3908元和3910元,分别上涨0.5%、0.3%、0.3%和0.1%。成品油批发价稳中略涨,其中95号汽油、92号汽油价格持平,0号柴油价格上涨0.1%。煤炭价格小幅波动,其中动力煤价格为每吨547元,下降0.4%,炼焦煤价格为每吨729元,上涨0.1%,二号无烟块煤价格为每吨895元,基本持平。有色金属价格略有波动,其中锌、铝价格分别下降0.2%和0.1%,铜价上涨0.1%。基础化学原料价格小幅下降,其中硫酸、聚丙烯、纯碱、甲醇价格分别下降1.2%、1%、0.7%和0.5%。橡胶价格小幅回落,其中天然橡胶、合成橡胶价格分别下降1.5%和0.5%。化肥价格小幅下降,其中尿素、三元复合肥价格分别下降0.6%和0.3%。

经济日报-中国经济网北京5月11日讯 据北京市统计局网站消息,第一季度,面对突如其来的新冠肺炎疫情,京津冀三地统筹推进疫情防控和经济社会发展各项工作,疫情防控形势持续向好,复工复产有力推进,区域经济逐步恢复。具体来看,一季度京津冀地区生产总值17746.7亿元。其中北京、天津、河北分别为7462.2亿元、2874.4亿元和7410.1亿元,按可比价格计算,同比分别下降6.6%、9.5%和6.2%。 主要领域逐步恢复 一季度,北京规模以上工业增加值同比下降14.7%,降幅比1-2月收窄1.5个百分点。四大支柱行业中,电子行业增速比1-2月提高0.9个百分点,电力、医药、汽车行业降幅均有所收窄。天津、河北规模以上工业增加值分别下降16.0%和4.8%,降幅比1-2月分别收窄0.1个和4.6个百分点,其中对工业经济和民生保障起到重要支撑作用的制造业降幅分别收窄24.7个和5.7个百分点。 一季度,北京服务业增加值同比下降4.8%,其中金融、信息行业发挥主要支撑作用,增加值分别增长5.5%和3.5%。天津服务业增加值同比下降4.9%,其中金融业增加值增长2.9%,电信业务量和铁路货物周转量分别增长31.2%和21.9%。河北服务业增加值同比下降5.9%,其中信息、教育和金融行业保持较快增长,增加值分别增长19.6%、6.6%和5.0%。 京津冀三地加快推进项目开复工,一季度,北京固定资产投资(不含农户)同比下降7.1%,降幅比1-2月收窄12.8个百分点,其中高技术制造业、高技术服务业投资分别增长46.1%和12.9%;天津下降14.8%,其中科研和技术服务业投资增长65.6%;河北下降7.7%,降幅比1-2月收窄6.8个百分点,其中电子信息、互联网相关服务业投资分别增长4.2%和77.5%。 一季度,京津冀三地社会消费品零售总额同比分别下降21.5%、25.5%和16.3%。居民生活类消费增势较好。北京限额以上批发和零售业粮油食品类零售额增长18.8%,体育、娱乐用品类零售额增长17.1%;天津食品类商品零售额增长16.5%,日用品类增长30.5%;河北粮油食品类零售额增长23.9%,饮料类零售额增长21.9%。 民生保障扎实推进 防疫相关物品加快供应。一季度,北京规模以上工业企业生产口罩约1.3亿只,合成洗涤剂产量增长25.1%;天津化学药品原药产量增长26.0%,医用口罩增长99.2%,医疗仪器设备及器械增长73.0%;河北化学药品原药增长13.1%,医疗仪器设备及器械增长75.8%。 就业形势基本稳定。一季度,北京城镇调查失业率为4.3%,保持平稳运行;天津新增就业人数超过10万,3月全部企业就业人员周平均工作时间比2月份增加14.1个小时;河北城镇新增就业20万人,3月末城镇登记失业率为3.14%,运行在合理区间。 物价涨幅有所回落。一季度,北京、天津、河北居民消费价格同比分别上涨3.8%、4.0%和4.5%,涨幅比1-2月分别回落0.2个、0.2个和0.4个百分点。 新兴动能较快成长 疫情爆发以来,“宅经济”“云办公”、线上教育等需求旺盛,互联网经济显现活力。新产品、新产业、新业态发展良好,区域经济韧性进一步增强。 新产品生产增势较好。一季度,北京集成电路产量增长34.5%,液晶显示模组产量增长67.4%;天津服务机器人产量增长1.2倍,光电子器件产量增长1.6倍;河北太阳能电池增长30.1%,工业机器人增长14.5%。 新产业较快复苏。一季度,北京工业中的高技术制造业、战略新兴产业增加值降幅分别比1-2月收窄4.1个和4.4个百分点,收窄幅度明显大于规模以上工业平均水平;天津新能源、新一代信息技术等战略性新兴产业增加值分别增长2.8%和1.4%,高技术制造业增加值占比14.2%,同比提高0.9个百分点;河北战略性新兴产业增加值基本达到了上年同期水平,部分高新技术产业增势强劲,基因工程医药和疫苗制造,机械治疗及病房护理设备制造等与疫情防控相关的行业生产增速均在20%以上。 新业态发展良好。一季度,北京限额以上批发零售业、住宿餐饮业网上零售额增长15.9%,新零售企业零售额同比增长7成以上;天津限额以上批发零售业网上零售额增长16.4%;河北限额以上批发零售业网上零售额增长32.7%,带动快递业务量及业务收入分别增长14.6%和11.9%。 协同领域合作加深 自疫情发生以来,京津冀三地加强联防联控,促进区域内人员有序流动,有力推动企业复工复产,区域间协作不断加深。 北京积极帮助企业协调解决跨省运输、人员隔离、产业链配套等“食、住、用、行、产”方面的问题困难,累计为重点企业协调解决津冀地区300余家配套企业复工复产问题。天津大力协调重点企业产业链配套企业在区域内的复工复产,引入京冀项目资金占全市实际利用内资比重超过4成。河北推动实现固安工业园区205家企业全部复工复产,其中来自北京的企业占比达8成。承接京津法人单位121个,雄安新区完成固定资产投资增长19倍。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估