中国经济网北京12月25日讯今日,广东骏亚(603386.SH)、惠泉啤酒(600573.SH)双双跌停,截至收盘,广东骏亚报15.35元,跌幅10.02%;惠泉啤酒报11.08元,跌幅9.99%。 值得关注的是,据三季报显示,今年三季度广东骏亚与惠泉啤酒的前十大流通股东中均出现了上海明汯投资管理有限公司旗下的明汯价值成长1期私募投资基金。 具体来看,截至三季度末,明汯价值成长1期为广东骏亚的第六大流通股股东,其持股数量为102.24万股,占流通股比例为0.484%。 同时,明汯价值成长1期也是惠泉啤酒的第十大流通股股东,其持股数量为79.37万股,占流通股比例为0.317%。 私募排排网数据显示,明汯价值成长1期成立于2017年8月30日,截至其最新净值披露日2020年12月18日,该基金的最新净值为2.3661元,今年来收益率为47.76%,成立来收益率为136.61%。 上海明汯投资管理有限公司成立于2014年,创始人、总经理为裘慧明,此前在美国长期从事量化投资策略,事件驱动和宏观套利的投资工作,历任对冲基金HAPCapital高级投资经理,Millennium投资经理,还曾在德意志银行、瑞士信贷投资银行、瑞银投资银行的自营量化交易部门担任投资经理。其也是公司大股东,持股比例60%。解环宇在2018年加入明汯投资担任合伙人、投资总监,持股40%。

(原标题:啤酒股估值不便宜了,但明年还能延续上涨行情 A股2021投资策略②) 记者 | 袁颖琪最近喝酒行情再起。从年初至今,白酒行业平均涨幅达到137%;啤酒和软饮料行业平均涨幅分别达到59%和45%。相比“火”了几年的白酒股,啤酒股表现更超投资者预期。从估值角度,无论是啤酒股还是白酒股都已经不便宜。截至12月22日,白酒和啤酒行业的TTM市盈率估值分别为54.6倍和77倍,软饮料行业TTM市盈率相对较低,为24.5倍。为何沉寂的啤酒股今年突然爆发?明年啤酒股行情还能否延续?从要“量”到要“利”啤酒行业消费升级的逻辑已经成为老生常谈,但今年啤酒股大幅上涨与其成长逻辑得以验证有关。2015年左右,几家啤酒龙头企业之间的竞争主要以“量”为主。头部公司通过竞相压低价格或者给予渠道商丰厚返利的形式抢占市场份额,导致啤酒吨价整体偏低,众多小型的啤酒厂商倒闭。啤酒对新鲜度和运输成本的限制使得各大啤酒厂商“广撒网”加大产能抢占地盘,但这样做的结果是啤酒厂商产能利用率明显偏低,即便是大型龙头企业,也有不少亏损的啤酒厂。因此各大国内啤酒厂商营收规模虽然在扩大,但利润却出现下滑。随着“抢地盘”竞争渐近尾声,啤酒厂商们也开始着手寻求利润突破。2018年起,龙头啤酒厂商各显神通,关闭低效产能,推出高端系列产品,推出股权激励计划等。到了2019年,上述这些努力终于显露出效果,确认了啤酒股成长逻辑,也对这一轮啤酒股上涨起到催化作用。2019年,多数啤酒企业净利润加速增长,资本投资回报率也大幅提高。今年疫情影响下,一些龙头啤酒企业依然保持稳定增长。三季报数据显示,珠江啤酒(002461.SZ)和青岛啤酒(600600.SH)净利润分别增长10.11%和14.05%。重庆啤酒(600132.SH)虽然净利润还在下滑,但营业收入已实现增长。可见,经过多年调整,啤酒行业迎来了新一轮的业绩增长期。图片来源:Wind、界面新闻研究部得中高端市场得天下伴随行业收入规模增长以及产品结构优化,2019年国内啤酒行业整体吨价已接近4200元,但这只是开始。华西证券研判,未来我国啤酒的吨价有望达到5000元以上,据目前国内啤酒吨价至少还有14-30%的提升空间。即使参考全球三大啤酒厂商的吨价,国内啤酒吨价也依然有不少上涨空间。2019年百威、喜力和嘉士伯整体吨价分别为6527、8146和5407元,远高于国内啤酒企业的平均吨价;亚太地区的百威和嘉士伯的吨价也达到了4901和4851元。啤酒行业结构升级也是吨价上行的驱动力之一。随着行业高端化趋势确立,啤酒企业吨价不断上行。当前中国啤酒价格带基本呈现出圣诞树形结构。根据招商证券草根调研结果,中国啤酒行业高档和超高档产品(终端价格10元以上)占比仅为10%。中高端产品(终端价格带6-10元)占比20%。主流价格带(终端价格3-5元)占比55-60%,基础低端产品(价格带3元以下)占比10-15%。随着人们生活水平提高和消费升级拉动,啤酒高端化需求开始涌现,消费者也将更注重啤酒品质与品牌。此外,中高端啤酒销售额逐渐蚕食低端啤酒市场,高端化也成为各啤酒企业发展的一致选择。根据Euromonitor调查显示,中高档啤酒(终端销售价格7元/升以上)占比从2012年41%上升至2018年65%,中高端市场扩容迅猛。中高端和超高端啤酒的占比扩大,最终将带来整体吨价的提升。过去高端啤酒市场是百威一家独大,如今国内啤酒企业也开始积极布局,加速打造中高端产品矩阵。2018年,华润啤酒(0291.HK)用自己40%的股份,相当于243.5亿港元的对价收购了喜力的中国业务,希望以此打开高端啤酒市场;青岛啤酒则依靠自己的研发实力,打造出多款超高端产品。燕京啤酒(000729.SZ)推出的精酿系列、重庆啤酒的“嘉士伯”系列产品,也均聚焦中高端啤酒市场。图片来源:华西证券奥运会或是催化剂往年,奥运会、世界杯等都可以带动啤酒消费。明年东京奥运会一旦举办,将极有可能催生“啤酒大年”。啤酒销售终端渠道主要可以划分为现饮和非现饮两大类,国际性赛事的举办也将增加现饮消费的使用场景。与非现饮渠道相比,现饮渠道消费者对价格敏感度相对较低。最早进入中国的百威就是以高端餐饮和夜场渠道打开市场,目前也仍居于强势地位。短期内,想要撼动百威在酒吧、夜场的渠道优势并不容易。相反,餐饮渠道竞争则更为激烈。餐饮渠道是高端啤酒主要消费场所,也是各家啤酒企业的“必争之地”。 另外,啤酒企业为引导消费者行为,提高现饮消费,也还不断拓展、探索新的现饮渠道。例如,青岛啤酒推出1903青啤酒吧,计划在全国建立100家,目前已有10家在运营。珠江啤酒则以打造夜市文化为主,其旗下一直都在运营珠江•琶醍啤酒文化创意园,以举办各类城市文化活动为载体带动啤酒消费。2019年,珠江啤酒还推出精酿啤酒体验店,社区店等现饮渠道,意图扩大现饮销售比例。华润啤酒在获得喜力这一高端品牌后,也在2020年组建渠道事业部组建高端渠道经销商团队,加大对高端渠道的扩展。估值方面,目前青岛啤酒市盈率60倍,珠江啤酒44倍,重庆啤酒106倍。都处于估值中枢高位。港股上市的公司中,华润啤酒估值高达130倍,青岛啤酒股份(0168.HK)46倍,百威亚太(1876.HK)92倍。估值处于高位有诸多原因,其中由于业绩稳定,资本市场愿意给予更高的估值是主要原因。展望2021年,啤酒行业的未来成长确定性较高,加之啤酒企业高端化带来的业绩改善只开了一个头,叠加奥运会预期,啤酒行情有望延续。

岁末年初,A股喝酒行情再次启动。今日早盘,三大指数集体低开,食品饮料却逆势升温,黄酒“三剑客”金枫酒业、会稽山、古越龙山逆势率先涨停,其中古越龙山已是连续3日涨停。 啤酒板块大涨,惠泉啤酒、珠江啤酒、兰州黄河涨停,燕京啤酒、青岛啤酒等纷纷跟涨。葡萄酒板块中,ST中葡、莫高股份等涨停。 白酒板块也全线走强,贵州茅台涨超2%,盘中股价再创历史新高,截至午间收盘,股价报收1891.21元/股。 此外,金种子酒、伊力特、ST舍得等涨幅居前。而“跨界白酒”的大豪科技今日收获12连板,自公布拟收购红星股份复牌以来,大豪科技的股价一路飙升,12月8日至今暴涨185%。 除了酒类板块,医药生物、休闲服务等板块再度升温,昨日大涨的新能源汽车板块小幅回调,芯片板块也整体表现低迷。 详情请扫二维码↓

重庆啤酒近日宣布,与嘉士伯集团(下称:嘉士伯)携手推进的重大资产购买及共同增资合资公司暨关联交易,已完成交割,嘉士伯对重庆啤酒作出的解决潜在同业竞争的承诺履行完毕。 通过本次交易,重庆啤酒的核心市场将从重庆、四川和湖南扩展到新疆、宁夏、云南、广东、华东和全国各地,实现全国布局;重庆啤酒也将获得更丰富的高端品牌组合,公司的生产设施将从分布于3个省份的14家控(参)股酒厂,进一步扩大到分布于9个省份的25家控(参)股酒厂。 基于备考报告,双方合并后的2019财年营业收入达102.12亿元,同年税前利润则达17.95亿元。重庆啤酒的资产总额将自36.39亿元增加至108.98亿元(截至2020年4月30日)。同时,交易也将增厚每股收益,调整后计算的2019财年和2020年1月-4月每股收益,分别增厚38%与167%。

10月28日,乐惠国际发布2020年三季报,公司前三季度实现营业收入6.50亿元,较上年同期增长4.02%;归属于上市公司股东的净利润7732.53万元,较上年同期增长53.45%。 乐惠国际相关负责人在接受记者采访时表示:“近年来,啤酒消费升级为设备商带来机会,公司作为国内少数具备整厂交钥匙能力的设备商,业务发展快速,同时公司也正积极布局精酿啤酒领域。在今年新冠肺炎疫情影响下,公司着力及加大国内外项目的推进和验收,业绩增长稳定”。 装备业务稳定发展 乐惠国际主业是液体食品装备,主要有啤酒酿造和包装设备、饮料前处理和包装机械,以及乳品包装机械等。公司近30年专注发展液体食品装备产业,建立了完整的啤酒、饮料和乳品装备产品线。 乐惠国际相关负责人表示:“公司所处的液体饮料装备制造细分行业市场规模有限,为了更好拓展业务,必须走国际化发展道路。”公司除拥有宁波和南京等3个大型生产基地外,还设立了埃塞俄比亚、尼日利亚、印度、巴西、墨西哥、香港和德国等子(孙)公司覆盖亚洲、非洲和拉丁美洲新兴市场,完成了国际化布局。 尤其是公司精酿啤酒装备技术,已接近甚至已达到国际水平,并且拥有完整的产品线,不仅实现了进口替代,而且大量的装备出口海外。 今年,即使受到新冠疫情影响,乐惠国际依旧取得了巴西喜力等大订单,为公司未来1-2年的业绩夯实了基础,截至2020年6月底,公司在手订单为14.27亿元。同时,乐惠国际不断拓展该业务板块,进一步提升乳品包装设备和白酒装备的研发和销售。 向产业链下游延伸 近年来,啤酒行业高端化趋势明显。根据国家统计局数据,中国啤酒产量保持多年增长后在2013年达到顶峰的4982.79万吨,此后一直呈现回落趋势,而精酿啤酒则反之。通过中国啤酒消费量、中高端啤酒消费增速及精酿啤酒消费量占啤酒消费量比例测算,2018年,中国精酿啤酒消费量在82.9万千升左右,占啤酒消费总量的2.1%;2019年中国精酿啤酒消费量为87.3万千升,约占啤酒消费量的2.4%。 内资啤酒企业均开始逐步培育本土工坊啤酒文化,期望从不断发展的高端啤酒市场分一杯羹。各式酒厂、酒吧、精酿品牌呈现爆发式增长。 看懂经济研究员刘泽元对记者表示:“精酿的酿造工艺决定了价格的不菲,本土精酿目前仍处于小众人群,甚至除了一线城市以外精酿的覆盖度并不很高。精酿啤酒本身为了保持口感本身就注定不能量产,而高昂的价格也不可能成为绝大多数商业酒吧和餐馆的首选。” 乐惠国际具备领先的精酿啤酒装备技术,并积极向产业链下游延伸。公司将精酿啤酒业务延伸到建立为精酿啤酒提供全产业链服务的共享服务平台,借中国消费升级和精酿啤酒快速发展的趋势,以技术和商业模式创新,打造新的利润增长点。 据悉,乐惠国际司旗下子公司宁波精酿谷科技有限公司(以下简称“宁波精酿谷”)的象山大目湾精酿啤酒旗舰工厂以及上海松江城市体验工厂正在建设中。此外,公司4.18亿元定增项目已获证监会审核通过,募集资金将用于建设当日鲜精酿(啤酒工坊)项目及鲜啤酒售卖机运营项目。 乐惠国际相关负责人坦言:“近年来,啤酒行业消费结构升级加速,上述项目的实施有利于公司抓住中国市场啤酒消费升级机遇,推进公司发展战略、延伸产业链,接下来,公司将逐步把精酿啤酒业务打造成公司的第二主业。”

10月8日,国庆长假结束。当晚,燕京啤酒(行情000729,诊股)发布了一条《重大事项公告》,公司董事长赵晓东“翻车”了。该公告称,公司董事长、总经理赵晓东因涉嫌职务违法,被有关部门立案调查并采取留置措施,不能正常履职。公司已对各项工作进行妥善安排,该事项对公司经营管理工作未产生重大影响。 公司董事长涉嫌职务违法被立案调查并采取留置措施,这对于燕京啤酒来说确实不是小事。从采取留置措施来看,赵晓东职务违法的事实基本成立。根据《中华人民共和国监察法》,采取留置的情形主要包括:(一)涉及案情重大、复杂的;(二)可能逃跑、自杀的;(三)可能串供或者伪造、隐匿、毁灭证据的;(四)可能有其他妨碍调查行为的。对涉嫌行贿犯罪或者共同职务犯罪的涉案人员,监察机关可以依照前款规定采取留置措施。因此,赵晓东被采取留置措施,这表明相关部门基本上已经初步掌握了事实依据。 赵晓东“翻车”无疑是一件令人惋惜的事情。作为燕京啤酒的董事长及总经理,越晓东1972年出生,今年48岁,正是一个男人的黄金阶段。而且,赵晓东还是酒业中少有的博士、高级工程师高管,不仅有着丰富的实践经验,而且还有着较高的理论水平。曾发表《啤酒节对主办城市的影响效益分析——慕尼黑啤酒节与青岛啤酒(行情600600,诊股)节的比较》《市场经济条件下的中国啤酒业发展历程与实证分析》等论文,对啤酒产业规模、品牌竞争等进行了预测。此外,赵晓东还多次被评为北京市劳动模范、科技创新技术进步奖、北京优秀创业企业家、多次获北京市企业管理现代化创新成果一等奖、中国酒业“仪狄奖”(个人)卓越成就奖。 然而,赵晓东却“翻车”了,这对于燕京啤酒来说显然是“屋漏偏逢连夜雨”。毕竟作为国内啤酒三大巨头之一的燕京啤酒,目前的形势并不乐观,已被华润啤酒、青岛啤酒远远抛在身后。以营业收入为例,今年上半年华润啤酒的营业收入为174.08亿元,青岛啤酒为156.8亿元,而燕京啤酒只有55.65亿元。再看净利润指标,燕京啤酒今年上半年为2.69亿元,相较于去年同期5.12亿元,降幅在47.46%。而青岛啤酒上半年净利润达到18.5亿元,同比大增13.8%。因此,燕京啤酒已完全退出了啤酒行业的第一阵营。 而赵晓东的“翻车”对于燕京啤酒来说显然是一个损失。公开资料显示,赵晓东1998年加入燕京啤酒,从负责设备管理、饮料产品研发开始,至2003年当选为副总经理,2012年当选总经理,2017年9月被选举为燕京啤酒董事长。可以说,赵晓东就是在燕京啤酒成长起来的,相当熟悉燕京啤酒的发展。因此,赵晓东上任三年,燕京啤酒稳住了2013年高峰之后的下滑态势,在消费升级、产能建设等方面进行了调整,保持业绩增长。2017年-2019年,燕京啤酒营收增长约3%。赵晓东对燕京啤酒的规划是:争取在2025年前完成蜕变,实现快于行业发展水平的高速增长,品牌形象、产品结构、运营效率也将取得大幅提升。如今随着赵晓东的“翻车”,燕京啤酒未来的发展规划也就成了变数。 对于一个企业的发展来说,董事长的作用是至关重要的。企业能不能发展,有多大的发展,关键就取决于董事长的能力与水平。对一个企业的评价也就是对董事长的评价,对董事长的评价也就是对企业的评价。尤其是赵晓东还身兼董事长与总经理两职,其对企业的重要性是不言而喻的。但如此重要的一个人物,却涉嫌职务违法并被采取留置措施,这对企业显然是不负责任的。也是其不称职的一种表现。作为企业的董事长,直接决定着企业发展的命运,因此,董事长必须全心全意对企业的发展负责,这其中就包括自身的遵纪守法。否则,即便是再优秀的人,也会有“翻车”的这一天。而这种“翻车”对于企业发展的影响显然是负面的。 实际上,正是由于董事长岗位的重要性,这就要求燕京啤酒这样的国有控股公司,一定要重视董事长的培养与选拔,董事长人选必须是德才兼备,这二者不能偏废。同时对于国有企业的董事长,一定要在日常工作中,重要其思想觉悟与个人素质的提高,要充分发挥纪委与党组织的双重作用,让董事长的行为始终都受到法律的约束,并成为遵纪守法的模范。这既是对董事长本身负责,也是对企业发展负责。

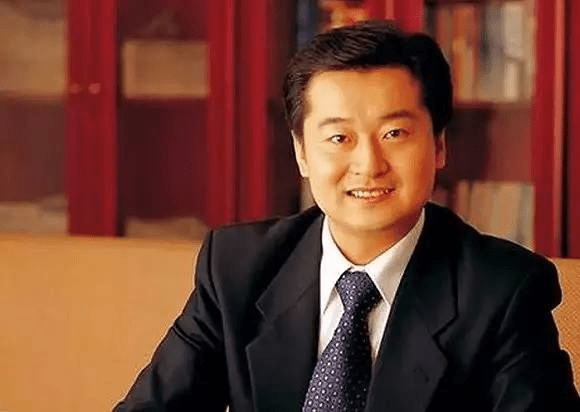

▲赵晓东 10月8日,燕京啤酒公告披露:公司董事长、总经理赵晓东因涉嫌职务违法,被有关部门立案调查并采取留置措施,不能正常履职。 燕京啤酒董事会审议通过,推举公司副董事长、常务副总经理谢广军先生代行董事长、法定代表人职责,直至选举产生新的公司董事长为止。 公开资料显示,赵晓东,男,1972年6月出生,博士研究生,高级工程师,于2017年5月担任燕京啤酒董事长。历任北京市飞宝咨询公司副总经理,北京燕京啤酒集团公司总经理助理等职务。 燕京啤酒位列国产啤酒第一梯队,赵晓东担任董事长期间,2017年至2019年,燕京啤酒营收分别为111.96亿元、113.44亿元、114.68亿元,同比增长率分别为-3.26%、1.32%、1.1%,增长率低于同期的青岛啤酒和华润啤酒。 今年上半年,燕京啤酒实现营业总收入55.7亿元,同比下降13.9%;实现归母净利润2.7亿元,同比下降47.5%,净利润近乎腰斩。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估