2020年12月2日-4日,日本高机能金属展于日本东京滨海幕张国际展览中心举行,金田铜业日本株式会社驻日代表首次亮相该展会。同期,12月3日-5日,第三十届EPChina上海国际电力电工展在上海新国际博览中心举行,金田铜业携高性能铜合金、先进材料产品亮相两场展会,展示了电工圆铜线、漆包铜线、铜排、高精度铜板带材、精密合金棒线等产品,吸引了众多客户驻足交流。 EPChina上海电力展 日本高机能金属展 日本高机能金属展是国际唯一的高功能材料类展会,代表了金属合金行业的高水准及高性能合金材料未来的发展方向,而EPChina则是中国电力行业规模最大、最具影响力的品牌电力展。 尽管疫情还没有彻底结束,金田铜业仍坚持参加国内外专业展会,旨在向上下游行业全方位展示金田产品,第一时间响应客户需求,用优质铜合金产品和先进材料赋能产业转型升级,打造铜加工行业第一品牌。 展会期间,通过前期的邀约、宣传,仍有不少新老客户来到金田摊位进行交流。虽然大家在沟通时都戴着口罩,但彼此间的信任和认可丝毫未减。无论是日本还是在上海,金田铜业派出的专业销售和资深技术团队都竭尽所能地服务好每一位来访客户,为其答疑解惑。 EPChina电力展首日,上海电器行业协会秘书长马学能、宁波电工电气协会秘书长李家康到访金田展位,并对近年来金田铜业的快速发展,以及在电力行业内的影响力给予了较高评价。 金田铜业专注于铜加工行业三十余年,致力于为下游行业客户提供最具有竞争力的综合性铜材加工解决方案。未来,金田铜业将坚持科技创新,为实现“创造客户价值、打造百年公司、成为行业标杆、为中国工业强国做贡献”的使命愿景而努力奋斗。 (CIS)

通过向控股股东出让资产,国电电力(600795)将清盘在甘肃地区的火电资产。 拟出让 甘肃地区火电资产 11月17日晚间,国电电力发布公告,公司将所持有的国电电力酒泉热力有限公司(下称“酒泉热力”)100%股权、公司控股子公司北京国电电力有限公司(下称“北京国电电力”)所持有的国电电力酒泉发电有限公司(下称“酒泉发电”)100%股权转让给国家能源集团甘肃电力有限公司(下称“国家能源集团甘肃公司”)。酒泉发电100%股权转让价格为4.6亿元,酒泉热力100%股权转让价格为1元。 公司控股股东国家能源投资集团有限责任公司(下称“国家能源集团”)持有国家能源集团甘肃公司100%股权,根据有关规定,国家能源集团甘肃公司为公司关联法人,本次交易构成关联交易。 据披露,酒泉发电成立于2007年9月,为公司控股子公司北京国电电力全资子公司。酒泉发电在运装机容量66万千瓦,为两台33万千瓦亚临界煤电机组,2011年建成投产,现有员工248人。截至2019年12月31日,酒泉发电总资产28.42亿元,净资产3.91亿元,资产负债率86.24%,2019年实现净利润0.7亿元。2020年9月末,公司对酒泉发电提供统借统还借款余额10.02亿元。 酒泉热力成立于2010年1月,为公司全资子公司,是酒泉发电配套供热公司。酒泉热力主要负责对酒泉市城区集中供热,2012年开始运营,目前已接入面积979万平方米。截至2019年12月31日,酒泉热力总资产2.65亿元,净资产-1.88亿元,资产负债率170.82%,2019年实现净利润-0.2亿元。2020年9月末,公司对酒泉热力提供统借统还借款余额0.45亿元。 国电电力表示,本次转让资产全部为火电资产,交易完成后,公司在甘肃地区无火电资产,将进一步优化公司电源结构和资产布局,进一步提升公司可再生能源装机占比,符合公司发展战略。 再次启动股份回购 17日晚间,国电电力同时公告,公司将以自有资金或发行债券募集资金,通过集中竞价交易的方式回购公司股份,回购资金规模不低于8亿元,不超过16亿元,回购价格不超过2.57元/股,回购期限自股东大会审议通过本次回购股份方案之日起不超过3个月,本次回购的股份将在披露回购结果暨股份变动公告后三年内注销,公司相应减少注册资本。 以国电电力目前总股本196.5亿股为基础,按回购资金总额上限16亿元、回购股份价格上限2.57元/股进行测算,预计回购股份数量为6.23亿股,约占公司目前总股本的比例为3.17%;按回购资金总额下限8亿元、回购股份价格上限2.57元/股进行测算,预计回购股份数量为3.11亿股,约占公司目前总股本的比例为1.58%。 此前的2020年7月22日,国电电力就曾公告年内首次实施股份回购。根据此后回购进展,2020年7月22日至2020年9月22日期间,公司通过集中竞价交易方式累计回购公司股份5.77亿股,占公司总股本196.5亿股的比例为2.94%,回购成交最低价为1.98元/股,最高价为2.19元/股,回购均价为2.079元/股,支付的资金总额为11.99亿元(不含印花税、交易佣金等交易费用),本次回购股份方案实施完毕。 对于此番二度回购,国电电力表示,截至2020年9月30日(未经审计),公司总资产为3620.39亿元、归属于上市公司股东的所有者权益为510.13亿元、流动资产为417.94亿元。假设此次回购股份资金上限16亿元全部为自有资金且使用完毕,以2020年9月30日的财务数据为基础进行测算,本次回购资金占公司总资产的0.44%,占公司归属于上市公司股东的所有者权益的3.14%,占公司流动资产的3.83%。 根据公司目前经营、财务状况及未来发展规划,公司本次回购股份不会对公司经营、财务、债务履行能力、未来发展等产生重大影响。

国投电力公告,股东长江电力自2020年6月29日至10月19日,通过集中竞价方式累计增持公司股份6786.02万股,占公司总股本的1%。本次权益变动后,长江电力方面持有公司股份比例从13%增加至14%。

怡球资源实控人增持公司股份 怡球资源公告,公司实际控制人黄崇胜于2020年10月19日通过集中竞价交易系统增持公司股份共计34,551,400股,占公司总股本的1.57%,本次增持成交金额为8,153.80万元。自2020年10月19日起未来6个月内,黄崇胜拟通过二级市场采用集合竞价的方式择机增持公司股份,累计增持金额不低于8,200万元,且累计增持数量不超过公司总股本的2%(含本次已增持股份)。 紫金矿业前三季度净利同比增长52% 紫金矿业披露三季报,公司2020年前三季度实现营业收入1304.34亿元,同比增长28.34%;归属于上市公司股东的净利润45.72亿元,同比增长52.12%。基本每股收益0.18元。 国投电力股东长江电力增持1%公司股份 国投电力公告,股东长江电力自2020年6月29日至10月19日,通过集中竞价方式累计增持公司股份6786.02万股,占公司总股本的1%。本次权益变动后,长江电力方面持有公司股份比例从13%增加至14%。

桂东电力公告,中国证监会并购重组委定于9月16日召开工作会议,审核公司发行股份及支付现金购买资产并募集配套资金暨关联交易事项。公司股票9月16日停牌。

随着嵌入式(系统)技术的不断发展,微体积、高集成的计算机硬件在电力系统中的应用越来越广泛,是提高电力系统监控工作精度、效率及可靠性不可或缺的硬件支撑。 01.智能电力监控系统的计算机硬件需求 智能电力监控系统一般由管理层(站控层)、通信层(中间层)、间隔层(现场监控层)三部分组成,借助电力自动化技术、计算机技术和信息传输技术,以智能工控硬件及其他驱动装置为基础支撑,可实现对中、低压配电系统的实时数据、开关状态及远程控制的集中管理、监测与保护,从而满足电力系统自动化及无人值守的需求,是电力产业转型升级的发展趋势。 智能变电站 目前,供配电产业的发展及可靠性与社会生活和国民经济息息相关。面对全国各地大型公共设施、楼宇工厂等的急剧增加,基于智能工控硬件的电力监控系统技术优势也愈发明显。 1. 利用智能工控硬件强大的算力与数据存储能力,电力监控系统的相关数据采集和数据处理效率会显著提高; 2. 智能电力监控系统可提供友好的人机交互界面,将采集到的数据量自动转化成各类实时运行报表、历史报表等反馈给工作人员; 3. 智能电力监控系统支持计算机实时显示和自动报警,可由客户自行设计的事件故障及告警参数完成故障自判断、自处理等功能。 ······ 华北工控认为,基于智能工控硬件的电力监控系统在时效性、可靠性、工作效率等各方面表现都能够符合现代供配电系统的预期结果。随着城市用电需求的快速增长,嵌入式计算机在电力系统中的应用还大有可为。 02.华北工控的电力系统计算机产品方案 华北工控是行业专用计算机领导者,一直致力于为客户提供行业领先的计算机产品方案。以智能化、信息化为方向持续产品创新,已有多款高品质、高性能的计算机硬件可满足电力监控系统对嵌入式(系统)技术的应用需求。 ATX-6552是华北工控基于国产飞腾FT 2000+处理器打造的工业ATX主板,其主要技术参数如下: 采用ARM V8架构飞腾 FT-2000+/64 芯片,支持 FT-2000系列多种规格处理器,完全国产化、自主化设计生产; 支持4条DDR4 UDIMM内存插槽,支持DDR4最高频率支持3200MHz,整板最高可达512GB; 支持2x LAN,支持10/100/1000M LAN; 支持4x 标准7PinSATA; 支持Line out + MIC in; 支持PCIE 网卡、显卡、加速卡等多种扩展,具有强大的数据处理能力和IO扩展能力; 严格按照工业级标准设计,低功耗、高可靠。 RICH-300B是华北工控基于Intel G41 芯片组打造的19寸4U可上架工业原装整机,其主要技术参数如下: 采用Intel E7500 CPU,2GB内存,500GB硬盘,机箱前面板提供系统电源和复位按钮; 采用1.2mm优质碳素高强度结构钢箱体,通过国家3C认证,品质稳定可靠; 特有硬盘防震设计,硬盘使用寿命更长; 双滚珠风扇设计,兼具防尘,快速,低辐射,抗干扰,强电磁兼容等优秀品质; 丰富的接口预留:采用“工业母板“架构,可全面满足客户的多种需求; 选装正版Microsoft Windows XPE定制系统,稳定性更高 ······ 发展至今,华北工控已深耕电力行业应用多年,不管是计算机板卡,工业整机还是工业平板电脑等的生产定制,均可为客户提供高度弹性且客制化的产品及服务。

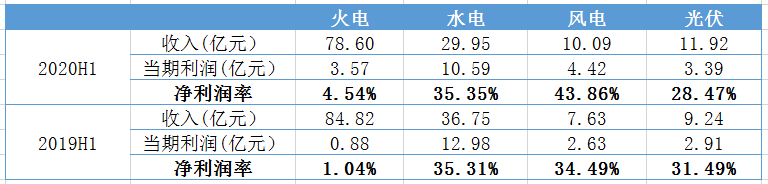

8月27日晚,中国电力(2380.HK)发布了2020年中期业绩。截至2020年6月30日止的6个月,中国电力实现收入130.56亿元(人民币,下同),同比减少5.69%;净利润19.16亿元,同比增长5.76%;归母净利润11.73亿元,同比大幅增长20.09%;每股基本盈利0.12元。 近年来,随着清洁能源产能的逐步释放,板块售电量及利润的贡献占比不断提高,中国电力多元化的业务格局得到确立,战略转型进展顺利。同时,传统的火电板块个别电厂经营亏损治理效果持续显现。 一. 总体业绩逆市上涨,各主要板块实现全盈利 2020年上半年,公司售电量下降,收入同比下滑5.69%至130.56亿元,其中,火电、水电、风电、光伏的收入占比份额分别为60.12%、22.94%、7.73%及9.13%,但是公司总体效益逆市上涨,各主要板块实现全盈利。 火电方面,面对疫情的巨大冲击,中国电力依然逆市完成了对传统火电板块的优化升级,期内火电板块的净利润高达3.57亿元,较2019年同期的8,802.4万元,大幅增长305.71%,净利润率达到4.54%,同比大幅提升3.5个百分点。火电板块盈利水平的显著提升,主要得益于公司对成本效率的良好管控,尤其是期内针对个别电厂经营亏损的治理效果已经持续显现,河南地区的火电厂大幅减少亏损或成功扭亏为盈。同时,随着国内煤炭价格的走弱,期内火电业务的单位燃料成本为197.20元/兆瓦时,同比显著下降6.77%,供电煤耗率为302.05克/千瓦时,持续维持在行业较低的水平。疫情时刻,公司的管理运作能力方得凸显。 除了火电板块的净利润得到显著改善外,中国电力的新能源板块在今年上半年也继续展现了强劲的盈利能力。报告期内,水电、风电、光伏板块的净利润分别为10.59亿元、4.42亿元及3.39亿元,净利润率分别为35.35%、43.86%及28.47%。 在传统火电板块强势扭亏,以及新能源板块优渥盈利能力的双轮驱动下,2020年上半年中国电力实现净利润19.16亿元,同比增长5.76%;归母净利润11.73亿元,同比大幅增长20.09%。由此我们也可以得出,随着中国电力新能源战略转型的不断深化、升级,未来新能源板块的售电业务规模无疑会加速提升,叠加该板块较于传统火电更为强劲的盈利效率,公司未来的业绩潜力空间充足。 二. 持续推进清洁转型,清洁能源装机占比保持同业领先 具体看中国电力2020年中期的业务运营数据表现。 截至2020年6月30日,中国电力发电厂的合并装机容量达到25,008.7兆瓦,同比增加5.53%。其中,清洁能源包括水电、风电及光伏的合并装机容量共为10,628.7兆瓦,占合并装机容量总额的约42.50%,较去年底增加0.39个百分点,其中水电占比21.89%。报告期内,中国电力的新增合并权益装机容量为1,310兆瓦,其中风电及光伏的新增装机容量为650兆瓦,占总新增装机容量的一半,清洁能源转型持续推进。在香港上市的几家火电为主的电力股中,中国电力是清洁能源占比最高的公司,也是香港市场最具水电概念的能源类上市公司。 上半年受新冠疫情影响,全社会用电需求同比下降1.3%,中国电力总售电量39,980吉瓦时,同比下降5.40%,但是,中国电力的风电及光伏售电量继续保持高速增长,期内售电量分别为2,078吉瓦时和2,132吉瓦时,同比增幅分别高达27.73%及39.08%,可再生能源在公司总售电量中占比超过10%。 对于可再生能源项目的开发,中国电力坚持收益率与现金流并重。今年上半年,中电朝阳作为全国首批平价上网光伏示范项目,已经成功投产了407兆瓦,为市场起到良好的示范作用。可再生能源平价项目摆脱了对高度依赖新能源补贴的盈利实现路径,宣布了可再生能源发展的新纪元。 从储备项目来看,公司在建的火电只剩大别山二期1台660兆瓦机组(今年内投产)和山西神头二期2台1000兆瓦机组(预计2021年内双投),没有新增火电发展计划,其他储备项目全部为清洁能源。可以预见在未来的一段时间内,中国电力的清洁能源概念会进一步加强,在今明两年之内,公司清洁能源占比将达到50%。 三.稳健的现金流和融资能力,保障公司派息政策的兑现 2020年上半年,中国电力的经营性现金流为35.90亿元,同比增长13.1%,主要是受益于利润水平的有效改善。截至2020年6月30日,中国电力的现金及现金等价物为20.49亿元,资产负债率持续控制在70%以下的合理水平,债务中69.90%的比例均为长期贷款、52.43%均为浮动利率,债务结构健康,可动用未提取的融资额度达343.16亿元,显示公司稳健的融资能力。 根据中国电力2018年修订的派息政策,年度现金股息金额应不低于该财政年度公司股东应占净利润的50%。而其实,自2017年以来,凭着着稳健增长的盈利能力以及强劲的资金储备,中国电力的派息率已经连续三年保持在100%的最高水平。在今年疫情和国际关系加剧的宏观环境下,公司股票的避险属性极佳。 小结 2020年是特殊的一年,前有新冠疫情持续积蓄风险,后有国际环境导致宏观经济不稳定,资金避险情绪格外高涨。对于投资者而言,应该优先在业绩确定性强的赛道中选择标的,避免误入挂着概念外衣、无业绩可言的“伪成长”雷区,最大程度地保障资产收益。 今年以来,中国电力已不断受到控股股东国电投的增持,持股比例一路由2019年底的56.03%增长至目前的60.01%,显示对公司价值的肯定。在新能源项目装机规模高速成长,风电、光伏平价时代开启,以及后疫情时代全社会用电的修复需求下,中国电力拥有强烈的业绩增长预期,并且近三年来公司都坚持100%的派息率力度,能够给予投资者稳健增长的回报,在当前波动的宏观大环境下,有望受资金青睐。近日,中金公司也给予了中国电力2.23港元的目标价,较于公司截至8月28日的收盘价1.49港元仍有约50%的上行空间。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估