净投放4000亿元!央妈的爱,又来了! 今日早间,央行公告称开展6000亿元中期借贷便利(MLF)操作(含对9月17日MLF到期的续做),充分满足了金融机构需求。 由此,债市一片欢腾。国债期货午盘全线明显上涨,10年期主力合约涨0.25%,5年期主力合约涨0.26%,2年期主力合约涨0.11%。 详情请扫二维码↓

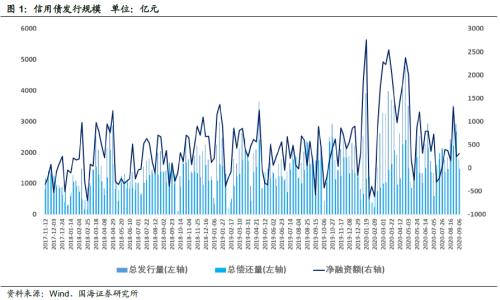

投资要点 一级市场 发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模1782.40亿元,偿还总规模1470.71亿元,净融资额311.69亿元。发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,不同期限不同等级发行利率均处于上行态势。按发行额来看,主体评级AAA级发行占比50.49%,AA+级占比28.92%,AA级占比20.15%。 二级市场 本周信用债合计成交5158.35亿元。银行间市场是采掘行业比较热门,交易所市场是房地产行业受到较多关注。本周3年期和5年期中票收益率均有所上行。期限利差方面,3年期和5年期中票期限利差均有所收窄。信用利差方面,1年期和3年期不同等级期限利差均有所走扩,5年期不同等级期限利差有所收窄。 等级变动 本期无主体评级正向级别调整和债项评级正向级别调整的企业。本期主体评级负向级别调整的企业共2家,涉及汽车和房地产行业,为民营企业。本期债项评级负向级别调整的共1家企业的3只债券,为主体评级负向级别调整的企业。 事件概览 本期负面事件有(1)杭州益维汽车工业有限公司担保人评级调低、(2)杭州易辰孚特汽车零部件有限公司担保人评级调低、(3)浙江金汇五金产业集团有限公司担保人评级调低、(4)安徽省路网交通建设集团股份有限公司担保人评级调低、(5)海口美兰国际机场有限责任公司兑付风险警示、(6)南京建工产业集团有限公司未按时兑付利息、(7)海航航空集团有限公司推迟评级。 风险提示 关注信用风险事件对整体利差的影响。 一、一级市场 1.1、发行数量 发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模1782.40亿元,偿还总规模1470.71亿元,净融资额311.69亿元。发行类型方面,本期信用债发行中短融占比42.58%,公司债(含私募)占比21.57%,中票占比24.77%,PPN占比9.18%。 发行行业方面,本期信用债发行行业主要包括建筑装饰、综合、交通运输、公用事业、房地产、采掘、钢铁,发行金额占比29.35%、22.02%、13.08%、8.08%、3.65%、3.65%、3.04%。 1.2、发行利率 发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,不同期限不同等级发行利率均处于上行态势。 1.3、发行等级 按发行额来看,主体评级AAA级发行额586.6亿元,占比50.49%,AA+级336.0亿元,占比28.92%,AA级234.1亿元,占比20.15%。 二、二级市场 2.1、交易概况 本周信用债合计成交5158.35亿元。分类别看,中票、短融、PPN分别成交2101.90亿元、2228.80亿元、499.78亿元,企业债和公司债分别成交197.38亿元和130.48亿元。 本周银行间成交最活跃的个券是20中石集SCP006、20中石集SCP007、20电网CP004、20东航SCP009、19中石油MTN002、16铁道MTN002、16中油股MTN001、19中石油MTN005、20中化股SCP019、20海淀国资CP001,银行间市场是采掘行业比较热门。上交所最活跃个券是20浙金01、19恒大01、19兰陵债、16富力01、16中油01,深交所则是18海控01、19同煤04、16万通02、19新化01、17文蓝01,交易所市场是房地产行业受到较多关注。 2.2、收益走势 本周3年期和5年期中票收益率均有所上行。3年期AAA、AA+、AA中票收益率分别变动5.13BP、8.13BP、6.13BP至3.74%、3.91%和4.03%;5年期AAA、AA+、AA中票收益率分别变动1.56BP、2.56BP、2.56BP至3.98%、4.24%和4.62%。 2.3、期限利差 采用AAA级各期限中短期票据的差异作为利差标的。2020年9月4日,3年期与1年期、5年期与1年期利差分别为57.14BP、80.91BP,相比于上期分别变动-3.77BP、-7.34BP。3年期和5年期中票期限利差均有所收窄。 2.4、信用利差 采用各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率之间的差异作为信用利差标的。2020年9月4日,AAA级1年期、3年期、5年期信用利差分别为32.46BP、41.00BP、43.37BP,分别变动6.66BP、1.25BP、-4.22BP;AA+级1年期、3年期、5年期信用利差分别为47.46BP、58.00BP、69.37BP,分别变动5.66BP、4.25BP、-3.22BP;AA级1年期、3年期、5年期信用利差分别为60.46BP、70.00BP、107.37BP,分别变动4.66BP、2.25BP、-3.22BP。1年期和3年期不同等级期限利差均有所走扩,5年期不同等级期限利差有所收窄。 三、等级变动 3.1、正向变动 本期无主体评级正向级别调整和债项评级正向级别调整的企业。 3.2、负向变动 本期主体评级负向级别调整的企业共2家,涉及汽车和房地产行业,均为民营企业。本期债项评级负向级别调整的共1家企业的3只债券,为主体评级负向级别调整的企业。 四、事件概览 本期负面事件有(1)杭州益维汽车工业有限公司担保人评级调低、(2)杭州易辰孚特汽车零部件有限公司担保人评级调低、(3)浙江金汇五金产业集团有限公司担保人评级调低、(4)安徽省路网交通建设集团股份有限公司担保人评级调低、(5)海口美兰国际机场有限责任公司兑付风险警示、(6)南京建工产业集团有限公司未按时兑付利息、(7)海航航空集团有限公司推迟评级。 五、风险提示 关注信用风险事件对整体利差的影响。

投资要点 债券市场核心周观点央行货币操作叠加国债发行放量,引发债市悲观预期。上周五央行重启14天逆回购操作,引发了市场对于央行“收短放长”、变相提高资金成本的担忧,并带动周一债市利率大幅上行。同时财政部公告于9月2日发行1400亿中长期国债,利率债供给量较大,也一定程度上压制了债市情绪。但我们认为进入九月份,上述债市利空因素将有所消退,可以适当博弈预期差的变化。 本周流动性跟踪央行进行大额逆回购投放,对冲资金面压力。8月28日,相较于上周五(8月21日,下同),银行间质押式回购利率方面,R001下行94.96BP,R007下行8.95BP,R014下行19.54BP。存款类质押式回购利率方面,DR001下行90.55BP,DR007下行10.01BP,DR014下行12.85BP。SHIBOR利率短端下行,长端上行。8月28日,SHIBOR隔夜为1.3450%,下行91.30BP;SHIBOR1周为2.2350%,下行4.50BP;1月期SHIBOR报收2.3660%,上行2.70BP,3月期SHIBOR报收2.6300%,上行2.90BP。 本周一二级市场一级市场方面,本周利率债净融资额较上周增加。本周一级市场共发行124支利率债,实际发行总额为4199.10亿元,较上周减少71.56亿元;总偿还量为1426.69亿元,较上周减少610.05亿元;净融资额为2772.41亿元,净融资较上周增加538.49亿元。中长期国开债投标倍数较高。二级市场方面,国债、国开收益率全线上行。8月28日,1年期国债收益率为2.4869%,较周五上行5.33BP;10年期国债收益率报3.0672%,上行8.49BP。1年期国开债收益率报2.8262%,较上周五上行8.17BP;10年期国开债收益率报3.6186%,上行12.32BP。 风险提示银行间信用风险,新冠疫情变化。 1、 债券市场核心周观点研判 大央行货币操作叠加国债发行放量,引发债市悲观预期。上周五央行重启14天逆回购操作,引发了市场对于央行“收短放长”、变相提高资金成本的担忧,并带动周一债市利率大幅上行。同时财政部公告于9月2日发行1400亿中长期国债,利率债供给量较大,也一定程度上压制了债市情绪。 但我们认为进入九月份,上述债市利空因素将有所消退,可以适当博弈预期差的变化。首先9月份是央行货币政策调整的窗口期,在当前银行超储率位于历史低位、资金面波动加大,同时利率债供给压力较高的情况下,央行有必要采取针对性的降准操作,释放长期资金以配合财政政策。同时9月份是政府财政支出的“大月”,财政资金下拨将有助于资金面的边际宽松。 在利率债供给方面,四季度通常是政府债务发行的低谷,因此当前持续近三个月的利率债发行高峰,将于九月末逐渐消退。考虑到当前利率点位已经接近前期高点,具备一定安全边际,在上述因素对债市形成边际利好的情况下,可适当参与博弈本轮债市的超跌反弹。 2、 流动性跟踪 2.1、 公开市场操作 央行进行大额逆回购投放,对冲资金面压力。本周央行公开市场共进行8100亿元逆回购。其中周一(8月24日)有1000亿元7天逆回购和600亿元14天逆回购,周二(8月25日)有2500亿元7天逆回购和500亿元14天逆回购,周三(8月26日)有2000亿7天逆回购,周四(8月27日)有1000亿元7天逆回购,周五(8月28日)有500亿元7天逆回购。本周共有6100亿元逆回购到期,有1500亿元MLF到期,公开市场净投放500亿元。下周央行公开市场将有7500亿元逆回购到期,无正回购和央票等到期。 2.2、 货币市场利率 银行间资金利率全线下行。8月28日,相较于上周五(8月21日,下同),银行间质押式回购利率方面,R001下行94.96BP,R007下行8.95BP,R014下行19.54BP。存款类质押式回购利率方面,DR001下行90.55BP,DR007下行10.01BP,DR014下行12.85BP。 SHIBOR利率短端下行,长端上行。8月28日,SHIBOR隔夜为1.3450%,下行91.30BP;SHIBOR1周为2.2350%,下行4.50BP;1月期SHIBOR报收2.3660%,上行2.70BP,3月期SHIBOR报收2.6300%,上行2.90BP。 2.3、 同业存单发行 同业存单净融资额较上周减少。本周,同业存单总发行量为3861.70亿元,总偿还量为4465.70亿元,净偿还额为604.00亿元,净融资额较上周减少1393.10亿元。 同业存单发行利率短端下行,长端上行。8月28日,1月期品种发行利率为2.4083%,较上周五下行0.78BP;3月期品种利率为2.7448%,上行4.90BP;6月期品种发行利率为3.0486%,上行7.12BP。 2.4、 实体经济流动性 票据转帖利率变化不一。根据最新数据,截至8月28日,股份行6个月的票据转贴利率为2.7766%,较上周五上行5.82BP。城商行6个月的票据转贴利率2.9047%,较上周五下行3.26BP。 2.5、 一周监管动态 3、 利率债 3.1、 一级市场发行及中标 本周利率债净融资额较上周增加。本周一级市场共发行124支利率债,实际发行总额为4199.10亿元,较上周减少71.56亿元;总偿还量为1426.69亿元,较上周减少610.05亿元;净融资额为2772.41亿元,净融资较上周增加538.49亿元。 本周云南、北京等11地开展地方债发行工作。云南发行6支地方债,发行总额为494.00亿元;北京发行7支地方债,发行总额为377.05亿元;山东发行4支地方债,发行总额为312.70亿元;四川发行12支地方债,发行总额为313.78亿元;上海发行4支地方债,发行总额为379.70亿元; 黑龙江发行7支地方债,发行总额为111.00亿元;贵州发行22支地方债,发行总额为428.00亿元;深圳发行22支地方债,发行总额为179.00亿元;青海发行2支地方债,发行总额为103.50亿元;福建发行3支地方债,发行总额为69.72亿元;湖南发行14支地方债,发行总额为101.35亿元。 3.2、 利率债到期收益率 国债收益率全线上行。8月28日,1年期国债收益率为2.4869%,较周五上行5.33BP;3年期国债收益率为2.9077 %,上行15.59BP;5年期国债收益率报2.9902%,上行11.48BP;7年期国债收益率报3.1387%,上行10.96BP;10年期国债收益率报3.0672%,上行8.49BP。 国开债收益全线上行。8月28日,1年期国开债收益率报2.8262%,较上周五上行8.17BP;3年期国开债收益率报3.2958%,上行14.26BP;5年期国开债收益率报3.4908%,上行12.47BP;7年期国开债收益率报3.4685%,上行1.25BP;10年期国开债收益率报3.6186%,上行12.32BP。 3.3、 利率债利差 各期限利差全线收窄。8月28日,与上周五相比,10Y-1Y利差走阔3.16BP,10Y-5Y利差收窄2.99BP,10Y-7Y利差收窄2.47BP。 国开债5年期和10年期隐含税率变化不一。8月28日,5年期国债、国开债利差为50.06BP,5年期国开债隐含税率收窄0.24个百分点。10年期国债、国开债利差为55.14BP,10年期国开债隐含税率走阔0.56个百分点。 4、 海外债市跟踪 美国2年期、10年期国债收益率变化不一。本周五(8月28日),2年期美债收益率为0.14%,较上周五下行2BP;10年期美债收益率为0.74%,较上周五上行10BP;10年期美债与2年期美债利差为60BP,较上周五扩大12BP。 德国10年期国债收益率、日本10年期国债收益率均上行。本周四(8月27日),德国10年期国债收益率为-0.47%,较上周五上行6.00BP;本周四(8月27日),日本10年期国债收益率为0.050%,较上周五上行1.10BP。 5、 通胀追踪 蔬菜价格上涨。8月28日,农业部菜篮子批发价格指数收于124.72,较上周五上涨1.36%;山东蔬菜批发价格指数收于156.52,较上周五上涨2.49%。 生猪价格、猪肉价格均上涨。根据最新数据,8月21日,22个省市生猪平均价为37.40元/千克,较上期(8月14日)上涨0.11%。猪肉平均价为52.77元/千克,较上期上涨1.77%。 商品价格指数、石油期货价格变化不一。8月28日,南华工业品价格报2299.69点,较上周五上涨1.18%;RJ/CRB商品价格指数收于153.44点,较上周五上涨2.28%;8月27日,布伦特原油期货和WTI期货结算价分别报45.09美元和43.04美元,较上周五分别上涨1.67%和上涨1.65%。 6、 下周重要经济数据和事件 7、风险提示 银行间信用风险,新冠疫情变化。

投资要点 债券市场核心周观点利率债供给压力下资金偏紧,央行料将维持呵护态度。在8月利率债供给压力下,本周银行间资金面偏紧,周五DR007上行至2.3%以上,达到阶段性高位。受此影响,利率债短端收益率有所上行。但从公开市场操作来看,周一央行超量续作MLF,周内每日进行逆回购净投放,也表现出央行对于资金面的呵护态度。央行合意的资金利率之锚——DR007仍维持在2.15%左右。当前银行超储率位于较低水平,资金面波动加剧,同时利率债供给压力尚未结束,我们认为9月份将会是合适的降准窗口,届时资金面边际转松,将为债市提供博弈机会。 本周流动性跟踪本周央行超量续作MLF,同时伴有逆回购净投放。银行间资金面偏紧。8月21日,相较于上周五(8月14日,下同),银行间质押式回购利率方面,R001上行12.47BP,R007上行19.89BP,R014上行21.20BP。存款类质押式回购利率方面,DR001上行8.56BP,DR007上行11.33BP,DR014上行16.56BP。SHIBOR利率短端上行,长端保持稳定。8月21日,SHIBOR隔夜为2.2580%,上行8.30BP;SHIBOR1周为2.2800%,上行5.80BP;1月期SHIBOR报收2.3390%,上行3.30BP,3月期SHIBOR报收2.6010%,与上期持平。 本周一二级市场一级市场方面,本周利率债净融资额较上周减少。本周一级市场共发行80支利率债,实际发行总额为4270.66亿元,较上周减少3394.13亿元;总偿还量为2036.74亿元,较上周增加581.00亿元;净融资额为2233.92亿元,净融资较上周减少3975.12亿元。中长期国开债投标倍数较高。二级市场方面,国债收益率全线上行。8月21日,1年期国债收益率为2.4336%,较周五上行15.92BP;10年期国债收益率报2.9823%,上行4.54BP。1年期国开债收益率报2.7445%,较上周五上行8.87BP;10年期国开债收益率报3.4954%,上行4.72BP。 风险提示银行间信用风险,新冠疫情变化。 1、 债券市场核心周观点研判 利率债供给压力下资金偏紧,央行料将维持呵护态度。在8月利率债供给压力下,本周银行间资金面偏紧,周五DR007上行至2.3%以上,达到阶段性高位。受此影响,利率债短端收益率有所上行。但从公开市场操作来看,周一央行超量续作MLF,周内每日进行逆回购净投放,也表现出央行对于资金面的呵护态度。央行合意的资金利率之锚——DR007仍维持在2.15%左右。 当前银行超储率位于较低水平,资金面波动加剧,同时利率债供给压力尚未结束,我们认为9月份将会是合适的降准窗口,届时资金面边际转松,将为债市提供博弈机会。 2、 流动性跟踪 2.1、 公开市场操作 本周央行超量续作MLF,同时伴有逆回购净投放。本周央行公开市场共进行6600亿元逆回购、7000亿元MLF。其中周一(8月17日)有500亿元7天逆回购和7000亿元1年期MLF,周二(8月18日)有1000亿元7天逆回购,周三(8月19日)有1500亿7天逆回购,周四(8月20日)有1600亿元7天逆回购,周五(8月21日)有1500亿元7天逆回购、500亿元14天逆回购和500亿国库现金招标。本周共有5000亿元逆回购到期,有4000亿元MLF到期,有500亿国库现金定存到期,公开市场净投放4600亿元。下周央行公开市场将有6100亿元逆回购到期,1500亿元MLF到期。 2.2、 货币市场利率 银行间资金利率全线上行。8月21日,相较于上周五(8月14日,下同),银行间质押式回购利率方面,R001上行12.47BP,R007上行19.89BP,R014上行21.20BP。存款类质押式回购利率方面,DR001上行8.56BP,DR007上行11.33BP,DR014上行16.56BP。 SHIBOR利率短端上行,长端保持稳定。8月21日,SHIBOR隔夜为2.2580%,上行8.30BP;SHIBOR1周为2.2800%,上行5.80BP;1月期SHIBOR报收2.3390%,上行3.30BP,3月期SHIBOR报收2.6010%,与上期持平。 2.3、 同业存单发行 同业存单净融资额较上周增加。本周,同业存单总发行量为5272.60亿元,总偿还量为4483.50亿元,净融资额为789.10亿元,净融资额较上周增加594.10亿元。 同业存单发行利率全线上行。8月21日,1月期品种发行利率为2.4161%,较上周五上行3.96BP;3月期品种利率为2.6958%,上行1.65BP;6月期品种发行利率为2.9774%,上行0.92BP。 2.4、 实体经济流动性 票据转贴利率变化不一。根据最新数据,截至8月21日,股份行6个月的票据转贴利率为2.7184%,较上周五下行1.10BP。城商行6个月的票据转贴利率2.9373%,较上周五上行5.77BP。 2.5、 一周监管动态 3、 利率债 3.1、 一级市场发行及中标 本周利率债净融资额较上周减少。本周一级市场共发行80支利率债,实际发行总额为4270.66亿元,较上周减少3394.13亿元;总偿还量为2036.74亿元,较上周增加581.00亿元;净融资额为2233.92亿元,净融资较上周减少3975.12亿元。 本周天津、北京等10地开展地方债发行工作。天津发行20支地方债,发行总额为483.00亿元;北京发行1支地方债,发行总额为19.09亿元;山西发行7支地方债,发行总额为126.54亿元;湖南发行2支地方债,发行总额为182.05亿元;黑龙江发行1支地方债,发行总额为176.67亿元; 陕西发行2支地方债,发行总额为174.24亿元;辽宁发行7支地方债,发行总额为126.54亿元;吉林发行5支地方债,发行总额为233.38亿元;青岛发行7支地方债,发行总额为113.50亿元;河北发行4支地方债,发行总额为459.00亿元。 3.2、 利率债到期收益率 国债收益率全线上行。8月21日,1年期国债收益率为2.4336%,较周五上行15.92BP;3年期国债收益率为2.7518 %,上行7.72BP;5年期国债收益率报2.8754%,上行5.45BP;7年期国债收益率报3.0291%,上行3.48BP;10年期国债收益率报2.9823%,上行4.54BP。 国开债收益全线上行。8月21日,1年期国开债收益率报2.7445%,较上周五上行8.87BP;3年期国开债收益率报3.1532%,上行8.29BP;5年期国开债收益率报3.3661%,上行9.48BP;7年期国开债收益率报3.4560%,上行4.42BP;10年期国开债收益率报3.4954%,上行4.72BP。 3.3、 利率债利差 各期限利差变化不一。8月21日,与上周五相比,10Y-1Y利差收窄11.38BP,10Y-5Y利差收窄0.91BP,10Y-7Y利差走阔1.06BP。 国开债5年期和10年期隐含税率变化不一。8月21日,5年期国债、国开债利差为49.07BP,5年期国开债隐含税率走阔0.81个百分点。10年期国债、国开债利差为51.31BP,10年期国开债隐含税率收窄0.15个百分点。 4、 海外债市追踪 美国2年期、10年期国债收益率变化不一。本周五(8月21日),2年期美债收益率为0.16%,较上周五上行2BP;10年期美债收益率为0.64%,较上周五下行7BP;10年期美债与2年期美债利差为44BP,较上周五收窄13BP。 德国10年期国债收益率、日本10年期国债收益率均下行。本周四(8月20日),德国10年期国债收益率为-0.50%,较上周五下行7BP;本周四(8月20日),日本10年期国债收益率为0.034%,较上周五下行2BP。 5、 通胀追踪 蔬菜价格上涨。8月21日,农业部菜篮子批发价格指数收于123.05,较上周五上涨2.06%;山东蔬菜批发价格指数收于152.72,较上周五上涨8.90%。 生猪价格、猪肉价格均上涨。根据最新数据,8月21日,22个省市生猪平均价为37.40元/千克,较上期(8月14日)上涨0.11%。猪肉平均价为52.77元/千克,较上期上涨1.77%。 商品价格指数、石油期货价格变化不一。8月21日,南华工业品价格报2272.91点,较上周五上涨0.23%;RJ/CRB商品价格指数收于149.96点,较上周五上涨0.47%;8月21日,布伦特原油期货和WTI期货结算价分别报44.35美元和42.34美元,较上周五分别下降1.00%和上涨0.79%。 6、 下周重要经济数据和事件 7、风险提示 银行间信用风险,新冠疫情变化。

8月20日,央行授权全国银行间同业拆借中心公布,2020年8月20日贷款市场报价利率(LPR)为:1年期LPR为3.85%,7月为3.85%;5年期以上LPR为4.65%,7月为4.65%。 事实上,自4月以来,在货币政策逐步回归常态的背景下,LPR报价已连续4个月维持不变。 此前,工行、农行、中行、建行、邮储银行五家国有大行官网发布公告称,8月25日起,存量浮动利率个人住房贷款定价基准将批量转化为LPR。同为国有大行的交行7月20日已发布类似公告。 中信证券表示,二季度货币政策执行报告表述向政治局会议靠拢,对后续经济增长的判断较为乐观,我国经济稳中向好、长期向好、高质量发展的基本面没有改变,经济将回升至潜在增速水平,政策关注点在于稳增长和防风险的长期均衡。具体到货币政策层面,要求总量政策适度,综合运用多种货币政策工具,但删除了“总量政策”,要一步发挥结构性工具作用。面对三季度政府债券发行高峰,预计央行大概率仍然以短端流动性操作对冲政府债券发行对资金面的影响。信用扩张层面,央行要求贷款投放与市场主体实际资金需求相匹配,M2和社融增速保持合理增长。预计下半年宏观杠杆率的扩张将迅速放缓,同比增幅可能走平或小幅回落。前期超宽松的货币政策推出后,宽信用步伐也将放缓。预计后续LPR下行难度较大,存量贷款定价基准转换仍然是降成本的主要来源。

超预期了! 周一市场喜迎7500亿元“MLF+逆回购”大礼包! 今日早间,央行公告称开展7000亿元中期借贷便利(MLF)操作。此次MLF操作是对本月两笔MLF到期的一次性续做,充分满足了金融机构需求。同时,今日开展500亿元逆回购操作。 国债期货闻声上涨。截至今日午间收盘,10年期国债期货主力合约涨0.17%,5年期主力合约涨0.16%,2年期主力合约涨0.03%。 在收到“大礼包”之后,市场对于央行未来的货币政策“精准导向”有着较为一致的共识,但对于是否会采取进一步的降准举措,却有着不同的看法。 详情请扫二维码↓

英媒:美债美股冰火两重天 参考消息网8月6日报道 据英媒观察,美国国债收益率在投资者担忧中创新低,这与更为乐观的美国股市形成鲜明对比。 英国《金融时报》网站8月4日报道称,由于债券投资者“持续买入”政府债券,美国国债收益率当地时间周二收于新低。 根据美国财政部每日收盘统计,10年期美国国债收益率下跌0.05个百分点,收于0.52%的历史低位。 这项基准收益率仅在新冠危机最严重时曾在盘中短暂跌破这一数字。3月9日,10年期国债收益率一度跌至0.31%,但随即反弹。 8月4日,3年期、5年期和7年期国债收益率也以新低收盘。 美国盈动资本公司首席市场策略师帕特里克·利里说:“你现在看到的是对未来的持续担忧。”他提到,面对持续的疫情和新一轮财政刺激计划的拖延,美国的经济复苏乏力。 他说:“如果情况不妙,复苏停滞,国会内部就正在讨论的事务僵持不下,你往往会看到避险策略。” 为数百万失业美国人提供资金支持的紧急联邦失业救济金上周到期,而国会领导人仍然未能就延长救济金发放达成妥协。几天来,整个“阳光地带”(日照时间较长的美国南部地区)的新冠病例数有所下降,给人们带来了疫情扩散可能再次减缓的希望,但有望完全控制住疫情的疫苗,可能还需要好几个月才能问世。 美国先锋集团全球利率和外汇策略师安妮·马蒂亚斯说,当前的“利好缺口”抑制了投资者的乐观情绪。 然而,随着对债券低收益率不满的投资者转向风险较高的资产,美国股市表现活跃。标准普尔500指数距历史高点仅有不到2%的差距,而以科技股为主的纳斯达克指数已再创新高。 报道称,这种分歧在一定程度上是由美联储强力出手支持金融市场的行为造成的。 马蒂亚斯说:“刚刚释放的巨大流动性……需要有去处。”她指出,股市和利率市场越来越“脱节”。不过,她预计,在美联储9月份举行下一次政策会议之前,“持续买入”的情况还将继续。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估