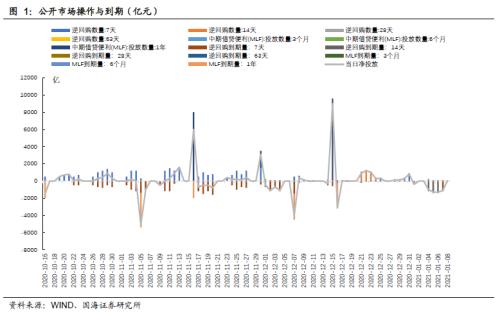

投资要点 每周债市热点 民主党控制参众两院,未来拜登施政纲领落地概率上升。短期来看,本轮美国经济刺激计划规模将明显增加。对国内债市而言,美国居民获得的现金补贴提高,将有利于今年冬天美国居民商品消费,及中国对美出口的进一步走高。同时大宗商品价格的上涨,也对国内债市的影响偏空。 本周流动性跟踪 本周央行公开市场操作规模较小,接连的资金回笼下,银行间市场资金面依旧宽松未改。1月8日,相较于上周四(12月31日,下同),银行间质押式回购利率方面,R001下行43.81 BP,R007下行63.55 BP,R014下行54.34 BP。存款类质押式回购利率方面,DR001下行18.50 BP,DR007下行47.70 BP,DR014下行111.27 BP。SHIBOR利率全线下行。1月8日,SHIBOR隔夜为0.9650 %,下行12.80BP;SHIBOR1周为2.1410%,下行24.00BP;1月期SHIBOR报收2.4680%,下行23.40BP,3月期SHIBOR报收2.6450 %,下行11.10BP。 本周一二级市场 一级市场方面, 本周利率债净融资额较上周减少。本周一级市场共发行28支利率债,实际发行总额为3729.30亿元,较上周增加2849.84亿元;总偿还量为3791.50亿元,较上周增加3490.90亿元;净融资额为-62.20亿元,净融资较上周减少641.06亿元。国债收益率普遍下行。1年期国债收益率为2.3568%,较上周四下行11.71BP;10年期国债收益率报3.1456 %,上行0.27BP。国开债收益变化不一。1年期国开债收益率报2.4702%,较上周四下行8.75BP;10年期国开债收益率报3.5366 %,上行0.28BP。 风险提示通胀超预期,货币政策超预期。 报告正文 1、债券市场核心周观点研判 事件:美国当地时间1月6日,佐治亚州参议员选举结果出炉。民主党候选人赢得该州全部2个参议员席位,从而使得民主党在参议院占多数。 点评:民主党控制参众两院,未来拜登施政纲领落地概率上升。短期来看,本轮美国经济刺激计划规模将明显增加。佐治亚州参议员竞选前,拜登已经承诺,若民主党候选人胜出,将向每位美国成年人(年收入7.5万美元以下)发放的现金支票,由当前的600美元提升至2000美元。除此之外,本轮9000亿美元刺激计划中,对地方政府的财政支持力度较小,拜登上台后可能加大对地方政府的转移支付,推动本轮经济刺激计划总规模上升至1.5万亿美元。 受此影响,美国通胀预期明显升温,本周10年期美债利率上行20BP,国际油价明显上涨。对国内债市而言,美国居民获得的现金补贴提高,将有利于今年冬天美国居民商品消费,及中国对美出口的进一步走高。同时大宗商品价格的上涨,也对国内债市的影响偏空。 长期来看,拜登提出的对大企业及富人加税、严监管等政策,不利于美国经济的长远表现。但考虑到当前美国两党、及民主党内部对这一纲领存在较多意见分歧,即使民主党控制两院,拜登的长期政策落地仍有较多不确定性。 2、流动性跟踪 2.1 公开市场操作 本周央行公开市场操作规模较小,资金连续回笼,但资金面依旧宽松。本周央行共投放550亿元逆回购。其中周一(1月4日)有200亿元7天逆回购,周二(1月5日)有100亿元7天逆回购,周三(1月6日)有100亿元7天逆回购,周四(1月7日)有100亿元7天逆回购,周五(1月8日)有50亿元7天逆回购。本周共有5200亿元央行逆回购到期,全口径公开市场操作实现净回笼4650亿元。下周(1月9日至1月15日)央行公开市场将有550亿元逆回购到期,其中周一至周五分别到期100亿元、100亿元、100亿元、100亿元、50亿元;此外下周五还将有3000亿元MLF到期。 2.2 货币市场利率 跨年后银行间资金利率全线下跌。1月8日,相较于上周四(12月31日,下同),银行间质押式回购利率方面,R001下行43.81 BP,R007下行63.55 BP,R014下行54.34 BP。存款类质押式回购利率方面,DR001下行18.50 BP,DR007下行47.70 BP,DR014下行111.27 BP。 SHIBOR利率全线下行。1月8日,SHIBOR隔夜为0.9650 %,下行12.80BP;SHIBOR1周为2.1410%,下行24.00BP;1月期SHIBOR报收2.4680%,下行23.40BP,3月期SHIBOR报收2.6450 %,下行11.10BP。 2.3 同业存单发行 同业存单净融资额较上周增加。本周,同业存单总发行量为1756.00亿元,总偿还量为1507.70亿元,净融资较上周增加451.20亿元。 同业存单发行利率全线下行。1月8日,1月期品种发行利率为2.2833%,较上周四下行28.07BP;3月期品种利率为2.6400%,下跌43.81BP;6月期品种发行利率为2.7778%,下行58.93BP。 2.4 实体经济流动性 票据转贴利率全线大幅上涨。根据最新数据,截至1月8日,股份行6个月的票据转贴利率为2.7836%,较上周四上行26.180BP。城商行6个月的票据转贴利率2.9052%,较上周五上行27.850BP。 2.5 一周监管动态 3、利率债 3.1 一级市场发行及中标 本周利率债净融资额较上周减少。本周一级市场共发行28支利率债,实际发行总额为3729.30亿元,较上周增加2849.84亿元;总偿还量为3791.50亿元,较上周增加3490.90亿元;净偿还额为62.20亿元,净融资较上周减少641.06亿元。 本周辽宁大连开展地方债发行工作。大连发行2支地方债,发行总额为225.00亿元。 3.2 利率债到期收益率 国债收益率普遍下行。1月8日,1年期国债收益率为2.3568%,较上周四下行11.71BP;3年期国债收益率为2.7768%,下行4.06BP;5年期国债收益率报2.9471%,下行0.41BP;7年期国债收益率报3.1525%,下行1.74BP;10年期国债收益率报3.1456 %,上行0.27BP。 国开债收益变化不一。1月8日,1年期国开债收益率报2.4702%,较上周四下行8.75BP;3年期国开债收益率报2.9941%,上行1.24BP;5年期国开债收益率报3.2709%,上行0.78BP;7年期国开债收益率报3.4272%,下行0.70BP;10年期国开债收益率报3.5366 %,上行0.28BP。 3.3 利率债利差 各期限利差全线走阔。1月8日,与上周四相比,10Y-1Y利差走阔11.98BP,10Y-5Y利差走阔0.68BP,10Y-7Y利差走阔2.01BP。 国开债5年期和10年期隐含税率变化不一。1月8日,5年期国债、国开债利差为32.38BP,5年期国开债隐含税率走阔0.34个百分点。10年期国债、国开债利差为3910BP,10年期国开债隐含税率收窄0.01个百分点。 4、海外债市跟踪 美国2年期、10年期国债收益率上涨。本周五(1月8日),2年期美债收益率为0.14%,较上周四上行1.00BP;10年期美债收益率为1.13%,较上周四上行20.00BP;10年期美债与2年期美债利差为99BP,较上周四走阔19BP。 德国10年期国债收益率、日本10年期国债收益率上涨。12月30日,德国10年期国债收益率为-0.57%,较12月23日上行5.00BP;12月30日,日本10年期国债收益率为0.0350%,较12月24日上行0.70BP。 5、通胀跟踪 蔬菜价格下跌。1月8日,农业部菜篮子批发价格指数收于137.72,较上周四上涨2.51%;山东蔬菜批发价格指数收于185.15,较上周五上涨5.76%。 生猪价格、猪肉价格均下跌。根据最新数据,1月8日,22个省市生猪平均价为36.34元/千克,较上期(1月1日)上涨2.63%。猪肉平均价为50.02元/千克,较上期下跌2.44%。 商品价格指数、石油期货价格均上涨。1月8日,南华工业品价格报2690.36点,较上周四上涨5.48%;RJ/CRB商品价格指数收于173.35点,较上周四上涨3.29%;1月8日,布伦特原油期货和WTI期货结算价分别报55.99美元和51.80美元,较上周四分别上涨8.09%和7.67%。 6、下周重要经济数据和事件 风险提示:通胀超预期,货币政策超预期。

投资要点 本周流动性跟踪 本周央行重启了14天逆回购,呵护跨年资金面。12月LPR报价继续与上月持平。12月25日,相较于上周五(12月18日,下同),银行间质押式回购利率方面,R001下行92.27BP,R007上行17.62BP,R014上行10.59BP。存款类质押式回购利率方面,DR001下行95.02BP,DR007上行4.26BP,DR014上行22.86BP。SHIBOR利率多数下行。12月25日,SHIBOR隔夜为0.7930%,下行93BP;1月期SHIBOR报收2.7020%,下行1.40BP,3月期SHIBOR报收2.7660 %,下行8.90BP。 本周一二级市场 一级市场方面,本周利率债净融资额较上周增加。本周一级市场共发行15支利率债,实际发行总额为2315.98亿元,较上周减少22.62亿元;总偿还量为410.90亿元,较上周减少304.5亿元;净融资额为1905.08亿元,净融资较上周增加281.88亿元。近期资金面偏宽松,国债、国开债收益收益率全线下行,演绎跨年行情。1年期国债收益率为2.6096%,较上周五下行11.71BP;10年期国债收益率报3.1878 %,下行10.24BP;1年期国开债收益率报2.7236%,较上周五下行11.05BP;10年期国开债收益率报3.5908 %,下行8.23BP。 风险提示新冠疫情变化,货币政策超预期。 报告正文 1、流动性跟踪 1.1 公开市场操作 本周央行重启了14天逆回购,呵护跨年资金面。本周央行共投放800亿元7天逆回购,3500亿元14天逆回购。其中周一(12月21日)有100亿元7天逆回购和1000亿元14天逆回购,周二(12月22日)有100亿元7天逆回购和1200亿元14天逆回购,周三(12月23日)有100亿元7天逆回购和1000亿元14天逆回购,周四(12月24日)有100亿元7天逆回购和300亿元14天逆回购,周五(12月25日)有400亿元7天逆回购。本周共有600亿元央行逆回购到期,另外有500亿元国库现金定存到期,全口径公开市场操作实现净投放3200亿元。下周央行公开市场将有800亿元逆回购到期,其中周一至周五分别到期100亿元、100亿元、100亿元、100亿元、400亿元。 12月LPR利率与上月持平。2020年12月21日,央行公布LPR利率,1年期LPR为3.85%,5年期以上LPR为4.65%,与上月持平。 1.2 货币市场利率 银行间资金利率短端下行,长端上行。12月25日,相较于上周五(12月18日,下同),银行间质押式回购利率方面,R001下行92.27BP,R007上行17.62BP,R014上行10.59BP。存款类质押式回购利率方面,DR001下行95.02BP,DR007上行4.26BP,DR014上行22.86BP。 SHIBOR利率多数下行。12月25 日,SHIBOR隔夜为0.7930%,下行93BP;SHIBOR1周为2.1510%,上行0.3BP;1月期SHIBOR报收2.7020%,下行1.40BP,3月期SHIBOR报收2.7660 %,下行8.90BP。 1.3 同业存单发行 同业存单净融资额较上周增加。本周,同业存单总发行量为4470亿元,总偿还量为3772.10亿元,净融资较上周增加3411.80亿元。 同业存单发行利率短端上,长端下。12月25日,1月期品种发行利率为3.0596%,较上周五上行11.37BP;3月期品种利率为3.2987%,下跌0.41BP;6月期品种发行利率为3.2260%,下行13.31BP。 1.4 实体经济流动性 票据转贴利率基本平稳。根据最新数据,截至12月25日,股份行6个月的票据转贴利率为2.5409%,较上周五上行4.17BP。城商行6个月的票据转贴利率2.7398%,较上周五下行1.41BP。 1.5 一周监管动态 2、利率债 2.1 一级市场发行及中标 本周利率债净融资额较上周增加。本周一级市场共发行15支利率债,实际发行总额为2315.98亿元,较上周减少22.62亿元;总偿还量为410.90亿元,较上周减少304.5亿元;净融资额为1905.08亿元,净融资较上周增加281.88亿元。 本周广西、浙江、山西三地开展地方债发行工作。广西发行5支地方债,发行总额为148亿元;浙江发行1支地方债, 发行总额为50亿元;山西发行2支地方债,发行总额为160.28亿元。 2.2 利率债到期收益率 国债收益率全线下行。12月25日,1年期国债收益率为2.6096%,较上周五下行11.71BP;3年期国债收益率为2.8856%,下行7.86BP;5年期国债收益率报3.0030%,下行10.7BP;7年期国债收益率报3.1950 %,下行8.54BP;10年期国债收益率报3.1878 %,下行10.24BP。 国开债收益全线下行。12月25日,1年期国开债收益率报2.7236%,较上周五下行11.05BP;3年期国开债收益率报3.0793%,下行6.73BP;5年期国开债收益率报3.3191%,下行8.06BP;7年期国开债收益率报3.4486%,下行4.84BP;10年期国开债收益率报3.5908%,下行8.23BP。 2.3 利率债利差 各期限利差涨跌不一。12月25日,与上周五相比,10Y-1Y利差走阔1.47BP,10Y-5Y利差走阔0.46BP,10Y-7Y利差下行1.70BP。 国开债5年期和10年期隐含税率走阔。12月25日,5年期国债、国开债利差为31.61BP,5年期国开债隐含税率走阔1个百分点。10年期国债、国开债利差为40.30BP,10年期国开债隐含税率走阔0.80个百分点。 3、海外债市跟踪 美国2年期国债收益率与上周持平,10年期国债收益率下行。本周四(12月24日),2年期美债收益率为0.13%,与上周五持平;10年期美债收益率为0.94%,较上周五下行1BP;10年期美债与2年期美债利差为81BP,较上周五收窄1BP。 德国10年期国债收益率、日本10年期国债收益率变化方向不一。本周三(12月23日),德国10年期国债收益率为-0.62%,较上周五下行6.00BP;本周四(12月24日),日本10年期国债收益率为0.028%,较上周五上行1.1BP。 4、通胀跟踪 蔬菜价格上涨。12月25日,农业部菜篮子批发价格指数收于131.45,较上周五上涨1.19%;山东蔬菜批发价格指数收于158.96,较上周五上涨2.00%。 生猪价格、猪肉价格上涨。根据最新数据,12月4日,22个省市生猪平均价为32.87元/千克,较上期(11月27日)上涨10.23%;猪肉平均价为43.99元/千克,较上期上涨2.92%。 商品价格指数、石油期货价格普遍下跌。12月25日,南华工业品价格报2604.10点,较上周五下跌0.74%;RJ/CRB商品价格指数收于165.55点,较上周五下跌0.52%;12月24日,布伦特原油期货和WTI期货结算价分别报51.29美元和48.23美元,较上周五分别下跌1.86%和1.77%。 5、下周重要经济数据和事件 风险提示:新冠疫情变化,货币政策超预期。

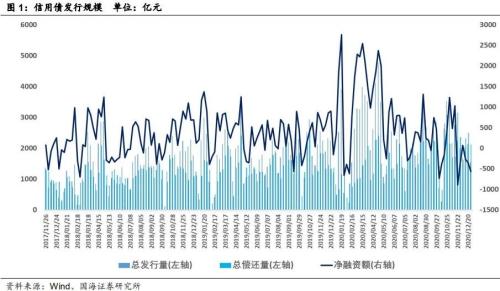

核心观点 一级市场 发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模1550.63亿元,偿还总规模2115.63亿元,净融资额-565.00亿元。发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,1年期和3年期不同等级发行利率均处于下行态势。按发行额来看,主体评级AAA级占比65.54%,AA+级占比16.26%,AA级占比18.20%。 二级市场 本期信用债合计成交5181.55亿元。银行间市场是公用事业行业比较热门,交易所市场是房地产和交通运输行业受到较多关注。本期3年期和5年期中票收益率均有所下行。期限利差方面,3年期和5年期中票期限利差均有所收窄。信用利差方面,AA+和AA级不同期限中票信用利差有所走扩。 等级变动 本期无主体评级正向级别调整和债项评级正向级别调整的企业。本期主体评级负向级别调整的企业共1家,为地方国有企业。本期债项评级负向级别调整的共1家企业的4只债券,为主体评级负向级别调整的企业。 事件概览 本期负面事件有(1)长江租赁有限公司担保人评级调低、(2)上海新文化(行情300336,诊股)传媒集团股份有限公司兑付风险警示、(3)上海海越航运有限公司担保人评级调低、(4)安徽省华安外经建设(集团)有限公司未按时兑付利息。 风险提示 关注信用风险事件对整体利差的影响。 报告正文 1、一级市场 1.1 发行数量 发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模1550.63亿元,偿还总规模2115.63亿元,净融资额-565.00亿元。 发行类型方面,本期信用债发行中短融占比55.23%,企业债占比4.75%,公司债(含私募)占比26.76%,中票占比9.27%,PPN占比3.99%。 发行行业方面,本期信用债发行行业主要包括建筑装饰、公用事业、综合、交通运输、房地产、通信、商业贸易,发行金额占比32.11%、28.55%、13.25%、10.49%、3.74%、2.95%、2.95%。 1.2 发行利率 发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,1年期和3年期不同等级发行利率均处于下行态势。 1.3 发行等级 按发行额来看,主体评级AAA级发行额705.44亿元,占比65.54%,AA+级175.00亿元,占比16.26%,AA级195.95亿元,占比18.20%。 2、二级市场 2.1 交易概况 本期信用债合计成交5181.55亿元。分类别看,中票、短融、PPN分别成交2360.59亿元、1640.14亿元、572.84亿元,企业债和公司债分别成交345.89亿元和262.08亿元。 本期银行间成交最活跃的个券是20南电SCP012、20电网SCP048、20东航股SCP032、20电网SCP045、20中电投SCP031、20广州地铁SCP007、20中电投MTN025、20龙源电力SCP016、20闽高速SCP005、20湖南轨道SCP002,银行间市场是公用事业行业比较热门。上交所最活跃个券是16南山01、20风电05、20邮政02、20苏交01、20京投01,深交所则是16融地01、20联新01、16富力11、20吉控01、20深投02,交易所市场是房地产和交通运输行业受到较多关注。 2.2 收益走势 本期3年期和5年期中票收益率均有所下行。3年期AAA、AA+、AA中票收益率分别变动-15.54BP、-6.65BP、-6.65BP至3.59%、4.03%和4.35%;5年期AAA、AA+、AA中票收益率分别变动-10.63BP、-3.63BP、-2.63BP至3.83%、4.26%和4.65%。 2.3 期限利差 采用AAA级各期限中短期票据的差异作为利差标的。2020年12月25日,3年期与1年期、5年期与1年期利差分别为39.59 BP、64.00BP,相比于上期分别变动-5.65BP、-0.74BP。3年期和5年期中票期限利差均有所收窄。 2.4 信用利差 采用各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率之间的差异作为信用利差标的。2020年12月25日,AAA级1年期、3年期、5年期信用利差分别为46.79BP、50.81BP、51.24BP,分别变动1.16BP、-8.81BP、-2.57BP;AA+级1年期、3年期、5年期信用利差分别为77.70BP、94.71BP、94.23BP,分别变动4.14BP、0.18BP、4.43BP;AA级1年期、3年期、5年期信用利差分别为117.70BP、126.71BP、133.23BP,分别变动7.14BP、0.18BP、5.43BP。AA+和AA级不同期限中票信用利差有所走扩。 3、等级变动 3.1 正向变动 本期无主体评级正向级别调整和债项评级正向级别调整的企业。 3.2 负向变动 本期主体评级负向级别调整的企业共1家,为地方国有企业。本期债项评级负向级别调整的共1家企业的4只债券,为主体评级负向级别调整的企业。 4、事件概览 本期负面事件有(1)长江租赁有限公司担保人评级调低、(2)上海新文化传媒集团股份有限公司兑付风险警示、(3)上海海越航运有限公司担保人评级调低、(4)安徽省华安外经建设(集团)有限公司未按时兑付利息。 风险提示:关注信用风险事件对整体利差的影响。

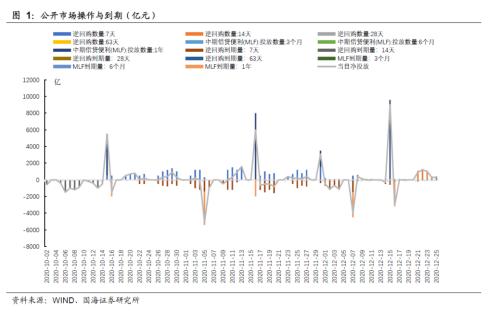

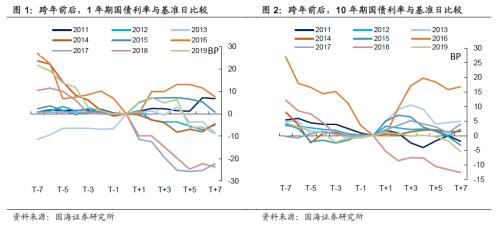

投资要点 每周债市热点在二级市场,债市跨年行情通常如何演绎?我们发现,在跨年前7个交易日内,利率呈现总体下行的趋势。原因可能有三:一是年尾政府发债工作基本结束,利率债供给非常小。二是资金紧张的机构,倾向于提前出券,安排跨年资金。越接近年底,债市卖盘力量反而越小。三是年底央行通过货币工具安抚市场情绪,有利于债市利率下行。在跨年之后,尽管流动性总体趋于宽松,但债市利率并没有明确方向,债市利率走向还是主要取决于当时的宏观环境。 本周流动性跟踪 本周央行超额续作MLF呵护年底资金面,9500亿元单次操作规模创历史新高。12月18日,相较于上周五(12月11日,下同),银行间质押式回购利率方面,R001上行27.12BP,R007下行4.85BP,R014上行65.13BP。存款类质押式回购利率方面,DR001上行28.88BP,DR007下行1.44BP,DR014上行59.91BP。SHIBOR利率变动方向不一,长端下行明显。12月18日,SHIBOR隔夜为1.7230%,上行29.20BP;1月期SHIBOR报收2.7160%,上行0.40BP,3月期SHIBOR报收2.8550 %,下行16.10BP。 本周一二级市场 一级市场方面,本周利率债净融资额较上周减少。本周一级市场共发行8支利率债,实际发行总额为2338.60亿元,较上周减少512.80亿元;总偿还量为715.40亿元,较上周减少137.60亿元;净融资额为1623.20亿元,净融资较上周减少375.20亿元。近期资金面偏宽松,国债、国开债收益收益率全线下行。1年期国债收益率为2.7267%,较上周五下行10.67BP;10年期国债收益率报3.2902 %,下行0.49BP;1年期国开债收益率报2.8341%,较上周五下行8.15BP;10年期国开债收益率报3.6731 %,下行4.74BP。 风险提示新冠疫情变化,货币政策超预期。 报告正文 1、债券市场核心周观点研判 临近年底,由于银行考核、产品赎回等因素,往年银行间资金面“惯性”紧张,跨年资金利率通常较高。为了缓解年底资金压力,12月16日央行超额续作9600亿MLF,呵护年底资金面意图明显。受央行资金投放的影响,本周债市利率普遍下行。 那么在二级市场,债市跨年行情通常如何演绎呢? 回顾2011年至2019年9次跨年行情,我们将12月31日计为“T日”,观察前7个交易日与后7个交易日的1年期、10年期国债收益率走势。我们发现,在跨年前7个交易日内,利率呈现总体下行的趋势。过去9年中,有8年“T日”债券收益率要低于7个交易日之前。唯有2013年资金面异常紧张的情况下,越接近年末,债市利率越高。 我们认为,年末虽然资金面偏紧,但债市利率反而下行的原因,可能有三:一是年尾政府发债工作基本结束,利率债供给非常小。二是资金紧张的机构,倾向于提前出券,安排跨年资金。越接近年底,债市卖盘力量反而越小。三是年底央行通过货币工具安抚市场情绪,有利于债市利率下行。 而在跨年之后,尽管流动性总体趋于宽松,但债市利率并没有明确方向。历史上,在“T+7日”,1年期国债利率有3次高于“T日”,有6次低于“T日”;10年期国债利率有5次高于“T日”,有4次低于“T日”。跨年因素消退后,债市利率走向还是主要取决于当时的宏观环境。 2、流动性跟踪 2.1 公开市场操作 本周央行超额续作MLF呵护年底资金面,9500亿元单次操作规模创历史新高。本周央行共投放600亿元逆回购,9500亿元MLF。其中周一(12月14日)有200亿元7天逆回购,周二(12月15日)有100亿元7天逆回购和9500亿元MLF,周三(12月16日)有100亿元7天逆回购,周四(12月17日)有100亿元7天逆回购,周五(12月18日)有100亿元7天逆回购。本周共有1500亿元央行逆回购和3000亿元MLF到期,全口径公开市场操作实现净投放5600亿元。下周央行公开市场将有600亿元逆回购到期,其中周一至周五分别到期200亿元、100亿元、100亿元、100亿元、100亿元;此外下周五还有500亿元国库现金定存到期。 2.2 货币市场利率 银行间资金利率有所上行。12月18日,相较于上周五(12月11日,下同),银行间质押式回购利率方面,R001上行27.12BP,R007下行4.85BP,R014上行65.13BP。存款类质押式回购利率方面,DR001上行28.88BP,DR007下行1.44BP,DR014上行59.91BP。 SHIBOR利率变动方向不一。12月18日,SHIBOR隔夜为1.7230%,上行29.20BP;SHIBOR1周为2.1480%,下行3.00BP;1月期SHIBOR报收2.7160%,上行0.40BP,3月期SHIBOR报收2.8550 %,下行16.10BP。 2.3 同业存单发行 同业存单净融资额较上周减少。本周,同业存单总发行量为3321.70亿元,总偿还量为5936.30亿元,净融资较上周减少5567.70亿元。 同业存单发行利率全线下行。12月18日,1月期品种发行利率为2.9459%,较上周五下行3.91BP;3月期品种利率为3.3028%,下跌6.11BP;6月期品种发行利率为3.3591%,下行4.94BP。 2.4 实体经济流动性 票据转贴利率全线大幅下行。根据最新数据,截至12月18日,股份行6个月的票据转贴利率为2.4992%,较上周五下行24.15BP。城商行6个月的票据转贴利率2.7539%,较上周五下行18.82BP。 2.5 一周监管动态 3、利率债 3.1 一级市场发行及中标 本周利率债净融资额较上周减少。本周一级市场共发行8支利率债,实际发行总额为2338.60亿元,较上周减少512.80亿元;总偿还量为715.40亿元,较上周减少137.60亿元;净融资额为1623.20亿元,净融资较上周减少375.20亿元。 本周广西、上海两地开展地方债发行工作。广西发行1支地方债,发行总额为25.00亿元;上海发行1支地方债, 发行总额为46.90亿元。 3.2 利率债到期收益率 国债收益率全线下行。12月18日,1年期国债收益率为2.7267%,较上周五下行10.67BP;3年期国债收益率为2.9642 %,下行3.27BP;5年期国债收益率报3.1100%,下行3.03BP;7年期国债收益率报3.2804 %,下行1.96BP;10年期国债收益率报3.2902 %,下行0.49BP。 国开债收益全线下行。12月18日,1年期国开债收益率报2.8341%,较上周五下行8.15BP;3年期国开债收益率报3.1466%,下行8.24BP;5年期国开债收益率报3.3997%,下行3.64BP;7年期国开债收益率报3.4970%,下行2.17BP;10年期国开债收益率报3.6731 %,下行4.74BP。 3.3 利率债利差 各期限利差全线走阔。12月18日,与上周五相比,10Y-1Y利差走阔10.18BP,10Y-5Y利差走阔2.54BP,10Y-7Y利差上行1.47BP。 国开债5年期和10年期隐含税率收窄。12月18日,5年期国债、国开债利差为28.97BP,5年期国开债隐含税率收窄0.09个百分点。10年期国债、国开债利差为38.29BP,10年期国开债隐含税率收窄1.01个百分点。 4、海外债市跟踪 美国2年期、10年期国债收益率变化方向不一。本周五(12月18日),2年期美债收益率为0.13%,较上周五上行2.00BP;10年期美债收益率为0.95%,较上周五上行5.00BP;10年期美债与2年期美债利差为82BP,较上周五走阔3BP。 德国10年期国债收益率、日本10年期国债收益率变化方向不一。本周四(12月17日),德国10年期国债收益率为-0.58%,较上周五上行6.00BP;本周四(12月17日),日本10年期国债收益率为0.016%,较上周五下行0.60BP。 5、通胀跟踪 蔬菜价格上涨。12月18日,农业部菜篮子批发价格指数收于129.91,较上周五上涨2.01%;山东蔬菜批发价格指数收于155.85,较上周五上涨6.62%。 生猪价格、猪肉价格上涨。根据最新数据,12月4日,22个省市生猪平均价为32.87元/千克,较上期(11月27日)上涨10.23%;猪肉平均价为43.99元/千克,较上期上涨2.92%。 商品价格指数、石油期货价格均大涨。12月18日,南华工业品价格报2623.40点,较上周五上涨4.39%;RJ/CRB商品价格指数收于166.45点,较上周五上涨3.23%;12月18日,布伦特原油期货和WTI期货结算价分别报52.26美元和49.10美元,较上周五分别上涨4.58%和5.43%。 6、下周重要经济数据和事件 风险提示:新冠疫情变化,信用债违约风险。

2020年12月21日全国银行间同业拆借中心受权公布贷款市场报价利率(LPR)公告 文章来源:货币政策司 中国人民银行授权全国银行间同业拆借中心公布,2020年12月21日贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%。以上LPR在下一次发布LPR之前有效。

投资要点 本周流动性跟踪国庆节前后逆回购陆续到期,流动性相对充裕,节后央行未续作。10月9日,相较于节前周五(9月25日,下同),银行间质押式回购利率方面,R001上行94.66BP,R007上行32.93BP,R014下行68.79BP。存款类质押式回购利率方面,DR001上行94.82BP,DR007上行39.71BP,DR014下行43.30BP。SHIBOR利率全线上行。10月9日,SHIBOR隔夜为2.0380%,上行92.50BP;SHIBOR1周为2.1740%,上行13.00BP;1月期SHIBOR报收2.6680%,上行1.30BP,3月期SHIBOR报收2.7080%,上行4.00BP。 本周一二级市场一级市场方面,国庆节前后两周利率债净融资额较节前一周减少。国庆节两周(9月28日-10月11日)一级市场共发行45支利率债,实际发行总额为2084.62亿元,较节前一周(9月21日-9月27日)减少1839.70亿元;总偿还量为817.95亿元,较节前一周减少987.04亿元;净融资额为1266.68亿元,净融资较节前一周减少593.00亿元。利率债发行情况分化,1-3年期利率债需求较好。二级市场方面,国债、国开收益率均上行。1年期国债收益率为2.7017%,较节前周五(9月25日)上行9.01BP;10年期国债收益率报3.1873%,上行5.78BP。1年期国开债收益率报2.8763%,较节前周五(9月25日)上行2.58BP;10年期国开债收益率报3.7596%,上行4.56BP。 风险提示银行间信用风险,新冠疫情变化。 1、 流动性跟踪 1.1、 公开市场操作 国庆节前后逆回购陆续到期,流动性相对充裕,节后央行未续作。报告期内(9月28日-10月11日)央行公开市场共投放1900亿元逆回购。其中节前周一(9月28日)有400亿元14天逆回购,节前周二(9月29日)有1000亿元14天逆回购,节前周三(9月30日)有500亿元14天逆回购。本周共有9800亿元逆回购到期、无MLF到期,公开市场全口径净回笼7900亿元。下周央行公开市场将有1900亿元逆回购到期、2000亿MLF到期。 1.2、 货币市场利率 银行间资金利率短端大幅上行,长端下行。10月9日,相较于节前周五(9月25日,下同),银行间质押式回购利率方面,R001上行94.66BP,R007上行32.93BP,R014下行68.79BP。存款类质押式回购利率方面,DR001上行94.82BP,DR007上行39.71BP,DR014下行43.30BP。 SHIBOR利率全线上行。10月9日,SHIBOR隔夜为2.0380%,上行92.50BP;SHIBOR1周为2.1740%,上行13.00BP;1月期SHIBOR报收2.6680%,上行1.30BP,3月期SHIBOR报收2.7080%,上行4.00BP。 1.3、 同业存单发行 同业存单净融资额较节前一周减少。国庆节两周(9月28日-10月11日),同业存单总发行量为2104.40亿元,总偿还量为3795.8亿元,净偿还额为1691.40亿元,净融资额较节前一周(9月21日-9月27日)减少1663.60亿元。 同业存单发行利率全线下行。10月9日,1月期品种发行利率为2.6571%,较节前周五(9月25日,下同)下行13.17BP;3月期品种利率为2.8190%,下行5.16BP;6月期品种发行利率为3.1570%,下行0.30BP。 1.4、 实体经济流动性 票据转帖利率全线下行。根据最新数据,截至10月9日,股份行6个月的票据转贴利率为2.9112%,较节前周五下行22.31BP。城商行6个月的票据转贴利率3.0381%,较节前周五下行19.33BP。 1.5、 一周监管动态 2、 利率债 2.1、 一级市场发行及中标 国庆节两周利率债净融资额较节前一周减少。国庆节两周(9月28日-10月11日)一级市场共发行45支利率债,实际发行总额为2084.62亿元,较节前一周(9月21日-9月27日)减少1839.70亿元;总偿还量为817.95亿元,较节前一周减少987.04亿元;净融资额为1266.68亿元,净融资较节前一周减少593.00亿元。 国庆节两周陕西、海南等4地开展地方债发行工作。陕西发行23支地方债,发行总额为207.60亿元;海南发行8支地方债,发行总额为115.43亿元;宁夏发行2支地方债,发行总额为51.49亿元;黑龙江发行4支地方债,发行总额为32.70亿元。 2.2、 利率债到期收益率 国债收益率均上行。10月9日,1年期国债收益率为2.7017%,较节前周五(9月25日)上行9.01BP;3年期国债收益率为2.9897%,上行11.43BP;5年期国债收益率报3.1147%,上行11.32BP;7年期国债收益率报3.2619%,上行10.30BP;10年期国债收益率报3.1873%,上行5.78BP。 国开债收益均上行。10月9日,1年期国开债收益率报2.8763%,较节前周五(9月25日)上行2.58BP;3年期国开债收益率报3.3334%,上行4.18BP;5年期国开债收益率报3.5355%,上行5.30BP;7年期国开债收益率报3.6735%,上行3.01BP;10年期国开债收益率报3.7596%,上行4.56BP。 2.3、 利率债利差 各期限利差均有下行。10月9日,与节前周五(9月25日)相比,10Y-1Y利差收窄3.23BP,10Y-5Y利差收窄5.54BP,10Y-7Y利差下行4.52BP。 国开债5年期和10年期隐含税率均下行。10月9日,5年期国债、国开债利差为42.08BP,5年期国开债隐含税率收窄1.91个百分点。10年期国债、国开债利差为57.23BP,10年期国开债隐含税率收窄0.52个百分点。 3、 海外债市跟踪 美国2年期、10年期国债收益率均上行。本周五(10月9日),2年期美债收益率为0.16%,较上周五上行3.00BP;10年期美债收益率为0.79%,较上周五上行9.00BP;10年期美债与2年期美债利差为63BP,较上周五走阔6BP。 德国10年期国债收益率、日本10年期国债收益率均上行。本周四(10月8日),德国10年期国债收益率为-0.52%,较上周五上行4.00BP;本周四(10月8日),日本10年期国债收益率为0.037%,较上周五上行2.00BP。 4、 通胀追踪 蔬菜价格下跌。10月9日,农业部菜篮子批发价格指数收于124.16,较上周五下跌0.18%;山东蔬菜批发价格指数收于142.33,较上周五上涨8.34%。 生猪价格下跌、猪肉价格上涨。根据最新数据,10月2日,22个省市生猪平均价为33.42元/千克,较上期(9月25日)回落0.95%。猪肉平均价为50.45元/千克,较上期上涨0.90%。 商品价格指数、石油期货价格均上涨。10月9日,南华工业品价格报2225.67点,较节前周五(9月25日)上涨2.54%;RJ/CRB商品价格指数收于151.67点,较节前周五上涨2.18%;10月9日,布伦特原油期货和WTI期货结算价分别报42.85美元和40.60美元,较节前周五分别上涨2.22%和0.87%。 5、 下周重要经济数据和事件 6、风险提示 银行间信用风险,新冠疫情变化。

9月21日,中国人民银行授权全国银行间同业拆借中心公布,最新贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期内以LPR为4.65%。这意味着,从4月份降息之后,LPR报价已经连续5个月保持不动了。 所谓LPR,是由18家银行每个月进行报价,这些银行向全国银行间同业拆借中心提交报价,然后通过加权平均后得出的数据,于每个月20号9时30分公布,遇节假日将会延后。 通常LPR报价有两个,分别是1年期LPR和5年期LPR。而1年期LPR报价,对应的是短期贷款参考基准,而5年期以上的LPR报价,是个人房贷的参考基准。LPR有任何风吹草动,就会对市场形成极强的“风向标”作用。 最好的例子是,央行今年2月和4月两次降息,上半年三次降准,使得国内楼市马上就开始繁荣起来,深圳、上海、杭州等地的房价正是4月份之后快速上涨,很多对房价上涨预期开始乐观起来。 而从5月份开始,央行就要急“踩刹车”,连续数月坚持不再降息。实际上,央行在近半年的时间里维持利率不变,LPR已经第5次纹丝不动,其中肯定是有更深层次的原因的。其实,市场对央行不降息也是有预期的,就在本月15日,央行开展1年期6000亿元MLF(中期便利)操作,中标利率为2.95%,与上月持平,按照常理,MLF利率不变,LPR报价就不会变。那么,央行为什么连续5次拒绝降息呢?这究竟发生了什么呢? 首先,受新冠疫情的影响,全球央行都在放水,但中国经济形势表现强劲,早在5月份就开始复苏,我们没有必要再搞“大水漫灌”。今年,全球货币宽松的力度是很高的,美联储已经投放了超过3万亿美元,欧洲央行议息会议也决定购买债券计划扩大至1.35万亿欧元。 同时,今年美国欧洲的GDP出现-10%的增长,日本会跌到-6%。发达国家印钞票是在疫情肆虐,经济大衰退的情况下迫不得已,希望多少能刺激一下经济早日复苏。 而再看一下中国,一季度是-6.8%,而在二季度复工复产之后,马上反弹到了3.2%。进入到8月份后,我国出口、投资、消费这三驾马车都呈现正增长,这说明中国经济已经摆脱了疫情的影响,开始走上正常的轨道。全年GDP增速达到2-3%是可以实现的,所以从目前形势来看,中国央行完全不需要急着放大水。 更何况,今年6、7月份的M2同比增速分别是12.8和12.3%,这样的增速在历史上看算是较快速度。 再次,央行如果继续再降LPR利息,会使存款利率也同步下调,这将会导致银行存款大量流失,出于揽存的需要,央行也不能再降LPR利息了。 目前,各地中小银行还在拼命揽储,但是由于长期的负利率,很多存款流向了房地产和股市。银行储蓄越来越少,根本无法达到央行定下的存款指标额度。 而实际上储蓄存款是银行揽储成本最低的,如果银行揽不到存款,就只能向从同业拆借市场上去借款,那付出的融资成本要远比储蓄存款要高出许多。 最后,国内的1年期LPR为3.85%,5年期以上是LPR为4.65。这已经是历史最低LPR利率了,而对于长期利率来说,利率压得过低,也反而是增加了银行自身的系统性金融风险。 于是,自从7月份以来,几十个城市纷纷收紧调控,房企还要面临“三道红线”的财务考核,这意味着,房企只有将各项数据回归到红线范围之内,才能达到监管层的要求。而融资渠道的收紧,对房企生存和发展形成了新一轮的挤压。 实际上,之前央行之所以要把长期的LPR利率压到历史较低水平,主要还是防范国内房地产金融发生系统性风险,同时,在疫情过后,减轻购房者的还贷压力。但一味的下调LPR利率,也有很大后遗症,如果开发贷款和居民房贷利率过低,等于变相鼓励房企拼命拿地建房,以及居民们投机炒房。而大量趋利的资金都跑到了房地产领域,那实体经济的流动性就会面临严重不足,靠内需来刺激消费,很难实现。 所以,央行连续5个月停止降息,这也意味着,央行找到了LPR的平衡点,可能央行觉得目前这个LPR利率正合适,继续下调或上涨都不好。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估