一、全国一般公共预算收支情况 (一)一般公共预算收入情况。 1-5月累计,全国一般公共预算收入77672亿元,同比下降13.6%。其中,中央一般公共预算收入35998亿元,同比下降17%;地方一般公共预算本级收入41674亿元,同比下降10.4%。全国税收收入66810亿元,同比下降14.9%;非税收入10862亿元,同比下降4.9%。 主要税收收入项目情况如下: 1.国内增值税23662亿元,同比下降22%。 2.国内消费税6581亿元,同比下降11.3%。 3.企业所得税18313亿元,同比下降13%。 4.个人所得税4810亿元,同比增长0.7%。 5.进口货物增值税、消费税5663亿元,同比下降20.5%。关税970亿元,同比下降17.5%。 6.出口退税6328亿元,同比下降18.3%。 7.城市维护建设税1870亿元,同比下降17.4%。 8.车辆购置税1260亿元,同比下降18%。 9.印花税1332亿元,同比增长9.9%。其中,证券交易印花税817亿元,同比增长18.4%。 10.资源税720亿元,同比下降9.6%。 11.土地和房地产相关税收中,契税2331亿元,同比下降7.1%;土地增值税2490亿元,同比下降7.2%;房产税1224亿元,同比下降8.3%;耕地占用税499亿元,同比下降4%;城镇土地使用税873亿元,同比下降9.3%。 12.环境保护税99亿元,同比下降10.9%。 13.车船税、船舶吨税、烟叶税等其他各项税收收入合计442亿元,同比增长2.2%。 (二)一般公共预算支出情况。 1-5月累计,全国一般公共预算支出90281亿元,同比下降2.9%。其中,中央一般公共预算本级支出13171亿元,同比下降2%;地方一般公共预算支出77110亿元,同比下降3.1%。 主要支出科目情况如下: 1.教育支出12857亿元,同比下降4.6%。 2.科学技术支出2718亿元,同比下降12.7%。 3.文化旅游体育与传媒支出1148亿元,同比下降7.5%。 4.社会保障和就业支出14651亿元,同比增长5.8%。 5.卫生健康支出7800亿元,同比增长7.5%。 6.节能环保支出1998亿元,同比下降10%。 7.城乡社区支出7355亿元,同比下降19.7%。 8.农林水支出7369亿元,同比增长1.7%。 9.交通运输支出4823亿元,同比下降16.6%。 10.债务付息支出3405亿元,同比增长6.1%。 二、全国政府性基金预算收支情况 (一)政府性基金预算收入情况。 1-5月累计,全国政府性基金预算收入23641亿元,同比下降4.5%。分中央和地方看,中央政府性基金预算收入1199亿元,同比下降24.1%;地方政府性基金预算本级收入22442亿元,同比下降3.1%,其中,国有土地使用权出让收入21091亿元,同比增长0.9%。 (二)政府性基金预算支出情况。 1-5月累计,全国政府性基金预算支出31856亿元,同比增长14.4%。分中央和地方看,中央政府性基金预算本级支出346亿元,同比下降36.2%;地方政府性基金预算相关支出31510亿元,同比增长15.4%,其中,国有土地使用权出让收入相关支出21166亿元,同比下降14.2%。

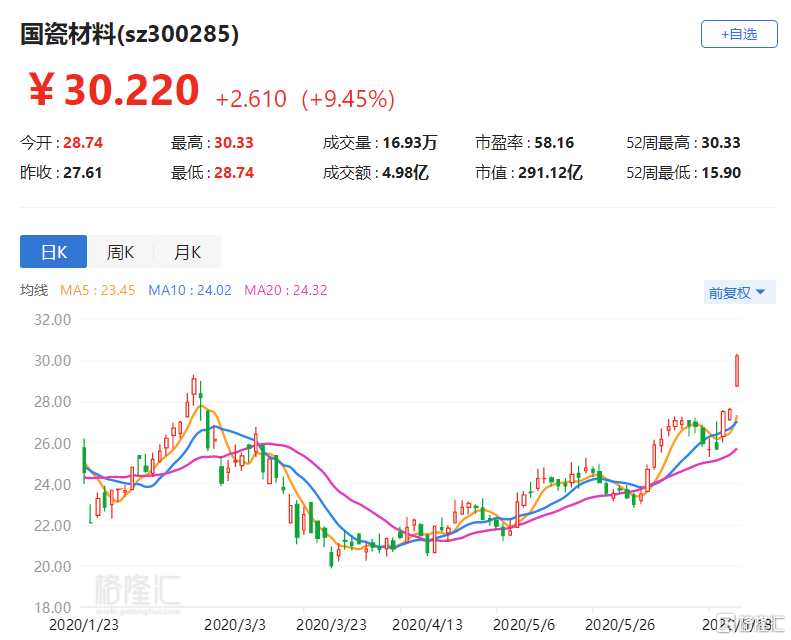

看好中国市场,今年以来在A股市场买买买的“超级战投”高瓴资本,又出手了。 6月18日早间,国瓷材料公告称,拟向公司实控人兼董事长张曦、珠海高瓴懿成股权投资合伙企业(有限合伙)(以下简称“高瓴懿成”)定增发行不超过7256.89万股公司股票,发行价为20.67元/股,募资不超过15亿元。其中,张曦拟认购8.55亿元,高瓴懿成作为战略投资者拟认购6.45亿元。锁定期为18个月。 资料显示,国瓷材料主要从事各类高端陶瓷材料的研发、生产和销售。目前已形成电子材料板块、催化材料板块、生物医疗材料板块和包括建筑陶瓷材料在内的其他业务板块等四大业务板块。 此次国瓷材料募集资金中,2亿元将用于超微型片式多层陶瓷电容器用介质材料研发与产业化,1.7亿元用于汽车用蜂窝陶瓷制造项目,2.28亿元用于年产3000吨高性能稀土功能材料产业化项目,9.02亿元用于补充流动资金。 就定增对象来看,张曦为国瓷材料董事长,定增前已直接持有公司股票1.92亿股,占总股本的19.96%,为公司第一大股东、实际控制人。高瓴懿成系珠海高瓴煦远股权投资基金合伙企业(有限合伙)设立的投资主体,设立于2020年5月27日。高瓴煦远的股东为张海燕、马翠芳、曹伟、李良和祝佳,其中张海燕、马翠芳、曹伟为一致行动人,共同控制高瓴煦远。 值得注意的是,高瓴此次“加持”不仅带来资金注入,还有其他方面的协同效应。根据高瓴懿成及其战略合作伙伴松柏与国瓷材料签署的附条件生效的战略合作协议,高瓴和松柏有意共同与国瓷材料在牙科领域展开紧密合作,与国瓷材料子公司爱尔创展开战略、商务和股权合作;高瓴将在近期促成松柏或其关联方对国瓷材料子公司爱尔创的投资且投资金额不低于2亿元。 国瓷材料公告称,收购爱尔创切入生物医疗材料板块以来,公司持续关注牙科领域的发展情况和业务机会,高瓴及其战略合作伙伴与被投企业在医疗服务、生物医药、先进制造、新能源汽车和消费电器等领域有广泛的布局,与国瓷材料在氧化锆义齿、数字口腔以及电子材料等业务领域有较高的协同效应。 资料显示,以重仓优质赛道、重仓优质公司著称的高瓴资本,自今年以来在A股动作频繁:2月,拟斥资23亿元包揽凯莱英全部定增股份;3月,出资12.42亿元拿下华兰生物子公司华兰疫苗有限公司9%的股权,后者已明确将被分拆上市;5月,斥资约4亿元拟参与凯利泰定增。6月16日,高瓴资本又耗资近15亿元拿下建筑领域广联达半数定增股份,该定增是竞价发行,锁定期半年,最终定增价格确定为50.48元/股,目前公司股价已经高达64.7元。 6月18日,受超级战投高瓴资本参与定增消息提振,国瓷材料股价创历史新高,截至收盘上涨9.63%,公司总市值达292亿元。

“中国国旅”将更名为“中国中免”,因为免税牌照最近太火了。 疫情之下,旅游行业受到重创,但令人意外的是,旅游行业的小分支免税行业却在疫情中突出重围,资本争相跑马圈地,相关概念股股价还创了新高。 中国国旅(601888)6月18日晚间公告,为适应公司业务发展需要,突出公司免税主业特征,提高公司品牌辨识度,将公司证券简称变更为“中国中免”。 6月18日,中国国旅现身沪股通十大成交活跃股,位居沪股通成交额第五位。值得注意的是,中国国旅股价最近一个月上涨47.52%,上榜沪股通23次,累计净卖出21.73亿元;近两个月上涨58.77%,上榜沪股通35次,沪股通累计净卖出25.54亿元。 垄断国内免税业 中国国旅的母公司中国旅游集团成立于1992年,产业布局涵盖六大业务,其中旅行服务业务就包括大家熟知的港中旅、中旅总社和国旅总社等;旅游零售业务的代表,就是中免集团。上市公司中国国旅是中国旅游集团的二级子公司。 从中国国旅上市以来的业务组成来看,公司免税领域营收占比在不断扩大。在2009年上市之初,旅游服务实现营业收入32.49亿元,而商品销售只有14.36亿元不足其一半。但商品销售业务的收入逐年增长,2017年开始加速增长,2018年商品销售营收163.98亿元,首次超过旅游服务的110.59亿元。进入2019年,经营业务又做了重大调整,呈现去“旅游服务化”的态势,当年旅游服务营收仅录得5.31亿元,而商品销售达到236.96亿元。 今年5月7日,中国国旅公告,公司拟以20.65亿元现金收购中国旅游集团持有的海免公司51%股权。据公告显示,海免公司2019年营业收入为32.27亿元,归母净利润为3.45亿元。 收购海免之后,中国国旅不仅将牢牢占据三亚和海口两大离岛免税市场,还能将其在整个中国免税市场的市占率由87%提升至93%(以2018年的数据估算)。 在聚焦免税业务后,公司2019年业绩增长强劲。2019年中国国旅实现营业收入479.66 亿元,同比增长2.04%,实现营业利润 71.09 亿元,同比增长 31%,实现归属于上市公司股东的净利润46.29 亿元,同比增长 49.58%,主要受益于国内免税品零售市场规模的持续增长。 享受海南自贸港红利 6月1日,国务院印发《海南自由贸易港建设总体方案》,给了海南诚意满满的政策大礼包。 天眼查资料显示,海南岛内目前有四家免税店。2020年1月19日,海口市内日月广场免税店和琼海博鳌免税店正式开业,与此前海南已有的三亚海棠湾免税城和海口美兰机场免税店共同形成了新的离岛免税格局。 具体来看,海口免税店经营面积2.2万平方米,首期开业面积1.3万平方米,博鳌免税店经营面积4200平方米。有消息称,目前,这两家新开业的免税店已引进的国际品牌总量近200个。所有货品由与海免同属于中国旅游集团的中国免税品(集团)有限公司统一从原产地直接采购。 新政策将对中国国旅的业绩产生实实在在的利好。一方面是个人免税额和免税品种上去了,营收规模将会更大;另一方面公司税收会降低10%,此前是25%。 资本跑马圈地抢回流 境外免税店业务停滞,为消费回流国内带来了契机。回流空间有多大? 2019年韩国免税产业销售额达到213亿美元,折合人民币约1487亿元,由于中国消费者贡献超过七成,因此消费规模或超过1000亿元人民币。 中国消费者在免税渠道偏好购买奢侈品。而据贝恩咨询统计,2019年中国消费者在境外消费奢侈品金额超过5000亿元人民币,而中国内地奢侈品市场仅约300亿欧元,约合人民币2345亿元,占比不到一半。 西南证券认为未来国内免税渠道消费占比能够达到35%,到2028年我国国内免税市场规模有望达到30亿美元,复合增速为18%。 这种情况下,资本纷纷跑马圈地,近期行业频繁出现资本大动作。格力地产(600185)拟向珠海国资委、城建集团非公开发行股份并支付现金购买珠海免税集团100%股权;王府井(600859)控股股东拟申请免税牌照;凯撒旅业(000796)与途牛旅游战略合作,加码免税店业务等等。 而资本纷纷布局的另一个原因,则是免税牌照的稀缺性。据了解,我国拥有免税牌照的企业较少,且多年来并未有新增牌照。目前我国共有中免、日上免税行(已被中免收购)、海免(已注入中国中免)、珠免、深免、中出服、中侨等七家企业拥有免税业牌照。 根据国家政策规定,不具备免税牌照的企业可以参股免税店,只要免税店由具有免税品经营资质的企业绝对控股(持股比例大于 50%)即可。因此,在中国海外消费回流的大趋势中,受益的不仅仅是拥有免税牌照的免税商,还有参股免税业务的相关企业。 也正是因为如此,近期免税相关概念股涨声一片。格力地产公布收购珠免后连收五个涨停;中国国旅股价创历史新高,加入百元股行列。

在科创板开市行将满周岁之际,6月,科创板审核速度明显加快。当外界纷纷被中芯国际仅仅18天的审核速度吸引目光时,一家网络安全企业也成功引起了记者的注意。上交所官网显示,6月23日,奇安信科技集团股份有限公司(简称奇安信)将迎来科创板上会。翻开项目进展时间表,该公司的审核速度同样不可小觑。奇安信的科创板IPO申请于5月11日获得上交所受理,经过两轮问询,审核用时为43天。如果顺利过会,该速度将打破寒武纪的审核纪录,仅次于中芯国际。奇安信最先被大众熟知的是“360集团旗下公司”这个身份,实际控制人是曾经360大名鼎鼎的二号人物齐向东。与360“分手”一年之后,齐向东带领这个国内领先的网络安全服务公司,叩响了科创板的大门。无论是曾经“360系”的标签,还是齐向东的名号,抑或是43天的审核速度,都足以引起市场对奇安信的关注。与360分家之后与360集团的这段“爱恨纠葛”,是奇安信避不开的历史。奇安信成立于2014年6月,主营业务是向政企业客户提供企业级网络安全产品和服务。奇安信原是360集团旗下负责企业安全业务的公司,在网络安全领域深耕已久。其实际控制人、董事长齐向东与周鸿祎搭档多年,此前一直被视为360的二把手。2019年4月12日,360将持有奇安信的22.59%股权转让给中国电子信息产业集团有限公司旗下公司,交易金额为37.31亿元,并收回给奇安信的360品牌授权。标志着奇安信与360正式脱钩,并完成网络安全“国家队”的华丽转身。对于外界所称“分家”一说,周鸿祎曾在当年的媒体交流会上解释为:帮助奇安信上市,主要解决上市独立性问题。周鸿祎还透露,齐向东的心愿就是自己能带一家上市公司。齐向东确曾于2019年2月公开宣布奇安信拟科创板上市。由此看来,虽然奇安信科创板上市申请于今年5月才获受理,但实际上准备已久。与360的关系,也是监管重点询问的问题之一。在首轮问询中,上交所问及公司业务开展是否依赖360集团的商标和技术授权、是否具备独立进行技术研发、生产经营的能力;在审核中心意见落实函中,再度要求公司说明从360拆分的过程,双方在商标、技术授权等业务安排、未来存在的竞争风险。在市场看来,360清仓奇安信股权并非周鸿祎所说的“助力上市”那么简单,双方存在的竞争关系亦为人所关注。尤其是奇安信上市之后,这种竞争或将加剧。齐向东曾表示,“我觉得与360不是竞争对手,但办企业一定会面临竞争。”奇安信也在招股书中坦言,双方存在在政企网络安全领域竞争的风险。公开资料显示,360也在加码企业安全。2019年,360股份“安全及其他”业务收入为4.73亿元,同比增长75.15%,增量主要来源于政企安全业务。同年,奇安信的营收收入为31.5亿元,同比增长75.46%。不过,奇安信目前仍是没有盈利的公司。2017-2019年,公司实现净利润分别为-6.30亿元、-8.72亿元、-4.95亿元,三年合计亏损19.97亿元。对于盈利状态,奇安信的解释是,公司主要布局全面的产品线,重点投入大数据态势感知等新兴领域。简而言之,就是因为有大量的研发投入。奇安信表示,随着公司四大研发平台基本建设完毕,额外研发需求将逐渐降低,研发效率将极大提升,有利于在新兴领域取得先发优势。此外,公司已成为国内收入规模最大的网络安全公司,规模效应逐渐显现,预期未来将实现盈利。43天完成审核除了亏损之外,奇安信应收账款余额较大。2017年末、2018年末及2019年末,公司应收账款账面价值分别为2.25亿元、5.43亿元和12.97亿元,占各期末流动资产比重分别为8.67%、13.60%和32.52%。不过,由于奇安信的客户多为大型政企、信用度良好,业内人士认为对此倒不必过于担忧。反倒是商誉问题引发外界不少质疑。由于收购了行业内及产业链上下游的多家企业,奇安信商誉账面价值较大,截至2019年末,公司合并资产负债表中的商誉账面价值为12亿元。公司商誉减值准备余额为3.1亿元,系对10项形成商誉的收购中的5项计提了减值准备。进一步来看,在奇安信一级控股的36家公司中,有26家净利润处于亏损状态,并有15家净资产为负数。其中,网康科技的商誉减值准备达到了2.2亿元,北京云脑的减值准备有7159万元。“在科创板公司中,12亿元的商誉还是比较高的。说明公司一方面高价收购资产,另一方面收购后业绩又不达预期。商誉问题在问询中也被关注到,但只要充分论证未来发展空间,论证减值风险不大,是可以被接受的。市场上对商誉问题比较敏感,上市后确实是需要注意的一个点。”6月17日,一位资深投行人士表示。从上述问题来看,奇安信并不是一家“完美”的公司,但得以快速审核有什么其他过人之处?科创板最为注重的就是公司的科创属性,这或许是奇安信用时43天完成审核的前提之一。奇安信最近三年累计研发投入占累计营收的比例为41.54%。其中,职工薪酬占比达80%以上。招股书也提到,公司持续亏损的主要原因是选择了高研发投入且人员快速扩张的发展模式。另一方面,一位上海的计算机领域分析师认为,“公司治理结构没有大的问题,独立性问题也在上市之前解决了。目前网络信息安全越发受到重视,公司产品在市场上具有优势地位,尤其在党政军客户中优势明显,这或许也是快速审核的原因。”不过,从行业角度来看,也有市场人士认为即便奇安信借助了上市平台,仍将面临激烈的竞争问题。目前,网络安全行业格局分散,细分领域多,即便是占市场份额最大的启明星辰,占比约为5%-6%,且行业进入壁垒高,网络安全行业或很难出现垄断性巨头。

图片源自网络 6月18日,有市场消息称,周星驰因对赌失败抵押了自己市值11亿港元(约合10.04亿元人民币)的豪宅。该对赌协议涉及上市公司新文化2017年的一桩收购交易,标的是周星驰持股公司PDAL。 对此传闻,新文化董秘办公室工作人员对搜狐财经表示,不要听信网络传言,PDAL公司是否完成业绩承诺以公告为准。 2017年1月,新文化全资子公司新文化香港与周星驰签约,以10.4亿元人民币购买周星驰持有的的PREMIUM DATA ASSOCIATES LIMITED(PDAL公司)40%股权,同时新文化实控人杨震华旗下公司Young & Young以2.86亿元购买PDAL公司11%的股权。周星驰持有PDAL公司剩余的49%股权。 伴随这笔股权转让交易的还有对赌协议。 PDAL公司原股东周星驰承诺,PDAL公司2016财政年、2017财政年、2018财政年、2019财政年实现的净利润目标分别不低于人民币1.7亿元、2.21亿元、2.87亿元和3.62亿元,合计10.4亿元。若实际净利润润数不足净利润承诺数,不足部分将由周星驰进行现金补偿及回购。 新文化公告显示,PDAL公司的财务核算会计年度适用于香港财政年度,财政年即指每年4月1日至次年3月31日。2016财政年和2017财政年,PDAL公司均完成了业绩承诺。 新文化年报显示,PDAL公司2018年净利润为2.58亿元,较上年的2.29亿元增长12.96%;2019年净利润为1.66亿元,同比下滑35.53%。而2018年财政年和2019年财政年,PDAL公司对应的业绩承诺分别为2.87亿元和3.62亿元。 图片源自新文化2018年年报 图片源自新文化2019年年报 对于2018年是否完成业绩承诺,新文化方面回应称,年报若未说明则为未披露;对于2019年业绩承诺,新文化6月2日在回复深交所问询函时表示,业绩承诺期到期日为2020年3月31日,在承诺期的实际净利润数与净利润承诺数的差异情况须由审计报告确定,受新冠疫情影响,相关审计工作尚未正式开始。 2019年,PDAL公司还出现了上半年收入超过全年的现象,引起监管问询。 2019年全年,PDAL的营业收入和净利润分别为1.72亿元和1.66亿元,而半年报显示的营业收入为3.07亿元和2.53亿元。 对于营收半年超全年,新文化解释称,2019年半年报数据系根据未审计的2019年1-6月财务数据披露,而2019年年报数据系根据PDAL提供的2018年4月1日至2019年3月31日及2019年1-12月份的财务数据披露。 新文化收购PDAL公司的10.4亿元对赌是否能完成尚未可知,在此之前,新文化实控人杨震华已将手中部分PDAL公司股份以原价卖给上市公司。 2018年9月,杨震华持股100%的Young & Young公司以1.38亿元人民币的价格将PDAL公司5%的股份转让给新文化香港,对应PDAL公司整体估值为26亿元,与2017年收购时估值相同。 投资完成后,新文化香港持股由40%增至45%;Young & Young公司持股由11%降至6%;周星驰持股49%不变。 图片源自新文化公告 除入股周星驰公司以外,新文化与周星驰还有颇多业务往来。 2019年,新文化以1000万元至5000万元的自有资金参投了周星驰导演的《新喜剧之王》,该片系新文化创收前5名影视剧中的一部。猫眼显示,该电影累计票房为6.28亿。 2020年,周星驰导演的《美人鱼2》预计上映,新文化亦参与其中。 2019年,新文化出现上市以来的首次亏损。全年实现营业收入5.56亿元,同比下滑31%;归属于上市公司股东的净利润为-9.48亿元,同比下滑3099.7%。年报解释称,各项指标下降系因受到影视行业政策收紧、平台购买价格下降,内容调整加剧、剧本优化等多重因素影响,该公司部分影视项目开发、制作进度未达预期,并且广告主投放预算减少。 今年一季度,新文化实现1.06亿元营业总收入,同比增长12.67%;实现763.67万元归属于上市公司股东的净利润,同比下降79.35%,一季报称系因投资收益下降所致。

格隆汇6月18日丨国瓷材料(300285.SZ)逼近涨停,报30.22元,股价刷新历史新高,总市值291亿元。 国瓷材料今早披露非公开发行A股股票预案,发行对象为张曦、高瓴懿成。其中张曦担任公司董事长,直接持有公司约1.92亿股股票,占公司总股本的19.96%,为公司第一大股东、实控人,其拟认购8.55亿元;高瓴懿成系高瓴煦远设立的投资主体,其拟认购6.45亿元。 发行价格为20.67元/股,发行数量不超7256.89万股;募集资金总额不超15亿元,拟投向超微型片式多层陶瓷电容器用介质材料研发与产业化项目、汽车用蜂窝陶瓷制造项目、年产3000吨高性能稀土功能材料产业化项目及补充流动资金;锁定期为18个月。

6月16日晚,泰禾集团收到了深交所关于年报的问询函,14问、近5000字的问询函剑指到期债务、存货跌价准备、股权出售等诸多方面的问题。 这是泰禾连续三年财报收到问询函,也是2020年以来第三次被交易所关注。深交所要求泰禾集团于6月23日前回复上述14个问题。 上周五晚,泰禾集团发布2019年度报告。年报显示,泰禾集团去年营收同比下降23.77%,归母净利润大幅下降81.74%,资产负债率达84.95%。 泰禾集团原计划于4月30日发布年报,然而由于“受疫情影响,年报编制及审计工作晚于预期”,泰禾集团于4月21日发布公告,延迟年报披露工作。 在TOP50房企中,泰禾集团是唯一一家延期披露年报的地产上市公司。 此外在年报延迟披露期间,泰禾集团还表示将引入战投,并表示相关交易可能导致公司控制权变更。业内对此猜测,泰禾集团的战投方可能是福建地方的央企或国企,但截至目前尚未公布最新进展。 龙头项目计提减值,扣非净利润亏损近4亿 6月12日晚间,泰禾集团披露了姗姗来迟的2019年年报。 2019年,泰禾集团实现营业收入236亿元,同比下降24%;归属于上市公司股东的净利润仅4.66亿元,同比下降82%,创近7年以来的新低,扣非净利润亏损超4亿元。 值得注意的是,本次公布的年报,与泰禾集团4月30日先行披露的2019年度经营数据有较大出入。 此前未经审计的2019年经营业绩显示,归属于上市公司股东的净利润8.27亿元,同比下降67.62%;归属于上市公司股东的扣除非经常性损益的净利润-2.36亿元,同比下降111.14%。 (年报披露的主要财务数据) 泰禾集团表示,前后数据差异主要原因是,会计师事务所审计后补充计提了存货跌价准备约3.77亿元;核减了处置项目剩余股权收益约2.72亿元,以及一些税项的调整。 (4月30日披露的未经审计财务数据) 手中房产项目减值损失,是泰禾集团业绩暴跌的重要原因之一。根据财报显示,泰禾集团计提存货跌价影响净利润高达6.2亿元,占归母净利润的133%。 年报显示,泰禾集团存货账面余额为1479.41亿元,存货跌价准备期末余额为9.76亿元,2019年计提的存货跌价准备8.25亿元。 对此,深交所6月16日晚关注函中,亦要求分析说明2019年存货跌价准备计提同比大幅增加的原因。 财报显示,2019年泰禾对上海大城小院一期、北京金府等7个项目计提跌价准备。其中,上海大城小院一期单个项目计提额达到3.26亿元。上海大城小院是泰禾集团预售金额排名前五的龙头项目。 年报显示,该项目原预计在2020年1月1日竣工,截至2019年底的预售率27.82%。据网上未经证实的消息,上海大城小院项目已经停工近半年。 上述存货减值,涉及泰禾北京、上海多个重点区域。事实上过去一年,泰禾集团的5大经营区域:福州、北京、上海、广深、武汉区域几乎“全军覆没”。 财报显示,2019年,武汉区域的营业收入暴跌100% ,而华东、广深区域的降幅分别高达42%、65%。 2020年一季度,泰禾集团财务指标进一步恶化,当季实现营收4.8亿元,同比减少93.6%;归母净利润亏损金额5.6亿元,同比减少158%,经营性现金流量净额为-29.3亿元,同比减少124.5%。 净利率仅3.18%,多个项目未按时竣工交付 数据显示,2019年泰禾集团的毛利率为13.39%,较2018年的26.31%腰斩,远低于房地产行业29.61%的毛利率平均值。泰禾2019年度房地产开发项目收入218.54亿元,占营业收入比重为92.52%。 2019年,泰禾集团的净利率则仅为3.18%,同比下滑了约10个百分点,亦远低于16.14%的行业净利率均值。 一般来说,由于房地产行业的“预售”特性,当期的销售额往往会在一至二年,项目竣工符合收入确认条件后,方能计入营业收入。也就是说,泰禾集团2019年确认的营业收入和净利润,多为此前一至两年销售的房地产项目。 但根据克而瑞数据显示,泰禾2016年-2018年的销售额分别为408亿元、1007.2亿元和1303.4亿元。彼时销售规模尚能排到行业前20位。 2016至2018年销售额持续增长,为何2019年确认的营业收入不升反降? 这其中,结转水平下降或为原因之一。 而已售但尚未竣工交付的项目,一般被计入预收账款或合同负债。财报显示,泰禾去年预收账款仍持续增长,2017-2019年分别为225.24亿元、373.80亿元和496.76亿元。但由于施工节奏放缓,项目不能及时交付,预收账款也无法及时结转。 2019年,泰禾集团房地产业务实现的营业收入为218.54亿元,同比下滑26.05%,结转面积94.50万平方米,同比下滑24.08%。其中,商业地产结转面积大幅下滑53.32%,导致商业地产销售收入大幅下滑71.95%。 年报存货项目列示的情况亦显示,泰禾中国院子、长阳半岛中央城、华大泰禾广场等二十余个预计在2019年底前竣工的项目,截至2019年末尚未完工。 对此,深交所要求结合房屋竣工验收备案情况、收款安排、客户确认情况等说明房产销售收入确认的具体时点及依据,并说明2019年房产销售收入确认是否符合收入确认政策。深交所亦要求泰禾说明前述项目施工时间超过预计竣工日期的具体原因,目前施工进展及计划。 Wind数据显示,2019年泰禾集团的存货周转率和总资产周转率仅为0.12、0.1,而行业均值分别为0.28、0.21。 截至2019年末,泰禾集团拥有土地1303.98万平方米,总建筑面积为3270.14万平方米,剩余可开发建筑面积仅为1011.5万平方米。 2019年至今,泰禾没有在公开市场拿过一块地。 克而瑞数据显示,泰禾的总货值由2017年的7429亿元下降至2518.8亿元。按照目前的财务状况,泰禾集团或未来仍无力大规模补充土储。 账面现金仅剩55.53亿,年内540亿有息负债到期 过去一年,泰禾集团为回笼资金,缓解现金流紧张局面,不断变卖家当。2019年泰禾集团出售重大资产和重大股权项目达17个,累计回笼资金超过150亿元。 “卖卖卖”过后,泰禾集团净负债率于2019年底降至243.76%,同比下降了140个百分点。 截止2019年末,泰禾集团的总负债规模仍达1905.55亿元,其中有息负债1226.1亿元,较年初下降了358亿元。 财报显示,截止2019年末,泰禾的短期借款为48.3亿元,同比减少近70%;长期借款为291亿元,同比减少近50%;应付债券余额为124亿元,同比减少44%。 即便如此,泰禾集团的资金链仍出现问题。截至2019年末,秦禾集团有23.3亿的银行贷款出现了逾期。 泰禾集团的融资途径主要为银行贷款、债券和非银行类贷款,3个主要融资渠道的成本均超过8%,2019年的整体融资成本逼近10%,创近4年以来的新高。 2019年7月,泰禾集团曾在境外发行了4亿美元的债券,票面利率高达15%,期限为3年。而在一年前,其发行的债券利率仅7.8%-8.125%。 2020年4月22日,人民法院网披露,因子公司债务违约,泰禾集团董事长及其实际控制人黄其森,被列为失信被执行人,将泰禾的资金链危机暴露。 随后,泰禾集团紧急与西藏信托和解,7天后,黄其森的失信被执行人信息得以删除,但泰禾的危机却仍在继续。 据财报披露,泰禾集团2020年到期的有息负债高达540.43 亿元,其中银行贷款 67.3亿元,信托贷款 252.7亿,资管贷款137.66亿元。然而截止2020年一季度末,泰禾的账面现金仅剩55.53亿元。 已到期未还款金额前后披露差异巨大 5月16日,泰禾披露《关于对深圳证券交易所〈关注函〉的回复公告》称,截至2019年末,已到期尚未还款的借款本金合计 48.62 亿元;截至今年5月12日,实质性逾期借款为20.17亿元,被冻结银行资金金额为1573万元。 仅仅一个月后,泰禾在2019年财报中披露,截至6月11日,泰禾已到期未付款金额为235.58亿元,尚未支付的罚息6.4亿元。 深交所注意到泰禾集团前后披露金额差异较大,在6月16日的关注函中要求其说明原因,以及目前债务逾期和银行存款冻结情况。 另据年报“重大诉讼、仲裁事项”显示,泰禾作为被告涉案金额约为19.75亿元,大部分未计提预计负债。深交所亦要求其说明相关诉讼、仲裁事项的进展情况,是否充分预计影响并计提预计负债。 泰禾集团财报显示,2020年下半年,泰禾将有4笔债券到期,合计金额59.16亿元,其中7月5日到期15亿元、8月15日到期8.18亿元、9月8日到期20亿元、10月10日到期15.98亿元。 另外,2020年10月和11月,泰禾集团还将有两笔海外债到期,总额2.49亿美元。 截至2020年3月31日,泰禾集团货币资金仅55.53亿元。如何偿还一年内到期的债务,也是深交所问询的重点。 另外,泰禾于5月14日披露的《关于筹划引入战略投资者的提示性公告》显示,泰禾正在筹划引入战略投资者事项,可能导致控制权发生变化。 对此,深交所要求向相关方核实并说明:控股股东质押股份是否面临较大平仓风险,以及针对平仓风险拟采取的应对措施;截至目前引入战略投资者事项的具体进展,控股股东所持股份质押、冻结情形对引入战略投资者事项的影响等。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估