据同花顺显示,上周,沪指累计涨0.29%,深成指累计跌5.16%,创业板指累计跌6.83%。 板块上,抱团股成杀跌主力,光伏、锂电、军工等板块集体大跌,银行股护盘,白酒、稀土、无线耳机、机场等板块盘中拉升。 截至收盘,沪指跌0.63%,报收3483点;深成指跌0.61%,报收14821点;创业板指跌1.04%,报收3128点。 上周受市场整体行情影响,公募基金市场赚钱效应低迷,据Wind显示,上周权益类产品中,仅313只产品收益率上行。 中信建投睿溢C周内净值增长5.71% 同花顺显示,消费、物流以及白酒股普遍行情回升;股票型基金产品中,消费主题基金产品和白酒主题基金涨幅居前。 据Wind统计,上周股票型产品中,3只白酒基金产品领涨。其中,上周,产品净值排名第一的产品为中证招商白酒,周净值增长率为1.51%。 除中证招商白酒外,上周,鹏华基金旗下2只白酒产品净值涨幅居前;据Wind显示,鹏华中证就以及鹏华中证酒ETF周净值增长率分别为0.76%和0.74%。 此外,上周,股票型基金产品净值增长率排名前十的还有包括嘉实新消费、嘉实物流产业A、嘉实物流产业C,周内净值涨幅均超0.80%。 (搜狐财经根据Wind数据端整理) 混合型基金方面,中信建投睿溢C和中信建投睿溢A周内涨幅分别为5.71%和5.70%,周内净值增长幅度排名第一、二位。 据Wind显示,中信建投睿溢C成立于2019年1月,成立以来产品回报率达34.10%;近1年来,产品回报率达29.25%,产品经理为刘锋。 公开资料显示,南方医药保健的前五大重仓股包括贵州茅台、中国中免、恒瑞医药、海大集团以及立讯精密。 除此之外,上周,前海开源沪港深农业主题精选周净值涨幅为1.96%,位于混合型产品涨幅的三位,产品经理为石峰和吴国清。据Wind显示,该产品自成立以来回报率达59.12%,近半年来,该产品收益回撤明显,回报率达-11.37% Wind数据端显示,前海开源沪港深农业主题前五大重仓股包括牧原股份、正邦科技、普莱柯、温氏股份以及傲农生物。 (搜狐财经根据Wind数据端整理) 债券型基金方面,景顺长城中债3-5年政金债C和景顺长城中债3-5年政金债A上周以7.62%和7.61%的产品净值位于债券型基金涨幅榜单第一、二位。 此外,据Wind显示,长盛基金旗下的长盛盛景纯债A和长盛盛景纯债C上周净值涨幅分别为2.11%和0.96%,位于债券基金周涨幅的第三、四位。 (搜狐财经根据Wind数据端整理) 航天、军工主题产品收益集体回撤 股票型基金净值跌幅方面,上周,航天以及军工主题产品集体领跌。同花顺显示,上周,军工板块累计大跌10.15%;航空航天板块累计大跌10.90%。 据Wind显示,上周,股票型基金产品周净值跌幅前十名均为军工、航天主题基金。其中,广发中证军工ETF周内产品净值下滑11.06%;Wind显示,自成立以来,该产品的产品收益率为21.44%,产品经理为霍华明。 公开资料显示,该产品前5大重仓股分别为航发动力、中航西飞、中航光电、中国重工和航天发展。 此外,据Wind显示,上周内,国泰中证军工ETF周净值跌幅为11.05%,位列股票型基金净值跌幅的第二位。 据Wind显示,上周,富国中证军工龙头ETF、鹏华中证空天军工C和鹏华中证空天军工A同样跌幅居前,周内净值下滑幅度均超10.90%。 (搜狐财经根据Wind数据端整理) 混合型基金方面,银河旺利I上周内净值跌幅排名第一,周内累计跌幅分别为18.70%。 据Wind显示,该产品成立于2016年5月,产品成立以来的回报率仅达12.37%。近一年来,银河旺利I的产品回报率均为负收益了;近6个月内,该产品收益率为-17.62%。 公开资料显示,截至2020年12月31日,该产品重仓中芯国际-U和恒誉环保,产品规模仅剩0.68亿元。 此外,光大阳光启明星创新驱动C、光大阳光启明星创新驱动B、国投瑞银国家安全以及长盛城镇化主题均位列混合型基金产品周涨幅倒数5名之列,周内净值增长率均累计下滑超11.50% (搜狐财经根据Wind数据端整理) 债券型基金跌幅方面,金信民旺C和金信民旺A周内净值跌幅均为9.79%,周内净值增长率垫底。据Wind显示,上述2只产品半年以来多次收益率垫底,近6个产品收益率分别为-9.35%和-9.17%。 (搜狐财经根据Wind数据端整理) 此外,长盛可转换债券C和长盛可转换债券A上周跌幅明显,周内净值下滑均为8.55%和8.54%。

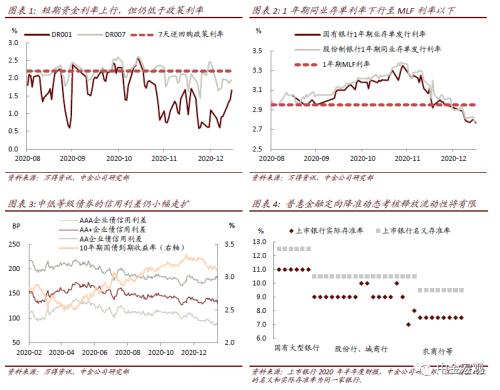

特别观察:短期货币政策判断 近期央行连续两周公开市场操作净回笼,1月15日小幅减量续作当月到期MLF与TMLF,当日10年期国债期货主力合约收跌0.3%,显示市场对货币政策收紧的担忧有所增加。短期内,货币政策将如何演变? 本周五央行新闻发布会上,相关官员指出,“目前金融机构平均存款准备金率为9.4%,中小存款类金融机构为6%,当前的存款准备金率水平不高”,“2021年货币政策要稳字当头,不急转弯,稳健的货币政策要灵活精准、合理适度…在总量方面,综合运用存款准备金率、再贷款再贴现、MLF、OMO等多种工具保持流动性合理充裕,保持M2和社会融资规模增速同名义经济增速基本匹配”。这给政策不急转弯做了详细的注脚。 目前DR007 在1.9-2.0%位置,低于央行同期限政策利率;年初隔夜资金利率低于1%,处在比较低的水平,因此近期流动性边际上小幅收紧有其合理性。而年初以来1年期同业存单发行利率持续回落(低于1年期MLF利率),显示中短端资金面仍较为宽松。因此MLF减量续作,可能也与银行投标量不高有关。 近几年年初央行多通过降准、扩表等方式投放较多流动性,但今年年初却净回笼,不代表货币政策态度发生明显变化,因为近期财政政策对流动性的冲击不大,甚至有助缓解流动性。去年较大规模的财政赤字和使用进度较慢,故央行在12月投放大量14天逆回购并超量续作MLF,缓解资金跨年压力,部分自然会陆续在1月到期;另一方面,去年未使用完毕的财政资金大概率结转至今年使用(我们估算结转规模至少在5000亿元以上),这会支撑年初流动性。而且今年1月地方政府尚未启动提前发行新增债券,前15日发行的再融资债券规模合计约1700亿元,而去年同期地方政府新增债券发行规模达3500亿元。综合考虑这两大因素,年初财政政策对流动性的冲击不大,甚至会有助缓解流动性,这也降低了对货币政策操作量的依赖。 1季度央行或启动普惠金融定向降准动态考核,但大部分银行处于第二档(低于名义法定存准率1.5个百分点),释放的增量流动性将非常有限;但同时“三档两优”中第三档的小型金融机构的实际法定存准率已降至7.5%(村镇银行多降至6%),进一步下调的空间较小。展望1季度,考虑到2月春节期间对流动性带来的短时冲击,3、4月份即将迎来的信用债到期高峰(当前中低等级企业债信用利差仍小幅走扩,债市情绪尚未修复),我们预计央行或更多通过逆回购、MLF、再贷款等方式投放流动性,而全面降准的概率不大(或存在定向降准的可能性)。 我们在去年11月23日外发的专题报告《货币政策何去何从?》中指出,有多个因素影响我国货币政策的走势,除了通胀和经济增长,楼市走势以及金融风险等也是货币政策考量的因素。我们在去年11月9日外发的2021年度展望报告《虚实“再平衡”》中亦指出,2021年通胀总体上比较温和,需求追赶供给,但经济不至于出现过热。加上金融“再平衡”带来市场自发的“紧信用”,3-4月出现偿债高峰,宏观政策的态势或呈现“紧信用、松货币、宽财政”的组合。近期个别城市楼市有所升温,但在楼市总体上趋稳的背景下,通过“一城一策”预防楼市风险的可能性或大于动用总量政策的概率。总而言之,近期公开市场小幅净回笼或是对年初短端利率下降较多的反应,我们预计短期内货币政策或维持大致稳定,而非明显变化。 上周高频数据跟踪 地产成交增长有所上升;中国疫苗接种超过1,000万剂次。1月上旬粗钢产量同比上升10.4%,继续保持较快增长。地产成交继续保持较快增长,上周30城地产成交面积同比上升22%,较前一周的9.5%加快。根据国家卫健委1月13日上午发布的数据,全国累计接种新冠病毒疫苗超过1000万剂次。 食品价格同比涨幅继续上升,大宗商品价格冲高后环比略有回落。上周农业部食品批发价格环比上升2.9%,同比增速从之前一周的7.1%上涨至10.1%。在明显冲高之后,上周大宗商品价格环比有所回落,上周布伦特原油价格环比下降1.6%;国内螺纹钢价格环比下降2.3%,铜价环比下降1.4%。 流动性略有宽松,国债收益率大体平稳。在连续下降后,上周短端利率大体平稳, R007微升7个bp至2.03%、但仍低于7天逆回购利率,3个月SHIBOR从之前一周的2.65%下降至上周的2.58%。虽然流动性小幅宽松,但国债收益率大体平稳,1年期国债收益率从之前一周的2.36%微升到2.38%,10年期国债收益率持平于3.15%。 图表 特别观察:短期货币政策判断 文章来源 本报告摘自:2021年1月17日已经发布的图说中国宏观周报《近期货币政策或大致稳定(2021年1月11日-2021年1月15日)》

据同花顺显示,上周,沪指累计涨2.79%,深成指累计涨5.86%,创业板指累计涨6.22%。 上周,板块上,高位抱团板块及个股出现松动,光伏、锂电、军工等主线调整,不过午后资金回流前期滞涨的诺德股份、格林美、中环股份等个股,千亿市值个股亦出现分化。 盘面上,云游戏、数字货币、软件等板块涨幅居前,养殖业、军工、乳业等板块跌幅居前。 上周,高端制造业板块涨幅明显,周内涨幅高达13.16%,上周多只重仓制造股的产品收益领跑;而跌幅方面,房地产ETF上周累计跌幅达3.14%,受此影响,多只地产ETF产品收益不佳。 南方高端装备A周内领13.17% 据Wind统计,上周股票型产品中,净值涨幅排名第一、二的产品为创金合信资源主题A和创金合信资源主题C,周净值增长率分别为14.55%和14.53%。 公开资料显示,创金合信资源主题A成立于2016年11月,产品经理为李游,该产品自成立以来产品收益率为127.28%。 此外,据Wind显示,上周,李游管理的另外两只产品创金合信工业周期精选A和创金合信工业周期精选C周内净值涨幅均超12.47%,位于股票型基金周净值涨幅榜单的前十名。 创金合信基金李游曾对搜狐财经表示,2021年市场仍然是结构性牛市,只是预期收益率会明显低于前两年。相对而言,明年更看好低估值的顺周期板块。全球经济复苏会带来顺周期板块阶段性业绩改善,而且本身估值合理偏低,面临的流动性收紧压力也更小。 除创金合信基金的产品外,上周,广发基金旗下广发资源优选A和广发资源优选C周净值增长率分别为13.70%和13.69%,涨幅位于股票型基金第三、四位。 此外,上周,股票型基金产品净值增长率排名前十的还有包括中信保诚中证800有色、国泰国证有色金属行业、工银瑞信新材料新能源行业和华夏能源革新。 (搜狐财经根据Wind数据端整理) 混合型基金方面,南方高端装备A和南方高端装备C周内涨幅分别为13.17%和13.15,周内净值增长幅度排名第一、二位。 据Wind显示,南方高端装备A和南方高端装备C成立以来产品回报率分别达385.29%和125.68%;近1年来,产品回报率达92.46%和90.94%。 公开资料显示,南方高端装备A的前五大重仓股包括三一重工、宁德时代、利尔化学、隆基股份以及恒力石化。 除此之外,上周,红土创新新兴产业净值涨幅为12.83%,位于混合型产品涨幅的三位。据Wind显示,该产品自成立以来回报率达69.70%。 Wind数据端显示,红土创新新兴产业前五大重仓股包括隆基股份、通威股份、欣旺达、宁德时代以及璞泰来。 (搜狐财经根据Wind数据端整理) 债券型基金方面,据Wind显示,西部利得基金旗下的只债券型基金,西部利得稳健双利A和西部利得稳健双利C上周净值涨幅分别为6.80%和6.74%,位于债券基金周涨幅的第一、二位。 (搜狐财经根据Wind数据端整理) 地产ETF产品集体回撤 股票型基金净值跌幅方面,上周,净值回撤集中在地产ETF产品上。 据Wind显示,上周大成互联网+大数据A和大成互联网+大数据C产品净值分别下滑4.32%和4/26%,周内净值增长率垫底。 此外,据Wind显示,上周内,招商中证煤炭周净值跌幅分别为3.43%,位列股票型基金净值跌幅的第三位。 除上述3只产品外,上周股票型基金的跌幅均集中在地产ETF产品上。 据Wind显示,上周,南方中证全指房地产ETF、华夏中证全指房地产ETF净值跌幅均超2.70%,位于股票型基金跌幅榜单的前五位。 (搜狐财经根据Wind数据端整理) 混合型基金方面,金元顺安元启上周内净值跌幅排名第一,周内累计跌幅分别为4.04%。 据Wind显示,该产品成立于2017年11月,产品成立以来的回报率达77.94%,该产品的前五大重仓股包括南京港、通宝能源、华联综超、乐山电力以及京投发展。 此外,金信多策略精选、汇添富沪港深大盘价值、大成景恒A以及大成景恒C均位列混合型基金产品周涨幅倒数5名之列,周内净值增长率均累计下滑超3.00% (搜狐财经根据Wind数据端整理) 债券型基金跌幅方面,民生加银基金旗下两只产品民生加银信用双利C和民生加银信用双利A跌幅分别为1.36%和1.32%,周内净值增长率垫底。 (搜狐财经根据Wind数据端整理) 此外,创金合信转债精选C和创金合信转债精选A上周跌幅明显,周内净值下滑均为1.04%。

2020年12月31日,A股市场正式收官。去年,受新冠疫情、海外环境变化等因素印象,三大股指年内变动明显,但从总体看,全年市场呈结构性牛市,资金进一步向趋势龙头集中。 回顾去年全年,上证指数由年初的3083.78点全年累计涨13.87%;深证成指由年初的10656.41点全年累计涨幅达38.73%;创业板指由年初的1836.03点全年累计领衔大涨65%。 12月31日收盘,上证指数涨1.72%报3473.07点;深证成指涨1.89%报14470.68点;创业板指涨2.27%报2966.26点。 据Wind显示,上周,股票型基金涨幅靠前的产品多集中于全指证券公司ETF产品;而产品净值下滑的重灾区则集中于有色金属行业的产品中。 长盛航天海工装备周内领涨 据Wind统计,上周股票型产品中,净值涨幅排名第一的产品为招商中证白酒,周净值增长率为7.96%。 据Wind显示,招商中证白酒以109.61%的收益率跻身股票型基金产品业绩榜单的20名。 公开资料显示,招商中证白酒成立于2015年5月,产品经理为侯昊,该产品自成立以来产品收益率为432.51%。 除招商中证白酒外,上周,鹏华中证酒ETF周净值增长率为7.65%,涨幅位于股票型基金第二位。 此外,上周,股票型基金产品净值增长率排名前十的还有多只全指证券公司ETF产品。其中,南方中证全指证券公司ETF、华夏中证全指证券公司ETF、华宝中证全指证券ETF、易方达中证全指证券公司ETF以及国泰中证全指证券公司ETF周内净值领涨,均超6.70% (搜狐财经根据Wind数据端整理) 混合型基金方面,长盛航天海工装备、诺德新享周内涨幅均为7.54%,周内净值增长幅度排名第一位。 据Wind显示,长盛航天海工装备成立以来产品回报率达156.31%;近1年来,产品回报率达74.58%。 公开资料显示,长盛航天海工装备该产品的前五大重仓股包括航天发展、航发动力、内蒙一机、中直股份以及航天电器。 除此之外,上周,前海开源人工智能净值涨幅为7.32%,位于混合型产品涨幅的三位。据Wind显示,该产品自成立以来回报率达119.80%。 Wind数据端显示,前海开源人工智能重仓科技股,前十大重仓股包括宁德时代、鹏鼎控股、歌尔股份、亿纬锂能以及广联达。 (搜狐财经根据Wind数据端整理) 债券型基金方面,据Wind显示,广发基金旗下的3只可转债,广发可转债A、广发可转债E、广发可转债C上周净值涨幅分别为3.70%、3.69%和3.68%,位于债券基金周涨幅的前三位。 (搜狐财经根据Wind数据端整理) 有色金属产品集体领跌 股票型基金净值跌幅方面,上周,建信基金旗下的两只产品领跌。据Wind显示,建信易盛郑商所能源化工期货ETF联接C、建信易盛郑商所能源化工期货ETF联接A上周产品净值分别下滑2.40%和2.39%,周内净值增长率垫底。 此外,据Wind显示,上周内,华泰柏瑞中证光伏产业ETF周净值跌幅分别为1.86%,位列股票型基金净值跌幅的第三位。 除上述3只产品外,上周股票型基金的跌幅重灾区集中在有色金属产品上。 据Wind显示,上周,国泰中证煤炭ETF联接C、国泰中证煤炭ETF联接A、富国中证煤炭、国泰中证煤炭ETF、中融国证钢铁以及鹏华国证钢铁行业净值跌幅均超1.35%。 此外,金鹰民族新兴、前海开源新经济、安信鑫发优选以及中银证券价值精选均位列混合型基金产品周涨幅倒数5名之列,周内净值增长率均累计下滑超1.40% (搜狐财经根据Wind数据端整理) 混合型基金方面,民生加银精选上周内净值跌幅排名第一,周内累计跌幅分别为2.92%。 据Wind显示,该产品成立于2010年2月,产品成立以来的回报率仅达3.00%,该产品的前五大重仓股包括紫光国微、西部超导、北京君正、华夏航空以及中国长城。 (搜狐财经根据Wind数据端整理) 债券型基金跌幅方面,富国基金旗下两只产品富国两年期理财A和富国两年期理财C跌幅分别为8.68%和7.83%,周内净值增长率垫底。 (搜狐财经根据Wind数据端整理) 此外,信诚惠盈C和信诚惠盈A上周跌幅明显,周内净值分别下滑4.79%和4.76%。

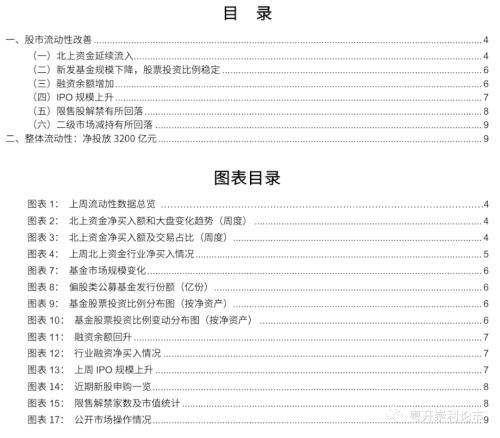

---------------摘要-------------- 一、股市流动性有所改善 上周(12月21日~12月25日)股市流动性改善。分别从三大资金来源以及三大资金去向进行分析。资金流入方面,上周A股市场北上资金和融资资金延续流入,偏股基金新发行份额有所下降,资金流入整体改善;资金流出方面,IPO规模略上升,限售股解禁和二级市场净减持规模有所下降。 (一)北上资金流入 上周受节假日因素影响,北上资金仅交易了三日(12/21-12-23)。北上资金上周延续净流入86.14亿元,较前周有所放大,其中沪股通净流入3.75亿元,深股通净流入37.70亿元,北上交易总额2922.75亿元,由于交易天数较少,占A股总成交额比例为6.69%有所下降。 行业方面,本周北上资金主要流入电气设备、电子、医药生物、机械设备、有色金属板块,主要流出家电、军工、传媒、房地产、建筑装饰板块。 个股方面,本周北上资金净买入居前的个股主要分布于电子电气设备和大消费板块,包括隆基股份(行情601012,诊股)、京东方、贵州茅台(行情600519,诊股)、恒瑞医药(行情600276,诊股)等;净卖出居前的个股包括海康威视(行情002415,诊股)、格力电器(行情000651,诊股)、海尔智家(行情600690,诊股)、沃森生物(行情300142,诊股)。 (二)新发基金规模下降,股票投资比例稳定 上周新成立偏股型基金350.36亿份,较前一周557.13亿份大幅下降。基金仓位方面,近半数基金(43.7%)的股票仓位变动不大。 (三)融资余额增加 上周融资净买入112.31亿元,融资余额14828.7亿元,较前一周增加112.3亿元。行业方面,融资资金与北上资金偏好较为一致,均加仓电子设备、电子,以及医药板块。上周融资资金集中买入电气设备、国防军工、电子、医药生物等板块,主要卖出休闲服务、计算机、非银金融等板块。 (四)IPO规模上升 资金流出方面,上周共有16家公司IPO,募集资金109.8亿元,较前一周(9家,98.7亿元)有所上升。本周预计有5只股票IPO。 (五)限售股解禁压力有所减弱 上周限售解禁市值为844.9亿元(首发原股东限售股解禁346.9亿元,首发一般股份解禁174.8亿元,定增股份解禁319.1亿元,其他4.1亿元),较前一周(1887.7亿元)大幅回落,本周解禁规模将反弹至1207.5亿元。 (六)二级市场减持略有回落 上周重要股东增持10.19亿元,减持162.89亿元,净减持152.69亿元。其中净减持居前的行业为传媒、医药生物、电子。本周重要股东计划减持29.11亿元,增持3.55亿元,净减持金额为25.56亿元,其中净减持金额较大的行业为计算机、电气设备、有色金属。 二、整体流动性:净投放3200亿元 上周央行公开市场净投放3200亿元。为维护年末流动性平稳,上周央行开展4300亿元逆回购,同时有600亿元央行逆回购和500亿元国库现金定存到期,逆回购操作期限为7天+14天,为维护跨年资金面稳定保驾护航。 风险提示:经济数据不及预期;政策推进不及预期;卫生事件扩散超预期 一、股市流动性改善 上周(12月21日~12月25日)股市流动性改善。资金流入方面,上周A股市场北上资金和融资资金延续流入,资金面整体改善,偏股基金新发行份额有所下降;资金流出方面,IPO规模略上升,限售股解禁和二级市场净减持规模有所下降。 (一)北上资金延续流入 上周受节假日因素影响,北上资金仅交易了三日(12/21-12-23)。北上资金上周延续净流入86.14亿元,较前周有所放大,其中沪股通净流入3.75亿元,深股通净流入37.70亿元,北上交易总额2922.75亿元,由于交易天数较少,占A股总成交额比例为6.69%有所下降。 行业方面,本周北上资金主要流入电气设备、电子、医药生物、机械设备、有色金属板块,主要流出家电、军工、传媒、房地产、建筑装饰板块。 个股方面,本周北上资金净买入居前的个股主要分布于电子电气设备和大消费板块,包括隆基股份、京东方、贵州茅台、恒瑞医药等;净卖出居前的个股包括海康威视、格力电器、海尔智家、沃森生物。 (二)新发基金规模下降,股票投资比例稳定 上周新成立偏股型基金350.36亿份,较前一周557.13亿份大幅下降。基金仓位方面,近半数基金(43.7%)的股票仓位变动不大。 (三)融资余额增加 上周融资净买入112.31亿元,融资余额14828.7亿元,较前一周增加112.3亿元。行业方面,融资资金与北上资金偏好较为一致,均加仓电子设备、电子,以及医药板块。上周融资资金集中买入电气设备、国防军工、电子、医药生物等板块,主要卖出休闲服务、计算机、非银金融等板块。 (四)IPO规模上升 资金流出方面,上周共有16家公司IPO,募集资金109.8亿元,较前一周(9家,98.7亿元)有所上升。本周预计有5只股票IPO。 (五)限售股解禁有所回落 上周限售解禁市值为844.9亿元(首发原股东限售股解禁346.9亿元,首发一般股份解禁174.8亿元,定增股份解禁319.1亿元,其他4.1亿元),较前一周(1887.7亿元)大幅回落,本周解禁规模将反弹至1207.5亿元。 (六)二级市场减持有所回落 据Wind统计,上周重要股东增持10.19亿元,减持162.89亿元,净减持152.69亿元。其中净减持居前的行业为传媒、医药生物、电子。本周重要股东计划减持29.11亿元,增持3.55亿元,净减持金额为25.56亿元,其中净减持金额较大的行业为计算机、电气设备、有色金属。 二、整体流动性:净投放3200亿元 上周央行公开市场净投放3200亿元。为维护年末流动性平稳,上周央行开展4300亿元逆回购,同时有600亿元央行逆回购和500亿元国库现金定存到期,逆回购操作期限为7天+14天,为维护跨年资金面稳定保驾护航。

据同花顺显示,上周,沪指累计跌5.19%,深成指累计跌3.25%,创业板指累计跌2.14%。 上周,整体看,板块快速轮动,节前资金以观望为主。盘面上,旅游、证券、军工等板块涨幅居前,注册制次新、新疆、农业等板块跌幅居前。 值得关注的是,上周医药板块行情回暖,周内累计涨幅达0.75%;同期内,有色金属板块领跌,周内累计跌7.05%。 受此影响,上周新能源汽车ETF产品集体领涨,股票型基金中,周内净值涨幅的前8名均为新能源汽车ETF产品;而跌幅榜单中,10只垫底的产品均为医药主题基金产品。 10只医药主题基金产品领涨 上周,从行业板块来看,波动了半个月的医药板块行情回暖,相应的带动了医药主题基金的业绩。上周,股票型基金中,多只医药主题基金产品行业内领跑。 据Wind统计,上周股票型产品中,净值涨幅前十名均为医药主题基金产品。其中,净值涨幅排名第一的产品为招商国证生物医药,周净值增长率为3.99%。 今年以来,招商国证生物医药累计回报率达50.39%;自成立以来该产品的回报率达51.41%,该产品的基金经理为侯昊。 此外,招商基金旗下的另外一只基金产品招商医药健康产业上周同样涨幅居前,以3.97%的周净值涨幅位于股票型基金的第二位。 上周股票型基金周净值涨幅的前五名还包括长盛医疗行业、易方达生物科技、汇添富中证生物科技A,周净值增长率均超3.00%。 (搜狐财经根据Wind数据端整理) 混合型基金方面,受行业板块影响,上周医药混合产品的净值增长明显。除凯石源A和凯石源C两只产品外,其余8只混合型产品均重仓医药股。 其中,融通医疗保健行业A和融通医疗保健行业C两只产品分别以4.15%和4.12%的净值增长率位于混合型基金周榜的一、二位。 据Wind显示,融通医疗保健行业A和融通医疗保健行业C自成立以来回报率为257.33%和44.64%,,产品经理均为蒋秀蕾。 上述两只产品的重仓股集中于医药股,前十大重仓股中包括健帆生物、泰格医药、长春高新、智飞生物、恒瑞医药等。 此外,上周混合型产品周净值涨幅居于前五名的产品还包括富国生物医药科技、中欧医疗健康A和中欧医疗健康C,上述3只产品的周净值增长率分别为3.31%、3.11%和3.09%。 上周混合型基金的周净值涨幅的前十名中,仅凯石源A和凯石源C两只产品非重仓医药股产品,周净值涨幅分别为2.94%和2.93%。 据Wind显示,凯石源A和凯石源C均重仓金融板块,前十大重仓股中包括邮储银行、农业银行、浙商银行等。 (搜狐财经根据Wind数据端整理) 债券型基金方面,据Wind显示,上周招商安锦A涨幅达3.32%,位于债券基金周涨幅的首位。 此外,民生加银嘉盈、西部利得祥逸C、安信恒利增强A和安信恒利增强C上周领涨,周内涨幅均超1.40%。 (搜狐财经根据Wind数据端整理) 5只有色金属ETF产品周内领跌 股票型基金净值跌幅方面,上周,有色金属ETF产品集体领跌,周内净值跌幅榜单的前五名只产品均为有色金属主题产品。 其中,南方中证申万有色金属ETF周内净值增长率垫底,周内净值下滑7.45% 据Wind显示,上周内,南方基金旗下的另外一只产品,南方中证申万有色金属ETF联接C周净值跌幅为7.07%,位列股票型基金净值跌幅的第二位。 除此之外,信诚中证800有色、南方中证申万有色金属ETF联接A、国泰国证有色金属行业上周的净值涨幅分别为7.06%、7.06%和6.94%。 (搜狐财经根据Wind数据端整理) 混合型基金方面,上周华商基金旗下的4只产品集体领跌。 据Wind显示,华商盛世成长、华商新趋势优选、华商优势行业和华商乐享互联网上周分别跌7.46%、7.18%、7.16%和6.73%。 Wind显示,上述4只华商基金产品的经理均为周海栋,上述产品重仓股均集中在科技板块上,前十大重仓股均包括中国软件、浪潮信息、中国曙光、东华软件等。 (搜狐财经根据Wind数据端整理) 债券型基金跌幅方面,华商基金旗下两只可转债华商可转债C和华商可转债A跌幅分别为4.80%和4.79%,周内净值增长率垫底。 (搜狐财经根据Wind数据端整理) 此外,上周债券型基金周净值垫底的融通可转债C和融通可转债A,周内净值增长率均跌4.28%。

9月14日,沪指高开0.48%,深成指高开0.63%,创业板指高开1.24%, 据同花顺显示,上周,沪指累计跌2.83%,深成指跌5.23%,创业板指跌7.16%。 上周,板块上,创业板低位股持续修复,医药疫苗、半导体板块继续反弹;注册制次新、无线充电、光伏等板块涨幅居前。 上周,公募基金整体表现“低迷”,股票型基金中,周内仅11只产品实现净值增长;混合型基金中,77只产品实现净值增长。 仅11只股票型产品周内净值增长 上周,股票型基金整体涨势走低,仅一只产品周涨幅超1.00%;仅11只产品周内净值实现增长。 据Wind统计,上周股票型产品中,净值涨幅排名第一的产品为方正富邦中证保险,周净值增长率为1.96%。 今年以来,方正富邦中证保险累计回报率达17.23%;自成立以来该产品的回报率达55.84%。 除方正富邦中证保险外,上周,3只港股通产品周净值涨幅均位于股票型基金的前十位,分别为鹏华港股通中证香港,泰康港股通中证香港银行C和泰康港股通中证香港银行A,周净值涨幅分别为0.33%和0.28%。 此外,广发中证全指汽车A和广发中证全指汽车C周涨幅再度进入股票型基金的前十名,周净值增长率均为0.28%,涨幅位于股票型基金第三位。 据Wind显示,上述两只产品经理为罗国庆,自成立以来该产品的回报率达-3.37%,今年以来,上述产品业绩回暖,今年内产品回报率达16.69%。 此外,上周,股票型基金产品净值增长率排名前十的还有中融国证钢铁、民生加银医药健康、以及鹏华国证钢铁行业,周产品净值增长率分别为0.11%、0.10%和0.08%。 (搜狐财经根据Wind数据端整理) 混合型基金方面,南方君信C周内涨幅为0.69%,周内净值增长幅度排名第一。据Wind显示,南方君信C自该产品成立以来回报率为-1.01%。 除此之外,万家基金旗下万家瑞益生A和万家瑞益生C上周净值涨幅分别为0.66%和0.65%,位于混合型产品涨幅的二、三位。据Wind显示,该产品自成立以来回报率达46.65%。 Wind数据端显示,万家瑞益生A重仓地产股,前十大重仓股包括保利地产、万科A、金地集团以及华夏幸福。 (搜狐财经根据Wind数据端整理) 债券型基金方面,据Wind显示,上周民生加银嘉盈净值涨幅达2.16%,位于债券基金周涨幅的首位,该产品已经连续两周成为债券型基金涨幅榜的榜首。 此外,中邮稳健合赢、安信恒利增强A、安信恒利增强C以及金鹰元盛富上周领涨,周内涨幅均超0.30%。 (搜狐财经根据Wind数据端整理) 医药、半导体主题基金周内领跌 股票型基金净值跌幅方面,上周,医药以及半导体ETF产品集体领跌。其中,国联安中证全指半导体ETF周内净值增长率垫底,周内净值下滑9.37% 此外,据Wind显示,上周内,国联安中证全指半导体ETF联接C和国联安中证全指半导体ETF联接A周净值跌幅分别为8.54%和8.53%,位列股票型基金净值跌幅的第三、四位。 值得关注的是,上周,部分医药主题产品下滑明显。招商国证生物医药、金鹰医疗健康产业C和金鹰医疗健康产业A产品净值下滑幅度居前,均超7.90%。 据Wind显示,招商国证生物医药自成立以后该产品的回报率为47.34%,产品经理为侯昊。 招商国证生物医药其前十大中仓股中包括药明康德、沃森生物、智飞生物、华兰生物以及康泰生物。 (搜狐财经根据Wind数据端整理) 混合型基金方面,国信永丰医药健康上周内净值跌幅排名第一,周内累计跌幅为11.00%。 此外,诺安基金旗下的诺安和鑫、诺安成长再度进入混合型产品净值跌幅前五名的榜单,周内跌幅分别为10.05%和9.64%。 值得关注的是,另一只去年的热门基金银河创新成长周内净值同样大幅下滑,周内跌幅达8.75%。 (搜狐财经根据Wind数据端整理) 债券型基金跌幅方面,金信基金旗下两只可转债金信民旺C和金信民旺A跌幅分别为7.94%和-7.93%,周内净值增长率垫底。 据Wind显示,本月内,上述两只产品净值增长率多次垫底。 (搜狐财经根据Wind数据端整理) 此外,宝盈基金旗下的两只债券型产品,宝盈融源可转债C和宝盈融源可转债A跌幅明显,周内净值分别下滑7.45%和7.44%。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估