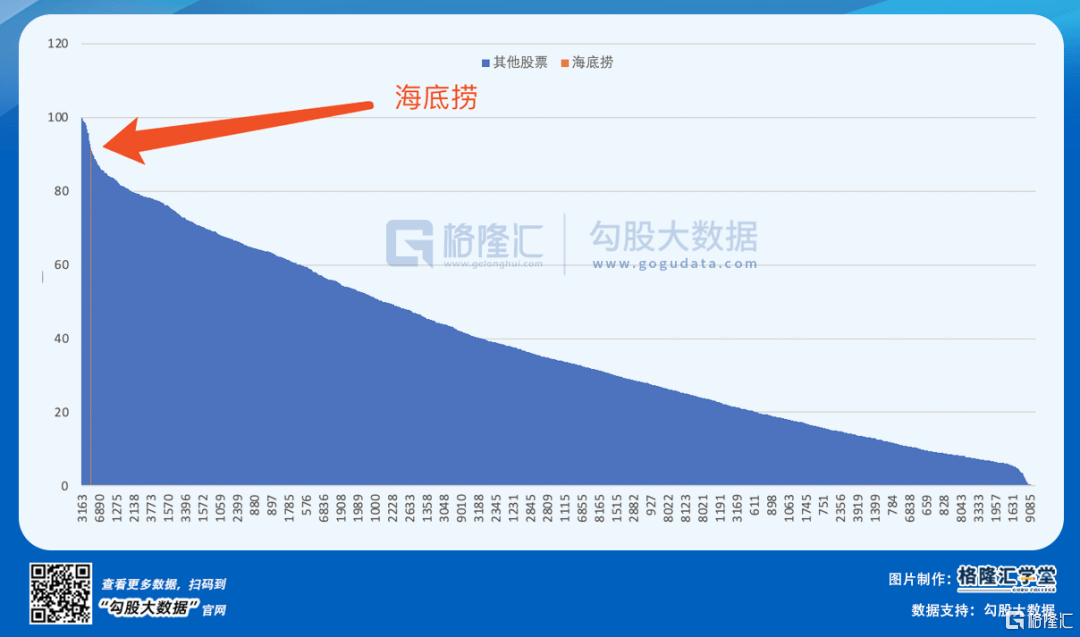

1 筹码在松动。 这是所有筹码高度集中的庄股,最害怕听到的词,就如同听到大厦崩塌前屋梁的咯吱断裂声。 资本市场做局者很多,多数是些窃铢小贼。 但也有骨骼清奇者,妄图一把捞饱的窃国做诸侯者。 这类做局者,要把局做成,就必须用大利益联合维系一群兄弟,高度锁定筹码,然后罔顾宏观、行业的任何问题,罔顾市场的任何质疑,甚至罔顾常识与逻辑,不回头地拉抬股价至近乎疯狂的水平,用枪杆子粗暴“教育”全市场:我的地盘,我说了算。 以此绑架和培养一种信仰:跟着我,有肉吃,任何时候买入都是对的。 等这种宗教般的虔诚终于培养出来,再开始收割——这种收割,往往可以收割很久,而且被收割者的痛感不强。 但,不容易凡。 做这种局,敢藐视一切,把股价拉到上帝都吃惊的水平,其底气与自信,除了讲故事的天赋,其核心依俟者,唯高度控筹,四字而已。 在资本市场,这种局,俗称“凶局”——谓其过于凶残过于贪婪,局做得太大,想一把捞足捞饱,同时也暗示其路途凶险,极易被自身所设之局反噬,机关算尽太聪明,反误卿卿性命。 这是一把双刃剑。所谓成也萧何,败亦萧何——这种“凶局”,成的前提,是筹码高度锁定。 但如败,也一定会败在这个高度锁定——筹码一旦松动,便会如同悬河决堤,一泻千里。 半日跌去90%,毫不为奇。 尸横遍野,没有人能跑得出来。 2 资本市场的设局,如山岳一样古老。 筹码高度集中,股价予取予求,肆意羞辱常识与逻辑,令所有做空者生不如死,捞君不是第一家。 港股前面有远比捞君做得更凶悍、更牛皮哄哄的案例——汉能太阳能。汉能设的局大到了一度令其大股东李河君成为当年中国的首富——你没看错,是960万平方公里的中国首富,不是700平方公里弹丸之地的新加坡首富。 李河君把自己成功打造成一个行业模式的创新者与引领者,向全市场讲了一个完全颠覆科研与行业常识认知的故事:在全行业都认为薄膜路线没有任何优势与前景,并予以放弃的时候,汉能公司宣布自己研发的薄膜路线,其太阳能量转化效率,远高于晶硅路线。而且该路线只有汉能玩得转,市场巨大。 你信不信不重要。枪杆子里面出政权,专治不服。 在2015年5月20日瞬间崩盘前,筹码高度锁定的汉能太阳能,其市值一度冲到了将近3800亿。 它的曼妙身姿(股价)是这么走的: 在崩盘前,它的筹码集中到了什么程度呢? 没有卖盘。 你没有看错,卖盘档口空空如也,根本没有卖盘。 这导致的结果是,所有从基本面与常识面,去试图做空该公司的人,最后都会被“局方”轻而易举的股价拉升打爆。 在汉能股价崩盘前的一段时间,每日沽空量最少的时候只有7万股,做空金额50万,但这可是一只3000多亿市值的股票啊。 这不是人间最惨的。 人间最惨的是,你被打爆以后,你不得不在规定时间内,反向买入股票,平掉空仓,否则违法。 有没有更惨的呢? 有的。 你被迫打自己的脸,并不是最悲哀的消息。悲伤逆流成河的消息是,你在场内盘口,根本买不到货去平仓。 出再高的价,也买不到。 因为根本没有卖盘,一股也没有。 于是,香港(恐怕也是世界证券史上)最匪夷所思的奇观上演了:做空者被迫放弃尊严,低声下气去哀求做局者,在场外高价卖给他一些筹码(港股可以场外交易),用以平仓。 从此再无人敢做空,汉能封神。 问题是,这个世界,真有神吗? 神自己有的是钱,它不会来收割人间的。 太阳底下无新鲜事。这种“凶局”,一层一层股价堆上去,靠的就是不断买股票,然后把买来的股票拿去券商抵押,券商根据抵押股票的市值打一个折扣放给资金,抵押的钱接着买股票,如此循环往复,一直把市面上的浮筹几乎买光为止。 这个游戏的致命点在于:券商为确保自身利益,所有这些抵押盘,都会根据抵押折扣率设置严格的平仓线。一旦筹码松动,股价下行,触及或击破下方的抵押盘平仓线,就会引起自动平仓盘的连锁反应,一层一层,多米诺骨牌一样,迅速击穿而崩溃。 你问,都是“兄弟”,约好的一起“打江山”,筹码怎会松动? 股价(市值)越推越高,故事就越来越不容易匹配上,故事越难越难讲下去,亚力山大同志就会出现,人心就会散,队伍自然也就不好带,内部锁筹松动是必然的。 以势交者,势倾则绝;以利交者,利穷则散。账面财富远不如落袋为安,约好“不求同年同月同日生,但求同年同月同日死”的“兄弟伙”,一定会有人开始提前兑现跑路。 最关键,“叛变革命”的筹码,无需太多。只要能打穿最近一层抵押盘的平仓止损线,引发后续连锁反应,整个大厦就会轰然崩塌。 2015年5月20日,没有任何预兆,汉能股价瞬间崩盘,一泻万里: 没有人能跑得出来,所有参与者都成为了殉葬品。 包括做局者。 事发反常必有妖。 人类最大的教训,就是从来不吸取教训。 很多人还活着,大概率是因为,这些人,从来选择站在常识这一边,站在时间这一边。 3 我是做交易出身的。海底捞这个故事,说实话,感觉并不比汉能、乐视性感多少。是不是一个局,是怎样一个局,故事能不能讲得下去,我相信市场会做判断。我自己没有能力,也并不准备做出判断。 我做了23年的交易员,我的优势是熟悉盘口。 K线是这个世上最昂贵的图画,也是这个世上最实诚的语言——它的背后,都是真金白银在拼杀、博弈,它能提供你想要的所有信息。 从交易数据层面,我能做出的基本判断是: 1)海底捞筹码高度集中,集中度或超过港股史上绝大多数最知名庄股; 2)海底捞筹码在开始松动,看似稳若磐石,实际或危如累卵; 先看筹码集中度——我都用数据说话。 港股实行的是二级托管,查不到直接持股人与集中度,这点很烦。但这并不妨碍我们假道伐虢,去抽丝剥茧,挖出背后的“真凶”。这条道之一,就是席位托管数据。 感谢勾股大数据网站(www.gogudata.com),那里有所有港股最详实最全面的席位数据。数据显示,前十大席位,合计占了海底捞99.06%的持股——这意味着,外面几乎没有什么浮筹: 在港股,这种集中度,也许不算前无古人,后无来者,但一定是确定的佼佼者。 其中第一大席位UBS,持股84.19%——这无疑就是海底捞创始人张施两家的持股: 剩下的第一大席位是HSBC汇丰,最近的持股占比大约7.55%: 这个席位的持股数在4亿股左右,最近一年,这个席位每天都只有极小量的变动,近乎“卧底休眠”——大概率就是锁筹的兄弟伙或外部核心机构的持股席位了。 所以,光这前两大席位,就占了海底捞所有发行股本的91.74%。 这个数据有多高呢? 我做了一个统计,单按照前两大席位持仓占比,从高到低排序,在所有2000多只港股(包括了那批市值极小、高度控筹,每天自弹自唱,专门用来收割零星散户的老千股)中,海底捞这个数据,排名第20位——而市场平均值,只有38%。 除去前两大席位之后,然后剩下大约3%是港股通席位,其他剩下的几个前十的席位也只有5.5%的持股量——整个股权集中度之高,实已登峰造极。 再来看看第二个判断:海底捞筹码在开始松动,看似稳若磐石,实际或危如累卵。 我还是用数据说话。 首先就是港股通资金的决绝撤离。 当然,你得明白,港股通对一个有梦想的陆资庄股,意味着什么? 2015年港股通刚开的时候,一个满心憋屈的哥们眼含热泪对我说:兄弟,你知道以前我做个港股的庄,有多辛苦吗?交易量又低,日复一日艰难收集筹码,等你要拉升了,一堆资金包括大股东都可能跳出来和你对着干,临时换汇调集资金又千难万难。现在有了港股通,你等着看,我分分钟打爆那些土鳖! 是的,不用换汇,不用把资金挪到香港就能买入股票的港股通,就是所有陆资庄股前期底仓卧底、后期四两拨千斤应急部队的快速通道。 这部分筹码(钱),除了极少数误打误撞,根本不知情就买进去了幸运儿,绝大多数,就是如假包换的离做局者最近、最贴身的钱——它们会拥有最优先级别的知情权、埋伏权,以及撤离权。 查这个数据并不难,APP上每只个股下,都有其详实的港股通资金流向数据(见下图): 其中,红色线条就是港股通的持仓占比变化。 很明显,从9月开始,港股通筹码就开始了持续而坚决的卖出撤离。 对海底捞的普通持股者来说,这不是一个好消息。春江水暖鸭先知,要知道,当年2015年,汉能的崩盘,就是从这部分“私房钱”的偷跑开始的。 松动的第二个证据,是认清真相的人民群众开始踊跃参军,无所畏惧地奔赴战场。 在港股,锁定所有发行在外筹码,并不意味着万事大吉。做空机制的存在,可以令市场上凭空多出筹码——除非市场上根本无券可借。 而这部分不断冒出的“新”筹码,会永远游离在做局者控制范围之外,且没有一劳永逸的解决路径,唯一的办法,就是真金白银,靡费弹药死磕,不断强行拉高,逼爆做空盘。 问题在于,如果群众认定你的故事讲不下去,杀了夏明翰,自有后来人。而做局者的弹药,以及股价拉抬空间,是有限的。 故事、弹药也有涯,而做空筹码无涯。以有涯随无涯,殆已。 沽空预警数据,从APP上也可轻松查到。 数据显示,尽管做空者一批批被团灭,但却前赴后继,越来越多: 上图黄色,代表市场上空仓未平仓的总量。 随着海底捞的股价越来越高,未平仓总量也越来越高,而且每日沽空股数也不断上升。 事实上,对于高度控盘的股票来说,做空它是很危险的。今年7月份,海底捞未平仓空仓总量达到历史新高,超过8000万股。随后海底捞有钱任性,一波粗暴拉升,部分空头被打爆,被迫翻多回补,未平仓总量下降到了6600万股左右。 但这并未吓退空方。未爆仓的那些空仓,未见丝毫平仓迹象,而新增空仓数据,经过短暂下降,有开始迅速恢复、堆积。 即使那部分未平仓的6600万股,也占了总股本的1.25%,足以引发任何连锁反应。根据APP沽空预警的数据,空仓平均成本为55.75元,而海底捞周五的收盘价为56.15元,基本上已经在空头的总体盈利点附近(见下图): 这意味着,做局者又面临着不惜代价,死命护盘的大战——以现在筹码集中度与交易量,但凡击穿敏感线,引发哪怕区区一百万股的抵押平仓,股价就可能是一泻千里,不可收拾。 这会陷入一个恶性循环:因为在高位不断有人下空单,做局者为了不让自己的融资盘爆仓,必须要时刻维持股价。 而近期海底捞从近期高点下跌已经有10%,这是最需要护盘的时候,也是最容易看出做局者实力与境况的时候。 没错,继续看逐笔成交交易数据明细,尤其尾盘——这是研判筹码松动的第三维度数据。 如果故事还有足够讲的空间,如果还有足够子弹拉抬股价,如果筹码依然紧致,做局者会优哉游哉,闲庭信步。 但如果不是,而是各种逼仄,各种捉襟见肘,各种气喘吁吁,那就只能四两拨千斤,用最低成本,取巧做表面文章了。 但凡做交易出身的,一定都已明白我在说什么:做尾盘。 我们来看看最近几天海底捞尾盘的走势。 上周五: 上周四: 上周三: 所有基金经理都这么干过:身体虚弱,力有不逮,根本无法持久战时,选择在尾盘搞偷袭。 中文有两个词,“色厉内荏”,以及,“凭谁问,廉颇老矣,尚能饭否?” 表达的是一个意思。 4尾声 希伯来语系有一句偈语:贪婪者的墓地层层叠叠。 无论做局者,还是跟局者,他们其实有一个共同的身份:贪婪者。 如果这是一个局,我一点不在意,也不好奇它的结局。 因为, only the dead have seen the end of war。

在刚刚过去的7月,A股市场宽幅震荡。在震荡过程中,哪些个股获主力资金悄然加仓,或许能从股东户数中找到答案。 Choice数据显示,截至记者发稿,有超过400家上市公司披露了截至7月末的股东户数。其中,有18家公司7月股东户数下降超过20%,对应公司筹码集中度大幅提升。 值得关注的是,这18家筹码集中度大幅提升的公司,7月股价平均涨幅高达40.28%,大幅跑赢上证综指约30个百分点。其中,飞亚达、鼎捷软件月内股价更是完成翻倍。 详情请扫二维码↓

牛市的时候,每只股票看上去都不便宜了,好股票已高高在上,不好的股票仍没有投资价值,但市场就是能涨,易涨难跌。为什么呢?当然,可以从经济周期、估值、资金等各个角度分析,还可以从僧多筹少的角度理解。 股票筹码就那么多,相对于58.66万亿A股流通市值,IPO、再融资那点量,占比很小。实际上,IPO、再融资也不占用资金,资金只是从投资者手中转移到上市公司手中,上市公司拿到资金后,不管是存银行,还是建厂房、买设备、发工资、采购原材料,这些钱转一圈可能又回到投资者手中了。而且,由于存款派生、经济繁荣,钱转几圈后,只会越来越多。 筹码相对有限,一旦牛市趋势确立(确立的原因是此前反复下跌,再也跌不下去了,钟摆已向左摆到极限,只能向右摆),场外追涨资金会源源不断流入场内追逐有限的筹码,僧多筹少的局面就出现了。越来越多的资金流入场内(反映为客户保证金增加),市场的上涨,并不消耗资金,越涨场内资金越多,场内资金越多越上涨,二者互相促进,导致牛市会涨到瞠目结舌的地步。 僧多筹少,筹要捂牢。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估