虽然全球市场仍存在较大的发展不确定因素,且全球范围内的复工复产进度不一,今年全球经济的发展形势自然也是非常严峻的。本来,股票市场属于经济晴雨表,并率先反映出全球经济的真实走向,但从目前美股市场的走势分析,股市晴雨表的功能似乎有所变化,美股市场的走向似乎更像是美联储货币政策的晴雨表。 纵观过去多年的时间,美联储一直对美股市场的走势产生出重要性的影响。面对危机的到来,虽然应对办法不少,但美联储的应对招数却非常多,且政策出炉的力度往往远超过市场的预期。 早在今年3月份,美联储先后出炉了刺激经济的策略,甚至采取了无限量化宽松的对策,想尽办法在短时间内解决掉流动性挤兑的风险。很显然,经过了美联储等多方面的努力,全球市场的流动性挤兑压力暂时得到了缓解。但是,面对短暂性的应对措施,显然并未从根本上解决掉问题,股票市场的走势并未真实反映出美国经济的走向。 近日,正当市场担忧着美股市场可能会出现二次探底的走势时,美联储却再度放出大招,宣布推出二级市场的企业信贷工具,这也是美联储首次在二级市场购入公司债券。虽然后遗症不少,但足以体现出美联储刺激经济、稳定股市的决心。由此可见,经过了这一系列的举措之后,美股市场的走势已经不是真实表现出经济晴雨表的功能,而是更像美联储货币政策的晴雨表表现,美联储放水的力度,则是从一定程度上影响着美股市场乃至全球股票市场的走向。 与美股市场相比,A股市场同样深受到货币政策的影响,货币放水力度的大小,则是直接影响到股市乃至房地产市场的走势。不过,相对于美联储的放水力度,国内央行的货币放松力度却稍显谨慎,在央行货币放水的背后,更注重资金流入实体,并不希望资金变相流进了股市乃至房地产市场。 美联储全方位刺激经济,甚至不惜代价为市场提供流动性的支持,一方面在于维系资本市场的流动性宽松状态,避免年初发生的流动性挤兑压力;另一方面则是在于想尽办法稳定经济,而资本市场聚集了大量的社会财富,对当地投资者来说,他们的投资信仰更多体现在股票市场身上。这与我们的投资者不同,我们的投资者则更偏爱于房地产市场,房地产投资则是成为了国内投资者的投资信仰,由此也造成了多年来股市与房地产市场的不同表现。 美联储大力度为市场输入流动性,后遗症肯定存在,但站在美联储的角度思考,稳定经济以及为市场提供流动性支持的重要性显然更显重要,应对当下危机似乎成为了当前美联储政策出炉的关键所在。至于后续的影响,则可能还有更大力度的应对措施。 至于A股市场,在全球货币放水的环境下,只要不发生年初全球市场流动性挤兑的问题,那么应该不会轻易发生大幅下跌的走势。很显然,面对当前的经济发展环境,维系流动性稳定乃至流动性宽松状态,则是更影响着股票市场的走势。 但是,对A股市场来说,目前距离3000点大关也仅有一步之遥的空间了。但是,作为一道长期的心理关口,市场对3000点的进攻却显得比较谨慎,从近期A股市场的日均成交量能变化情况分析,市场资金在股市冲关之际,却稍显谨慎。不过,与沪市指数相比,市场则更注重深市指数的波动表现,尤其是创业板指数等指数的表现。从某种程度上分析,沪市指数的参考意义已经骤然下降,聚集大量传统周期企业的沪市市场,似乎已经很难反映出新经济环境下的发展状态了。 因有着2015年股市加速去泡沫、去杠杆的经验教训,国内股票市场在上行的过程中,却显得谨慎不少。与此同时,从近年来的货币政策出炉力度来看,也是更针对于流动性注入实体经济,尽可能避免过度进入股市、房地产等市场。但是,假如全球货币持续宽松,且内外部市场环境趋于稳定,那么也很难阻挡股市向上突破的趋势,当然相对于美股市场,A股市场的向上突破会显得压力不少。 但是,作为以资金推动作为主导的A股市场,要想向上突破,一方面需要非常牢固的底部基础支持,通过底部充分洗盘,充分震荡,才能够为向上突破减轻压力;另一方面则是需要持续性的量能支持,量价齐升则是股市向上突破的关键条件。然而,面对上方的压力,市场资金的态度却是相对谨慎的,似乎更惧怕外部不确定因素以及内部监管风向的变化,或许这一种3000点恐高症现象仍然存在,这也是约束着市场量能持续放大的因素。 不过,3000点的强压,终究还是会得到突破,只是时间的长短。在此期间,量能持续放大的力度以及货币放水的态度则影响着市场的走向。市场向上突破可能会比想象中来得曲折与复杂,但经历了长期的震荡行情后,股市底部基础已经比较扎实,向上突破只是时间上的问题了。

6月18日周四,A股市场出现震荡走势,钢铁板块震荡走强,光刻胶板块上涨幅度较大,前期涨势强劲的医疗器械、国防军工、生物疫苗板块则处于跌幅榜前列,市场成交量一般,分化依然明显。 最近A股市场逐步震荡回升,目标是收复3000点失地,美股则不断走出反弹走势,隔夜道指结束了三连涨出现一定回落,但跌幅不大,纳指则连续第4个交易日收高,这说明科技股依然是美国最具有较优势的方向,受到各类资金追捧,传统的银行、航空、能源等周期性股票则出现集体下跌,尤其是油轮股受到疫情冲击大幅下挫。投资者主要关注美国经济复苏状况及冠状病毒疫情的反弹迹象,美联储主席鲍威尔敦促国会不要太快取消财政支持,并重申美联储将直接购买公司债券,包括公司债ETF等,这将是美联储在经济方面采取的最新举措,逐渐从购买ETF转向直接购买公司债券,将以更大力度支持经济复苏。美联储在3月底宣布将启动两项工具,PMCCF与SMCCF,已进入9.6万亿美元的公司债市场,前者直接从发行者手中购买债券或通过二级市场购买一些跟踪所有等级债券指数的ETF,当然这一举措也受到了例如投机垃圾站等质疑。鲍威尔表示,市场正在发挥作用,购买公司债将更好地提振市场信心。 经济数据方面,美国5月份零售销售环比增长17.7%,增速达到经济学家预期的两倍,为史上最大环比增幅,这组数据表明在经历了4月份创记录的下降后,美国消费者支出正迅速恢复,这对股票市场投资者来说是一个好消息。5月份零售销售环比大幅增长,主要由于很多州封的锁隔离措施逐步解除,经济活动开始复苏,复苏速度超过了很多机构的预期,如5月非农就业数据超出预期。但美国新冠疫情仍在快速扩散之中,专家预计第二波高峰可能正在到来,这对美国未来的经济复苏还会造成较大困扰。人口密集一些州例如佛罗里达、德克萨斯州的新增确诊人数还在创新高,美国各地举行游行示威也无疑加重了疫情扩散。目前新冠病毒药物研究在治疗方面、医疗方面均取得了一定进展,新冠病毒是全球所有国家的共同敌人,各国都在积极应对,防止病毒扩散,没有任何国家能独善其身,因此全球必须联合起来共同抗疫。我国已表态,一旦研发出新冠病毒疫苗,将作为全球公共产品向所有国家开放,这体现了我国负责任大国的态度。 在贸易方面,6月14日美国媒体报道中国再次成为美国最大的贸易伙伴,中美贸易额4月份增至297亿美元,较3月份增长了43%,再次超过美国与墨西哥和加拿大的贸易额,但中美月度贸易仍远低于2018年10月创下614亿美元的历史纪录。美中贸易全国委员会会长克雷格·艾伦表示,中国可能成为今明两年全球经济增长最大引擎,希望美国公司能从中受益。根据世界银行的预测,中国是今年唯一可能实现正增长的主要世界经济体,我国在疫情防控方面取得了良好成效,随着复产复工及商业活动的逐步开展,我国经济复苏力度较大。 欧洲方面,受到经济逐步复苏与好于预期的经济数据的刺激,欧洲三大股指近期全线上涨。 英国发布了好于预期的就业数据,截至4月份的三个月失业率意外持平3.9%,许多企业得益于政府救助,保持了员工雇佣状态。此前受到市场关注较高的德国汉莎航空正与工人代表协商一份削减22,000个全职岗位的裁员计划,并寻求在6月22日前达成协议,加上政府救助,德国汉莎航空将有望避免破产的命运,股价也出现了较好回升。 原油方面,国际能源署上调石油需求预测,国际油价周二收涨。2020年国际原油需求将有所回升,相对前几个月,下半年石油需求回升力度较大。美国WTI轻质原油期货和布伦特原油期货均已上涨超过3%。国际金价方面,近期出现了微涨,由于对第二波新冠疫情的担忧,市场避险需求得以维持,8月交割的黄金期货小幅收涨,每盎司1,736.5美元。 现在全球金融市场巨震已到第二阶段末期,第三阶段即将来临。我在三月全球资产暴跌时提出全球金融市场确认完成需经过三个阶段,现已确认完成流动性枯竭、所有资产泥沙俱下的阶段,进入全球央行放水、流动性过剩,推高欧美股市乃至全球资本市场的阶段,美股更是大幅回升,几乎收复了今年的失地。A股市场虽然没有美股涨幅大,但A股市场大幅下挫的可能性不大,收复3000点只是时间问题。尽管现在北京地区出现了局部疫情,但我国已有半年的疫情防控经验,通过及时采取隔离措施能够防止疫情扩散,对经济面的影响也较小,不必过度担忧。经济方面,5月份我国经济数据与4月相比有了普遍回升,这是经济刺激计划加上疫情度过后经济自然回升的结果。虽然复苏力度不是V型反转,但回升力度已经很大,一定程度上可以提振市场信心。 现在价值投资已成为A股市场最主流的投资理念,从市场表现来看,与个人投资股票相比,投资基金具有更大胜算,从2015年6月12日5178点到现在正好五周年,在过去五年中虽然指数下跌了40%,但仍有一批基金出现了较理想的收益。根据媒体统计,前海开源基金在过去五年成功实现两次逃顶、三次抄底,夺得了五年来股票型基金与混合类基金的第一名,其中前海开源再融资股票基金以107.78%的收益排名普通股票型基金的第一名,前海开源国家较优势混合以132.78%的收益排名混合类基金第一名。从5178点到现在,前海开源基金能获得普通股票型混合基金双料冠军,再次说明坚持价值投资,做好公司的股东,同时通过对市场大势的判断来抓住市场的方向性机会,可以获得较好的投资回报。未来A股市场的走势依然是分化的走势,建议投资者还是以价值投资作为最主要的投资理念。

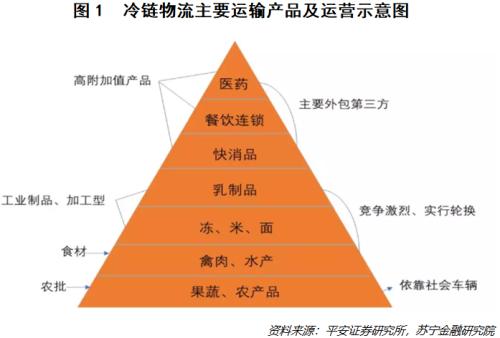

北京防疫警报全面拉响! 截至6月15日24时,北京本地新增新冠肺炎病例已在5天内破百,而这些病例几乎都有新发地农产品(行情000061,诊股)批发市场活动史。当新发地市场的三文鱼案板被检测出新冠病毒后,不少人都将目光投向了三文鱼及其背后的冷链物流。 根据现有的研究资料,“连肺都没有”的三文鱼基本不可能是病毒传播的中间宿主,故而疫情的卷土重来,很有可能是病毒通过冷链从海外传播进来的结果,很多传染病资深专家都给出了这一猜测。正因如此,与冷链物流相关的一系列问题就此成为了疫情之外,各方人士无比关注的焦点。 我国冷链物流行业现状如何?又存在哪些漏洞?我们不妨从头说起。 一 啥是冷链物流? “冷链物流”这个名词看似高冷,其实距离你我并不遥远。 由于生鲜产品从出厂到运输再到消费者手中,需要消耗较长时间,不利于其保鲜,因此人们想到将冷冻工艺与制冷技术应用至生鲜产品的物流过程,以此来确保易腐易损产品在生产、贮藏、运输、销售到消费前的各个环节,始终处于特定的低温环境,从而保证质量、减少损耗。这便是所谓的“冷链物流”,多应用于食品、农产品、快消品与医药领域(见图1)。 举个通俗点的例子,如果“一骑红尘妃子笑,无人知是荔枝来”的故事发生在今天,那么为了让杨贵妃能吃到宛如刚从树上摘下来的新鲜荔枝,大概要采取这样的方式来运输荔枝: 先是有专门的冷藏设备设计和制造商,为荔枝运输提供技术保障与配套设施,比如冷藏车生产、冷机制造等等;再要经过干线运输、冷库运营与城市配送等环节的相互配合,以此来确保荔枝在流通中始终处于低温环境之中,直到送达杨贵妃手中。 而这便是现代冷链物流大体上的全部过程(见图2)。 本质上讲,冷链物流还是物流,其核心目的自然是保障生鲜、快消品以及医药行业等特殊商品的品质,并保证货物运输的时效性。 可是,既然名字里多了高大上的“冷链”字样,冷链物流自然拥有一些与众不同的特征,主要有二: 其一,过程更加复杂。 冷链物流中的产品在流通的过程中需要遵守3T 原则(即Time流通时间、Temperature贮藏温度和Tolerance产品耐藏性)。由于这些产品的品质会随着温度与时间的变化而变化,因此不同种类的产品都必须要有各自对应的温度控制和储藏时间,且要求运输者必须追踪监督商品的整个流通过程,这便极大地增加了冷链物流的复杂性。 其二,成本更高。 通常来说,需要用冷链进行运输的产品都要求时效和温度,同时在运输的每个环节也对温度和湿度都有较高要求,运输条件堪称“苛刻”。不仅如此,生鲜与其他易腐产品还需要特定的运输设备、温控设备、保鲜设备和储存设备,每一样设备都是价格不菲,这些都大大抬高了冷链物流的各方面成本。 至此,冷链物流的大致轮廓已呈现在各位眼前。 二 冷链物流缘何被重视? 长期以来,由于投入门槛高、运营成本贵、回报周期长等与生俱来的行业属性,冷链物流一直不温不火,2016年冷链物流收入甚至不到社会物流业总收入的3%。 然而,最近几年,冷链物流却摇身一变成为香饽饽,不仅各路商家竞相热捧,就连国家都多次发布政策文件对冷链物流予以支持,诸如“顺应现代流通模式发展趋势,加快冷链物流创新发展”、“加快建设以冷藏盒低温仓储运输为主的农产品冷链系统”一类的字样更是被频频提及。 是什么让冷链物流越来越被各界所重视?在我看来,原因有三: 第一,居民消费升级的提速。 根据国际惯例,人均GDP达到1万美元左右时,消费需求增长将从生存型、数量型向发展型、享受型转变。2018年我国人均GDP为9771美元,2019年则突破1万美元,标志着国人已进入消费升级的重要窗口期,反映到食品上,就是人们对于质量、营养、口感、安全等方面的价值日益重视。 低温食品售价虽然偏高,但一般保质期更短,口感相应更佳、营养也相对更丰富,是当前消费升级的重要方向,冷鲜肉、低温奶等商品的备受欢迎就是佐证;而低温食品在储存、运输、销售过程中需要全程冷链,那么其需求的蓬勃增长自然就带火了冷链物流。 以冷鲜肉为例,冷鲜肉又称排酸肉,在冷链环境下经历了较充分的解僵成熟过程(加工、流通和零售过程中始终保持在0~4℃),微生物繁殖受到抑制,肉质细嫩,滋味更加鲜美;反观热鲜肉这种最传统的市售猪肉,多为半夜屠宰、清晨供应上市的新鲜肉,其生产简单易行,但口感和风味较差,食品安全同样难以保证。 第二,生鲜电商的爆发式扩容。 受需求端消费升级、互联网的大发展与便利生活趋势的影响,整个零售行业也开始自我革新,生鲜电商便是因此而得以蹿红。 由于生鲜购买为高频次的即时性消费,故而消费者对生鲜送达的时效性和新鲜度提出高要求,不断考验生鲜零售商的物流水平。而根据平安证券的研究报告,生鲜电商冷链物流成本占比达到了20%~40%,若是某一家能在冷链部分有实质性的突破,必然会与竞争对手拉开差距。正因如此,以盒马鲜生、苏鲜生、每日优鲜等为代表的生鲜电商巨头们都开始重金投入自建冷链体系,并极大地推动了冷链物流行业的发展。 第三,国人安全意识的提高。 2016年3月,山东省“数亿元疫苗未冷藏流入18省”的消息霸屏朋友圈,事件的不断发酵引发了国民对疫苗与其他药品运输的高度关注,而其中的破题关键恰恰在于冷链,该事件的深远影响也在相当程度上倒逼着冷链物流的发展。 虽说我国冷链物流行业正在快速发展,但与发达国家相比,我国人均冷库容量、冷链流通率以及农产品冷藏运输率等多项关键指标仍有显著差距,冷链基础设施不完备叠加生鲜产品自身保质期短、易损坏等特点,使其在层层流转中产生较高的损耗率,其中果蔬、肉类、水产品损耗率远超发达国家平均水平(见图3)。 不过,差距的存在也说明潜力的巨大,在国家政策支持、居民消费升级、行业不断进化的综合影响下,预计我国冷链物流将迎来一个高速增长的黄金期。 三 冷链物流的漏洞有哪些? 可即便如此,冷链物流中存在的种种问题依然不容忽视。此次北京新冠肺炎疫情的反弹,又再度提醒了所有人:冷链物流运输过程中的漏洞亟需尽快补上,否则必定是后患无穷。 总结起来,冷链物流共有三大痛点: 一则,食品安全保障较低。 尽管我国先后出台了《食品冷链物流追溯管理要求》《冷链物流分类与基本要求》等冷链物流标准,但这些标准大多为推荐性参考标准,缺乏强制力。 对于生鲜农产品行业来说,由于流通环节众多,流通标准要求较高,在缺乏行业标准和有效监督的情况下,产品品质很难得到保证。即使部分平台会提供食品溯源服务,在经过复杂的流通环节后,也无法确保食品安全。更有甚者,很多企业表面打着全程冷链的旗号,实际上为了节省物流成本,运用敞篷车运送低温物品或进行间歇式供冷,在运送途中关掉冷冻设备。 这绝非少数现象,不仅会大大降低食品质量,还会给我国食品安全问题埋下隐患,北京新发地市场上的三文鱼案板上检测出新冠病毒,或许也能由此得到解释。 二则,冷链物流体系不够健全,信息化、自动化水平不高。 生鲜农产品在运输过程中需要各个环节的密切配合,这就在客观上要求更为全面系统的基础设施建设。然而,我国食品冷链体系建设进程较为缓慢,直接制约了冷链流通率的提高。 例如在运输环节,据统计我国约有13.4万辆冷藏车,仅占货运汽车的0.3%;且由于质量检验标准缺失,资源利用率低,导致专业的冷链运输设备利用率并不高。同时,市面上还存在许多非法改装冷藏车的现象,这又给食品安全带来了挑战。此外,冷链食品在配送过程中信息化程度低,缺乏系统化、规范化、连贯性的运作,信息多靠人工传递,效率低下,“断链”现象颇为严重,极大地限制了冷链系统的及时性。 再如装卸环节,相当一部分企业依然采用人工搬运的传统方式,机械化水平偏低,既浪费了人力资源,又会因为在装卸过程中无法保持低温而造成食品的腐败。 三则,冷链物流技术专业人员匮乏。 冷链系统的建设和操作对专业化要求很高,需要由专业的人才来完成,大体包括技术型人才、信息型人才和管理型人才三大类。然而有数据显示,目前全国每年从全日制物流专业毕业的人数大约有20万,但物流人才的缺口高达130万,供不应求之势极度明显。这当中,专业冷链物流人才供给的形势更为严峻,很多企业员工都缺乏对冷链物流技术的深入认识,很大程度上影响了冷链物流的发展。 这些痛点,也指明了接下来我国冷链物流行业需要努力的方向。 四 结语 疫情的反复无常,相信任何人都不愿意看到。 好消息是,在发现新增病例的第一时间,北京就做出了迅速的反应,并且在信息通报上做到及时透明,各项防控措施也都执行得到位且彻底。更何况几个月下来,我们在防控新冠疫情上已经积累了丰富的经验,我们有足够的底气和信心再次战胜新冠病毒。 不过,冷链漏洞导致病毒输入的可能性,仍然值得行业去反思。 关于疫情倒逼产业升级的故事,我们已经见得太多太多。或许对于冷链物流来说,这也是一个全新的发展契机。 吃一堑长一智,衷心希望,类似的情况不要再次发生。

导语:越来越多的人们意识到,在经济不平等未得解决的前提下,试图解决种族问题无异于饮鸩止渴。 距离弗洛伊德被警察暴力执法事件已经过去了两周有余,美国的抗议示威还没有平息的迹象。 蔓延美国数十个大城小镇的抗议游行集会仍在进行,6月12日亚特兰大白人警察又枪杀了一位黑人男性,再度激起民愤;多个地区群众销毁了包括华盛顿在内的各个白人领袖雕像,西雅图市民甚至自行建立了“国会山自治区”,警察已从该区域撤退;即将到来的本周五6月19日恰逢美国解放黑奴纪念日“六月节”,各地群众都已表示将在当天发起盛大的抗议活动,包括Twitter等大公司都宣布将当天定为节假日。 这已经是继1968年以来,美国爆发的覆盖范围最广、群众参与度最高、冲突形势也最严峻的种族动乱。 (美国首都华盛顿市区 图片来源:PABLO MONSALVE/VIEWPRESS VIA GETTY) 种族矛盾在美国已经有几百年的历史渊源。本次弗洛伊德引发的大型动乱事件也表明,在过去的数十年里,种族不平等并未得到缓解,反而愈演愈烈。 除了抗议游行、解除警力这些正当诉求,还有一些令众人匪夷所思的事正在发生:经典影片《乱世佳人》被HBO下架,知名美剧《老友记》的主创对当年选择的主角中无一黑人演员表示致歉,世界一流学府伯克利音乐学院因为允许波士顿警察使用其校园内的卫生间而道歉,谷歌Chrome浏览器团队表示可能将替换代码中“黑名单(Blacklist)、白名单(Whitelist)”的引用,将其改为中性词汇……此类事件近来层出不穷。 近年来,美国政治正确“矫枉过正”的现象一直引发争议。百老汇知名音乐剧《哈密尔顿》大量启用黑人等有色族裔演员,与历史事实完全不同;JK罗琳的新作舞台剧《哈利波特与被诅咒的孩子》中的赫敏也由黑人演员扮演,突破观众的惯有认知;各大公司都设立首席多元文化官(ChiefDiversityOfficer)这一角色,往往由高管层中的唯一一位黑人担任…… 这些举动引发了许多少数族裔和白人的广泛不满,已经造成了一系列社会负面影响。这也是为什么特朗普能够在2016年通过挑拨种族仇恨获得大批白人底层群众支持,最终入主白宫的部分原因。在这个节骨眼上,特朗普更是打起了种族分化这张牌,宣布6月19日将在俄克拉荷马州塔尔萨市重启竞选集会,塔尔萨城在1921年曾爆发残酷的种族屠杀事件。特朗普此举意图在刺激黑人,稳固白人极右翼的支持。 可见,形式主义的解决方法无法解决问题,甚至会成为利益集团挑逗群众情绪的工具。造成种族不平等的根源问题却少有人触碰。 也许存在少部分极端分子故意制造事端、趁火打劫。然而,大批群众冒着感染新冠病毒的风险游行聚集,平价超市Target遭到洗劫,背后的愤怒情绪绝大部分是来自于美国社会长期的经济和社会不平等现象。 50年前,在民众的激烈反抗下,美国废除了种族隔离法。然而种族不平等问题却没有显著改善。绝大多数黑人在经济上处于社会底层。研究表明,以目前状况,美国的黑人家庭将需要努力至少200多年才能达到白人家庭今天的财富水平。在过去30年内,白人家庭的平均财富增长了84%,是黑人的3倍和拉丁裔的1.2倍。目前白人家庭财富是黑人和拉丁族裔的10倍。25%的黑人家庭只有少于5美元的存款,并有四成6岁以下的黑人儿童生活在贫困中,而白人儿童仅为一成。 需要注意的是,处于美国中下层的工薪阶层难以翻身,贫富差距日益增大是一个资本主义经济体制问题。由于历史渊源等因素,大多数生产资料被白人资产阶级所占领,广大民众只能依靠出卖自己的劳动维持生计,奴隶制的最大受害者黑奴更是无法逃脱被严酷剥削的命运。 因此,绝大部分黑人及少数族裔有很大比例处于经济底层是一个日积月累的体制问题,而不是出于许多舆论所宣称的“黑人智商低”、“黑人不努力”等这类污名化黑人群体的借口。不仅是黑人族裔面对着难以翻身、贫富分化的问题,社会底层其他的少数族裔和白人也面临着同样的困境: 首先,美国工薪阶层收入长期停滞,富人阶层收入高速增长。根据美联储经济数据库的数据,在1990至2019年期间,美国普通工薪阶层(含中层管理人员和非自营律师、医生等高收入人群)平均每年的工资增长率仅为4.6%,略微跑赢通胀3.4%,实际增长率为1.2%左右。 (来源:美联储经济数据库Fred) 这一数据与富人阶级财富快速增长形成鲜明反差。过去35年中,最富有的1%人口的税后实际收入增加了200%,平均每年增长率超过5%,是位于社会中间阶层(60%的人口)的5倍。过去10年里,在美联储和全球其他主要央行超级宽松“放水”政策的支持下,以股票、债券等为主要资产的富人财富更是水涨船高。 桥水创始人达利欧曾反复强调,今天的美国面临的是1930年代以来最严重的贫富差距,最富裕的1%人口拥有的财富和最贫穷的90%人口的财富几乎一样多。调查显示,美国有70%的人是“月光族”,46%的成年人甚至拿不出400美元的应急支出,截至2015年有超过20%的美国儿童仍生活在贫困中。巨大的贫富差距将严重阻碍经济增长,也会造成政治上左派和右派的两极分化和社会极度撕裂,横亘美国社会10年的30年代大萧条就是明证。 其二,工薪阶层赋税沉重,富有阶层逃税合法。美国富人们各种避税和规划的方式,使得富人的实际税率比工薪阶层还低。美国税法规定,家庭年收入达到$18,000的贫困家庭已经需要支付15%以上的收入税,然而亿万富翁们的实际税率却和贫困家庭一样在15%左右。例如2012年总统大选候选人罗姆尼,年收入为1370万美元,在2011年的个人实际税率仅为14%,而“股神”巴菲特的个人实际税率比他公司的普通员工还要低。 其三,贫富差距还体现在了教育不平等,形成恶性循环。收入前40%的群体平均花在子女教育上的费用是收入在后60%群体的5倍。这一点加剧了中下阶层经济状况下行的恶性循环——一个地区的学校通常由当地税收支持,意味着穷人区的公立学校得不到足够的资金、教育质量不高,造成了教育质量的进一步不平等,再度扩大了贫富差距。 其四,底层群众无法获得法律上的平等对待。表面上大家都可以请律师在法庭上为自己申诉,但普通人往往无法负担巨额律师费。老百姓与政府、富人或者大型公司打官司,胜算微乎其微。在社会上获得不公平对待时,普通人想要寻求法律途径大概率是申诉无门。 事实上,不仅是黑人身陷囹圄,美国中年白人底层民众的日子同样不好过。这部分人群的死亡率自2000年以来显著升高,被诺贝尔经济学家克鲁格曼称为“美国式绝望”,指出“他们从小就被教育相信美国梦,因而在无法实现时难以承受”,更多地走上了酗酒、吸毒甚至自杀的绝路。这种绝望被特朗普所利用,公开宣扬种族主义和贸易保护主义,把经济困境归咎于其他民族,赢得了曾经屠杀有色人种的白人种族主义“三K”党的热烈支持,造成了美国社会的进一步撕裂,老百姓则将承担最大的苦果。 本次抗议事件爆发以来,包括苹果、星巴克等各大巨头公司纷纷表态,以捐赠、制作BLM运动周边产品等方式支持黑人运动。然而,其中大多数公司的应对措施浮于表面,并没有解决本质问题。苹果、微软等公司甚至把大笔款项捐到了一个叫做“黑人的命也是命基金会”的组织,然而该组织的主要使命却是促进社区和警察组织的联系,与BLM运动中完全解除警局编制的诉求完全相反。 光明的一面是,本次参与示威的群众诉求逐渐在“黑人的命也是命(BlackLivesMatter)”的基础上增加了“打倒富人(EattheRich)”的口号。越来越多的人们意识到,在经济不平等未得解决的前提下,试图解决种族问题无异于饮鸩止渴,甚至还会进一步加剧社会矛盾。 美国的经济不平等现象发展至今,社会变革需求已十分迫切。2020年的美国经历了新冠疫情、经济衰退、种族动乱并即将迎来新一届总统大选,这场大考才刚刚开始。

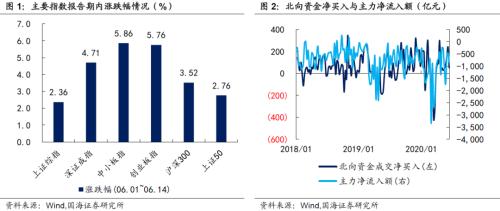

投资要点 权益市场 报告期内(2020.06.01-2020.06.14),各大指数均震荡上行,其中中小板指涨幅最大。截至6月12日收盘,上证综指上涨2.36%,报收2,920点;深圳成指上涨4.71%,报收11,252点;创业板指上涨5.76%,报收2,207点。报告期内,沪深两市主力资金累计净流出1295.23亿元,较上期少流出1034.13亿元;北向资金成交净买入额为289.67亿元,较上期多买入57.75亿元。 细分来看,按照行业分类,报告期内休闲服务、传媒、电子、医药生物、汽车涨跌幅靠前;农林牧渔、建筑装饰、钢铁、采掘、建筑材料涨跌幅靠后。报告期内主力净流入额靠前的行业为综合、休闲服务与银行。市场整体估值小幅回升,截至6月12日,全市场PE(TTM)为18.78倍。行业估值方面,计算机、通信、传媒、医药生物、纺织服装、家用电器、食品饮料、休闲服务等行业较其他行业估值稍高,位于中位数上方,其他行业则保持在中位数水平及以下水平。 转债二级市场 报告期内(2020.06.01-2020.06.14),转债市场跟随权益市场上涨,但表现弱于权益市场。其中中证转债上涨0.07 %,报收342点;上证转债上涨0.05 %,报收309点;深证转债上涨0.07 %,报收237点。报告期内,转债累计成交额2,731亿元,日均成交额273亿元,较上期继续回落。存量转债方面,截至06月12日,存量公募可转债共计255只,转债总余额约为人民币4,065.72亿元。转债个券涨跌互现。其中有128只转债价格上涨,涨幅前五分别是振德转债、龙蟠转债、新泉转债、溢利转债、富祥转债;有127只转债价格下跌,跌幅前五分别是国轩转债、广电转债、盛路转债、金牌转债、麦米转债。 报告期内,转债市场的整体转股溢价率水平继续回落。截至2020年06月12日,转债市场平均纯债溢价率为36.70%,上期为34.00%;平均转股溢价率为28.90%,上期为31.55%。行业方面,位居首位的是建筑装饰(51.04%),建筑材料行业(13.29%)的平均转股溢价率最低。相对而言,大盘券转股溢价率最高,为30.82%。2018年以来上市的新券转股溢价率仍然显著低于老券,2018年、2019年上市转债的平均转股溢价率分别为39.94%、21.33%。 转债一级发行 报告期内,有16只转债发布发行公告,无新券上市。统计转债发行预案,目前有25家转债已通过证监会核准但尚未发行,有22家已通过发审委审核,合计47家,总规模达604.13亿元。 基金持仓跟踪 截至2020年一季度末,基金持有转债市值1097.99亿元,环比上涨17.01%,占转债市场比重为21.66%,环比轻微下滑1.49%。基金重仓可转债中,持有家数前三转债分别是光大转债、苏银转债、中信转债;持有市值前三转债分别是光大转债、苏银转债和浦发转债。从2019/12/31到2020/3/31,基金持有数量占存量比重提升最多的是桃李转债(44.36%)、游族转债(40.16%)、欧派转债(39.98%);而下降最多的是中来转债(-44.70%)、富祥转债(-32.53%)、中鼎转2(-23.92%)。 风险提示 第一,权益市场走高后大幅回落;第二,货币政策发生不利变化。 【可转债双周报】 一、二级市场概况 1.1、权益市场 报告期内(2020.06.01-2020.06.14),各大指数均震荡上行,其中中小板指涨幅最大。截至6月12日收盘,上证综指上涨2.36%,报收2,920点;深圳成指上涨4.71%,报收11,252点;创业板指上涨5.76%,报收2,207点。报告期内,沪深两市主力资金累计净流出1295.23亿元,较上期少流出1034.13亿元;北向资金成交净买入额为289.67亿元,较上期多买入57.75亿元。 细分来看,按照行业分类,报告期内休闲服务(11.49%)、传媒(9.01%)、电子(8.47%)、医药生物(6.84%)、汽车(6.27%)涨跌幅靠前;农林牧渔(-2.74%)、建筑装饰(-0.26%)、钢铁(0.05%)、采掘(0.27%)、建筑材料(0.37%)涨跌幅靠后。报告期内主力净流入额靠前的行业为综合、休闲服务与银行。 市场整体估值小幅回升,截至6月12日,全市场PE(TTM)为18.78倍。行业估值方面,计算机、通信、传媒、医药生物、纺织服装、家用电器、食品饮料、休闲服务等行业较其他行业估值稍高,位于中位数上方,其他行业则保持在中位数水平及以下水平。 1.2、转债市场 报告期内(2020.06.01-2020.06.14),转债市场跟随权益市场上涨,但表现弱于权益市场。其中中证转债上涨0.07 %,报收342点;上证转债上涨0.05 %,报收309点;深证转债上涨0.07 %,报收237点。报告期内,转债累计成交额2,731亿元,日均成交额273亿元,较上期继续回落。 存量转债方面,截至06月12日,存量公募可转债共计255只,转债总余额约为人民币4,065.72亿元。其中有242只债券收盘价格大于等于100元的发行面值。票面价格最高的为英科转债,收于579.00元;票面价格最低为亚药转债,收于80.14元。 报告期内,转债个券涨跌互现。其中有128只转债价格上涨,涨幅前五分别是振德转债(60.09%)、龙蟠转债(26.37%)、新泉转债(20.55%)、溢利转债(17.77%)、富祥转债(16.94%);有127只转债价格下跌,跌幅前五分别是国轩转债(-24.31%)、广电转债(-15.73%)、盛路转债(-7.14%)、金牌转债(-5.64%)、麦米转债(-4.94%)。 报告期内,转债市场的整体转股溢价率水平继续回落。截至2020年06月12日,转债市场平均纯债溢价率为36.70%,上期为34.00%;平均转股溢价率为28.90%,上期为31.55%。行业方面,位居首位的是建筑装饰(51.04%),建筑材料行业(13.29%)的平均转股溢价率最低。相对而言,大盘券转股溢价率最高,为30.82%。2018年以来上市的新券转股溢价率仍然显著低于老券,2018年、2019年上市转债的平均转股溢价率分别为39.94%、21.33%。 目前,大部分存量转债的转股溢价率水平分布在0%-40%,纯债到期收益率分布在-5%-3%。不考虑正股基本面,单纯考虑转债性价比(转股溢价率低于20%,纯债到期收益率高于2%),截至06月12日,有正裕转债(18.70%、2.07%)、君禾转债(16.37%、2.06%)、新春转债(17.13%、2.75%)、雷迪转债(15.64%、2.06%)、久吾转债(10.11%、2.06%)、均达转债(17.46%、2.94%)、哈尔转债(19.79%、2.00%)、华锋转债(18.45%、2.82%)、鸿达转债(18.21%、2.49%)满足要求。 二、一级市场概况 2.1、发行与上市 报告期内,有16只转债发布发行公告,有万青转债(06月03日网上发行,募集资金10.00亿元)、今天转债(06月04日网上发行,募集资金2.80亿元)、楚江转债(06月04日网上发行,募集资金18.30亿元)、家悦转债(06月05日网上发行,募集资金6.45亿元)、宝通转债(06月05日网上发行,募集资金5.00亿元)、飞鹿转债(06月05日网上发行,募集资金1.77亿元)等;无新券上市。 2.2、待上市情况 统计转债发行预案,目前有25家转债已通过证监会核准但尚未发行,有22家已通过发审委审核,合计47家,总规模达604.13亿元。 三、基金持仓跟踪 截至2020年一季度末,基金持有转债市值1097.99亿元,环比上涨17.01%,占转债市场比重为21.66%,环比轻微下滑1.49%。基金重仓可转债中,持有家数前三转债分别是光大转债、苏银转债、中信转债;持有市值前三转债分别是光大转债、苏银转债和浦发转债。 从2019/12/31到2020/3/31,基金持有数量占存量比重提升最多的是桃李转债(44.36%)、游族转债(40.16%)、欧派转债(39.98%);而下降最多的是中来转债(-44.70%)、富祥转债(-32.53%)、中鼎转2(-23.92%)。 四、风险提示 第一,权益市场走高后大幅回落。 第二,货币政策发生不利变化。

北京再次发现新冠本土病例的周末,我正好应邀参加在河南省会郑州举行的“空中丝绸之路”(Air Silk Road)座谈会。说实话,当时的心情是战战兢兢,一直戴着口罩,不与任何人握手,发完言后立刻离开会场。四个月的抗疫经历,让我变得自觉,生怕从北京来的自己成了新的传染源。 相比之下,从北京去的几位欧洲国家驻华大使看上去却很轻松。他们对中国疫情很放心,也高度赞赏从郑州飞欧洲“空中丝绸之路”的不错进展,更看好后疫情时代的中国以及河南的发展前景。卢森堡首相贝泰尔还专门发来视频赞许河南的全球贡献。会上,河南省长尹弘雄心勃勃,希望在借“空中丝绸之路”几年来的成功经验推动河南更高水平的对外开放。 2020年初夏的地球,恐怕很难想象在其他国家的哪个城市,会有这样高规格的推动本地城市融入全球化的会议。在西方媒体里,到处都叫嚷着“全球化已死”、“本国第一”,推动全球化有时竟变得有一些非主流。 从这个角度看,这个座谈会像是来自中国的一剂苏醒针,打在已休克两个多月的全球化身上,希望治愈病得不轻、因疫情病情加重的全球化。 数据证明了中国的确是全球化稳定的正能量。根据世界贸易组织的报告预估,新冠肺炎疫情将使2020年全球贸易缩水13%至32%。这个缩水主要来自美国。作为全球第二大贸易国、第一经济体,2020年美国对外贸易总额逐月下降,4月比1月下降了22%。而作为全球第一贸易大国的中国,在2月触底后呈反弹之势,5月份已大体接近于疫情前的正常值,成为全球贸易的压舱石。 换句话说,美国的萎靡让世界贸易变得越来糟糕,而中国的复苏努力让世界贸易止损。观察国际投资、并购、物流、信息、货币等全球流动的基本变量,同样呈现出了中国兴、美国衰的消长趋势。如果再增加特朗普政府不断“退群”的变量,全球化正在越来越表现出“去美国化”、“趋中国化”的全新迹象。 全球化肯定不会死。人类文明进程本身就是伴随全球化交流的进程。16世纪前,早期全球化是零散的、缺乏系统的,以香料丝绸为主的东西方文明交流。此后,以欧洲列强的殖民扩张为主要动力,全球化呈现出技术普及、人口流动、文明融合的初期迹象。而20世纪以后,美国的贡献则依赖于信息产业革命,让世界互动呈现前所未有的频繁盛况。 可惜的是,美国领衔的全球化并没有带来共赢的结果。二战以后,新独立的100多个亚非拉国家绝大多数至今仍是低收入国家,仅有中国、韩国等少数几个国家从低收入陷阱中爬出。糟糕的是,一些富国甚至还面临着跌入陷阱的窘境。这些都成了反全球化者、保护主义者的重要借口。 中国吸取了全球化的消极教训,很早就主张全球化应是共赢的、包容的、平等的、安全的、互联互通的,这与单赢的、封闭的、非对称的、暴力的、中心边缘式的美式全球化大相径庭。 在后疫情时代,中国想让全球化焕发生机,并不容易。除了必须获得世界的信任之外,中国还必须抑制病毒在国内大规模复发的可能性,并通过国内复苏刺激下一轮的全球化。当务之急是,中国既要更精准地减少人员感染与死亡,还要出台足够有效的政策、创造足够多的就业、纾困足够多的企业。 我对中国、对北京有信心。病毒在变异,疫苗问世仍很难,疫情在一个或多个中国城市出现小反弹在所能免。不过,中国人不会惧怕抗疫进入2.0时代,正如同我在郑州的战战兢兢,中国人正在形成应对传染病的交往习惯。社会心理、口罩数量、检测仪器、大数据追踪、医疗准备都要强于1月份,没有理由在新的大考中不做得更好。 虽然“考卷”变得更难了,但我觉得,变难的“考卷”,才是中国迈向全球强国必须经历的风雨。经历过了,风雨就成了加冕礼。 以下为英文版 China won‘t watch globalization die By Wang Wen When new locally transmitted COVID-19 cases were confirmed in Beijing in the past weekend, I was attending a forum on the “Air Silk Road” in Zhengzhou, capital city of Central China‘s Henan Province. I was quite nervous, frankly speaking, and I kept my face mask on in the meeting room and didn’t shake hands with anyone. After my speech, I left the forum quickly. Having been through the about-five-month fight against the novel coronavirus, I am cautious. And I, who came from Beijing, was afraid of becoming a new source of infection in Zhengzhou. This was in contrast to how certain European ambassadors who travelled from Beijing appeared at the conference - they were very relaxed. They said they are very confident in China‘s epidemic control measures and spoke highly of the Air Silk Road, or a cargo air route, that links Zhengzhou and Europe. They were optimistic about further prospects for development in China and specifically Henan Province. Prime Minister of Luxembourg Xavier Bettel sent a video clip to compliment Henan’s global contribution. The province‘s governor Yin Hong hopes that Henan will open up more and take advantage of the Air Silk Road. At the moment, it is unthinkable for any city outside of China to organize such a forum now to push for greater integration with globalization.This seems to be out of the mainstream when many Western media outlets believe “globalization is dead,” and that their own countries should come first. The forum in Zhengzhou was an energizing catalyst that reinvigorates the sick state of globalization, which has suffered even more due to the COVID-19 pandemic. Data has proven that China is stabilizer of globalization. The WTO on April 8 said that world trade is expected to fall between 13 percent and 32 percent in 2020. The drop will mainly come from the US, whose imports declined 20.5 percent in April from January while exports fell 28.1 percent in the same period. ButChina‘s imports and exports in the first five months of 2020 have maintained a slight year-on-year dip of 4.9 percent. Meanwhile, exports in May increased 1.4 percent. China has become ballast stone of world trade. In other words,the declining US has worsened world trade while the revival of China has been striving to save the world from more losses.Given data of the flow of international investment, mergers and acquisitions, logistics, and currency, people can see that China is rising and that the US is clearly declining.In addition to the variables of the reckless Trump administration, globalization is becoming more de-Americanized and more sinicized. Globalization will not die. The process of globalization is a part of the process of human civilization. Before the 16th century, globalization in its early stage was fragmented and unsystematic. It was about spices and silks trade between Eastern and Western civilizations. After that, with the colonial expansion of European powers as the main driving force, globalization showed initial signs of the popularization of technology, population mobility, and civilization integration. After the 20th century, the US made a great contribution to globalization, primarily with an information revolution. It‘s a pity that the US-led globalization hasn’t brought about a win-win result. Most of the over 100 Asian, African and Latin American countries that gained independence after WWII so far are still low-income countries. only a few countries such as China and South Korea have emerged from cycles of poverty. Worse still, some rich countries are now facing the dilemmas of falling into the middle-income trap. These have all become excuses of anti-globalists and protectionists. China has learned lessons about globalization and has hence advocated that it should be win-win, inclusive, equal, safe and interconnected. This suggestion greatly differs from the US-style of globalization that is unilaterally benefited, exclusive, asymmetric and in which countries are divided into those at the center and those being marginalized. In the post-pandemic era, it‘s not easy for China to revitalize globalization. In addition to winning trust from the outside world, China must also curb the possibility of a large-scale epidemics rebounding. At the same time, China needs to stimulate the next round of globalization through domestic economic recovery.An urgent task now is to reduce infections and deaths and introduce enough effective policies, create as many as possible jobs, and bail out enough companies. I have confidence in China and Beijing. The virus is mutating, and developing a vaccine is very difficult. It‘s inevitable that a small rebound will appear in one or several Chinese cities. However, the Chinese people aren’t afraid of fighting a virus battle 2.0. Chinese people are being accustomed to the social habits that need to be formed to cope with this infectious disease. The preparation in terms of social psychology, number of masks, testing kits, big data tracking, and medical supplies are far superior to what the country had in January. There is no reason that China will not do a better job in the new test this time. (The author is professor and executive dean of Chongyang Institute for Financial Studies at Renmin University of China, and executive director of China-US People-to-People Exchange Research Center. His latest book is Great Power‘s Long March Road.)

导言 又到了一年一度需要减肥秀肌肉的季节,关于怎么才能减肥,人们一直认为要么“管住嘴”也就是少吃点,要么“迈开腿”即多运动,或者是双管齐下,既要少吃点又要多运动,那么到底哪一种减肥方式的效果会更好呢? 密歇根大学罗斯商学院的Brent McFerran和香港科技大学商学院的Anirban Mukhopadhyay于2012年发表在《心理学》杂志上的论文《肥胖理论预测实际体重》(Lay Theories of Obesity Predict Actual Body Mass)研究了人们关于肥胖原因的看法对实际体重和食物消耗量的影响。 在一系列遍及三大洲五个国家的研究中,作者发现:第一,人们主要认为肥胖要么是由于缺乏锻炼引起的,要么是由于饮食不当引起的;第二,运动理论家(那些认为缺乏运动导致肥胖的人)比饮食理论家(那些认为饮食不当导致肥胖的人)更容易超重,前者超重人数是后者的2倍,即使在控制了几个已知的体重指数(BMI)相关性后,这种效应仍然有效;第三,这一效应背后的机制是,前者倾向于比后者吃更多的食物,这表明肥胖有一个重要的、普遍的、迄今被忽视的心理诱因。 研究背景 肥胖是一个重大公共健康问题,尽管科学家对肥胖的原因进行了大量的研究,但他们在很大程度上忽视了民众对于肥胖诱因的看法( 人们对许多现象的原因和后果持有常民理论(朴素的看法)(Ross & Nisbett,1991;Wyer,2004)。尽管这些看法有时候与科学共识相吻合,有时候则不一致,但它们仍然可以对人们的判断和行为产生深远、持久的影响(Dweck,2000)。例如,Robins 和 Pals(2002)跟踪了几百名学生在大学期间的学习情况,他们发现关于不及格原因的常民理论(即不及格是由于缺乏智力还是缺乏努力)预测了无助的反应和自尊的下降,最终是成绩的下降。 在本文,作者检验了关于肥胖(或者是更普遍的体重增加)原因的类似朴素看法,并证明了这些看法对个人的实际体重和食物消耗量有着强大和系统性的影响。 作者预测,在其他条件相同的情况下,运动理论家应该比饮食理论家有着更高的体重指数。换言之,与饮食理论家相比,运动理论家认为饮食对体重的边际影响更小,因此应该会摄入更多的卡路里,从而变得更重(因为他们额外运动所消耗的卡路里要少于额外摄入的卡路里)。 本文报告了六项实验的结果,作者在这六项实验中检验了上述预测。 实验1 前提假设 人们通常将肥胖归因于饮食不当、缺乏运动、遗传学,而很少将其归因于其他因素。人们比医生更不可能相信饮食不当是肥胖的主要原因。 实验 从全国代表性样本中抽取301名韩国人(女性占比54%,男性占比46%,平均年龄为32.61岁,年龄范围从15岁到68岁),并测试他们认为的肥胖的主要原因:饮食不当、缺乏运动、遗传。 实验结果 超过90%的参与者认为肥胖的主要原因是饮食不当(50.4%)或运动(41.3%),只有8.3%的参与者认为肥胖的主要原因是遗传。 正如所料,饮食理论家的体重指数(21.55,2.82)明显低于运动理论家(23.10,3.80)。 尽管在总体样本中有更多的饮食理论家,但在达到美国国家健康研究院制定的超重医学标准的参与者中,运动理论家人数(30人)几乎是饮食理论家(17)的2倍。 实验2 实验 实验结果 表1 预测体重指数的线性回归结果 运动理论和体重指数之间存在着正相关关系,运动理论和饮食理论之间存在着负相关关系,遗传理论和体重指数之间的相关性不显著。 与正常体重的参与者相比,超重或肥胖的参与者更不可能将饮食不当作为肥胖的原因,也就是说他们给予饮食理论的权重更低。 即使在控制了其他已知的肥胖原因之后,饮食理论家超重的可能性也明显低于运动理论家。 实验3 实验 有303名法国参与者(女性占比43%,男性占比57%,平均年龄42.44岁)完成了实验2中的实验,并增加了一些额外的控制变量:当前和童年时代的社会经济状况,居住地城市化情况,怀孕状况、就业状况、自我报告的整体健康状况、对营养的兴趣、吸烟和自尊。 实验结果 图1 体重指数是对饮食理论信仰强度的函数 超重的参与者比正常体重的参与者给饮食理论打的分数更低。 实验4 实验 由于在前三项实验中提出的问题本身可能引起了参与者对饮食理论和运动理论的认可,否则参与者对这些理论的信念可能并不明显。为了解决这个问题,作者从一个在线小组招募了251名美国人(女性占比64%,男性占比36%)参加第四项实验。 实验4的参与者首先要回答一个开放性的问题:“一般情况下,你认为一个人超重的主要原因是什么?”参与者可以在电脑屏幕上的空格里输入答案,然后再输入他们的性别、身高和体重,最终换算成体重指数。这两个编码不考虑 实验结果 图2 体重指数是关于肥胖原因看法的函数 结果和前面实验的结果相同,持有饮食理论者占比最高(49%),其次是饮食理论和运动理论(20.3%),最后是运动理论(15.1%),因此饮食理论和运动理论占比接近85%。 重要的是,将那些自发地只持有饮食理论者和只持有运动理论者进行比较,结果显示出一种趋势:运动理论持有者的体重指数再次高于饮食理论持有者。 有趣的是,那些将饮食不当和缺乏运动都作为肥胖原因的参与者的平均体重指数大约是饮食理论持有者和运动理论持有者的平均值之间的中点。 实验5和实验6目的是调查在前4项实验中观察到的结果背后的发生机制,从而验证因果关系。 实验5 实验 参与者是172名不列颠哥伦比亚大学本科生(女性占比58%,男性占比42%),他们在实验室参与一系列实验,以换取课程学分。在进入到实验室后,所有参与者都被给予一个不透明的杯子,里面有7个独立包装的巧克力,他们可以在完成实验时吃掉巧克力。这些参与者被告知巧克力是以前实验时留下的,他们可以随意吃任何他们喜欢吃的东西。 在完成其他几项均与食物无关的实验后,参与者完成了实验4中的测量,在参与者离开后,实验人员计算他们留下的杯子里剩下的巧克力的数量。 实验结果 人们并不一致认为过度饮食(或运动不足)是肥胖的主要原因,控制了年龄和性别的回归分析结果显示,与相信是不当饮食导致肥胖的人相比,相信是缺乏运动(而不是不当饮食)导致了肥胖的人吃了更多的巧克力。 实验6 实验 参与者是香港理工大学的93名本科生(女性占比52%,男性占比48%),他们来到实验室完成多项实验以换取学分。每个参与者都有一个工作台,上面有一台电脑和一张纸,参与者的任务是阅读一篇描述(虚构)论文,论文指出,肥胖几乎完全是由暴饮暴食和不当饮食造成的,或者是由于运动不足造成的。 在阅读完文章之后,参与者要用一句话概括文章信息,并回答一个问题:它表明了什么是肥胖的主要原因,回答的范围从1(饮食)到7(运动),然后所有参与者对文章传递的信息的可信度进行评估,评估范围从1(一点也不可信)到7(非常可信),阅读文章所花的时间也被电脑记录了下来。 实验结果 接受运动理论的参与者比接受饮食理论的参与者吃得多,这说明对肥胖原因的看法影响了食物消费。 结语 关于肥胖原因的常民理论对食物消耗有着因果影响,相信饮食不当导致肥胖的人不太可能超重,这一事实是支持医学结论的,即减肥最有效的途径是改变饮食习惯;而那些强烈认为是运动不足而不是饮食不当导致肥胖的人往往有更高的体重指数。 另外仅仅告诉人们是吃的太多导致了体重增加是可以阻止变胖的。 加入蒙格斯智库知识星球 蒙格斯智库知识星球是这么一个地方: 1、经济、金融、法律、风险领域很多问题涉及敏感话题,要说透,在微信群和公众号有诸多不便,因此蒙格斯智库借助知识星球这个平台,在合法合规前提下基于观察和原理直言不讳,给读者带来真实而有价值的洞察。 2、蒙格斯智库研究报告前期主要针对机构客户,为了践行知识普惠,现知识星球里免费分享蒙格斯原付费研究报告的节选。 3、蒙格斯智库汇集了经济、金融、法律、风险领域的一流专家学者团队,是分享专家们零散思想火花的地方,也是答疑解惑的地方。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估