近日,万达商管发布公司债券2020年半年度报告。 近日,万达商管发布公司债券2020年半年度报告。 报告期内,公司实现合并口径营业收入172.75亿元,同比下滑47.73%。其中,投资物业租赁及管理161.32亿元,同比下滑6.11%;酒店运营3.1亿元,同比下滑57.5%;物业销售亏损1658.61万元,同比下滑100.12%。 同期,公司毛利率为72.35%,同比增长25.28%;净利润63.9亿元,同比下滑36.22%;归属母公司股东的净利润62.41亿元,同比下滑34.2%;经营活动产生的现金流量净额1.16亿元,同比下滑95.21%;资产负债率为50.94%,较上年末下滑1.64个百分点。 截至2020年6月30日,公司有息负债规模为1817.79亿元,其中短期借款6.27亿元、一年内到期的非流动负债(有息部分)656.97亿元、长期借款921.64亿元、应付债券207.12亿元、其他非流动负债 25.79 亿元。

1 今日,A股行情套路满满,上午火热得不行,下午却冰冷如初,来了一个大大的倒V型行情。下面这张图,或许能够真真切切反映股民们的心理状态: (来源:网络) 上午撑大盘的银行股同样如此,银行ETF(512800)盘中一度大涨1.3%,随后一路下挫,收跌0.64%,盘中剧震2%。 (来源:Wind) 个股而言,南京银行暴跌逾4%,宁波银行跌2.3%,招商银行跌2%,五大行纷纷下挫。 (来源:Wind) 银行板块今日之表现,跟大盘有关,也跟多数银行在上周末披露的业绩无不关联。下面,我们来详细聊一聊市场非常关注、经营优秀的3家银行:招商银行、宁波银行、平安银行。 2 先看“零售之王”,过往表现极为优秀的招商银行。据财报披露,上半年营收1483.5亿元,同比增长7.27%,归母净利润为497.88亿元,同比下滑1.63%。 (来源:Wind) 分季度看,Q2营收为717.5亿元,同比增长3.15%,归母净利润为219.93亿元,同比更是下滑13.32%。纵观招行2002年上市以来,鲜有季度出现负增长的。并且今年Q2净利润呈现二位数的大幅下滑,更是罕见。 不过,今年上半年整体股份制行的净利润增速是-8.49%,目前除了少数几家城商行,还没有那家大行把净利润做成正值的。那么,招行上半年下滑1.6%,好像并不多。 再看平安银行,上半年营收为783亿元,同比增速为15.48%,归母净利润为136.78亿元,同比下滑11.2%。分拆来看,Q2营收404亿元,同比增长14.28%,归母净利润为51.3亿元,同比大幅下滑35.53%。 (来源:Wind) 宁波银行上半年营收为783亿元,同比增速为23.4%,归母净利润为78.43亿元,同比增长14.6%。分拆来看,Q2营收91.2亿元,同比增长13%,归母净利润为38.4亿元,同比增长11.16%。 如果单从利润增速上来看,宁波银行表现最好、招商银行次之,平安银行最差。但为何宁波银行今日下跌超2%,在3家银行中下跌最多,平安银行业绩增速最差反而仅仅下跌0.33%呢? 单看利润增速,其实并不能很好地反应出银行的真实水平,要结合坏账拨备覆盖率来综合一起看。 还是先看招行,截止上半年底,招商银行报备率为440.8%,相比去年年底上升14个百分点。如果维持拨备覆盖率不变,招行上半年的净利润则同比增长13.7%。 (来源:Wind) 宁波银行拨备率为506%,绝对数值是三家最高的,然而相比去年底下滑18个百分点。如果该数据维持不变,该行净利润仅仅是略微增长,并没有财报数据显示那般亮眼。 平安银行上半年利润增速两位数下滑,是3家银行中最大的,然而坏账拨备覆盖率相比去年末提升38%。提升幅度非常之大,可见利润下滑只是将利润隐藏起来了。如果维持去年的拨备水平,上半年利润增速大致是不增不降的。 不过,整体而言,三家银行是A股36家银行中表现优秀的一批的龙头了。 3 上半年,这三家银行不良坏账率的表现不尽相同。招行、宁波、平安三家分别为1.14%、0.79%、1.65%,相比去年末分别下滑0.02%、-0.01%、0。 (来源:Wind) 从数据上看,银行并没有因为新冠疫情、宏观经济增速压力而导致不良坏账有较为明显的变化呢! 今年上半年,国家政策层面给予实体经济一系列的大礼包。比如,进一步通过引导贷款利率和债券利率下行、发放优惠利率贷款、实施中小微企业贷款延期还本付息、支持发放小微企业无担保信用贷款、减少银行收费等一系列政策,推动金融系统全年向各类企业合理让利1.5万亿元。 此外,贴息等优惠贷款政策、中小企业延期还本付息延长至2021年3月末、银行费用减免等措施也都将推动银行及非银行金融机构均让利于实体企业。 可见,银行部分对公贷款的资产状况并没有显现到当下的财报中去,但未来,尤其是明年一季度后会逐步反应出来。所以,未来一段时间,不良贷款率应该会有一定幅度的上升趋势,侵蚀银行利润增长。 此外,今年上半年央行降准降息以及窗口指导,导致银行关键的盈利指标——净息差出现较大幅度的下滑。截止6月底,招行、宁波、平安净息差分别为2.5%、1.78%、1.29%,同比下滑分别为0.2%、0.3%、1.33%,相比去年末分别下滑0.09%、0.06%、1.33%。 净息差的下滑,对于银行利润会产生实实在在的影响,毕竟会冲抵资产规模带来的增长效应。那么,下半年净息差还会继续下降吗? 可能性很小。这一点我们看看反应市场真实利率的国债收益率就知道了。 上半年,国债收益率曲线走了一个V型反转,10年国债收益率在4月份下跌到逼近2.5%,但随后开始持续反弹,目前收益率已经回到3%以上,这是疫情之前的利率水平。 (来源:英为财情) 4 其实,早在8月10日,银保监会发布了二季度银行业主要监管指标数据情况。今年上半年,商业银行累计盈利10268亿元,同比去年上半年下滑9.13%。这个下滑比例是较大的,夸张的说,历史罕见,毕竟一度还正向增长5%。净利润负增长,息差的收窄是一方面(而资产规模较快增长实现了“以量补价” ),更多是资产质量走弱导致的。 这跟上市银行披露的状况大致相似。银行业绩下跌如此之多,其实市场已经有所预期——银行股今年整体表现萎靡。 不过,银行经营有好有坏。前面提到的三家银行表现优秀,但不少银行经营质量不太好。比如,交通银行上半年两位数下跌,坏账拨备率也显著下降。所以,交通银行PB估值倍数不足0.5倍,在36家上市银行中排名垫底,仅次于华夏银行。 (来源:Wind) 而宁波银行、招商银行是36家上市银行中估值最高的两家银行,分别为2.09倍、1.59倍。从盈利能力、经营质量等方面均比绝大多数银行要好得多。贵是有贵的道理。 当然,当下,除个别银行以外,多数银行还是处于低估的状态,择时选择一些经营优秀的银行仍然是不错的机会。当前,前提是经营优秀的银行,而非PB倍数低的银行。

图片源自网络 截至8月28日,A股上市的五大险企均已披露上半年的经营业绩。 Choice金融终端显示,今年上半年,中国平安、中国人寿、中国人保、中国太保、新华保险五家险企合计实现营业收入1.81万亿元,较上年同期的1.7万亿元增长6.56%;五家险企合计实现归属于母公司股东的净利润1342.77亿元,较上年同期的1775.2亿元下滑24.36%,金额“缩水”432.43亿元。 中国平安、新华保险净利下滑超20% 从营收和净利的同比变动看,五家险企中,仅中国平安营业收入现同比下滑;五家险企均现净利润下滑,其中平安、新华降幅超20%。 今年上半年,中国平安实现6299.56亿元营业收入,同比下降1.4%;实现686.83亿元归属于母公司股东的净利润,同比下滑29.7%。 平安联席首席执行官兼首席财务官姚波在业绩会上指出,净利润下滑系受到上半年疫情还有资本市场波动的影响。此外,中国平安实施了新的会计准则IFRS9,股票债券市值发生波动会计入利润表当中,导致平安波动较大。“希望投资者、市场关注我们的营运利润,剔除掉短期波动因素。”姚波称。 今年上半年,中国平安的归属于母公司股东营运利润为743.1亿元,同比增1.2%。客均营运利润为310.2元,同比下滑11.1%。 新华保险上半年现“增收不增利”,营业收入同比增长31.5%至1186.6亿元,增速较快,同时归母净利润下滑22.1%至82.18亿元,半年报称系受上年同期手续费税收政策变化的影响。 上市寿险中,除中国人保净利润仍实现23.6%的增长外,中国人寿、平安寿险及健康险、太保寿险、新华保险均现净利润下降,其中平安寿险及健康险净利润下滑35.4%幅度最大。 从保费和新业务价值看,平安、太保和人保上半年均现已赚保费下滑,下滑幅度分别为5.3%、1.7%和5.88%;平安、太保和新华现新业务价值同比下滑,下滑幅度分别为24.4%、24.8%和11.4%。 对于新业务价值下滑,平安半年报解释称,系受新冠肺炎疫情冲击影响,传统代理人线下业务展业受阻,高价值高保障型业务受到一定冲击。平安寿险相应调整了产品策略,加大易于销售但价值率相对较低的在线简单产品推广力度,扩大客户资源储备,为疫情后线下销售恢复积蓄新动能。 中国太保半年报解释称,新业务价值下降系受新冠疫情影响、新保业务负增长。与此同时,中国太保今年上半年新业务价值率下降2个百分点至37%,半年报称系受个人客户业务新保占比有所下降的影响。 产险方面, 人保财险、平安产险、太保产险上半年已赚保费均现增长,其中太保产险已赚保费增长17.29%至593.04亿元。 三家财产险公司净利润均现下滑。人保财险净利润同比下滑22.1%至131.28亿元,平安产险下滑30.4%至82.74亿元,太保产险下滑5.19%至31.76亿元。 中国人保半年报解释称,财险净利润的下滑则主要受到2019年度上半年手续费税收政策变化和赔付支出净额同比增长的影响。 今年上半年,人保财险的信保业务亏损29.5亿元,而去年全年的亏损为28.84亿元。如今人保财险信保业务半年亏损额已超过去年全年。 对此,中国人保回应称,亏损主要是保证险的亏损,信用险是盈利的,保证险亏损主要出现在融资类。 从综合成本率变化看,人保财险、太保产险综合成本率分别下降0.3个百分点,平安产险综合成本率上升1.5个百分点。平安半年报表示系因保证保险业务受疫情影响赔付短期上涨,带动整体综合成本率同比上升。 中国人寿、中国平安总投资收益率下滑 投资收益方面,Choice金融终端显示,今年上半年,A股上市险企均现较大增幅,五家险企投资收益合计2480.07亿元,较上年同期的1987.26亿元增长24.8%。 中国人寿以977.59亿元投资收益居于首位,同比增21.56%,平安、太保、人保分别增长26.01%、26.34%和16.11%。 新华保险投资收益增幅最大,上半年增45.97%至252.96亿元,半年报解释称系因投资资产买卖价差收益增加。 投资收益率方面,五家险企的净投资收益率均现下滑。光大证券研报表示,净投资收益受长端利率影响下滑。“全球经济波动下,长端利率出现下行趋势,上市险企净投资收益有所下滑。” 中国人寿和中国平安总投资收益率分别下滑0.4个百分点和1.1个百分点至5.3%和4.4%。 中国人寿上半年总投资收益为961.34亿元,较2019年同期增加 72.11亿元;考虑当期计入其他综合收益的可供出售金融资产公允价值变动净额后,中国人寿综合投资收益率为5.40%, 较2019年同期下降284个基点。 中国人寿半年报表示,该公司权益投资把握市场机会优化品种结构和组合策略,适时落实战术配置再平衡,审慎控制敞口的同时保持收益贡献的稳定性。 中国平安总投资收益为858.99亿元,较上年同期的1025.93亿元下滑16.3%。半年报解释称,总投资收益率下滑主要受资本市场同比剧烈波动,公允价值变动损失加大的影响。 从投资组合看,中国人寿、中国人保、新华保险股票占投资资产的比重均有增加,增幅为0.32个百分点、0.5个百分点和0.8个百分点,占比分别为8.06%、5.5%和7.4%。 中国平安的股票投资占比有所下降,由上年年末的9.2%下滑0.9个百分点至8.3%,股票投资账面值为2840.04亿元,金额较上年年末下滑3.87%。

8月30日下午,格力电器披露2020年半年度报告。上半年,格力电器实现营收695.02亿元,同比下滑28.57%;归母净利润63.62亿元,同比下滑53.74%;归母扣非净利润59.97亿元,同比下滑55.23%。 与此同时,美的集团也披露了其半年度报告,报告期内,美的集团实现营收1390.67亿元,归母净利润139.28亿元,两者均为格力电器的两倍之多。 2020年上半年,格力电器经营活动产生的现金净流出45.18亿元,去年同期净流入164.56亿元,同比减少127.45%。主要是销售商品、提供劳务收到的现金减少所致。 格力电器在半年报中称,2020年上半年暖通空调市场受新冠肺炎疫情冲击明显下滑。根据奥维云网(AVC)数据,2020年上半年国内家用空调零售量同比下降14.3%、零售额同比下降26.9%。 拆分来看,线上渠道销量同比增长9.6%,销售额同比下降9.1%,线下渠道销量同比下降31.8%、销售额同比下降37.1%。 2020年上半年,格力空调业务收入413.33亿元,同比下滑47.89%,营收占比59.48%,上年同期占比81.53%。毛利率同比下滑3.97%。 生活电器业务收入22.19亿元,同比13.36%,营收占比3.19%,上年同期占比2.63%。 其他业务收入197.90亿元,较上年同期增长41.73%,主要是大宗原材料集采销售等增长所致。 截至2020年6月30日,格力电器拥有货币资金1295.57亿元。报告期内投资额32.41亿元,同比减少69.66%。 从存货来看,截至报告期末,格力电器的产成品账面余额为131.95亿元,期初余额为111.21亿元。 报告期内,格力电器顺应消费者购买习惯变化,“格力董明珠店”在全国范围内推广新零售模式,与原有线下销售渠道实现平台共享。 自4月份以来,公司先后与各大平台开展直播合作。据统计,4月24日至6月19日间,董明珠5场直播带货的累计销售额超178亿元。 假设董明珠在二季度的5场直播带货销售额全部计入当季营收,178亿元直播销售额约占二季度总营收的36.25%。 家电行业分析师梁振鹏称,格力过去依赖大区域经销商的批发代理模式,如今已毫无存在的价值,对格力的销售渠道变革是一种阻碍和负面作用。 董明珠在今年6月召开的2019年股东大会上表示,格力的销售模式已经发生了变化,线上线下完美结合,才是真正符合这个时代潮流的新零售。 据业内人士透露,董明珠转而重视直播带货引起线下经销商的反不满,传统销售体系正遭线上渠道蚕食。 6月19日,格力电器公告称,持股8.91%的股东京海担保拟以集中竞价交易方式、大宗交易方式或两种方式相结合,减持所持公司股份不超过4288.18万股,占公司总股本的0.71%。 京海担保是由格力电器省级经销商合资成立的公司,此次减持系京海担保近5年来首次启动减持计划,目前已于7月9日实施完毕。按照公告披露的减持均价计算,减持4288.18万股相当于套现25.00亿元。 半年报发布前夕,格力电器公告,望靖东因个人原因申请辞去公司董事、副总裁、董事会秘书职务。辞职后,望靖东不再担任公司任何职务。 有业内人士表示,望靖东的辞职或与格力电器上半年业绩表现不佳有关。此外,高瓴资本入局格力后,虽为大股东,却未能在董事会中拥有一席之地,望靖东的出局或是为高瓴腾位置。

日前,徐家汇发布2020年半年度报告,期内,公司实现营收3.89亿元,同比下降61.05%;归属于上市公司股东净利润4217.03万元,同比下降63.01%;扣非后净利润3077.51万元,同比下降69.44%。 徐家汇方面表示,上半年公司业绩大幅下滑,主要原因为新冠疫情爆发使实体零售行业面临的形势更加严峻。疫情期间,受客流锐减、闭店防控、缩短营业时间及减免供应商租金等因素影响,购物中心及百货店等实体零售受到极大冲击,经营业绩普遍大幅度下降。

图片源自网络 8月27日,中国平安发布截至6月30日止中期业绩。 今年上半年,中国平安实现总收入6832.8亿元,较上年同期的6902.46亿元下滑1.01%;归属于母公司股东的营运利润为743.10亿元,同比增长1.2%;归属于母公司股东的净利润为686.83亿元,同比下降29.7%。 图片源自中国平安半年报 分业务板块看,今年上半年,中国平安寿险及健康险业务实现营运利润515.35亿元,同比增长6.4%;新业务价值为310.31亿元,同比下降24.4%,新业务价值率同比下降8.0个百分 点。 半年报解释称,新业务价值下滑系受新冠肺炎疫情冲击影响,传统代理人线下业务展业受阻,高价值高保障型业务受到一定冲击。平安寿险相应调整了产品策略,加大易于销售但价值率相对较低的在线简单产品推广力度,扩大客户资源储备,为疫情后线下销售恢复积蓄新动能。 上半年,中国平安代理人渠道实现新业务价值为277.05亿元,同比下降23.5%;代理人人均新业务价值同比下14.7%,代理人渠道新业务价值率55.2%,同比下降3.7个百分点。 与此同时,代理人收入由上年同期的6617元/人均每月下滑6.5%至6189元/人均每月,其中寿险收入由5901元/人均每月下滑13.1%至5127元/人均每月。 半年报显示,截至今年6月末,中国平安月均代理人数量为110.8万人,较上年同期的123.5万人减少10.3%;个人寿险销售代理人数量为114.51万人,较上年年末的116.69万人下滑1.9%。 图片源自中国平安半年报 财产险方面,今年上半年,平安产险原保险保费收入同比增长10.5%至1441.18亿元,市场份额同比上升0.5个百分点至20%;营运利润82.74亿元,同比下降17.6%。 平安产险保证保险业务受疫情影响赔付短期上涨,带动整体综合成本率同比上升1.5个百分点至98.1%,“但仍优于行业”。 投资组合方面,截至今年6月末,中国平安保险资金投资组合规模为3.44万亿元,较年初增长7.3%。 从配置看,债券投资的占比由上年年末的46.9%增至今年6月末的49.2%;股权型金融资产的占比由上年年末的14%下降至13.3%,其中股票投资账面值为2840.04亿元,金额较上年年末下滑3.87%,占比由9.2%下滑至8.3%。 图片源自中国平安半年报 今年上半年,中国平安保险资金投资组合年化净投资收益率4.1%,同比下0.4个百分点,主要受权益资产分红收入下降和投资规模增加的影响;年化总投资收益率4.4%,同比下降1.1个百分点,主要受资本市场同比剧烈波动,公允价值变动损失加大的影响。总投资收益为858.99亿元,较上年同期的1025.93亿元下滑16.3%。 半年报称,在长期资产供给不足的市场环境下,中国平安进一步缩小资产和负债的久期缺口,并持续完善投资风险管理机制,进一步细分风险限额,提高监控频率,加强风险预警,加大风险排查力度,提升风险管理水平,实现整体投资风险可控。

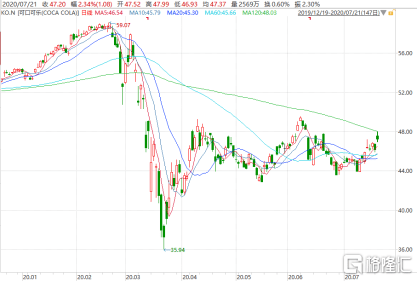

海外疫情不消不散之际,连股神巴菲特宠爱的股票可口可乐也差点hold不住了。 7月21日,可口可乐发布了2020年第二季度财报,营收和净利润双双下降,而营收甚至创下了25年以来最大的降幅。 据财报显示,2020年第二季度,该公司实现营业收入为71.5亿美元,同比下滑28.48%;实现净利润为17.79亿美元,同比下滑31.76%。而每股收益(EPS)则为0.41美元,同比下滑32%。 营收净利双双下降,究其原因主要是由于在二季度疫情爆发期间,全球多个国家均采取了封锁措施避免人群聚集,包括关闭餐馆、剧院以及体育赛事等,因此导致家庭外消费场景的销售收入受到较大影响。 不过,从一些研究机构之前对它的预期来看,可口可乐的营收和每股收益基本符合了外界的预期,没有过分的下滑。 符合预期的表现也使得可口可乐的股价在昨晚稳住了:收涨2.34%,报于47.2美元。但需要注意的是,自2020年2月份以来,其股价已经累跌近18%,市值蒸发了400多亿美元。 (行情来源:wind) 拥有100多年历史的可口可乐是真的稳住了吗? 事实上,在来势汹汹的疫情冲击之下,可口可乐的经营不确定性仍是很高。 用该公司首席执行官JamesQuincey的话来说,则是——“鉴于围绕新冠疫情和封锁程度的不确定性,2020年全年业绩受到的最终影响尚不清楚,而第二季度则是今年受影响最严重的时期。” 1、疫情继续鞭打“肥宅快乐水” 在疫情的冲击下,可口可乐的经营受损是明显可见的。 报告期内,该公司几乎所有的核心财务数据都是呈下降的态势。 具体而言,2020年第二季度,其营收同比下降28%至72亿美元,归母净利润同比下降32%至17.79亿美元,毛利同比下降32%至41.37亿美元,运营利润则同比下降34%至19.81亿美元,而营业利润率为27.7%,去年同期为29.9%。 (数据来源:wind) 而除了前文提到核心财务数据齐降之外,最为直接的下降就是销量数据了。 财报显示,尽管随着全球封锁举措放宽,销量趋势已经表现出回暖迹象,但是第二季度可口可乐全球销量仍下滑16%。其中,4月份下滑25%之后,销量6月份有所回暖下滑10%,而本月初至今,可口可乐全球销量下滑幅度保持“中位个位数”比例。 在第二季度,软饮部门整体销售件数同比下滑12%,其中,起泡软饮料销量下滑12%;同名品牌可口可乐销量下滑7%;零度可乐则表现稍好仅下滑4%。 相较于软饮部门的下滑,其他饮料部门受到新冠疫情的冲击更为严重。可口可乐公司茶和咖啡饮品销量锐减31%;瓶装水、运动饮料的销量下滑24%。果汁、奶制品和植物性饮料的销量下滑20%。 (图片来源:中金公司) 而就地区而言,受不同程度的疫情冲击,可口可乐不同地区的营收也显现了一定的下滑之势。 其中,北美地区依然是可口可乐最主要的销售市场,二季度取得收入26.48亿美元,同比下滑18.75%;欧洲、中东及非洲地区市场取得收入12.1亿美元,同比下滑36.84%;而亚太取得收入11.83亿美元,同比下滑20% 不过,疫情冲击的不仅仅只是可口可乐,另一家碳酸饮料巨头百事可乐也好不到哪儿去。 据百事可乐财报显示,2020年第二季度,该公司营收和净利也呈现下降的态势,其中净营收159.45亿美元,同比下降3%;归母净利润16.46亿美元,同比下降19%。同时,让人寻味的是,鉴于公共卫生事件对公司业务造成的持续不确定性,百事还暂不提供2020财年的业绩指引。 显然,在疫情的起伏反弹之下,碳酸饮料巨头可口可乐来自肥宅快乐水的“快乐”短时间内是回不来了。 2、碳酸饮料走下神坛? 实际上,比起前文疫情对于肥宅快乐水的直观冲击,还有一个不幸的事实摆在可口可乐的面前——即碳酸饮料早已在追求更健康的理念中,败了北。 近年来,绿色食品、少糖低脂等健康理念发展的如火如荼,在解决温饱问题后,人们对健康的重视程度更上了一层楼,进而带动了健康饮料的发展。相对应的便是,人们降低了对碳酸饮料的需求,最明显的便是,碳酸饮料销量逐年下降。 从2004年至2015年,美国碳酸软饮料销量连续11年下跌,而2015年人均消费量更是下降至153.7升,达到30年来最低。而就目前来看,这一放缓态势依然没有改善,BMC预测表示: “2017-2022年期间,碳酸软饮料市场的复合年增长率将下降0.4%,将继续受消费者饮料选择的转变影响。” 放眼望去,国内碳酸饮料的现状亦是如此。 我国碳酸饮料产量在2014年达到1810.66万吨的巅峰后,便开始一路下滑,截至2017年产量跌至1744.41万吨。从各品种占饮料总产量的比重来看,2017年碳酸饮料占比9.66%,也已经跌破10%。 (图片来源:前瞻产业研究院) 在全球碳酸饮料“失宠”的背景下,即使是股神巴菲特身体力行的代言,碳酸饮料还是不香了。 而可口可乐的增长放缓困境也在疲软的碳酸饮料市场落出了端倪。 从财务数据来看,2012年至2018年,可口可乐的营收和净利增长就常年处于同比下滑的状态。其中,营收从2012年的480.17亿美元降至2018年的318.56亿元,而净利润则从90.19亿元降至64.34亿元。 (数据来源:wind) 营收净利增长放缓,这是一个明显的问题,就连可口可乐也注意到了,正在积极“去碳酸化”。 从2014年起,可口可乐就积极研发无糖可乐、加大非碳酸产品比例,并通过并购的方式打相继拿下了咖啡、功能饮料、葡萄酒等饮料市场,进而打造一个“全品类饮料”的形象。 该公司首席财务官John Murphy介绍,除了碳酸饮料,可口可乐在以下三个细分市场也是排名第一的公司——果汁、乳饮和植基饮料;饮用水及运动饮料;茶和咖啡。另外,由于和魔爪的合作关系,可口可乐在能量饮料领域也占据了第二名的位置。 虽然可口可乐的“去碳酸化”看起来卓有成效,但实际上,“赚钱担当”的角色还是碳酸饮料。2018年,该公司碳酸饮料业务收入占比高达66%,扛起来其营收的半壁江山,而果汁、瓶装水则均贡献了9%的占比。 (图片来源:中金公司) 一边是碳酸饮料市场逐步下行,一边是非碳酸饮料短时间内难以形成规模效应,可口可乐当下“进退两难”的困境,足以让外界捏一把汗了。 3、结语 虽然可口可乐营收净利多年下滑是一个不争的事实,但其强大到难以置信的品牌效应,以及庞大而富有效率的分销网络仍然使它在资本市场中屹立不倒。 目前可口可乐在超过200个国家或地区都要分销,全球94%的人知道这个品牌。可以说,有人的地方就有可口可乐。 这种无处不在的分销网络优势,也可以发挥到果汁、能量饮料、咖啡、酒类饮料等新产品的推广上,这些都是市场前景非常可观的潜在领域,并且可口可乐在早几年就开始布局了,只是这些业务现在还未能对其营收带来明显的贡献。 但谁能又预料,它不会在这些新产品中再造出一个“可口可乐”呢?

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估