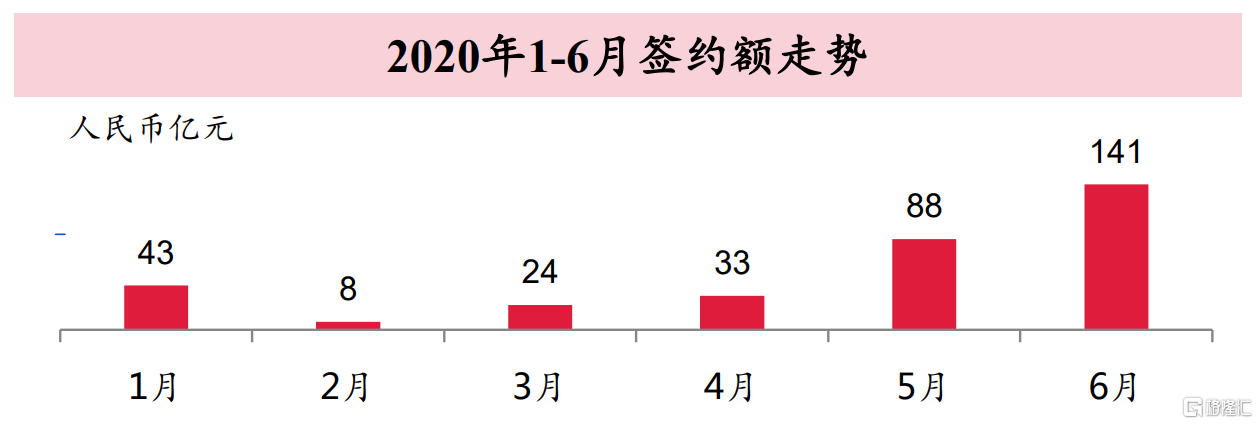

8月17日,首创置业(02868.HK)公布2020年半年度业绩报告,财报显示,公司上半年实现营业收入约92.2亿元,毛利润约22.2亿元,归母净利润约8.5亿元。受疫情对房地产行业冲击,首创置业业务运营亦受到多方面影响,公司坚持"以稳为主、稳中有进、稳中有变"的经营策略,统筹疫情防控及业务运营,实现稳健运营。 1、销售快速回升,去化率表现亮眼 在疫情影响下,今年一季度,地产公司的销售数据普遍表现惨淡,首创置业也受到较大影响,为积极应对疫情,公司创新线上线下营销渠道,在二季度实现全面复工后,销售业绩快速回升。整体来看,上半年首创置业累计签约金额达到337.0亿元,实现签约面积99.7万平方米。 首创置业的布局主要围绕京津冀、长三角和粤港澳大湾区三大核心城市圈,其也是公司销售业绩的贡献主力,上半年三大核心城市圈实现签约金额291.9亿元,占比达87%,其中京津冀地区占比52%,长三角区域整合升级,抓住市场窗口,签约金额较去年同期增长30%。 公司坚持快周转策略,加速新开项目去化,去化率表现强劲。财报显示,上半年公司新开盘项目平均去化率达约80%,其中杭州天阅云合源项目、苏州天阅湖滨雅苑项目等去化率更是超90%。 公司优异的去化率表现背后,反映的不仅是公司前瞻性的布局策略,同时还有优异的产品力。 从布局情况来看,首创置业专注于对核心经济城市的布局,往往这些城市的房地产需求旺盛,具备充足需求支撑,通常能在推向市场后实现较高去化率。此外,从产品力层面来看,伴随消费升级的趋势,消费者更注重房子的品质,首创置业致力于打造城市精品项目,满足客户对以居住为基础的美好生活的向往,近年来公司积极开展"首创制造2020"运营体系升级,其产品也得到了客户的亲睐,由此也进一步推升了项目去化速度。 整体而言,考虑到新冠疫情对宏观经济及行业的冲击,公司上半年在复杂的局面中,销售取得了相对稳健的表现,而在产品去化率上的表现则有力显现了公司的产品竞争力。 2、地产+拿地模式,非竞争性底价取地 土储作为房企的重要生命线,直接影响着房企的抗风险能力。面对疫情带来的冲击,首创置业深入落实安全稳健的投资策略。 今年上半年,首创置业相继投资北京、郑州、南京、重庆等地6个二级开发项目,均为底价获取,总建筑面积达307.6万平方米,总土地投资额125.8亿元。 首创置业在土地投资上坚持差异化非竞争性资源获取,充分发挥"地产+"多元业务优势,通过产业协同、战略合作、一二级联动等方式取地。 从上半年的拿地情况来看,公司通过与高科技产业联动,底价新获南京、重庆两个项目,总建筑面积达72.6万平方米,且地价较周边竞品低20%以上。其中,南京首创互联网产业园项目位于南京市建邺区河西CBD核心位置,项目将引入58集团华东区域总部,打造成为数字经济产业聚集中心,总建筑面积达32.7万平方米。此外,公司还通过战略合作方式,新获得郑州北平原示范区项目和武汉经开区项目,总建面近200万平。 截至今年6月末,首创置业集团土地储备总建筑面积达1789.9万平方米,土地储备总货值3450亿元,公司充足的土地储备将可满足未来3年左右的发展需求。 值得一提的是,公司在三大核心城市圈货值占比超60%,京津沪城市货值总占比达一半以上,且已在武汉、昆明、郑州储备超百万平核心大资源。公司销售物业土地储备平均楼面地价仅为8600元每平。凭借前瞻性布局优质低价的土储资源,有效增强了首创置业的抗风险能力。 3、创新业务加速落地,融资优势持续显现 上半年首创置业在创新业务上取得了不错的成绩,公司持续拓展行业资源,有效加快项目落地,强化联动获取主业资源,打造可持续盈利业务模式。 其中文创方面,非遗主题示范文创园区"咏园"出租率逆势提升至85%,数娱平台金码大厦正式落地;高科方面,首创置业充分发挥IC Park项目标杆效应,实现科创园异地复制,联动主业底价新获南京、重庆项目;租赁住房方面,公司已开业项目保持高出租率,上海宝山项目开业运营出租率达95%,成功实现了轻资产管理输出,并新锁定北京核心地段集体用地项目。 此外,公司凭借稳健的经营风格和资本运作优势,融资成本持续保持低位。截至2020年中期,公司存量有息债务平均融资成本仅为5.34%,持续处于行业低位。同时,公司不断优化债务结构,财务状况更加稳健,截至2020年6月末,短期债务占比为24%,在手现金324亿元,现金短债比提升至1.35,流动性更加充裕;净资本负债率较2019年底进一步下降。 在资本运作方面,首创置业积极推进H股全流通,获得国资委同意后报送中国证监会,已获反馈意见,力争年内完成,预期完成后将有效提升公司股票流动性及交易活跃度。 4、结语 总体来看,首创置业在疫情之下仍然保持着扎实的基本面,签约销售回升,非竞争性底价取地,融资优势持续显现,实现了稳健的运营;结合公司已在三大核心城市圈及强二线单核城市布局的优质土储,整体抗风险能力较强。

疾风知劲草,在新冠肺炎疫情全球蔓延,需求萎缩,全球经济下滑的复杂形势下,三一国际上半年经营业绩仍然表现强劲。8月18日,公司执行董事、行政总裁戚建在线上投资者推介会上与投资者交流时表示,公司的产业定位非常清楚,维持在物流装备和矿山机械两个板块,发展方向也非常清楚,就是数字化转型升级,然后就是国际化战略。 “我们的海外业务有了比较明显的提升,港机产品已经得到了欧美客户的认同,同时在东南亚的占有率已经超过了30%,成为第一品牌。”对于上半年的经营情况,戚建表示,“上半年公司业务也受到了一部分疫情的影响,下半年增长会更加迅速。目前两个板块在手订单都非常充足,今明两年的增长是没问题的。” 经营表现依旧抢眼 8月17日,三一国际披露中期业绩报告,2020年上半年公司实现销售收入38.15亿元,同比增长25.3%,实现净利润6.4亿元,同比增长16%。 三一国际在中期报告中表示,随着国内疫情得到有效控制,自二季度开始,国内经济整体企稳回升。报告期内公司煤机产品订单同比增长,新品宽体车销售收入快速增长。物流装备方面,正面吊、堆高机等主打产品市场占有率持续提升,海外市场获得重大突破,物流装备国际销售收入同比大幅增长。 据戚建介绍,今年上半年,公司各产品实现了全方位增长,其中矿车收入同比增长178%,综采收入同比增长28.7%,大港机同比增长23.3%,小港机同比增长13.3%,后市场业务同比增长10.6%。毛利率方面,公司主导产品毛利率维持稳定。其中国内的掘进机和正面吊毛利率都基本达到40%以上,堆高机的毛利率也获得了比较好的增长,综采的毛利率略有增长。 此外,上半年,三一国际各项经营指标也得到进一步提升改善,应收账款周转天数同比下降14.7天;存货周转天数同比下降47天;净资产收益率提升了0.4个百分点,经营现金流同比增长25.8%。管理和销售费用方面,得益于规模效应以及良好的管控,同比下降2.2个百分点。 值得关注的是,上半年,三一国际海外销售实现快速增长,国际销售收入达到7.8亿元,同比增长26.1%。其中,在矿山装备方面,公司积极完善渠道建设,完成东欧、中亚、印度、印尼、非洲、南美等六大区域的市场渠道布局,矿车在海外市场销售收入增长55.3%,产品质量获得客户高度认可。物流装备方面,大港机销售收入增长61.3%,小港机在保持现有客户合作关系的基础上,也与多家海外客户展开合作,拓宽了销售渠道。 数字化转型成效显著 新冠肺炎疫情对全球经济带来不利影响之下,三一国际2020年上半年经营体现了较好的韧性,也得益于公司数字化转型取得的显著成效。据戚建介绍,智慧产品方面,公司的智能挖掘机、采煤机上市后获得众多客户订单,纯电动宽体车成功实现商业运营,无人驾驶宽体车也通过了客户的测试验收。智能物流设备在天津港、海星码头自动化项目顺利完成调试,并投入运行,全自动抓放箱等自动化技术得到全面验证。大港机电控自主集成成功投入黄石、泰国等项目。电动正面吊、堆高机等小港机电动化产品成功上市,并实现批量销售。 在智能研发方面,协同研发、参数化设计、知识组件、数字样机4项技术全面应用,研发效率大幅提升。项目管理、研发设计、工艺开发、服务技术4大模块也实现全面上线应用。智能制造方面,公司实现三现数据、四表管理、设备互联,公司的生产效率、生产质量、生产成本都有了不同程度的改善。数据管理和应用方面,公司通过C端设备互联,运用预测性维护减少了设备异常停机的情况,提高了设备出勤率;升级了供应链云平台中的GSP系统,实现了供应链的可视化管理,降低了运营商的运营成本。 戚建表示,公司最重要的战略就是数字化战略。在建设灯塔工厂方面,利用大数据、工业互联网及机器人技术,引入自动化生产工作站,优化生产布局,集成MOM/WMS/QIS等信息化系统,提升八大工艺、物流、检测自动化率,实现装配制造过程少人化,缩短制造周期。公司目前已启动了矿车、支架、大/小港机4个灯塔工厂建设,预计明年全面建成并达产。届时产能会实现翻倍,一线技工减少50%,交付周期缩短至少40%,成本也会有非常明显的改善,产品质量进一步提高。 未来成长后劲十足 “从宏观方面来讲,煤炭价格迎来全面复苏,预期国内下半年的经济还会稳定增长。随着各地相继发布煤矿智能化建设目标和实施细则,煤矿智能化建设已经逐渐进入了加速期。从全球物流装备市场来看,远程操控、无人运输、智能调度的智慧码头建设加速,带动港口装卸和运输设备向智能化、自动化方向升级。铁路专用线、散改集、多式联运快速发展,铁路集装箱装卸设备需求迎来快速增长。”戚建认为,从产品需求来看,掘进机、掘采机的未来需求将会非常大,采煤机的智能化、无人化成为趋势;电液控制支架需求上升,纯水支架将给行业带来变革;高可靠性、高出勤率、高性价比、长寿命给矿车市场带来巨大增量。物流装备需求方面,大港机的大型化和高经济性的自动化解决方案是未来趋势,远控岸桥、自动化场桥与铁路场桥需求快速增长。正面吊,堆高机的国内铁路市场需求增大,国际市场空间巨大。重叉市场中港口、铁路、搬运、纸业等细分市场容量稳定,伸缩臂的市场集中在欧美,高可靠性、高安全性、属具多样化、精确称重、臂架寿命长是需求趋势。 发展中,三一国际一直坚持研发创新战略。在矿山装备方面,公司力争成为“电动化、智能化、成套化、绿色开采”的技术引领者,成为智慧矿山整体解决方案的提供者。在物流装备方面,公司将实现大港机智能化,小港机电动化,实现码头与堆场的全面少人化、无人化、零排放,成为高经济性自动化解决方案的提供者。 戚建表示,矿体车未来盈利的提升空间很大,物流装备方面,公司目前在做的就是大港机和正面吊,还在研发伸缩臂叉车。公司正在完成商品的智能化和数字化升级,矿山的智能化数字化会是更大的海洋,港机也会向这个方向发展。公司判断利用智能化、大数据技术,去协助完成开采作业的市场空间非常大,自动运维实际上是延长了产品的价值链,对后续市场是一个巨大的支持。 第一上海在前期发布的一份研究报告中表示三一国际抗压性十足,盈利能力保持稳定,全年高速增长无忧。认为下游投资需求强劲,公司作为矿山和物流装备自动化、无人化、智能化升级的领头羊,未来几年业绩增长将远高于行业。

疫情催生“宅经济”,食品板块上市公司业绩大增。 8月19日晚间,安井食品(603345)(603345)披露的半年报显示,上半年净利润同比增长57.36%。同属“火锅军团”的天味食品(603317)(603317),上半年净利润同比增长近一倍。宅在家里,除了吃火锅,还要吃水饺,三全食品(002216)因此受益,上半年净利润同比暴增4倍。今年以来,食品指数涨幅近60%,食品股也普遍迎来股价大涨。 “火锅军团”业绩大增 安井食品(603345)主要从事速冻火锅料制品和速冻面米制品、速冻菜肴制品等速冻食品的生产和销售,逐渐形成了以华东地区为中心并辐射全国的营销网络。公告显示,“安井”品牌速冻食品包括:爆汁小鱼丸、Q鱼板、鱼豆腐等速冻鱼糜制品;霞迷饺、撒尿肉丸、亲亲肠等速冻肉制品;手抓饼、牛奶馒头、核桃包、红糖馒头、红糖发糕等速冻面米制品;千夜豆腐、蛋饺、虾滑等速冻菜肴制品。目前公司共有速冻食品300多个品种。 今年上半年,公司实现营业收入28.53亿元,同比增长22.14%;归属上市公司股东的净利润2.60亿元,同比增长57.36%。 安井食品表示,净利润增加主要系公司加强新品、次新品的销售推广,同时规模效应有利于公司有效控制成本,使得盈利能力进一步增强。 同属“火锅军团”的天味食品(603317),今年上半年业绩更加亮眼。 天味食品主打“川味”,产品包括火锅底料、川菜调料、香肠腊肉调料、香辣酱等9大类100多个品种,主要品牌包括“大红袍”、“好人家”、“天车”及“有点火”,主要用于家庭、餐饮的烹调。 今年上半年,公司营业收入9.19亿元,同比增长45.98%;净利润2亿元,同比增长94.62%。天味食品在半年报中表示,受疫情影响,全民消费习惯发生了一定的改变,消费渠道升级与变革,催生了“宅经济”,加速了公司C端及电商业务的发展。 今年以来,安井食品股价持续走高,8月19日收报168.70元/股,今年以来股价上涨近两倍,而天味食品股价则恰好翻倍。 三全食品净利润同比增4倍 上半年疫情期间,宅在家里的你,有没有吃顿饺子? 全国最大的速冻食品生产企业三全食品,在8月19日晚间披露的半年报显示,在遭遇疫情、加大消费端供给进而影响生产节奏的情况下,公司仍持续不断创新, 在水饺、煎炸、点心、火锅料等品类陆续推出多款产品,赢得了消费者的普遍信赖和认可。 报告期内,公司实现营业收入37.30亿元,同比增长22.60%,其中零售及创新市场实现营业收入33.76亿元,同比增长26.07%。归属于上市公司股东的净利润4.52亿元,同比增长409.61%。 作为国内知名的烘焙食品企业,桃李面包(603866)(603866)上半年业绩也很“可口”。 2020年上半年,公司业绩稳步增长,实现营业收入27.39亿元,较上年同期增长7.08%;归属于上市公司股东的净利润4.18亿元,较上年同期增长37.54%。其中,核心产品桃李品牌的面包及糕点实现营业收入2.73亿元,醇熟等明星产品继续获得稳步增长,华夫糕点、臻软山型吐司面包等新产品呈现较高速增长,产品综合竞争力继续获得提升。 尤其在疫情期间,公司率先实现复工复产,并迅速将产品配送到客户终端,及时满足消费者需求,实现“抗疫保供”的目的。 三全食品8月19日收报36.8元/股,今年以来涨幅达到1.6倍。桃李面包股价涨幅超过50%。 多家休闲食品企业净利增幅超三成 有友食品(603697)(603697)的主导产品为泡椒凤爪,其他泡卤风味休闲食品包括豆干、花生、竹笋等。8月18日披露的半年报显示,公司实现营业收入5.45亿元,同比增长13.94%;归属于上市公司股东的净利润1.29亿元,同比增长37.74%。 洽洽食品(002557)(002557)近日披露的半年报显示,报告期内公司实现营业收入22.94亿元,同比增长15.46%;实现归属于上市公司股东的净利润2.95亿元,同比增长33.97%。洽洽食品表示,“瓜子等家庭休闲产品销售获益,在居家环境中,瓜子系列产品消费场景进一步强化,线上线下均实现了快速增长。传统瓜子延续了2019年两位数以上的增长,在上半年市场认可度进一步提升,对非包装瓜子的替代加快,品牌效应进一步显现,加速产业内企业优化升级,为公司瓜子业务发展注入持续动力。” 有友食品8月19日涨停,今年以来股价接近翻番,洽洽瓜子同样实现了股价翻倍。 此外,涪陵榨菜(002507)在8月19日晚间公告称,因年半年度报告编制工作量较大,将延期披露半年报。

近日,几大国际矿业巨头纷纷披露上半年业绩。 今年以来,海外疫情形势严重,各地矿区频频传出工人感染、暂停作业的消息,对国际大宗商品市场形成扰动因素。大宗商品价格的剧烈波动,也直接影响着国际矿业巨头的收益和业绩。 淡水河谷实现扭亏为盈 据披露,截至今年6月30日,国际铁矿石三巨头淡水河谷、力拓、必和必拓均实现盈利。淡水河谷实现了扭亏为盈,力拓、必和必拓净利润同比下滑。 淡水河谷上半年净利润为12.34亿美元,去年同期为亏损17.75亿美元。分季度看,淡水河谷第二季度实现净利润9.95亿美元,较一季度增加7.56亿美元,贡献了绝大多数的上半年业绩。 “第一季度较低的净利润系受到巴西雷亚尔贬值环境下金融衍生工具贬值的严重影响。”淡水河谷方面解释道,“第二季度,公司形式上经调整后的EBITDA(息税折旧摊销前利润)为35.86亿美元,较第一季度增加了5.45亿美元。” 分业务看,包括铁矿石在内的黑色金属业务依旧是淡水河谷的主要盈利来源。第二季度淡水河谷的黑色金属业务EBITDA为35.02亿美元,较一季度增加6.55亿美元。淡水河谷方面表示,中国良好的市场需求促进金属产品实际价格上涨、铁矿石粉矿季度产量的增加推动销量的增长、巴西雷亚尔贬值等因素均推动该项业务的EBITDA有所增加。 “尽管上半年淡水河谷发运较为低迷,但海外经济疲软加上疫情推动,海外铁矿石需求减少,使得巴西发往中国的比例大幅提升,巴西发往中国的运量不降反升。”中信期货黑色建材组表示。 力拓、必和必拓净利润下滑 全球第二大采矿巨头力拓在今年上半年实现净利润33.16亿美元,较去年同期下滑约20%。据披露,力拓当期的基本EBITDA为96亿美元,较去年同期下滑6%,主要由于铝和铜价格下降。值得一提的是,铁矿石价格稳定,帮助公司维持了47%的EBITDA利润率。 力拓方面表示,中国的疫情在第二季度有所好转并渐趋稳定,建筑与基础设施领域表现良好,消费者信心增强。中国对铁矿石的需求持续增长,而日本和欧洲尚未出现明显的经济复苏,即使复苏也很有可能受到多种因素的抑制。 全球矿业龙头必和必拓8月18日公布了2019至2020财年(2019年7月至2020年6月)业绩,公司在该财年实现净利润79.56亿美元,较上年同期下降4%。 对于后市,必和必拓在公告中表示,受疫情影响,预计全球粗钢产量将下降6%,中国的显著增幅可能被世界其他地区的急剧下滑所抵消。 金矿成为最大赢家 在钴、锌、铜等领域堪称寡头的嘉能可在今年上半年出现净亏损,亏损额为26亿美元,而去年同期净利润为2.26亿美元。嘉能可方面表示,公司上半年净利润下滑是由于大宗商品价格疲软和疫情蔓延。 嘉能可巨额亏损是由于主营产品产量大幅下滑。据披露,该公司上半年铜产量为58.81万吨,同比减少11%;钴产量为1.43万吨,同比减少33%;煤炭产量为5810万吨,同比减少15%。此外,截至6月底,嘉能可净债务增长了12%至197亿美元。 而金矿巨头们上半年业绩纷纷报喜。 巴里克黄金今年上半年实现净利润7.57亿美元,同比增长148.2%。据披露,上半年公司黄金产量为240万盎司,年度指导目标为460万盎司至500万盎司,已达成约一半的目标。 同样受益于金价上涨的还有纽蒙特矿业,该公司2020年上半年实现净利润11.66亿美元,同比增幅超过1700%。分季度看,公司一季度实现净利润8.22亿美元,同比增长逾800%;二季度实现净利润3.44亿美元,同比去年扭亏为盈。 金矿企业盈利大增主要源于国际金价大涨。Wind数据显示,上半年,国际金价从约1500美元/盎司一路攀升至接近1800美元/盎司,累计涨幅超过18%。截至北京时间8月19日15时53分,伦敦现货黄金今年以来涨幅已超过31%。 另据世界黄金协会统计,上半年全球金矿产量同比减少5%至1603.6吨,为2014年以来的最低水平,主要矿产国实施严格的封锁措施是产量下降的主因。

明阳智能披露半年报,2020年上半年公司共实现营业收入832088.02万元,同比上升107.24%;实现归母净利润53062.42万元,同比增长58.95%。基本每股收益0.39元。

A股半年报发布进入密集期,阳光城、华侨城两家房企19日晚间同时披露上半年业绩。 阳光城半年报显示,公司全力克服疫情的特殊影响,实现全口径销售金额900.09亿元,权益销售金额579.74亿元,基本恢复上年同期水平。结算方面,公司当期实现结算营业收入241.20亿元,同比增长7.15%;合并报表净利润17.71亿元,同比增长14.98%。截至报告期末,公司合并报表总资产3392.48亿元,较上年末增长10.31%。 报告期内,公司实现营收241.20亿元,同比增长7.15%;实现归母净利润17.03亿元,同比增长17.53%。 2020年,阳光城持续调结构和去杠杆,多项债务指标实现优化。半年报显示,2020年上半年,阳光城有息负债规模控制在了1121.61亿元,近3年均保持规模相当,非银融资占比较去年年末的24.94%继续下降至22.19%。同时,公司净负债率下降至114.98%,较2019年末下降了23.22个百分点。 截至报告期末,公司累计土地储备总计4993.77万平方米(预计货值6844.80亿元),其中一二线城市预计未来可售货值占比73.71%,累计成本地价4430.79元/平方米。 华侨城作为聚焦房地产+文旅两大主线的华南上市房企,今年上半实现营收171.08 亿元,同比下降3%;净利润20.56 亿元,同比下降29%;归母净利润21.38亿元,同比下降24%。华侨城认为,经营业绩较去年同期有所下降,主要原因是疫情影响,公司旅游板块中的景区和酒店业务仍未恢复至上年同期水平;房地产及旅游综合项目工程进度延后,无法在报告期内实现收益。 报告期内,公司累计实现签约销售面积142.51万平方米,同比增长74%;受销售区域及销售模式不同的影响,签约销售金额316.64 亿元,同比降低10%。 得益于土地储备及项目建设开发投入的增加,截至今年6月末,华侨城存货为2214.76亿元 ,占总资产的53.47%,比期初增加19.49%。其中,2020年上半年新获取土地项目14 个,占地面积307万平方米,对应建筑面积642万平方米,绝大部分集中在区域中心城市;累计土地储备2802万平方米,对应建筑面积5283万平方米。 在风险管控方面,报告期末,华侨城的货币资金余额为384.68 亿元,资产负债率77.16%;剔除预收房款外的资产负债率为55.84%。

A股半年报发布进入密集期,阳光城、华侨城两家房企19日晚间同时披露上半年业绩。 阳光城半年报显示,公司全力克服疫情的特殊影响,实现全口径销售金额900.09亿元,权益销售金额579.74亿元,基本恢复上年同期水平。结算方面,公司当期实现结算营业收入241.20亿元,同比增长7.15%;合并报表净利润17.71亿元,同比增长14.98%。截至报告期末,公司合并报表总资产3392.48亿元,较上年末增长10.31%。 报告期内,公司实现营收241.20亿元,同比增长7.15%;实现归母净利润17.03亿元,同比增长17.53%。 2020年,阳光城持续调结构和去杠杆,多项债务指标实现优化。半年报显示,2020年上半年,阳光城有息负债规模控制在了1121.61亿元,近3年均保持规模相当,非银融资占比较去年年末的24.94%继续下降至22.19%。同时,公司净负债率下降至114.98%,较2019年末下降了23.22个百分点。 截至报告期末,公司累计土地储备总计4993.77万平方米(预计货值6844.80亿元),其中一二线城市预计未来可售货值占比73.71%,累计成本地价4430.79元/平方米。 华侨城作为聚焦房地产+文旅两大主线的华南上市房企,今年上半实现营收171.08亿元,同比下降3%;净利润20.56亿元,同比下降29%;归母净利润21.38亿元,同比下降24%。华侨城认为,经营业绩较去年同期有所下降,主要原因是疫情影响,公司旅游板块中的景区和酒店业务仍未恢复至上年同期水平;房地产及旅游综合项目工程进度延后,无法在报告期内实现收益。 报告期内,公司累计实现签约销售面积142.51万平方米,同比增长74%;受销售区域及销售模式不同的影响,签约销售金额316.64亿元,同比降低10%。 得益于土地储备及项目建设开发投入的增加,截至今年6月末,华侨城存货为2214.76亿元,占总资产的53.47%,比期初增加19.49%。其中,2020年上半年新获取土地项目14个,占地面积307万平方米,对应建筑面积642万平方米,绝大部分集中在区域中心城市;累计土地储备2802万平方米,对应建筑面积5283万平方米。 在风险管控方面,报告期末,华侨城的货币资金余额为384.68亿元,资产负债率77.16%;剔除预收房款外的资产负债率为55.84%。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估