7月13日晚,据天康生物公告显示,预计上半年净利润为8.1亿-8.6亿元,而上年同期则为0.8亿元,同比增长约912.35%-974.84%。 公告称,主要受非洲猪瘟疫情影响,国内生猪供应持续紧张,生猪销售价格持续高位运行,较上年同期大幅上涨,使得公司食品养殖业务收入及盈利同比均有大幅上升。商务部、种猪信息网数据显示全国22省市生猪价格1-6月价格始终保持在27.61-38.13元/千克的高位态势。 据公司生猪销售简报显示,2020年1-6月,公司累计销售生猪42.51万头,较去年同期增长4.22%;累计销售收入12.97亿元,较去年同期增长224.25%。其他影响因素包括天康生物的饲料业务加速了产业一体化建设,以及生物疫苗业务产品盈利能力提升。

路孚特今日推出《2020上半年中国投资银行报告》显示,2020年上半年,中国投行业务费用刷新同期最高值纪录;并购交易总额则达到2013年以来同期最低水平;首次公开发行(IPO)保持增长势头;中资发行人在一级市场的发行仍然强劲且继续打破纪录。 具体来看,投资银行费用方面,2020年上半年,中国投行业务费用达79.9亿美元,比去年同期增长了10.5%,这是自2000年有记录以来同期最高值。其中,债券市场承销费占全部投资银行费用的63.6%,达51亿美元,以9.3%的涨幅打破去年同期创造的纪录;股权资本市场承销费较去年同期增长38.7%,总额达20亿美元;已完成的并购交易咨询费较去年同期增长1.1%,达5.1亿美元。 兼并与收购方面,2020年上半年,涉及中国的并购交易总额达1864亿美元,同比下跌4.7%,为2013年以来的同期最低水平。已公布的交易数量也跌至6年来的最低水平,同比减少13.8%。2020年第二季度,中国并购活动全面回升,达到1095亿美元,比第一季度增长42.4%。 股权资本市场方面,2020年上半年,中国股权和股权挂钩交易的融资额达737亿美元,同比增长9.8%,为2018年以来的同期最高值。交易发行量也同比增长40.1%。 其中,中国公司IPO继续增长势头,累计发行额为322亿美元,较去年同期增长了62.0%,IPO发行数量同比增长47.1%。这是自2015年(393亿美元)以来中国公司IPO的同期最高水平。 债券资本市场方面,中资发行人在一级市场的发行仍然强劲且继续打破纪录,2020年上半年筹集了1.1万亿美元,与去年同期相比增长了13.3%。

神州泰岳预计上半年净利润同比扭亏为盈 神州泰岳披露半年度业绩预告。公司预计2020年上半年盈利7,800万元-10,100万元,上年同期为亏损21,748.52万元。报告期内,公司主要游戏产品《Age of Z》第二季度充值流水持续快速增长,《War and Order》也刷新自上线以来月充值流水纪录;应收款项信用减值损失较上年同期减少;公司强化内部成本管控、细化考核指标、提升精细化管理水平,取得了阶段性成果。 理邦仪器上半年净利润预增465%-480% 理邦仪器披露半年度业绩预告。公司预计2020年上半年盈利46,660.81万元-47,899.59万元,比上年同期上升465%-480%。报告期内,公司一手抓防疫,一手抓生产,全力保障疫情相关产品的供应。公司销售额快速增长,同时经营效率提升,毛利率提升,公司经营业绩快速增长。 昊志机电上半年净利润预增421%-462% 昊志机电披露半年度业绩预告。公司预计2020年上半年盈利6,500.00万元-7,000.00万元,比上年同期增长421.40%-461.51%。报告期内,公司经营情况良好,其中,转台、PCB主轴、高速加工中心主轴销售收入较上年同期大幅增长。同时,为配合国家疫情防控工作,公司利用自身核心技术配合研发口罩机,开发出具有自主知识产权的超声波焊接系统等核心部件,该部分产品的推出给公司带来了较大的业务增量。

2020年一季度,受疫情影响国有控股上市公司经营业绩普遍下滑。数据分析显示, 771家 国有控股上市公司,占上市公司总数20.16%,实现营业收入47,662.6亿元,占上市公司营业收入总数59.90%,同比下降12.55%;实现利润总额1,497亿元,同比下降61.43%;实现净利润1,073亿元,同比下降63.95%;营业利润率2.25%,同比下降58.78%。一季度,国有控股上市公司资产负债率控制较好,平均资产负债率62.13%,与同期基本持平;一季度,国有控股上市公司研发投入占营业收入的比重1.04%,同比上升22.47%。相关经营风险分析如下: 一、国有控股上市公司降本增效风险加大 一季度,国有控股上市公司实现营业收入47,662.6亿元,同比下降12.55%,利润及盈利能力大幅下滑,降幅超过50.00%,受疫情影响国有控股上市公司降本增效面临较大压力。 一季度,国有控股上市公司共实现营业收入47,662.6亿元,较同期下降12.55%。其中,受疫情影响较大的影视、餐饮、景点等行业营收下降幅度超过50.00%。实现利润总额1,497亿元,同比下降61.43%;实现净利润1,073亿元,同比下降63.9%;营业利润率2.25%,同比下降58.5%。与营业收入降幅相比,国有控股上市公司利润总额、净利润和营业利润率降幅更大,均超过了50.00%。国有控股上市公司利润总额、净利润和营业利润率的下降幅度较民营企业相比高出两倍,分别为2.19、2.24、2.67倍。数据分析显示,一季度国有控股上市公司固定成本占比较高,主要系厂房和设备的折旧、租金、管理人员的工资费用等刚性成本并未受疫情影响明显降低。因此,对于国有控股上市公司来说降本增效、强化内部管控的力度需加大。 二、国有控股上市公司科技创新风险需加强管控 一季度,国有控股上市公司研发投入较同期上升22.47%,占营业收入的比重为1.04%,相较于民营企业2.78%的一半不到,研发投入强度有待提升。 一季度,国有控股上市公司研发投入为494亿元,较去年同期增加7.10%;研发投入占营业收入的比重为1.04%,同比上升22.47%。但一季度国有控股上市公司研发投入占营业收入比重远低于民营企业,幅度达62.7%,国有控股上市公司研发投入强度有待提升。从毛利率来看,一季度国有控股上市公司相较于民营企业要低37%,在一定程度上从侧面反映了目前科技创新对于提升国有控股上市公司盈利能力的效用还有待加强。 三、国有控股上市公司债务风险可控 一季度,国有控股上市公司净现金流为净流出,较同期收窄59.32%;平均资产负债率62.13%,与同期基本持平;流动比率1.15,速动比率0.76,同比略微下降,债务风险可控。 一季度,国有控股上市公司经营净流出5,358亿元,虽较去年同期增长227.95%,但明显低于民营上市公司416.5%的增长幅度;但投资净流出3,543亿元,较去年同期收窄8.81%;筹资净流入8,054亿元,较去年同期增长125.24%。总体来看,一季度国有控股上市公司净现金流为净流出823.7亿元,较去年同期收窄59.32%,但仍明显低于民营上市公司77.17%的收窄幅度。 四、国有控股上市公司产业链“两头承压”风险加大 一季度,国有控股上市公司存货周转天数较同期慢了24.70天,应付账款周转天数较同期快了6.9天,应收账款周转天数较同期慢了9.8天,供应链承压,资金回收压力加大。 一季度,国有控股上市公司存货周转天数为140.9天,较同期上升21.25%,比同期慢了24.70天,主要系受疫情影响企业生产和销售活动存在一定的阻滞现象,去库存的压力加大。应付账款周转天数为96.40天,同比下降6.73%,较同期快了6.9天;应收账款周转天数为45.5天,同比上升27.31%,较同期慢了9.8天。数据分析表明国有控股上市公司积极履行社会责任,在特殊时期加大对供应商的支付力度,以支持供应链的良性发展,同时亦表明国有控股上市公司在产业链中“两头承压”明显,产业链资金状况趋紧,资金回笼风险显著加大。 五、国有控股上市公司税负偏高需关注 一季度,国有控股上市公司税金及附加占营业收入比重达3.01%,是民营企业的2.84倍,值得关注。 一季度,国有控股上市公司税金及附加共计1,435亿元,较去年同期下降17.14%,国有控股上市公司税金及附加占营业收入的比重达3.01%,民营企业税金及附加占营收的比重为1.06%,国有控股上市公司税金及附加占营业收入的比重是民营企业的2.84倍,值得特别关注。 六、国有控股上市公司资本结构急待优化 一季度,国有控股上市公司利息支出占净利润的比重达90.22%,是民营企业的1.84倍,优化资本结构,降低资金成本刻不容缓。 一季度,国有控股上市公司利息支出共计967.9亿元,同比上升18.43%,占营业收入的比重为2.03%,同比上升35.42%;占净利润的比重达90.22%,较同期上升228.54%。一季度国有控股上市公司利息支出占净利润的比重是民营企业的1.84倍。数据分析表明国有控股上市公司自有运营资金不足需要大量举债来维持正常运营,导致资金成本高企,拉低了营业利润率。如需改变目前国有控股公司为金融机构打工的窘境,急待优化国有控股上市公司的资本结构,进一步加大混改力度,增大权益资本,降低有息负债,健全内控机制,提高运营效率。

塔牌集团11日在互动平台回答投资者提问时表示,近期公司水泥价格有小幅回调,目前水泥价格较去年同期高10%左右。新投产的文福万吨线第二条生产线磨合得较好,预计2-3个月内可以达到达标达产状态。

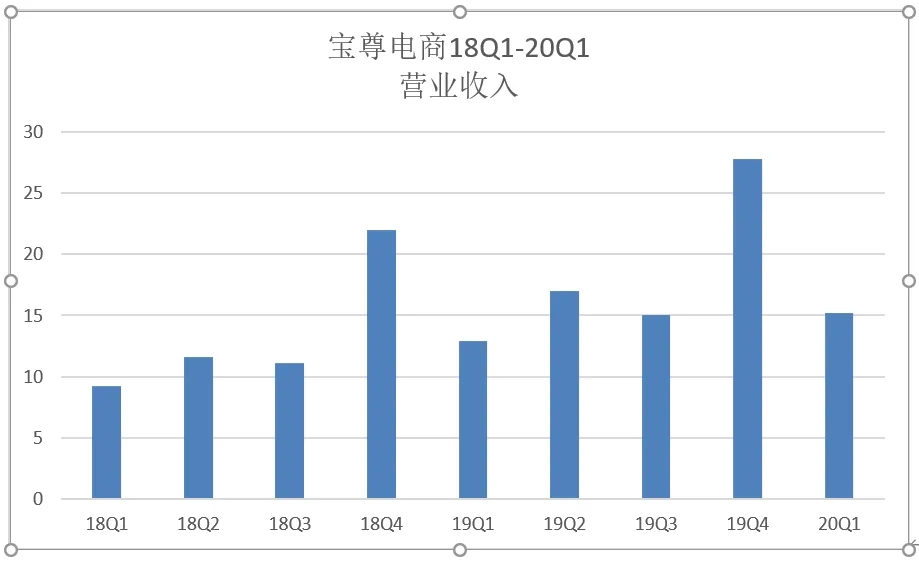

6月2日,电子商务服务商宝尊电商(BAOZUN.US)公布了截至2020年3月31日的第一季度未经审计财报。 财报显示,宝尊电商第一季度总净营收为15.23亿元(合2.15亿美元),超出公司给出的14至14.5亿元之间的业绩指引,同比上升18.41%。但是,净利润却创下了8个季度的新低,净利润为220万元,同比下滑93.53%。(潘蕾伊/制图) 作为一家第三方电子商务服务商,宝尊电商的收入主要来源两大板块,分别是在自身电商平台上代销品牌客户的产品和为品牌客户提供电商代运营服务。其中,服务收入占公司总收入的54%,产品销售收入占公司总收入的46%。 那么公司的两大营收来源在一季度的表现怎么样呢? 今年一季度,宝尊电商的服务收入为8.225亿元(1.162亿美元),与去年同期的12.26亿元相比,增长22.9%;但在上个季度,公司的服务收入创出了历史新高,为14.91亿元,一季度环比下降44.86%。 另外,公司另一大业务产品销售营收,一季度为7.011亿元(约合9900万美元),与去年同期的6.176亿元,增长13.5%,但与上个季度同样创下新高的12.93亿元相比,下降了45.7%。 一季度,公司的GMV为92.09亿元,同比增长17.6%;分销GMV为7.829亿元,同比增长10.4%。非分销GMV为84.26亿元,同比增长18.3%。 此外,归属于普通股股东的净收入为220万元(合30万美元),与去年同期的3400万元相比,同比下降93.5%。 对于本季度宝尊电商的业绩表现,宝尊电商CFO吕彬表示:“尽管本季度宏观经济不确定性增加,但我们的业务表现出了巨大的弹性,分别实现了GMV和净收入的17.6%和18.4%的同比增长率。” 此外,财报显示,宝尊电商第一季度总运营支出与去年同期相比都明显上涨,本季度为15.108亿元(约合2.134亿美元),相比去年同期的12.409亿元增长21.75%。主要是由于各方面运营支出都出现了增长而引起的,其中:产品成本为5.901亿元(约合8330万美元),与去年同期的5.088亿元相比上升了15.9%;履约支出为4.130亿元(约合5830万美元),与去年同期的2.876亿元相比上升43.6%;销售和营销支出为3.662亿元(约合5170万美元),与去年同期的3.114亿相比上升17.6%;技术和内容支出为9590万元(约合1350万美元),与去年同期的8790万元相比,上升9.1%。总务和行政支出为4990万元(约合710万美元),与去年同期的4550万元相比上升9.6%。 对于本季度运营支出的上升,宝尊电商CFO吕彬在财报中表示:“疫情的到来带来了相关的增量成本,但我们依然能够巩固我们在市场上的领先地位,即使是在最艰难的时期,我们也有着增强品牌合作伙伴能力的良好记录。今年3月以来,中国电子商务行业开始稳步复苏,物流业实现正常化,我们有信心继续按照高质量的增长战略走上正轨,并将在2020年第二季度重新实现非公认会计原则营业利润的增长。我们预计2020年第二季度GMV将至少增长25%。” 电子商务发展现状是怎么样的?对于电商服务企业而言,是否新的春天又来到了?《证券日报》记者带着这个问题采访了文渊智库创始人、科技观察者王超,他表示:“电商服务平台的话,一开始依赖于淘宝生态,后来微信生态发力之后,很多中间商就得到了红利,有一批赚到了钱,比如有赞等。淘宝是一个封闭的体系,电商服务平台不可能做大,就连下游的流量供应商,最后都会被淘宝挤压,比如蘑菇街美丽说。电商服务企业的春天是跟微信的起家有关的,微信生态足够大,不管是京东还是拼多多,只能吃一小部分,所以电商服务企业能够在这个体系内壮大。在淘宝、京东和拼多多体系内,都不可能让电商服务平台赚到超过平均利润以上的钱。”

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端 香港卓悦半年亏损近3000万港币,发展电商想留住内地客人 香港卓悦美容产品零售商卓悦控股有限公司日前发布了半年报,延续2018年财报的颓势,其销售业绩依旧疲软。 财报显示,截至2019年6月30日,卓悦控股完成营收8.25亿港元,较去年同期的9.32亿美元下滑11.5%;报告期内亏损2950万港元,去年同期则盈利740万港元。预计,香港整个零售市场将持续受不稳定因素影响,业绩在未来仍将呈现跌势。 截止今年上半年,卓悦控股位于香港、澳门和广州的店铺合计39间。这一数字与2018年财报公开的店铺数一致。 早前在7月15日,卓悦控股就曾在官网发布盈利警告,预期集团半年业绩将由盈转亏,主要原因是业绩受近期的全球性及地方性经济状况影响。此外,于年初实施的电子商务法打击“代购”,对集团营业额在短期内造成了一定程度的不利影响。 半年报进一步补充了亏损原因。一方面,从大环境来看,由于报告期内全球以及本地经济不稳定,香港零售市场将面临一段困难时期。 根据政府统计数据,2019年6月的香港零售销售总额约为35.2亿港元,较去年同期下降6.7%;上半年整体零售额较去年同期下跌2.6%。香港政府统计局评论,近几个月来零售业延续疲软态势。 另一方面,报告称政治及经济动荡仍笼罩香港,影响旅游业和零售市场。根据香港旅游发展局的数据,2019年上半年访港旅客约为3500人次,同期增长14%;然而2019年第一季度过夜旅客人均消费6010港元,同期下滑13.6%,这一现象在内地客群中尤为显著,高达18.5%。公司也认为,消费习惯的改变导致内地游客消费量下降。旅客倾向于在香港进行短期访问。对此,公司与银行合作推出促销活动提振销售。 从三地的店铺销售额来看,上半年,香港本土收益为7.4亿港元,去年同期8.3亿港元;澳门店铺营收8030万港元,去年同期为9586万港元;广州店铺为278.7万港元,去年同期为547.1万港元,营业额近乎腰斩。 卓悦集团仍想尽力留住消费者,尤其是内地消费者。为此,它入驻了天猫国际、网易考拉和小红书。近期还跟阿里巴巴旅游服务平台飞猪订立协议,将在“飞猪购”购物平台提供其产品,旅客可在网上购物,到香港后直接领取已购的产品。手机支付服务方面,支付宝香港也推出了“卓悦迎新奖赏”。 卓悦认为网上平台大数据是集团的额外优势,有助于集团分析消费者行为和喜好,从而接触到潜在客户和提供目标产品。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估