内源性通货膨胀本质是一种经济增长现象 凯恩斯经济学将通胀分为“需求拉动型”通胀和“成本推动型”通胀两种,货币学派则将通胀统统看作是一种货币现象。我认为这两个学派对通胀的解释都不好。 我将通货膨胀分为“内源性通胀”和“外源性通胀”两种。“内源性通胀”是指因经济内部自身因素引起的通胀,本质是一种经济增长现象。内源性通胀又分为两种,一种是由于正常经济增长引起的通胀,一种是由经济过热引起的通胀。通缩则相反,通缩是经济衰退的结果。 经济正常增长引起的通胀,我称之为“劳动生产率通胀”,所谓经济正常增长是企业产能正常扩张能力之的经济增长。经济过热是指就业饱和之后或企业产能达到极限后的增长。经济过热造成的通胀是需求过度,供给不足造成的。 凯恩斯在其《通论》中 以“就业饱和”为界线,将经济分为“就业饱和”和“就业不饱和”两种状态。市场就业不饱和时,扩大社会需求不会引起通胀,市场就业饱和之后,扩大社会需求会引起通胀。 我与凯恩斯不同,我为经济增加两个阶段,分别是“企业未达到产能极限”的阶段和“企业达到产能极限”的阶段。政府投资引起的经济需求如果超出了产业产能极限,就会引起通胀。企业产能极限一般出现在“生产资料”市场,因为“生活资料”市场的产能扩张很快,“生产资料”市场的产能扩张则比较慢,最常见的就是石油、钢铁、农业几个市场,生产周期都很长,不容易扩大产能。 凯恩斯的经济划分非常具有“洞见”,但是还是存在一种状态,即“就业不饱和,但是社会总需求已经超出了企业产能极限”的阶段,这时仍然会出现通胀。因此增加一个“企业扩张极限”作为划分经济阶段的标准更科学。 当然“就业”也是“企业扩张能力”的一种,如果“就业饱和”出现在“企业扩张能力达到极限”之前,那“就业饱和”就是界线。如果“产业扩张能力达到极限”出现在“就业饱和”之前,那“产业扩张能力极限”就是界线。 因此宏观经济会有四种状态,第一种是,既没有达到”就业饱和”,也没有达到“企业产能极限”的市场状态,第二种是市场已经达到“就业饱和”,但还没有达到“企业产能极限”的状态,第三种“就业还没饱和”,但是已经到达“企业产能极限”的状态,第四种是既达到了“就业饱和”,又达到了“企业产能极限”的状态。 不管是先达到了“就业饱和”,还是先达到了“企业产能极限”,都不能再扩大市场需求,不然就会引发通胀。超出产能极限,或是就业饱和之后的经济增长就是“过热增长”。中国在2007年的“经济过热”就是典型的超出“产能极限”型的过热,当时引发了国际大宗商品的过热。中国在2010年的经济过热就是“就业饱和”型的过热,当时主要表现为“民工荒”。 当然无论哪种“经济过热”都是中国经济独有的情况,其他国家经济增长很慢,都不会出现这种情况。中国未来能否再现“经济过热”,也很难说。 “外源性通胀”是由经济外部因素导致的通胀,比如自然灾害、资源短缺、内部货币超发、外国货币外溢等非经济自身因素导致的通胀。 这些因素导致的通胀与经济增长无关。 我们也可以将内源性通胀称为“经济增长性通胀”,外源性通胀称为“非经济增长性通胀”。内源性的由经济增长引起的通胀是通常情况,几乎年年都会面临。外源性通胀属于例外情况,算是特例,只是偶然情况下才会出现。 如果要与传统通胀理论进行“话语对接”的话,在内源性通胀中,由正常经济增长引起的通胀属于“成本推动型”的通胀,经济过热引起的通胀,属于“需求拉动型”的通胀。但我不主张用“供给”、“需求”这些词汇,因为这都是直接原因,不是根本原因。我主张用“正常经济增长引发的“劳动生产率通胀”和“经济过热通胀”两个提法。因为这样的概念更能揭示通胀的本质。 “外源性通胀”不能用货币政策、财政政策治理,需要运用产业的政策治理,比如在中国,通胀周期一般称为“猪周期”,也就是中国通胀跟“猪肉价格”高度相关。对于“猪肉价格”引起的通胀需要通过产业政策鼓励生猪养殖,放宽养猪用地要求,放宽养猪行业的环保限制等。 另外由粮食价格、房地产价格引发的通胀也应该用产业政策解决,中国近年实行的敏感地区房地产“限购”、“房住不炒”政策都极大的缓解了来自房地产价格的通胀。 同样,自然资源短缺引起的通胀同样也是,比如中国存在石油短缺,我们可以通发展过风能,太阳能(行情000591,诊股)加以替代。美国的页岩气产业的崛起,也极大了降低了美国的能源价格。 对于货币外溢引发的通胀,中国可以通过提高存款准备金建立“蓄水池”等。这种做法由当时的中国央行行长周小川提出,舆论界将其称为“小川池子”。 国内故意货币超发,几乎是很少发生的事情,只有在战争或国家陷入极大困境时才出现。美国”滞涨“也有货币超发的因素,但当时也并非故意,而且因为错误运用弗里德曼的“单一规则”货币政策导致的。 总之,治理“外源性通胀”,产业政策是根本。目前经济学中很少提到产业政策治理通胀,但这个短板,必须补上。

8月10日晚间,上海沪工发布2020年半年度报告,期内,公司实现营收3.56亿元,同比下降3.05%;归属于上市公司股东净利润3235.93万元,同比增加27.77%。 该公司半年报显示,2020年上半年尽管受到新冠肺炎疫情对整个经济环境的影响,但受益于公司对各项经营计划的落实,智能制造和航天业务两大板块均得到稳步有序的推进,公司营收虽有所减少,但净利润增长明显。净利润增加的主要原因是公司销售毛利率有所增加及财务费用有所下降。同时,收购的子公司中,航天华宇扣除非经常性损益后归属于母公司普通股股东的净利润为741.45万元,比上年同期增长380.85%,燊星机器人实现了扭亏为盈。 川财证券分析指出,上海沪工智能制造业务出口比例较高,第二季度的恢复超出预期。根据中报情况适当调整各项业务盈利预测。预计公司2020-2022年,可实现营业收入10.47亿元、12.38亿元和15.03亿元,归属母公司净利润1.25亿元、1.79亿元和2.70亿元,总股本3.18亿股,对应EPS0.39元、0.56元和0.85元。2020年8月10日,股价23.20元,对应市值74亿元,2020-2022年PE约为59倍、41倍和27倍。2020年太仓和南昌小蓝生产基地投产将保证公司2020年业绩增长,公司将进入3-5年的高增长期,对其维持“增持”评级。

随着A股中报披露窗口开启,多家农药类上市公司交出亮眼成绩单,引起资本市场关注。8月10日晚间,湖南海利公布了2020年半年报。报告期内,公司实现营业收入10.15亿元,同比增长2.88%;净利润1.36亿元,同比增长494.07%。 湖南海利证代刘瑞晨对记者表示:“主要产品价格上涨,相关原材料价格有所下降,这是利润增厚的主要原因。同时,公司现金流较好,财务费用较去年同期降低了一半。” 财信证券化工行业分析师周策对记者分析道:“今年农药板块的业绩整体表现很好,一方面是近几年国内农药行业竞争格局有所变化,小的产能逐渐退出,给了细分龙头更高的产品议价能力;另一方面上半年海外不时有虫灾的出现,增加了国内产品的出口;此外,二季度海外产能复工较慢,也给了国内企业切入的机会。” 湖南海利半年净利超去年全年 公开资料显示,湖南海利主要从事化学农药的研发和生产,是国内氨基甲酸酯类农药的龙头企业。公司建有年产万吨规模的氨基甲酸酯类农药原药生产装置、年产万吨规模的有机磷农药生产装置、年产万吨杂环类农药生产装置等,主要生产品种有克百威、仲丁威、异丙威、残杀威、丁硫克百威、丙硫克百威、灭多威、硫双灭多威等。 2020年上半年,公司实现净利润1.36亿元,已然超过去年全年净利润。周策认为:“湖南海利业绩大幅增长一方面有去年低基数的影响,另一方面是公司主要产品价格同比有所上涨。” 公告显示,湖南海利甲基异氰酸酯类系列产品价格继续处于高位;杂环类系列产品价格上半年平均售价为13.45万元/吨,同比上涨30.46%;有机磷类系列产品上半年平均售价为11.85万元/吨,同比上涨15.27%。 产品价格上涨的同时,下游需求也在持续放量。刘瑞晨表示:“国内方面,国家对农药继续实施高压环保政策,使得不符合环保要求的中小企业加速淘汰出局,市场进一步向农药头部企业集中;国外方面,由于海外疫情影响化工巨头复工复产不达预期,使得国内化工产品加速向海外市场渗透。” 农药上市公司迎来“高光”时刻 近期公布半年报的农药类上市公司利尔化学以及中旗股份表现亦可圈可点。 利尔化学半年报显示,公司报告期内实现营业收入23.49亿元,同比增长14.44%;实现净利润2.55亿元,同比增长60.11%。中旗股份半年报显示,公司报告期内实现营业收入10.07亿元,同比增长13.33%;实现净利润1.24亿元,同比增长26.12%。 周策认为:“今年上半年农药板块的业绩普遍都比较好,已公布中报的公司业绩普遍大幅正增长。部分公司是因为产品出现量价齐升的原因,比如利尔化学业绩增长主要源于草铵膦价格上涨。” 值得关注的是,农药类上市公司的业绩不仅是“纸上富贵”,从经营活动产生的现金流量净额来看,这些公司也实实在在赚取了“真金白银”。 其中,湖南海利上半年经营活动产生的现金流量净额为2.45亿元,同比增长204.75%。同时,受益于充裕的现金流,公司报告期内贷款减少,财务费用较去年同期下降了50.71%。此外,利尔化学上半年经营活动产生的现金流量净额为3.01亿元,同比增长了39.57%;中旗股份上半年经营活动产生的现金流量净额为1.04亿元,与净利润规模也基本匹配。 有业绩作为强支撑,A股中的“农药王者”在二级市场也迎来“高光”时刻。今年以来,湖南海利股价累计涨幅28%,利尔化学股价累计涨幅68%,中旗股份股价累计涨幅68%。 周策认为:“随着农药环保政策的落地以及国外化工产品的需求增长,国内农药类头部上市公司有望持续受益。”

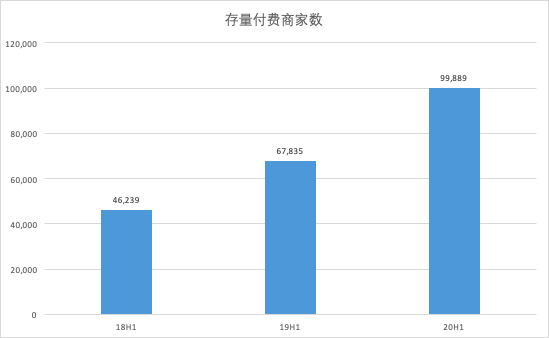

8月10日,港股上市公司中国有赞(简称有赞)发布了2020年上半年报。财报显示,2020年上半年,有赞实现了8.25亿元的营收,同比增长62.7%。净亏损为1.2亿元,相比去年同期的净亏损1.69亿元有所收窄。 作为一家第三方服务平台,SaaS及延伸服务、交易费是有赞的主要收入来源。目前其主要的电商SaaS业务为有赞微商城,同时拥有门店SaaS产品--有赞零售、有赞美业、有赞教育。 上半年,来自SaaS及延伸服务的收入为5.97亿元,与去年同期相比增长89.5%;交易费收入为2.03亿元,同比增长41%。(潘蕾伊/制作) 2020年上半年有赞服务商家的GMV达到462亿元,同比增长110%。与此同时,上半年有赞存量付费商家数近10万家,同比增长47%,新增付费商家数达3.24万家,同比大幅增长58%。 对此有赞表示,商家交易规模的持续增长,证明了有赞在服务商家上真正的价值。462亿元的交易规模及110%的增长率,意味着在此阶段有赞为商家提供了良好的经营土壤和环境,保证其持续发展。” 值得注意的是,有越来越多的连锁品牌开始选择使用有赞。当下,连锁品牌数字化的脚步正在逐渐加快,在这个过程中,商家管理经营的痛点也日益凸显。 对此,作为专门面向连锁品牌的经营管理系统,有赞连锁致力于赋能连锁企业经营的全链路,提高总部经营管理效率,升级渠道、门店、导购运营能力,通过多级架构管理、社交营销、直播带货、全员分销、会员精细化运营等多种形式助力连锁企业全面实现品牌数字化。目前有赞连锁已服务了雅戈尔、DQ冰淇淋、Zippo、合生元、韩束等数百家知名连锁品牌。 8月11日上午,财报发布后,有赞召开了2020年中期业绩线上交流会。有赞执行董事俞韬强调了直播对于商家获得私域流量的重要性,他表示:“在社交电商时代,商家必须要学会使用直播、短视频等手段获得私域流量从而将其转化为流量产权。” 今年5月11日,有赞收购了直播电商平台杭州爱逛网络10%的股权。有赞在财报中表示,与直播平台合作为商家提供了直播电商解决方案。 直播场景下的电商购物,提升了消费者的线上购物体验;同时,一场直播可以面对更多的消费者,提升了商家的销售效率,进而促进了商家销售额的提升,扩充商家在直播场景下的销售渠道。

在疫情冲击和全球经济下行的双重压力之下,工业富联(601138)8月11日晚间披露半年报显示,公司上半年实现营业收入1766.54亿元,同比增长3.6%;净利润50.41亿元,同比下降7.98%;扣非净利润55.85亿元,同比增长7.7%。 公司第二季度业绩强势反弹,同时受益于疫情加速的云端应用市场的快速发展,上半年云计算业务营收同比增长4.24%。 云计算业务增长 分业务板块来看,受益于疫情加速的云端应用市场的快速发展,上半年工业富联云计算业务实现营收795.35亿元,同比增长4.24%;通信及移动网络设备业务实现营收963.46亿元,同比增长3.01%;科技服务业务(含精密工具、工业机器人及工业互联网相关服务)实现营收2.53亿元,同比下降23.03%。 对于云计算业务同比增长,工业富联表示,上半年因疫情而催生的“云经济”带来了线上办公、线上会议、线上教育以及线上娱乐等领域需求的爆发式增长,全球大型云服务提供商、互联网服务商、电信运营商等也持续扩容,公司不断加深与全球头部云服务商(CSP)的合作,相关客户营收占比持续提升,客户群体进一步多元化,收入与毛利润率同步提升。随着云经济的爆发式增长,数据中心、服务器等的市场需求预计将进一步提升。 目前,工业富联不仅可以提供多样化的云计算硬件模组,还将硬件与超融合超算系统结合,形成云端应用服务,构建完整的端边云互联生态系统。另一方面,“云连雾,雾连端”的协作平台与网络也已建造完成,为云计算业务长期稳定的增长奠定基础。 5G部署加速完备 在5G赛道上,工业富联已实现了5G领域多方位、全矩阵的产品布局,覆盖5G相关的云、网、端各类硬件设备、软件产品,包括小型基站、交换机、5G核心网服务器等,且率先推动“5G+工业互联网”落地应用。 报告显示,工业富联正与中国联通推动深圳唯一的“5G+工业互联网”应用省级示范园区建设,运用到自主设计的、全球第一款为工业互联网设计的、独立组网的5G小基站,还有5G核心网,以覆盖1000多条产线、53栋厂房。 在科技服务的精密工具和工业机器人板块,工业富联运用工业互联网平台进行内部升级改造,着力提升工业机器人的自动化及智能化生产水平。公司率先将5G应用在精密刀具智能作业场景中,运用8K或4K高清摄像头采集刀具的运行情况、健康状况等实时数据,通过5G网络传输到数据中心,实现对生产过程精确可靠的监督和控制,从而保证刀具处于最佳状况运行,以提高产品良率、降低成本。 随着防疫措施的有效开展,以及疫情的逐步缓解,市场供给和需求全面复苏,工业富联二季度实现营业收入966亿元,同比增长6.87%;净利润31.73亿元,同比增长21.85%,展现出较强发展韧性。

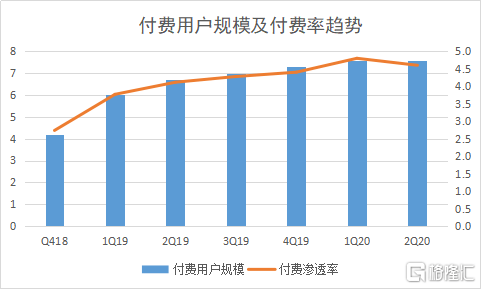

8月10日,美股盘前斗鱼(NASDAQ:DOYU)公布了其2020年第二季度未经审计的财务业绩。报告显示,Q2营收25.08亿元(人民币,单位下同),同比增长33.9%;毛利5.23亿元,同比增长73.7%;非美国通用会计准则下净利润3.23亿元,同比大增513.7%,超出彭博一致预期(2.82亿元)的14%。 下面对于公司2020年第二季度的表现来进一步具体分析。 营收、毛利、净利全面再创新高,运营效率大幅提升 营收、毛利、净利全面再创新高,从同比增速来看,二季度基本上延续了一季度的高增长态势,实现了连续六个季度盈利。同时,毛利与净利的同比增速均大幅超过营收,表明斗鱼的运营效率仍有大幅提升。 斗鱼方面认为,其营收和净利润的增长主要来源于付费用户数、ARPPU的增长及品牌影响力的提升。财报显示,第二季度斗鱼总付费用户数达到760万,同比增长13.4%;付费率则由去年同期的4.1%上升到4.6%。 (来源:公司季度业绩报告) 与此同时,同期的ARPPU继续稳步提升至306元,同比增长19.7%。 (来源:公司季度业绩报告) 斗鱼创始人兼CEO陈少杰在财报分析师会议上表示,第二季度,各个分区变现效率尤其游戏分区的变现能力得到持续的提高,且腰部主播的收入占比也实现连续4个季度提升,腰部主播的竞争力进一步增强。 直播与广告维持双位数高增长,商业模式持续性再度得以验证 斗鱼的营收主要来自直播收入、广告及其他收入两部分,二季度分别占比92.5%和7.5%。其中,直播收入从2019年同期的17.08亿元增至23.20亿元,增长了35.8%;广告和其他收入从2019年同期的1.64亿元增至1.88亿元,增长14.5%。 斗鱼在直播和广告收入上依然保持着两位数的增长。财报指出,这一增长得益于:一方面,对平台互动效果的优化及模型的不断完善,促进了用户付费习惯的培养;另一方面,平台品牌知名度的提升,及直播广告需求的不断增长。 总体来说,从斗鱼的持续增长,可以看出直播打赏模式的变现效率仍然很高,也充分说明了该模式可持续性。所以,抖音、快手、B站入局直播,都在通过直播打赏进行商业变现,游戏直播仍然有很大发展潜力。 用户规模持续领跑同业,继续加码电竞为核心的优质内容 从用户方面来看,财报显示,二季度斗鱼整体MAU达1.65亿人,相比去年同期1.63亿人;平均移动月活跃用户数量为5840万人,较去年同期的5060万人增长15.4%。 斗鱼在用户规模及付费渗透率上长期保持业内领先优势,而且相比虎牙覆盖以手游为主的轻度游戏用户,斗鱼则拥有更多且更为硬核的重度游戏用户。 在游戏直播赛道里,斗鱼之所以能实现用户方面的全面领先,关键在于其持续深入电竞产业链所建设起的内容生态,令其游戏电竞内容的吸引力凸显。 一方面,头部专业的游戏主播是业内之最。据7月小葫芦直播指数榜统计,斗鱼在英雄联盟、绝地求生、dnf、dota2等热门游戏分区的头部主播占比领先行业其他平台。 (来源:小葫芦) 另一方面,斗鱼赛事运营能力突出,不仅数量多且人气高。据不完全统计,斗鱼第二季度累计直播王者荣耀KPL职业联赛203场,较第一季度直播场次增加712%,观看人次高达2.4亿。 自制赛事方面,第二季度斗鱼举办了包括“斗鱼黄金大奖赛”在内的50多个高质量电竞赛事,推动赛事期间游戏分区用户量和活跃度大幅提升。而据小葫芦7月直播指数榜统计,斗鱼英雄联盟官方直播间的热度位列Top1。 (来源:小葫芦) 与此同时,斗鱼持续与顶级电竞战队和明星电竞选手展开合作。据斗鱼方面透露,第二季度,斗鱼签约了TES战队、OMG战队、T1战队、首尔王朝战队等业内顶级电竞战队。其中,英雄联盟TES战队在LPL季中杯获得冠军,绝地求生Lstars战队在PCL春季联赛中斩获冠军。英雄联盟现役明星职业选手JackeyLove和兮夜与斗鱼签约,绝地求生职业选手XDD与斗鱼签约。 据斗鱼方面透露,2020年下半年,斗鱼将加大对以电竞为核心的优质内容的投入,游戏内容方面,斗鱼通过签约行业优质游戏主播,覆盖行业内顶级赛事等方式,以及尝试多元的布局让其内容更为多元化,在美食、生活、科教等内容上发力。 结语 整体而言,今年上半年斗鱼的表现都十分抢眼,业绩再创新高的背后,游戏直播商业模式的持续性及以电竞为核心的内容生态战略的有效性,不断得以验证。 据陈少杰透露,未来斗鱼会持续打造优质电竞内容,包括联合及自制多种形式的电竞赛事及相关游戏视频;积极布局及探索云游戏等新的商业模式;优化主播培养及招募体系,抓住爆款新游所带来的行业机会,进一步提升移动端流量、用户转化率及市场渗透率。 对于第三季度,斗鱼预计其营收将在26.40亿元至26.80亿元之间,同比增长42.1%至44.2%,继保持稳定增长,进一步奠定全年的增速基础。 此外,在业绩公布后,斗鱼再次发布公告称,公司董事会已收到腾讯控股于2020年8月10日发布的初步非约束性建议书。该建议书指出,建议斗鱼和虎牙订立换股合并协议,虎牙或其附属公司将收购斗鱼已发行普通股。此外,斗鱼的股东将获得约定数量的虎牙新发型的A类普通股,以换取他们各自所持斗鱼股份。 与此同时,欢聚集团也于当日发布公告称,公司已与腾讯控股的全资子公司Linen Investment Limited达成最终股份转让协议,据此,公司将向腾讯转让虎牙3000万股普通股,总价值8.1亿美元。 若此次合并成功,腾讯将成为斗鱼和虎牙的第一大股东。对此,斗鱼高管在财报会议上表示,“腾讯这次的建议书显示,腾讯已经把游戏直播作为一个比较重要的战略位。目前,公司正在与大股东腾讯探索未来比较多的方案可能。若得到普遍落实,会极大地促进移动端流量的增长,进一步提高市占率。” 如今甚嚣尘上两年的合并传言终得以证实,游戏直播行业“双雄争霸”格局走向“天下一统”。这对斗鱼与虎牙而言势必都是好事,一方面,两者合并将进一步推动直播行业整合加速,并有望享受集中度提升过程中的增长弹性;另一方面,接下来也可将资源与聚焦于海外市场的布局和扩张。 所以,业绩持续向好的斗鱼,随着公司对经营效率的不断深挖,以及整合后与大股东腾讯的合作推进,持续增长依然可期。

8月11日,央行发布2020年7月金融统计数据报告,报告显示,7月末,广义货币(M2)余额212.55万亿元,同比增长10.7%,增速比上月末低0.4个百分点,比上年同期高2.6个百分点。 此外,报告显示,7月份人民币贷款增加9927亿元,同比少增631亿元。7月末,本外币贷款余额172.36万亿元,同比增长13%。 2020年7月金融统计数据报告 一、广义货币增长10.7%,狭义货币增长6.9% 7月末,广义货币(M2)余额212.55万亿元,同比增长10.7%,增速比上月末低0.4个百分点,比上年同期高2.6个百分点;狭义货币(M1)余额59.12万亿元,同比增长6.9%,增速分别比上月末和上年同期高0.4个和3.8个百分点;流通中货币(M0)余额7.99万亿元,同比增长9.9%。当月净投放现金408亿元。 二、7月份人民币贷款增加9927亿元,外币贷款增加192亿美元 7月末,本外币贷款余额172.36万亿元,同比增长13%。月末人民币贷款余额166.19万亿元,同比增长13%,增速比上月末低0.2个百分点,比上年同期高0.4个百分点。 7月份人民币贷款增加9927亿元,同比少增631亿元。分部门看,住户部门贷款增加7578亿元,其中,短期贷款增加1510亿元,中长期贷款增加6067亿元;企(事)业单位贷款增加2645亿元,其中,短期贷款减少2421亿元,中长期贷款增加5968亿元,票据融资减少1021亿元;非银行业金融机构贷款减少270亿元。 7月末,外币贷款余额8835亿美元,同比增长9.6%。当月外币贷款增加192亿美元,同比多增315亿美元。 三、7月份人民币存款增加803亿元,外币存款增加153亿美元 7月末,本外币存款余额213.1万亿元,同比增长10.2%。月末人民币存款余额207.56万亿元,同比增长10.3%,增速比上月末低0.3个百分点,比上年同期高2.2个百分点。 7月份人民币存款增加803亿元,同比少增5617亿元。其中,住户存款减少7195亿元,非金融企业存款减少1.55万亿元,财政性存款增加4872亿元,非银行业金融机构存款增加1.8万亿元。 7月末,外币存款余额7937亿美元,同比增长6.5%。当月外币存款增加153亿美元,同比多增301亿美元。 四、7月份银行间人民币市场同业拆借月加权平均利率为1.9%,质押式债券回购月加权平均利率为1.91% 7月份,银行间人民币市场以拆借、现券和回购方式合计成交126.61万亿元,日均成交5.5万亿元,日均成交同比增长15.5%。其中,同业拆借日均成交同比下降4%,现券日均成交同比增长38.5%,质押式回购日均成交同比增长13.4%。 7月份同业拆借加权平均利率为1.9%,比上月高0.05个百分点,比上年同期低0.18个百分点;质押式回购加权平均利率为1.91%,比上月高0.02个百分点,比上年同期低0.24个百分点。 五、7月份跨境贸易人民币结算业务发生5954亿元,直接投资人民币结算业务发生2936亿元 7月份,以人民币进行结算的跨境货物贸易、服务贸易及其他经常项目、对外直接投资、外商直接投资分别发生3877亿元、2077亿元、722亿元、2214亿元。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估