人口老龄化的金融冲击还表现在自然利率的持久下跌,并导致金融市场陷入零利率的流动性陷阱。 二、长期挑战:人口老龄化与人口负增长 由于人口结构的变化,上述短期的通货紧缩和总需求不足有可能演变为长期问题。我们知道,此次疫情爆发前发达国家就面临一个集体性的困境——主要由人口老龄化导致的长期停滞(secular stagnation)。2010年我国劳动年龄人口占比开始见顶下降,人口老龄化速度加快,未来可能很快将面临更为严重的人口问题——人口负增长。根据预测,2027年我国总人口将达到顶峰,此后一路下降。未来十年,主要经济体中只有美国是人口正增长。 从日本以及正在“日本化”(japanization)的整个发达经济体看,人口老龄化和人口负增长会从经济供求两侧、金融、财政等方面形成长期持续的负面影响。如果将疫情、金融危机看作是重感冒发高烧,那么,这种人口问题就是白血病。 1、经济冲击 人口老龄化和人口负增长首先会对总供给形成持久的负面冲击。我们知道,人均GDP等于以劳动力数量计算的劳均GDP乘以劳动力占总人口比重,因此,即使劳动生产率和劳均GDP能够维持不变,人均GDP也会因为劳动力占比的下降而不断下降。此外,人口老龄化还会内生性地影响技术进步。可以想象一下,在一个老龄化的社会中,除了跳广场舞和躺在养老院之外,是不会需要太多的耐用消费品和各种新奇技术的。因此,劳均GDP也会随着人口老龄化而不断下降。我们已经看到,在全球包括日本、意大利、俄罗斯、白俄罗斯等在内的20多个人口负增长的国家中,无一例外的是低增长、零增长甚至是负增长。 人口问题形成的冲击还发生在总需求侧,进而造成持久的总需求不足和负的产出缺口。随着人口老龄化甚至负增长,包括住房、各种耐用消费品在内的固定资产投资已经愈发没有了必要,投资需求长期萎靡。以日本为例,2018年的资本形成只相当于1995年的71%,总需求不足使得日本名义GDP在20多年的时间里萎缩了7%。 投资需求和总需求不足将导致资本品相对价格的持久下跌和通货紧缩。再以日本为例,从1995年到2018年,核心CPI下跌了2%,CPI中耐用消费品价格下跌了50%以上,土地价格下跌了47%,股市基本是零增长。所以,如果货币政策当局认为CPI不能反映真实的通胀,而是要将资本品价格纳入到物价水平中,那么,我们看到的将是更加严重的通货紧缩,因为资本品的价格比一般消费品价格跌的更快,跌的更加彻底。 2、金融冲击 人口老龄化的金融冲击还表现在自然利率的持久下跌,并导致金融市场陷入零利率的流动性陷阱。现实经济中存在两套利率,其一是实体经济的利润率和资本边际报酬决定的自然利率,其二是货币信用供求决定的金融市场利率。古典经济学早就指出,是自然利率规定了金融市场利率的上限,而不是相反。马克思在《资本论》中曾经指出,利息归根到底受制于全社会的平均利润率。在1912年出版的《经济发展理论》中,熊彼特也早就预言到,如果没有利润,零利率和负利率也是可能的。在现代经济学中,自然利率实际上就是资本边际报酬和资本品相对价格(托宾q)的变化,而相对于资本存量的劳动力减少会直接导致两者的持续下降。当自然利率下跌并成为负值之后,金融市场的利率就被压制在零利率陷阱动弹不得,无论货币政策和财政政策是如何起劲。 3、财政冲击 在财政方面,人口老龄化将导致政府杠杆率不断上升,政府债务愈发不具有可持续性。关于政府杠杆率和人口老龄化的关系有很多研究,基本结论都一样:两者之间呈现显著正相关关系,老年抚养比越高的国家,广义政府杠杆率也越高。例如,2019年发达经济体平均的政府杠杆率为101%,老年抚养比最高的日本为238%,老年抚养比其次的意大利为137%。 政府债务负担随老龄化不断加重的机制有三个:其一,人口老龄化使得潜在经济增长率下滑,在税率一定的情况下,这意味着税基乃至税收收入的不断减少;其二,随着总需求的持续萎靡和产出缺口的扩大,为了维持总需求、保持充分就业,自然需要扩张的财政政策;其三,养老保障支出愈发刚性,并成为财政支出的大头。在现收现付的养老体制下,由于年轻人缴纳的养老金成为老年人的收入和支出,随着老年抚养比的不断提高,这一体制终将入不敷出。例如,在日本的财政支出中,社保支出在1998年占比不到50%,到2018年飙升为财政支出的80%以上。 在经济零增长、甚至负增长的情况下,以年轻人的缴纳来供养老年人的财政支出结构实际上是一种重新“切蛋糕”的再分配机制:将年轻人的资源不断地向老年人配置。这种再分配不仅降低了政府支出对教育、科学研究的支持,从而降低了潜在经济增长水平,而且,收入水平的降低还进一步抑制了年轻人创业乃至生育的欲望,整个社会成为“无欲望”社会。 三、解决短期问题、应对长期挑战的政策建议 在疫情得到有效控制、经济V型反弹的背景下,我国经济依然呈现出通货紧缩和总需求不足的问题,这种短期问题实际上是2010年后人口老龄化导致的长期趋势的延续。在不久的未来几年后,我们还将面临更加严峻的人口负增长问题。因此,解决短期问题必须基于人口问题带来的长期挑战,需要综合采取相互配合协调的人口、财政和货币政策。 首先,应该实施更加积极的人口政策。十九届五中全会公报和十四五规划纲要建议稿都提出要“积极应对人口老龄化国家战略”。人口老龄化时期的人口战略,其焦点不在于越来越多的老年人,而在于越来越稀缺的劳动力和年轻人。本文以为,需要尽快从两个方面着手:其一,延迟退休年龄,加大在职劳动力的教育培训力度,以增加有效劳动力的供给;其二,尽快摒弃“计划”和“放开”生育的政策思路,实施积极鼓励生育的政策,以保持人口总量的基本稳定。 其次,适应人口政策,实施更加积极的财政政策。更加积极的人口政策需要更加积极的财政政策,而财政政策应该吸取其他国家的教训,将财政支出更多地用于补贴稀缺的劳动力和年轻人,而不是用于补贴现收现付的养老体制,更不是用于愈发相对过剩、愈发效率低下的固定资本投资。这方面,财政政策有能力做出重要贡献。例如,对于每个二胎或以上的婴儿,给予其家庭10万元额度的综合补贴,那么,假设每年增加1千万个孩子,则每年财政支出增加1万亿,只相当于我国GDP的1%和一般公共预算收入的5%。补贴生育的财政支出不需要用增加税收的方式来筹措,完全可以、而且应该用增发国债的方式来融资——因为这可以在有效刺激经济的前提下,解决政府债务的两个不平衡问题,优化债券市场结构,并为人民币成为关键储备货币奠定基础。 最后,适应财政政策,实施更加积极的货币政策。如我们往年报告中所指出,在中美日欧等主要经济体中,唯有中国的央行不是以国债为基础进行货币政策操作,国债占人民银行资产的比重长期维持在微不足道的5%左右。这种央行资产结构不仅意味着人民币是一个依附性的货币,而且,对于提高国债作为全社会安全资产的地位、建立可靠的收益率曲线并最终完成利率市场化构成了重大障碍。为此,央行应该大力购买国债,以支持积极的人口老龄化国家战略和适应人口战略的财政政策,并借此大幅度调低长期无风险利率(例如将十年期国债收益率下调到2%),减轻当前实体经济的债务负担,防范系统性风险,维护宏观金融稳定。 相关新闻:殷剑峰:中国经济的短期问题和长期挑战

2020年全国粮食生产再获丰收 ——国家统计局农村司司长李锁强解读粮食生产情况 国家统计局公布的全国粮食生产数据显示,2020年全国粮食总产量为13390亿斤,比上年增加113亿斤,增长0.9%,粮食生产再获丰收,产量连续6年保持在1.3万亿斤以上。 一、粮食播种面积增加1056万亩,增长0.6% 2020年,各地加大对粮食生产的支持力度,层层压实粮食生产责任,积极落实各项补贴政策,提高农民种粮积极性,粮食播种面积止跌回升。全国粮食播种面积17.52亿亩,比上年增加1056万亩,增长0.6%。 (一)稻谷播种面积增加,玉米持平,小麦减少。2020年,全国谷物播种面积14.69亿亩,比上年增加176万亩,增长0.1%。其中,稻谷4.51亿亩,比上年增加573万亩,增长1.3%。面对突如其来的新冠肺炎疫情,为确保粮食安全稳定生产,国家加大对水稻生产的扶持力度,落实各项支农惠农、种粮补贴、粮食最低收购价等政策,全年双季稻播种面积比上年增加756万亩,增长5.3%,成为粮食播种面积扩大的主要原因。玉米播种面积基本稳定。受华北地下水超采区实施季节性休耕限采及市场需求等因素影响,小麦播种面积比上年减少522万亩。 (二)豆类面积大幅增加,薯类面积稳中有增。2020年,全国豆类播种面积1.74亿亩,比上年增加778万亩,增长4.7%。受大豆振兴计划政策带动,大豆播种面积1.48亿亩,比上年增加825万亩,增长5.9%。2020年,全国薯类播种面积1.08亿亩,比上年增加103万亩,增长1.0%。 二、粮食单产增加0.9公斤,增长0.2% 2020年,全国大部农区气候条件较为适宜,病虫害发生较轻,有利于粮食作物生长发育和产量形成。尽管部分地区洪涝灾害和台风对生产造成一定影响,但各地加强田间管理,积极抗灾减灾,农业灾情对粮食生产影响有限。粮食产量实割实测抽样调查显示,2020年,全国粮食作物单产382公斤/亩,每亩产量比上年增加0.9公斤,增长0.2%。 (一)小麦单产增加,玉米持平,稻谷略减。2020年,全国谷物单产420公斤/亩,每亩产量比上年增加1.6公斤,增长0.4%,其中,小麦单产383公斤/亩,每亩产量比上年增加7.5公斤,增长2.0%;玉米单产421公斤/亩,与上年基本持平;受南方局部洪涝灾害的影响,稻谷单产470公斤/亩,每亩产量比上年减少1.0公斤,下降0.2%。 (二)豆类、薯类单产水平均有所提高。2020年,豆类单产132公斤/亩,每亩产量比上年增加3.2公斤,增长2.5%,其中,大豆单产132公斤/亩,每亩产量比上年增加3.0公斤,增长2.3%。2020年,薯类单产276公斤/亩,每亩产量比上年增加7.1公斤,增长2.6%。 三、粮食产量增加113亿斤,增长0.9% 2020年,夏粮和早稻产量分别为2857亿斤和546亿斤,比上年增加25亿斤和21亿斤;秋粮产量9987亿斤,增加67亿斤。全年粮食总产量达到13390亿斤,增加113亿斤,增长0.9%。 (一)稻谷、小麦产量增加,玉米略减。2020年,全国谷物产量12335亿斤,比上年增加61亿斤,增长0.5%。其中,稻谷产量4237亿斤,比上年增加45亿斤,增长1.1%;小麦产量2685亿斤,比上年增加13亿斤,增长0.5%;玉米产量5213亿斤,比上年减少2亿斤。 (二)豆类、薯类产量均增加。豆类产量458亿斤,比上年增加31亿斤,增长7.3%。其中,大豆产量392亿斤,比上年增加30亿斤,增长8.3%。薯类产量597亿斤,比上年增加21亿斤,增长3.6%。 多数省(区、市)粮食增产。2020年,全国31个省(区、市)中26个增产,其中,河南、山东、山西、河北、新疆粮食产量均增加10亿斤以上。 2020年,全国粮食再获丰收,粮食产量连续6年稳定在1.3万亿斤以上,为扎实做好“六稳”工作、全面落实“六保”任务,为应对复杂多变的国内外环境、克服各种风险挑战,为全面建成小康社会、打赢脱贫攻坚战提供了坚实的基础。

2020年全国粮食生产再获丰收 ——国家统计局农村司司长李锁强解读粮食生产情况 国家统计局公布的全国粮食生产数据显示,2020年全国粮食总产量为13390亿斤,比上年增加113亿斤,增长0.9%,粮食生产再获丰收,产量连续6年保持在1.3万亿斤以上。 一、粮食播种面积增加1056万亩,增长0.6% 2020年,各地加大对粮食生产的支持力度,层层压实粮食生产责任,积极落实各项补贴政策,提高农民种粮积极性,粮食播种面积止跌回升。全国粮食播种面积17.52亿亩,比上年增加1056万亩,增长0.6%。 (一)稻谷播种面积增加,玉米持平,小麦减少。2020年,全国谷物播种面积14.69亿亩,比上年增加176万亩,增长0.1%。其中,稻谷4.51亿亩,比上年增加573万亩,增长1.3%。面对突如其来的新冠肺炎疫情,为确保粮食安全稳定生产,国家加大对水稻生产的扶持力度,落实各项支农惠农、种粮补贴、粮食最低收购价等政策,全年双季稻播种面积比上年增加756万亩,增长5.3%,成为粮食播种面积扩大的主要原因。玉米播种面积基本稳定。受华北地下水超采区实施季节性休耕限采及市场需求等因素影响,小麦播种面积比上年减少522万亩。 (二)豆类面积大幅增加,薯类面积稳中有增。2020年,全国豆类播种面积1.74亿亩,比上年增加778万亩,增长4.7%。受大豆振兴计划政策带动,大豆播种面积1.48亿亩,比上年增加825万亩,增长5.9%。2020年,全国薯类播种面积1.08亿亩,比上年增加103万亩,增长1.0%。 二、粮食单产增加0.9公斤,增长0.2% 2020年,全国大部农区气候条件较为适宜,病虫害发生较轻,有利于粮食作物生长发育和产量形成。尽管部分地区洪涝灾害和台风对生产造成一定影响,但各地加强田间管理,积极抗灾减灾,农业灾情对粮食生产影响有限。粮食产量实割实测抽样调查显示,2020年,全国粮食作物单产382公斤/亩,每亩产量比上年增加0.9公斤,增长0.2%。 (一)小麦单产增加,玉米持平,稻谷略减。2020年,全国谷物单产420公斤/亩,每亩产量比上年增加1.6公斤,增长0.4%,其中,小麦单产383公斤/亩,每亩产量比上年增加7.5公斤,增长2.0%;玉米单产421公斤/亩,与上年基本持平;受南方局部洪涝灾害的影响,稻谷单产470公斤/亩,每亩产量比上年减少1.0公斤,下降0.2%。 (二)豆类、薯类单产水平均有所提高。2020年,豆类单产132公斤/亩,每亩产量比上年增加3.2公斤,增长2.5%,其中,大豆单产132公斤/亩,每亩产量比上年增加3.0公斤,增长2.3%。2020年,薯类单产276公斤/亩,每亩产量比上年增加7.1公斤,增长2.6%。 三、粮食产量增加113亿斤,增长0.9% 2020年,夏粮和早稻产量分别为2857亿斤和546亿斤,比上年增加25亿斤和21亿斤;秋粮产量9987亿斤,增加67亿斤。全年粮食总产量达到13390亿斤,增加113亿斤,增长0.9%。 (一)稻谷、小麦产量增加,玉米略减。2020年,全国谷物产量12335亿斤,比上年增加61亿斤,增长0.5%。其中,稻谷产量4237亿斤,比上年增加45亿斤,增长1.1%;小麦产量2685亿斤,比上年增加13亿斤,增长0.5%;玉米产量5213亿斤,比上年减少2亿斤。 (二)豆类、薯类产量均增加。豆类产量458亿斤,比上年增加31亿斤,增长7.3%。其中,大豆产量392亿斤,比上年增加30亿斤,增长8.3%。薯类产量597亿斤,比上年增加21亿斤,增长3.6%。 多数省(区、市)粮食增产。2020年,全国31个省(区、市)中26个增产,其中,河南、山东、山西、河北、新疆粮食产量均增加10亿斤以上。 2020年,全国粮食再获丰收,粮食产量连续6年稳定在1.3万亿斤以上,为扎实做好“六稳”工作、全面落实“六保”任务,为应对复杂多变的国内外环境、克服各种风险挑战,为全面建成小康社会、打赢脱贫攻坚战提供了坚实的基础。

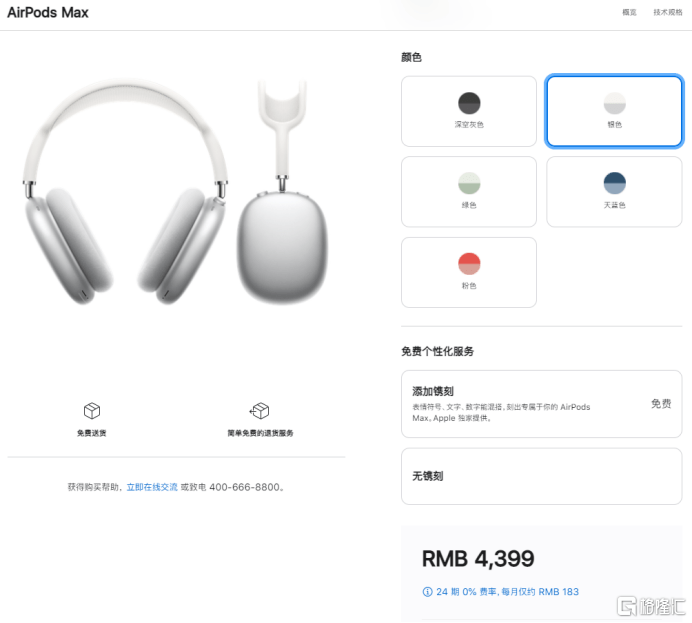

苹果又来清空打工人的钱包了。 昨晚,苹果在官方微信公众号上发布了新品——头戴式耳机。苹果文案:从头开始,重构设计。 接着就是大家熟悉的环节——商业吹捧:从耳垫到穹网,每一寸设计、用料和工艺,都倾注了我们对头戴式耳机的重新思考……充电5分钟,聆听1.5小时,即使主动降噪和空间音频功能全开,续航也可最长达20小时。总之,AirPods Max就是各种MaX。 当然,价格也是Max。官网上,AirPods Max售价是4399RMB,预计发货时间12-14周。 美股方面,苹果公司无明显异动,收涨0.51%,盘后下跌0.81%,大概率是因为早有预期。本月以来,苹果累计涨幅近4.5%。 A股市场上,苹果概念股今天也爆发了。作为苹果无线耳机的“金牌”代工厂,歌尔股份自然是绕不开的。此前,有媒体报道,这款耳机是由歌尔股份独家代工的,上证报记者向接近公司人士求证,也获得其“默认”。 盘面表现上,歌尔股份一度大涨7%,立讯精密也涨超4%,随后都有所回落。截止目前,朝阳科技涨停,佳禾智能涨16%,田中精机涨近15%,其他个股纷纷跟涨。 近年来,真无线蓝牙(TWS)市场迎来爆发式增长,TWS耳机竞争组逐渐白热化,就像当年的MP3、MP4一样。市场研究机构Counterpoint Research数据显示,过去3年TWS耳机的出货量增速为118%、130%、183%,2019年真无线蓝牙耳机的出货量超1.2亿台,预计到2020年TWS耳机的出货量将达到1.5亿台,市场规模近110亿美元。 自从AirPods面市以来苹果就一直引领该市场。2019年,AirPods销量近6000万副,同比销量增长近100%,占全球TWS耳机份额的50%以上,收入也占到了全球TWS耳机销售总额的71%。 但随着众多实力雄厚的大厂相继入局,不仅在音质、降噪、续航等等方面带来了更大的升级,而且还在价格上进行了控制,导致苹果的市场份额不断被蚕食。今年上半年,苹果在TWS耳机的市场份额下滑至35%,小米、三星分别以10%、6%的占比紧随其后。 尽管市占率下降,但苹果的TWS业务随着整个市场规模的扩大,一样赚的盆满钵满。而作为整机制造商以具备声学精密组件加工能力的OEM/ODM厂商立讯精密与歌尔股份,是苹果AirPods系列耳机最大的两家ODM厂家,受益于苹果AirPods这趟“快车”,立讯精密与歌尔股份销售额都同比快速增长,其股价也是水涨船高。 2017年7月,立讯精密取得了苹果AirPods的代工资格,并凭借接近100%的良品率获得苹果青睐,逐渐成为AirPods主要供应商,占据60%的代工份额。从2017年至今,立讯精密的市值已经从440亿元增长至逾3770亿元。 2018年歌尔股份进入AirPods供应链,最终成为AirPods的第二大代工厂,占据30%的代工份额。2019年至今,歌尔的股价上涨了近490%,市值从217亿元增长至超1270亿元。 2020年前三季度,歌尔股份实现营业收入347.3亿元,较上年同期增长43.9%;归母净利20.16亿元,同比增长104.71%,符合预期增长,且Q3单季度高于前两季度之和,预计全年累积净利润增长115%-125%。三季度歌尔股份业绩增长主要是因为智能无线耳机、精密零组件及虚拟现实等相关产品销售收入增长所致,盈利能力改善。 财报显示,歌尔股份毛利率从2019年的15%增长至17%,净利率从2019年的不到4%,增长到1-3Q的5.8%。同时,歌尔越来越重视研发创新,每年营收的6%-8%投入研发,去年超过20亿元,近五年来已经超过80亿元。 此外,赛腾股份也值得关注,该公司在2016年开发出无线耳机组装设备,并供货苹果。

12月9日,央行发布2020年11月金融统计数据报告。 一、广义货币增长10.7%,狭义货币增长10% 11月末,广义货币(M2)余额217.2万亿元,同比增长10.7%,增速分别比上月末和上年同期高0.2个和2.5个百分点;狭义货币(M1)余额61.86万亿元,同比增长10%,增速分别比上月末和上年同期高0.9个和6.5个百分点;流通中货币(M0)余额8.16万亿元,同比增长10.3%。当月净投放现金557亿元。 二、11月份人民币贷款增加1.43万亿元,外币贷款减少183亿美元 11月末,本外币贷款余额177.44万亿元,同比增长12.6%。月末人民币贷款余额171.49万亿元,同比增长12.8%,增速比上月末低0.1个百分点,比上年同期高0.4个百分点。 11月份人民币贷款增加1.43万亿元,同比多增456亿元。分部门看,住户部门贷款增加7534亿元,其中,短期贷款增加2486亿元,中长期贷款增加5049亿元;企(事)业单位贷款增加7812亿元,其中,短期贷款增加734亿元,中长期贷款增加5887亿元,票据融资增加804亿元;非银行业金融机构贷款减少1042亿元。 11月末,外币贷款余额9048亿美元,同比增长13.9%。当月外币贷款减少183亿美元,同比多减144亿美元。 三、11月份人民币存款增加2.1万亿元,外币存款增加133亿美元 11月末,本外币存款余额218.64万亿元,同比增长10.7%。月末人民币存款余额212.78万亿元,同比增长10.7%,增速分别比上月末和上年同期高0.4个和2.3个百分点。 11月份人民币存款增加2.1万亿元,同比多增7933亿元。其中,住户存款增加6334亿元,非金融企业存款增加8483亿元,财政性存款减少1857亿元,非银行业金融机构存款增加8516亿元。 11月末,外币存款余额8909亿美元,同比增长18.8%。当月外币存款增加133亿美元,同比多增132亿美元。 四、11月份银行间人民币市场同业拆借月加权平均利率为1.98%,质押式债券回购月加权平均利率为2.05% 11月份,银行间人民币市场以拆借、现券和回购方式合计成交97.23万亿元,日均成交4.63万亿元,日均成交同比下降6.8%。其中,同业拆借日均成交同比下降12.2%,现券日均成交同比下降33.7%,质押式回购日均成交同比增长3%。 11月份同业拆借加权平均利率为1.98%,分别比上月和上年同期低0.15个和0.31个百分点;质押式回购加权平均利率为2.05%,分别比上月和上年同期低0.17个和0.24个百分点。 五、11月份跨境贸易人民币结算业务发生6338亿元,直接投资人民币结算业务发生3131亿元 11月份,以人民币进行结算的跨境货物贸易、服务贸易及其他经常项目、对外直接投资、外商直接投资分别发生4458亿元、1880亿元、880亿元、2251亿元。

核心观点 11月CPI同比下跌0.5%,近十年来再度落入负值区间。主要原因在于生猪供给增加导致价格下跌,食品价格环比贡献整体CPI负增长0.6%的0.53个百分点。核心通胀和服务业CPI同比仍保持稳定,因此CPI通缩并不意味着国内基本面的走弱,同时考虑到是食品供给端扰动造成的影响,短期货币政策或不会因此作出调整。PPI负增长继续收窄,11月同比下跌1.5%。大宗商品价格环比普遍显著上涨,我们持续看好未来一段时间工业品价格的上涨趋势,预计明年1季度PPI同比可能会转正。 正文 ▌猪价继续下降拖累CPI落入负值区间。11月CPI同比增长-0.5%,自2009年以来再度落入负值区间。环比负增长0.6%,仅次于今年年初疫情较为严重的3月和4月。造成CPI时隔近十年再度落入通缩区间的主要拖累是食品价格的持续走弱。虽然从历史表现来看,11月通常为猪肉需求旺季,环比变化会强于10月,但11月CPI猪价环比虽然比前月小幅抬升达到-6.5%,但整体变化仍显著低于过去六年间的平均季节水平。因此猪价的走弱直接致使CPI食品价格环比下降2.4%,对CPI环比贡献达到0.53个百分点,几乎为全部贡献。 ▌CPI通缩并不反映基本面有所恶化。当前经济回升动能依旧强劲,11月PMI数据显示工业需求继续回升,10月社消增速虽然没有达到2019年的月度平均水平,但环比上涨的趋势较为显著。反映到物价水平上,一方面11月核心CPI同比增速仍为0.5%,整体CPI的通缩并没有影响核心通胀的稳定,服务业CPI同比也增长0.3%,并未出现下行趋势。另一方面,非食品环比中,衣着加工服务、家庭服务、教育文化和娱乐和医疗服务等核心服务类消费分项,环比分别为0.1%、0.2%、0.6%和0.1%,与消费回升的趋势相同,居民部门需求恢复仍较为稳定。因此我们并不认为负值CPI反映出基本面的走弱,相反核心、服务业和非食品CPI的表现证明当前基本面仍在稳步复苏的阶段中。 ▌未来短期内CPI或仍将面临通缩压力,真正缓解可能要到明年2季度。根据我们的预测,未来核心CPI和非食品CPI仍将如同11月的表现,反映出基本面持续向好的趋势。即使整体通胀水平较低,但其对于货币政策的影响而言,我们认为通胀走低背后的逻辑与2019年通胀走高基本一致,即由于食品端供给的影响,并非需求疲弱,因此货币政策对此作出调整的可能性较低。 ▌PPI重新回到负值收窄通道,大宗商品价格仍有一定上涨空间。11月PPI同比增长-1.5%,较前两个月负增长显著收窄;环比增长0.5%,近两年以来的环比最高值。从11月PMI的分项价格数据可以看出,产成品价格和原材料购进价格环比增长至年内最高值,预示着本月的PPI环比将出现上升。从分项来看,采掘、原材料、加工环比均显著上升,分别为0.8%、1.5%和0.4%。从更细的分项来看,除上游有色金属采选以外,其余重要的上中下游工业品价格环比均上涨。我们认为,这其中的核心影响因素有以下几点:一是国内工业需求旺盛,推动相关产品价格上涨,二是疫苗进展导致全球基本面恢复预期升温、美国宽松政策或将在明年延续甚至加码、中国经济持续向好等预期推动。我们认为,从目前的态势来看,未来大宗商品价格仍有上涨空间,特别是考虑到美国可能明年会出现一轮补库周期,或集中在中上游行业中,一定程度上拉动相关产品的需求。我们看好大宗商品的持续涨价。 ▌预计12月PPI仍将稳步回升,明年1季度将突破至0%以上。进入12月国际油价有所回升,煤炭价格出现上涨,预计12月国内工业需求不弱,因此PPI有望进一步回升至-1%左右。根据我们的预测,明年1季度PPI将转正至0%以上,也就是说,我们看好工业企业盈利的持续回升,盈利的好转一定程度上帮助制造业企业投资内生增长动能的恢复,明年制造业投资有望迎来内生性上行。 附录图表

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估