□ 数据显示,截至8月20日晚,有1100家A股上市公司披露2020年半年报。其中,613家上市公司上半年净利润实现同比增长,124家增长幅度超过100%。此外,已发布前三季度业绩预告的上市公司中近五成预喜,部分上市公司业绩大幅超预期。 盈利公司占比高 数据显示,截至8月20日19时,A股共有1100家上市公司披露半年报。这1100家上市公司合计实现营业收入3.38万亿元,同比增长5.63%;合计实现归属于上市公司股东的净利润为2715.7亿元,同比增长11.65%。 具体来看,已披露半年报的上市公司中,有613家公司上半年归属于上市公司股东的净利润实现同比增长,占比达55.73%。其中,124家上市公司净利润同比增长幅度超过100%。韦尔股份(603501)、欧菲光(002456)、好想你(002582)等12家上市公司净利润增长超10倍。 从行业角度看,半导体、食品加工、计算机设备、医疗器械等领域上市公司上半年净利润增长幅度居前。疫情期间,受“宅”经济热度提升影响,可穿戴电子设备、速食品加工、远程办公等细分领域上市公司业绩增幅较大。此外,与口罩、病毒检测等防疫物资相关的生物医药、医疗器械类上市公司表现较为突出。 记者梳理发现,除了主营业务收入增长带动业绩提升外,上市公司在防疫期间加强成本控制、加大财务管理力度,也是增加利润的一大因素。此外,不少上市公司还通过出售资产等方式,获取额外利润。 同时,不少备受关注的明星公司披露时间较晚。例如,科创板上市公司中的寒武纪、中芯国际预计将于8月28日披露半年报。前期涨幅巨大的英科医疗(300677)、王府井(600859)、中国中免(601888)、达安基因(002030)、上机数控(603185)、中飞股份(300489)预计在8月28日和29日披露半年报。 52家公司前三季度业绩预喜 数据显示,截至8月20日晚,A股共有112家上市公司披露前三季度业绩预告,52家预喜,预喜比例达46.42%。其中,略增7家,扭亏7家,续盈2家,预增36家。已发布业绩预告的上市公司,整体保持了较高盈利性。 记者梳理发现,预喜的上市公司中,计算机、通信和其他电子设备制造业、电气机械和器材制造业、化学原料和化学制品制造业、专用设备制造业等行业上市公司数量均超过5家。此外,农副食品加工业、橡胶和塑料制品业、医药制造业预喜数量紧随其后,优于其他行业。 具体来看,32家上市公司预计2020年前三季度归属于上市公司股东的净利润超过1亿元,荣盛石化(002493)、好想你、北新建材(000786)、鱼跃医疗(002223)、*ST奋达(002681)等5家上市公司预计2020年前三季度归属于上市公司股东的净利润超过10亿元。 其中,荣盛石化以预计60亿元上限的净利润暂为A股三季度“盈利王”。公司预计2020年前三季度实现归属于上市公司股东的净利润为55亿元至60亿元,同比增长197.94%至225.03%。业绩增长的主要原因是,控股子公司浙石化“4000万吨炼化一体化项目”一期工程投入运行后,各装置生产进展顺利,开工负荷稳步提升,效益向好。 净利润增长率方面,35家上市公司预计前三季度归属于上市公司股东的净利润增长率超过20%,23家预计超过100%,13家预计超过200%,7家预计超过300%。好想你、广东甘化(000576)、*ST奋达、天赐材料(002709)等4家上市公司预计2020年前三季度归属于上市公司股东的净利润同比增长幅度超过500%。 其中,好想你以预计超过16倍的增长幅度上限暂为A股三季度“增长王”。公司预计前三季度实现归属于上市公司股东的净利润为22.04亿元至22.73亿元,同比增长1588.03%至1640.87%。主要原因是,2020年6月公司完成杭州郝姆斯食品有限公司100%股权出售事项,获得大量投资收益。

8月20日丨中骏集团控股(1966.HK)于线上举行了2020年中期业绩发布会。董事会主席兼行政总裁黄朝阳先生、执行董事兼执行总裁黄攸权先生、执行董事兼助理总裁黄伦先生、财务总监兼公司秘书李少波先生、中骏商管行政总裁牛伟先生、方隅行政总裁陈坚先生等参与了业绩会直播。 一、业绩概述 中骏集团控股发布2020年上半年业绩,公司实现收入151亿元,大幅增长45%;应占核心净利润18亿元,同比上升19%;中期每股港币11分,同比上升10%,股本回报率达到23.4%;公司进一步提升土地储备,新增10幅土地,新增地上建面达到332万平方米,货值为500亿元。 二、业务分析 1、合约销售稳步增长 上半年,公司实现合同销售金额约为401亿元,同比增长约为8%,实现销售面积约为273万平方米,公司合同销售平均售价达到14680元每平方米,较去年同期增长18%。尽管面对疫情压力,公司仍然完成了全年销售目标930亿元的43%。考虑到国内疫情管控得力,经济生产恢复较快,公司储备充足的货值,并加大推盘力度,今年也将有信心完成全年销售目标。 2、持续获取优质土储 公司持续获取优质土储,为未来业绩突破夯实基础。当前公司已进入54个城市,新进7个城市,仍专注于一线、二线及强三线城市。 截止2020年6月30日,公司总土地储备为3303万平方米。目前,公司在长三角经济圈、海峡西岸经济圈、环渤海经济圈、中西部地区及粤港澳大湾区的土储占比分别为33%、27%、20%、14%及6%;在一线城市、二线城市及三、四线城市土储占比分别为9%、68%、23%。能够以极具竞争力的价格获取优质土储,为未来业绩增长打开空间。 上半年,公司增购10幅土地,权益比79%,地上建筑面积为332万平方米。其中8幅土地为一体两翼战略获取,新增6个世界购物中心,2个方隅长租公寓项目,住宅商业配比为84%:16%,平均土地成本3082元/平方米。 3、“两翼”业务成长空间巨大 截止七月底,公司已建成19个FUNWORLD世界城购物中心,总建筑面积超120万平方米。以数据+营销为核心驱动,以会员数字化营销为核心抓手,推动营销业绩。以中骏世界城小程序为例,自4月上线2个月,营销激活用户126万人次,会员注册率同比提升191%,卡券核销率提升45%,营销期带动销售提升13%。公司希望在2025年布局100个购物中心,租金收入超45亿元。 公司FUNLIVE方隅采用“基金管理+数字化连锁经营模式”。2020年上半年基金管理费及项目管理费收入同比增长9.3倍。截止2020年上半年,公司FUNLIVE方隅公寓开业超5000间,已稳定运营项目平均节点出租率为87.5%。布局主要在一、二线城市,截止到7月底,占比为74%。公司希望在2025年管理规模达到20万间,资产管理规模600亿元,租金收入规模达到100亿元。 购物中心与方隅长租公寓多元化公司收入来源,在不确定性较高的经济环境下为公司提供了稳定的现金流和盈利来源。 4、负债水平合理,流动性充裕 公司在保持扩张速度的同时,负债仍保持在合理区间。今年上半年,公司净负债率为68.3%,比上年同期66.2%相比略有增长。加权融资成本为6.7%,与去年同期水平相同。 公司现金及现金等价物为250亿元,而短期贷款207亿元,流动性充裕。 三、业绩会问答环节 Q1:今年上半年销售额401亿元,目前只完成了全年目标的43%,请问管理层对于全年销售表现的期望是怎么样的? A1:今年因为疫情的原因,公司2月至3月的销售情况受到一点影响。但后面几个月基本上是将销售额补上来了。今年930亿的销售目标,基本上是能够确定实现的,因为公司下半年的供货比较多,可售资源有1300亿。我们也非常鼓励团队尽量冲刺千亿的销售收入,但不会调整今年930亿的原定目标。 Q2:公司上半年的去化率是多少,预估的下半年去化情况是怎样的? A2:上半年受到疫情的影响,特别是2月份跟3月份,去化率同比下降47%。除了疫情影响以外,我们在这一季度其实是尽量去化旧盘,,并在第二季度推进这一策略。这也是为什么上半年的去化率会比较低一点的原因。我们预计,如果按下半年的供货的情况,全年的去化率我们有信心可以达到55%~60%左右。如果是55%的去化率,就意味着我们是做到930亿左右的销售收入,如果是60%左右的去化率,就意味着我们可以做到1000亿左右的销售收入。 Q3:如何看待下半年楼市? A4:对楼市,我是比较有信心的。第一,中国城镇化率现在大概是61%,市场需求肯定还在。第二,现在政策属于稍微热一点就管控,稍微差一点就放开一些,国家政策未来两年不会有太大调整。第三,由于美国的关系,现在要拉动内需,房地产是一个重要推手,因为房地产涉及的行业数量大,所以有利于房地产的发展。得益于国内疫情管控得力,内需再推动一下,楼市整体下半年会好于上半年。 Q4:派息政策是否有改变? A4:跟以前一样,维持在应占核心利润的30%以上,2019年的比例大概在33.4%。 Q5:拿地策略是怎样的? A5:首先,城镇化进程还没结束,需求不用怀疑,每年大概15-16万亿平方米的需求是肯定的。在存量时代,必然会带来行业洗牌。我们看到目前最大问题是中国市场从一线到市县都扎堆了,每个城市都有几十个房企在竞争,上面还有限价,下面还要继续拍地,不知道明天会拍到什么价,这是行业最大的不确定性. 所以,怎么找到不确定中的确定性,所以提出一体两翼战略,来跟政府谈一些地块。目前为止,上半年拿了9个购物中心,综合用地平均面积50-60万平方米,地价比周边便宜很多。这就是我所说的确定性。 另外,今年拿了四个长租公寓,举个例子,上海安亭块地,楼面价大概12000多,现价可以卖到37000多,利润空间很大。但是就我们一家报名,为什么?因为它有3万平方米的长租公寓需要去开发,很多公司就没有解决的方案,所以我们也是通过长租公寓来解决部分投资的确定性。这部分土地比较便宜,才有利润保障,才有奖金的保障,才有团队的保障。 这是土地投资的一方面,另一方面一定要选择在核心的城市、核心的地段,核心的项目。 我们在公开市场一定是往一线跟核心二线的城市走,而且还不是核心二线城市,我们是要核心地段,你比如说厦门是二线城市,但是岛外也不行,这个主要是我们要解决投资的安全性。我们在一线跟核心二线的核心地段,基本上它的销售的速度是很快,流量快,还能把规模做大。 总体来说,两个策略:1、一体两翼战略,通过购物中心和长租公寓去找到大部分土地投资确定性;2、做核心城市的核心地段的核心项目。 Q6:公司是否有分拆物管公司的计划? A6:我们正积极研究中,暂时未有具体计划,适当时候会按照上市条例规定向市场公布。 Q7:最新的布局和年初的疫情,对商场开业的影响有多大?目前公司跟政府正在商谈的项目有多少,预计年底前能买入多少? A7:疫情影响已经不大了,目前客流已经恢复了9成多,销售业绩已经同比增长通过引进一些独家品牌、网红品牌,对客流和业绩有助力作用。 拓展项目方面,目前两个项目进入到内装修的阶段,按计划在12月底开业,到7月底招商面积完成8成多,影院已经开始装修,超市在下周会进场,其他商户在九、十月会陆续进场装修。 商业团队每周都会去看项目,目前,正在勘察的地块超过50个,下半年估计可以获得超过10个。 Q8:公司方隅长租公寓跟基金的所有合作项目进展如何?已经交割的项目表现如何? A8:第一,通过与基汇资本合作的投资平台投了2个项目,两个项目的房间数加起来是1471间,项目地都在上海。一个已经开业,一个预计在明年四季度或后年的一季度开业。 第二,今年年初跟中东主权基金、Proprium Capital Partners成立投资平台,完成了第一个投资项目,但目前仍在开发阶段,预计2023-2024年开业。

62.04% 截至8月20日,A股共有108家医药公司披露半年报,其中有67家业绩实现增长,占比62.04% 据上海证券报资讯统计,截至8月20日,A股共有108家医药公司披露半年报,其中有67家业绩实现增长,占比62.04%。梳理这些半年报,均不约而同地提及了“新冠肺炎疫情”,尽管不少上市公司受到了冲击,但医疗器械、化学制药两大板块的多家公司在抗击疫情中勤“练内功”,引燃业绩爆发点。 医疗器械:硬核抗疫,业绩靓 相比往年平稳前行的步调,今年医疗器械公司在抗疫路上可谓高歌猛进。截至目前,已有29家医疗器械公司发布半年报,21家业绩实现增长,占比逾七成,其中11家的业绩增幅超过100%。 振德医疗在医用敷料行业深耕多年,目前暂居医药企业半年报业绩增幅之首。8月18日,振德医疗发布半年报,公司上半年实现营业收入38.2亿元,同比增长401.24%;归属于母公司所有者的净利润9.89亿元,同比增长1544.74%。 疫情带来的产品需求,是公司“药力”猛增的重要因素。振德医疗表示,业绩大幅增长主要系防疫类防护产品销售大幅增加、业务规模大幅增长,进一步提升了产品毛利率。同时,上年收购的英国Rocialle Healthcare Limited公司55%股权纳入公司合并报表范围,以及公司剔除防疫类防护用品外的业务收入增长,共同助力业绩增长。 振德医疗的股价表现同样抢眼。截至8月20日,公司今年以来股价累计涨幅超过410%。 诊断试剂是抗疫的“刚需”,是精准阻击疫情的关键医械,相关公司由此成为疫情防控的主力军。东方生物、金域医学、凯普生物、迪安诊断等众多体外诊断检测公司冲在抗疫一线,均在上半年交出了优异的“成绩单”。 凭借强大的病毒检测能力,金域医学充分发挥产能规模大、网络广、资源调度能力强等突出优势,积极参与疫情防控,先后在湖北、广东、吉林、北京等全国29个省份开展新冠核酸检测。截至2020年6月30日,公司累计检测量超过1000万例,核酸检测收入增长迅猛。同时,随着国内疫情的缓解,公司常规检测业务亦得到有效恢复。报告期内,公司上半年实现营业收入34.75亿元,同比增长36.63%;实现归属于上市公司股东的净利润5.56亿元,同比增长223.71%。 化学制药:防疫有道,销售旺 庞大的化学制药板块上下游守望相助、各显其能,努力开出自家强身健体的“好方子”。 今年上半年,海正药业、圣达生物分别以357.31%、345.61%的业绩增幅,跑在化药公司半年报的前列。其中,海正药业上半年实现归母净利润2.41亿元,同比增长357.31%,主要是由于公司制剂产品销售毛利率提升,以及营运效率提升带来的营运费用同比下降。 近年来,海正药业积极拓展从原料药到制剂的上下游一体化业务,重点对国内制剂业务进行战略布局,努力实现由原料药为主的制药企业向综合性国际品牌制药企业的转变。在业内人士看来,海正药业业绩的逆势增长,进一步验证了公司前期发展战略升级、产业链延伸的效果。 在仿制药布局方面,上半年,公司有2个品种通过国家仿制药一致性评价,其中吗替麦考酸酯片为国内第一家;盐酸多奈哌齐口崩片按新注册分类4获得了生产批件,为国内第一家。多个产品抢先获批,将令公司在后续市场竞争力占得先机。 主营维生素及生物保鲜剂的圣达生物,上半年抓住部分生物素生产商停产、市场供求关系变化的契机,提前制定销售计划,重点抓核心客户,维稳基础订单,同时大力拓展新客户和发展潜力客户,实现营业收入4.50亿元,同比增长79.51%;实现归母净利润1.51亿元,同比增长345.61%。 华仁药业则通过加大新客户开发力度,进一步拓展增量市场,保障大输液业务增速。同时,公司还积极布局口罩、熔喷布、防护服等防护产品,上半年实现归母净利润3511.37万元,较上年同期增长170.83%。 科创药企:研发力强,新品多 科创板企业在抗疫中的硬核表现同样可圈可点。 今年2月刚刚登陆科创板的东方生物,其前沿的病毒检测技术充分显示了科创公司的硬科技实力和价值。得益于新增新冠病毒检测试剂销售收入的增长,东方生物上半年实现营业收入8.28亿元,同比增长388.05%;归属于母公司所有者的净利润为5.24亿元,同比增长1477.45%。截至报告期末,东方生物新冠病毒检测产品已驰援60多个国家和地区。 科创板医药板块中的创新药公司手握重磅新药,并储备了前沿丰富的研发管线,纷纷交出了不俗的业绩。 作为科创板创新药第一股,微芯生物上半年继续加大创新药研发投入,相较2019年同期增长85%,研发投入占营业收入的比重达53%,有力支撑了公司创新药项目的研究与开发。同时,受益于公司1类新药西达本胺的销售增长,公司上半年实现营业收入1.1亿元、净利润2871万元,分别同比增长35%、63.97%。 泽璟制药作为科创板首家无收入、未盈利的上市公司,上半年研发投入1.29亿元,同比增加70.84%。半年报显示,公司的产品管线拥有12个主要在研药品的30项在研项目,其中5个在研药品处于NDA、II/III 期临床试验阶段,1个处于I/II 期临床试验阶段,1个处于IND阶段,5个处于临床前研发阶段。值得关注的是,公司第一个新药已经在注册申请审批中。

数据显示,截至8月20日晚,有1100家A股上市公司披露2020年半年报。其中,613家上市公司上半年净利润实现同比增长,124家增长幅度超过100%。此外,已发布前三季度业绩预告的上市公司中近五成预喜,部分上市公司业绩大幅超预期。 盈利公司占比高 数据显示,截至8月20日19时,A股共有1100家上市公司披露半年报。这1100家上市公司合计实现营业收入3.38万亿元,同比增长5.63%;合计实现归属于上市公司股东的净利润为2715.7亿元,同比增长11.65%。 具体来看,已披露半年报的上市公司中,有613家公司上半年归属于上市公司股东的净利润实现同比增长,占比达55.73%。其中,124家上市公司净利润同比增长幅度超过100%。韦尔股份、欧菲光、好想你等12家上市公司净利润增长超10倍。 从行业角度看,半导体、食品加工、计算机设备、医疗器械等领域上市公司上半年净利润增长幅度居前。疫情期间,受“宅”经济热度提升影响,可穿戴电子设备、速食品加工、远程办公等细分领域上市公司业绩增幅较大。此外,与口罩、病毒检测等防疫物资相关的生物医药、医疗器械类上市公司表现较为突出。 中国证券报记者梳理发现,除了主营业务收入增长带动业绩提升外,上市公司在防疫期间加强成本控制、加大财务管理力度,也是增加利润的一大因素。此外,不少上市公司还通过出售资产等方式,获取额外利润。 同时,不少备受关注的明星公司披露时间较晚。例如,科创板上市公司中的寒武纪、中芯国际预计将于8月28日披露半年报。前期涨幅巨大的英科医疗、王府井、中国中免、达安基因、上机数控、中飞股份预计在8月28日和29日披露半年报。 52家公司前三季度业绩预喜 数据显示,截至8月20日晚,A股共有112家上市公司披露前三季度业绩预告,52家预喜,预喜比例达46.42%。其中,略增7家,扭亏7家,续盈2家,预增36家。已发布业绩预告的上市公司,整体保持了较高盈利性。 中国证券报记者梳理发现,预喜的上市公司中,计算机、通信和其他电子设备制造业、电气机械和器材制造业、化学原料和化学制品制造业、专用设备制造业等行业上市公司数量均超过5家。此外,农副食品加工业、橡胶和塑料制品业、医药制造业预喜数量紧随其后,优于其他行业。 具体来看,32家上市公司预计2020年前三季度归属于上市公司股东的净利润超过1亿元,荣盛石化、好想你、北新建材、鱼跃医疗、*ST奋达等5家上市公司预计2020年前三季度归属于上市公司股东的净利润超过10亿元。 其中,荣盛石化以预计60亿元上限的净利润暂为A股三季度“盈利王”。公司预计2020年前三季度实现归属于上市公司股东的净利润为55亿元至60亿元,同比增长197.94%至225.03%。业绩增长的主要原因是,控股子公司浙石化“4000万吨炼化一体化项目”一期工程投入运行后,各装置生产进展顺利,开工负荷稳步提升,效益向好。 净利润增长率方面,35家上市公司预计前三季度归属于上市公司股东的净利润增长率超过20%,23家预计超过100%,13家预计超过200%,7家预计超过300%。好想你、广东甘化、*ST奋达、天赐材料等4家上市公司预计2020年前三季度归属于上市公司股东的净利润同比增长幅度超过500%。 其中,好想你以预计超过16倍的增长幅度上限暂为A股三季度“增长王”。公司预计前三季度实现归属于上市公司股东的净利润为22.04亿元至22.73亿元,同比增长1588.03%至1640.87%。主要原因是,2020年6月公司完成杭州郝姆斯食品有限公司100%股权出售事项,获得大量投资收益。

多家食品行业上市公司披露半年报,受“宅经济”影响,业绩普遍向好。其中,有友食品、洽洽食品等上半年净利增长超三成;盐津铺子上半年净利已超去年全年;三全食品是已披露半年报食品企业中业绩增长最快的公司,净利较上年同期增长4倍。 业绩普遍向好 盐津铺子是食品行业中较早公布半年报的企业。报告显示,公司上半年实现营业收入9.45亿元,同比增长47.53%;实现归属于上市公司股东的净利润1.3亿元,同比增长96.44%。值得一提的是,盐津铺子2019年净利润为1.28亿元。 盐津铺子还发布了前三季度业绩预告,公司前三季度仍会延续增长态势,预计实现净利润1.75亿元至1.85亿元,同比增长94.95%至106.09%。 三全食品上半年业绩增速是目前食品行业已发布中报企业中最快的。三全食品上半年实现营业收入37.3亿元,同比增长22.6%;实现归属于上市公司股东的净利润4.52亿元,同比增长409.61%。公司称,业绩增长的原因主要是,公司通过优化产品结构,改善渠道质量,聚焦核心场景,加大产品创新,满足客户多维度需求,实现了业务高质量持续性的增长。 另外,洽洽食品、有友食品和桃李面包也发布了半年报,其净利增长均超三成。洽洽食品上半年实现净利2.95亿元,同比增长33.97%;有友食品实现净利1.29亿元,同比增长37.74%;桃李面包实现净利4.18亿元,同比增长37.54%。 在卤制食品中,各公司情况有所差异。煌上煌半年报显示,公司上半年实现营业收入13.65亿元,同比增长16.77%;实现归属于上市公司股东的净利润1.58亿元,同比增长12.25%。湖北的卤制企业周黑鸭虽未发布半年报,但公司的业绩预告显示,上半年公司受疫情影响,收益较上年同期约下降45%。 国海证券表示,疫情期间,居民多以宅家为主,随着疫情好转,各单位陆续复工,但因为居民心中仍存余悸,宅家时间仍较之前多,有更多的闲暇时间消费休闲零食。国海证券认为,综合来看,必选品中对餐饮具备替代性消费的挂面和速冻面食要好于人们正常消费的乳制品和肉制品,线上、商超和便利店渠道销售的休闲零食和烘焙食品要好于餐饮消费的酒类、调味品和部分在高铁、机场消费的休闲卤制品等。 渠道成重要优势 从已经公布了半年报的食品企业的业绩来看,疫情期间,渠道成为食品企业一个重要的竞争力。 速冻食品方面,三全食品半年报显示,报告期内,公司业绩增长的原因与继续调整产品结构、改善渠道质量等有关。 山西证券认为,速冻食品行业供应链条较长,疫情期间供应链能力比较强的企业有望受益。特别是具备KA、BC、电商渠道的影响较为正面,全渠道优势企业占上风。 休闲食品方面,疫情期间,KA卖场为主的渠道优势助力了盐津铺子的业绩增长。公司半年报显示,盐津铺子已覆盖沃尔玛、麦德龙、卜蜂莲花、欧尚、乐购等国际大型连锁商超,以及家乐福、大润发、永辉、华润万家、步步高、人人乐、天虹百货、中百等国内大型连锁商超。 在巩固线下商超的同时,盐津铺子线上渠道也在铺设。公司电商定位为制造企业品牌电商,逐步形成“线下+线上”良性互补的立体营销网络。 公司注重营销渠道的建设,以“直营商超树标杆、经销商渠道全面拓展、新零售跟进覆盖”的营销网络发展理念,以点带面,形成了多层次、广覆盖、高效率的立体营销网络。 业内人士表示,线下、线上渠道模式弊端逐渐显现。“线下渠道虽是核心渠道,但区域性显著,跨区域扩张难度大。同时,后电商时代,随着适合电商渠道休闲零食品类红利的消退,休闲零食电商渗透率提升将放缓。因此,休闲食品企业想要稳步发展,线上与线下一定要互融互通、各取所长,形成全渠道发展融合模式,才能使整体发展相对均衡”。 值得一提的是,今年食品行业企业在二级市场表现亮眼。今年以来,盐津铺子股价累计增幅达282.02%;三全食品的股价累计涨幅达149.37%;有友食品和洽洽食品的股价累计增幅均超90%,分别为96.67%、95.13%,其中有友食品8月18日晚间公布半年报后,股价已连续两天涨停。此外,桃李面包的股价累计涨幅达50.1%。

(图片来源于网路) 8月18日晚,方正证券发布业绩快报。据报告显示,方正证券今年上半年业绩下滑,营收净利双降,成为目前公布上半年业绩的上市券商中首家业绩下滑的证券公司。 (图片来源:方正证券业绩快报) 方正证券披露,2020年上半年,方正证券实现营收33.93亿元,较上年同期下滑5.45%;实现净利润6.42亿元,较上年同期同比下滑15.95%。 方正证券称,2020年1-6月,公司及控股子公司各项经营保持相对稳定,经纪、投资银行、 母公司自营投资等业务的业绩均实现了增长。 据半年报显示,方正证券上半年业绩下滑的原因主要是由于公司全资子公司方正证券(香港)金融控股有限公司(下称“方正香港金控”)业绩亏损所致。 半年报披露称,2020年上半年,方正香港金控营业收入亏损折合人民币约2.25亿元,净亏损折合人民币约2.72亿元,减少归属于公司净利润折合人民币约2.72亿元。 (图片来源:方正证券业绩快报) 此外,方正证券发布的子公司今年上半年的财务事项公告解释称,方正香港金控业绩亏损主要是受新冠疫情影响,2020 年上半年香港证券市场出现较大波动。 而今年上半年大幅计提信用减值损失也是拖累方正证券业绩的主要原因。 据半年报显示,方正证券今年上半年,累计确认信用减值损失共计约3.03亿元,减少归属公司净利润约2.27亿元;今年一季度确认信用减值损失约3.51亿元,减少归属公司净利润约2.63亿元。 今年4月,方正证券发布信用减值损失计提公告显示,2020年第一季度,方正证券买入返售金融资产信用减值损失净增加2.16亿元,主要为公司对股票质押业务计提的减值准备。 截至2020年上半年,方正证券总资产为1280.88亿元,较上年同期下滑6.23%;方正证券归属于上市公司股东的所有者权益为390.57亿元。

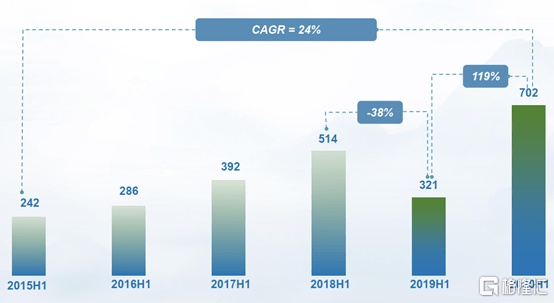

2020年8月17日,三生制药(1530.HK)发布了2020年上半年业绩公告,并于次日召开业绩发布会。三生制药董事局主席兼首席执行官娄竞博士、集团财务首席官王飞先生和投资者关系总监夏璐女士出席本次会议。 一、2020年中期公司经营及业绩亮点 2020年上半年,三生制药(1530.HK)销售收入达到26.95亿元,同比增长2.0%,毛利达到22.17亿元,同比增长1.5%,母公司拥有人应占纯利达到7.02亿元,同比增长118.6%,经营业务产生现金流量净额7.08亿元,同比增长1.2%,杠杆比率(不包括债券)由2019年同期的13.7%下降至4.1%。 图表一:2020年上半年归母净利润 数据来源:公司业绩报告资料,整理 业绩期内,赛普汀实现上市销售,2020年6月获批到上市仅12日,全国5所城市均开出首张处方。 核心产品特比澳的销售在2020年上半年达到13.75亿元,同比增长15.2%,排名从上年同期的第24位攀升至第14位,其制备生产方法斩获首届辽宁省专利二等奖。 新版医保新增覆盖方面,适诺作为新增品种,用于治疗多种皮肤疾病;益赛普新增成人重度斑块状银屑病适应症;益比奥/赛博尔新增非骨髓恶性肿瘤化疗引起的贫血适应症;优泌林NPH由乙类调整为甲类;百泌达谈判成功,进入医保谈判目录。 益赛普荣膺首届“上海市知识产权创新奖”,三生国健获评2019年上海市药品生产企业A级质量信用单位。 图表二:三生制药核心产品收入及市占率 数据来源:公司业绩报告资料,整理 二、在研产品线 三生制药在研产品线涵盖32项,其中22项国家新药,涵盖治疗疾病包括:肿瘤疾病11项、自身免疫性疾病及其他疾病12项、肾科6项、代谢2项、皮肤疾病1项。 图表三:三生制药研发管线 数据来源:公司业绩报告资料,整理 在业绩期内,管线产品多点开花,2020年6月19日赛普汀作为国内首个自主研发抗HER2单抗获批。 另有9项产品取得显著研发进展,其中包含611(抗IL-4Ra抗体)临床试验申请获得FDA批准,并获得NMPA受理;610(抗IL-5抗体)获得NMPA临床试验批准,并开始一期临床入组;609A(抗PD-1抗体)美国一期临床试验完成患者入组,并开始中国患者入组;608(抗IL-17A抗体)完成一期临床试验者入组,正计划二期临床试验;601A(抗VEGF抗体)完成AMD一期病人入组,DME一期入组进展顺利;TRK-820(Remitch)完成三期桥接临床试验第一阶段入组;SSS17(HIF-17)开始一期临床试验患者入组;MN709(米诺地尔泡沫剂)开始三期临床试验患者入组;SSS06(长效促红素)多个一期完成开始二期患者入组。 图表四:2019年及2020上半年研发进展 数据来源:公司业绩报告资料,整理 三、2020-2022年公司发展展望 在公司2020年-2022年的发展规划中,将会有2个产品上市获批,10-15个新的抗体和双特异性抗体的IND申报(中美双报),6个产品启动注册临床试验,8个产品进行仿制药一致性评价,6个产品进入II-III期临床,6个产品进入I-II期临床,14个产品提交上市申请。 图表五:2020-2022年研发产品线展望 数据来源:公司业绩报告资料,整理 国内四大研发中心集合420名经验丰富的科学家团队将会在创新研发方面持续发力,除了对已覆盖肿瘤重要成熟靶点的深耕细作之外,还将对下一代肿瘤免疫治疗手段提前布局。在巨噬细胞靶向免疫疗法、编程CAR-T细胞疗法、多特异性抗体及双特异性抗体取得新的成就。 图表六:研发中心及下一代产品布局 数据来源:公司业绩报告资料,整理 四、Q&A问答环节 Q1:益赛普的市场竞争和基层下沉的情况如何? A1:益赛普涉及的领域整体上都受到了疫情的影响,在这个领域里单抗类的和口服类的产品在增长和市场份额上有所上升,融合蛋白类产品以往市场占比在70%以上,今年有所下降,但也维持在65%以上。在融合蛋白领域,益赛普的市场份额呈现上升趋势,从去年第四季度 72.6%的占比上升到现在的77%。 下沉市场方面,公司以前都是以大城市和大医院为主,但目前公司的终端销售策略也开始向二线城市、社区医院等下沉市场发展。今年上半年公司已经开发500余家医院,在江苏浙江等地均取得不错的成果,下半年公司还是会按照之前全年新增1000家医院的目标去发展。 Q2:赛普汀在销售上如何和曲妥珠单抗生物类似药竞争,未来销售指引怎么样? A2:由于公司的赛普汀是国内首个自主研发抗HER2单抗,所以公司会实行差异化的销售策略。该策略包含四个方面,第一是产品差异化,主要是实现国产替代;第二是治疗方式差异化,针对细分人群提供个性化的治疗方式;第三是支付端差异化,与扶贫基金会、公益基金会、创新性的支付手段以及保险等合作;第四是在准入方面做一些突破。 赛普汀的市场规模大约在100多亿以上,公司产品完全能覆盖大部分晚期方案,未来预计将会有3家竞争者,公司的销售指引大约是15亿左右,随着适应症拓宽还有上升空间。 Q3:益赛普在疫情和赛道格局下分别受到哪些影响? A3:疫情和赛道竞争格局的影响比较难进行细致拆分,疫情方面,行业及诊疗服务在疫情之下受到影响都比较大,大部分医生资源投入疫情之中,患者就医意愿相比以往也有所降低。在竞争方面,行业竞争格局比较激烈,目前存在融合蛋白、单抗和口服类等多种产品,但行业总体渗透率依旧较低。在所有类别中,口服类产品竞争比较激烈,公司产品管线在这方面也有布局。 Q4:赛普汀未来定价策略是怎么样的?在新的医保谈判下会有什么变化? 上半年公司主要采取赠药策略,下半年和未来会根据市场采取多样化策略。赛普汀目前定价相对较高,但进入医保后会有价格谈判的过程,价格会有所下降。赛普汀单支50mg的价格是1530元,目前公司的赠药策是实行买三赠三,购买三个疗程赠送三个疗程。新医保政策对赛普汀的销售存在利好,公司正在积极争取进入医保。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估