友讯达7月15日午间发布半年度业绩预告,预计归属于上市公司股东的净利润为1390万元-1678万元,同比增长45%-75%。 友讯达表示,报告期内,公司积极应对新冠肺炎疫情的影响,采取严控费用、管控存货、推动回款及提高人效等各项措施,使得归属于上市公司股东的净利润较上年同期增长。

值得买:预计上半年净利同比增长30%-50% 值得买7月15日午间发布半年度业绩预告,预计归属于上市公司股东的净利润为6085万元-7021万元,同比增长30%-50%。 值得买表示,报告期内,公司坚持既定的发展战略,持续推进产品、技术和消费内容建设等各方面工作,由此推动交易金额和广告收入的稳定增长。同时,受益于新冠肺炎疫情期间国家各项促进企业复工复产的优惠政策,公司人力和税务成本得到一定程度的节约。 全通教育:预计上半年净利同比增长131.42% - 147.13% 全通教育7月15日午间发布半年度业绩预告,预计归属于上市公司股东的净利润为800万元-1200万元,同比增长131.42%-147.13%。 全通教育表示,报告期内,受疫情影响,继续教育业务无法以集中面授培训方式开展项目,主要开展线上培训,与原面授培训联系较为紧密的培训会议费、培训资料费以及劳务费等成本有较为显著的下降,继续教育业务毛利率大幅增长。同时,报告期内,公司收回部分信用期长的应收账款,导致信用减值损失同比大幅减少。人工费用、市场费用、行政费用等同比均有所减少。 金陵体育:预计上半年净利同比增长1.13%- 21.35% 金陵体育7月15日午间发布半年度业绩预告,预计归属于上市公司股东的净利润为1500万元-1800万元,同比增长1.13%- 21.35%。 金陵体育表示,报告期内,公司积极发挥主业优势,克服疫情影响,在遵守国家和地方的防疫防控要求下,全力组织复工复产,确保在手订单的按时交付;同时通过加强信息化建设,提升管理和线上服务水平,克服不利影响,有效提升了公司的综合实力和服务水准,稳定了主营业务收入。同时公司积极发挥管理优势,注重盈利能力提升的同时严格控制成本费用,并根据市场情况适时进行资源整合及优化,响应政府号召,迅速决策,积极投身防疫事业,报告期内健康防护业务增长较为迅速,推动了公司经营的长期稳健发展。 科大国创:预计上半年净利同比增长25%-55% 科大国创7月15日午间发布半年度业绩预告,预计归属于上市公司股东的净利润为3725万元-4618万元,同比增长25%-55%。 科大国创表示,受新型冠状病毒肺炎疫情影响,公司一季度各项业务开展进度停滞或放缓,公司在做好疫情防控的同时,采取多种措施保障有序复工复产。二季度公司各项业务已经基本恢复正常,市场开拓等工作有序推进,相关收入、效益逐步体现,经营计划得到了进一步落实。 友讯达:预计上半年净利同比增长45%-75% 友讯达7月15日午间发布半年度业绩预告,预计归属于上市公司股东的净利润为1390万元-1678万元,同比增长45%-75%。 友讯达表示,报告期内,公司积极应对新冠肺炎疫情的影响,采取严控费用、管控存货、推动回款及提高人效等各项措施,使得归属于上市公司股东的净利润较上年同期增长。 友讯达:四名股东拟合计减持不超过占总3.81%的股份 友讯达7月15日午间公告,公司四名股东将合计减持不超过763万股股份,占公司总股本3.81%。减持目的为股东自身资金需求。 公告显示,公司股东海南华诚盛达投资有限公司计划减持公司股份不超过230万股,占公司总股本1.15%;公司股东崔霞计划减持公司股份不超过144万股,占公司总股本0.72%;公司股东深圳威而来斯投资企业计划减持公司股份不超过252万股,占公司总股本1.26%;公司股东深圳友讯投资企业计划减持公司股份不超过137万股,占公司总股本0.68%。 股东崔霞为公司董事、控股股东、实际控制人之关联方,直接持有公司股份数量为144万股,占公司总股本7.20%;海南华诚盛达投资有限公司为董事崔霞控股的公司,持有公司股份数量为2304万股,占公司总股本11.52%;深圳威而来斯投资企业(有限合伙)、深圳友讯投资企业(有限合伙)为公司董监高、核心技术人员持股平台,分别持有312万、288万股公司股票,占公司总股本1.56%、1.44%。

7月14日,第一创业证券发布2020年半年度业绩预告,预计公司今年上半年盈利3.97亿元–4.39亿元,同比增长90%-110%。 第一创业表示,2020年上半年,证券市场行情大幅波动,公司积极把握市场机遇,证券经纪及信用业务、投资与交易业务等收入同比实现增长。

丽珠集团披露半年度业绩预告,预计公司2020年上半年盈利9.6亿-10.3亿元,同比增长30%-40%。报告期内,出售江苏尼科医疗器械有限公司股权,增加公司归母净利润约8524万元;受新冠肺炎疫情影响,公司抗病毒颗粒及注射用艾普拉唑钠同比大增,加之新冠病毒抗体检测试剂产品实现新增销售,为公司整体业绩增长提供了重要支持。

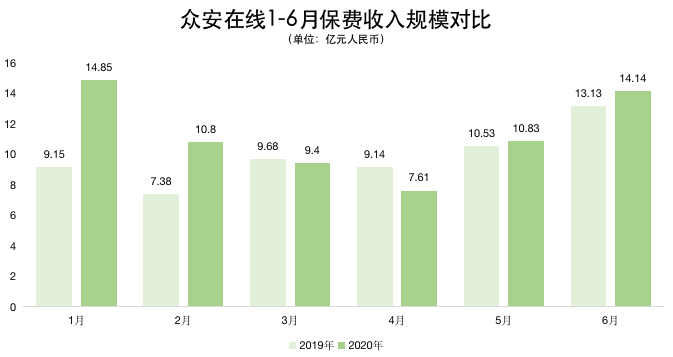

7月14日,众安在线(06060.HK)、中国平安(02318.HK/601318.SH)公布了今年上半年的保费收入规模。 众安在线公告显示,2020年1月1日至6月30日,众安在线获得的原保险保费收入总额约67.63亿元,相较去年同期的59.01亿元增长14.6%。 其中,众安在线在今年6月的保费收入约为14.14亿元,环比增长30.6%,同比增长7.7%。众安在线单月保费收入同比增速已经连续两月正向增长。 36氪制图;数据来源:公司公告 中国平安发布公告称,公司控股子公司1-6月期间合计获得保费收入4452.45亿元,同比微降0.2%,去年同期为4462.4亿元。 其中,中国平安财产保险合同保费收入1441.18亿元,平安养老保险保费收入155.61亿元,平安健康保险保费收入48.95亿元,均实现同比增长,增速分别为10.5%、12.6%、60.6%,健康保险保费收入同比增速最快。 但是,占总保费收入超过6成的中国平安人寿保险保费收入同比下降6.1%至2806.71亿元,拖累了整体保费收入的增速。 分业务来看,寿险及健康险业务前6个月保费收入同比下降4.6%至3011.27亿元,个人业务同比下降5.6%,团体业务同比增长18.6%。 上半年,中国平安的车险、非机动车辆保险、意外与健康保险合计收入保费1441.18亿元,同比增长10.5%。 7月14日,另两大险企也公布了今年上半年的保费数据,中国人寿(601628.SH/02628.HK)、新华保险(601336.SH/01336.HK)的保费收入分别为4280亿元、968.79亿元,同比增速分别为13.17%、30.93%。 广发证券7月14日发布研报称,保险行业存在低谷,继续看好保险股的后续走势。研报同时指出,寿险行业存在人力增员及保费增长不达预期的风险。 瑞再7月13日发布研报预计,今年全球保险保费收入将下滑2.8%,之后,随着经济进入更为持久的复苏模式,预计在2021年将增长3.3%。瑞再表示,从各地看,以中国为首的新兴市场将支撑全球保险市场的复苏。

南卫股份上半年净利同比增长261% 南卫股份披露两市首份半年报。2020年上半年,公司实现营收7.29亿元,同比增长226.62%;归属于上市公司股东的净利润8321.6万元,同比增长260.57%。基本每股收益0.38元。 拓维信息上半年净利润同比增长23.46% 拓维信息披露半年报,公司2020年上半年实现营业收入603,488,684.55元,同比增长10.58%;实现归属于上市公司股东的净利润36,067,763.38元,同比增长23.46%;基本每股收益0.033元/股。

展望下半年,伴随全球疫情影响周期拉长,外需萎缩将会加剧,下半年我国出口有可能出现两位数的同比下滑。下半年进口增速中枢将较上半年有明显回升,但进口高增缺乏有效支撑,预计仅能实现较低增长水平。 据海关总署统计,以美元计价,2020年6月出口额同比0.5%,前值-3.3%,上年同期为-1.5%;进口额同比2.7%,前值-16.7%,上年同期为-6.8%;贸易顺差464.2亿美元,前值为逆差629.3亿美元,去年同期为顺差496.5亿美元。 主要观点:6月进出口同步转入正增长,好于市场普遍预期。其中,当月出口同比小幅正增长,主要与部分国家5月以来经济重启,以及我国防疫物资出口延续高增等因素有关。总体上看,二季度出口显示出很强韧性。同期全球疫情显著升温,国内疫情进入稳定控制阶段,我国出口的“替代效应”有所显现。这包括对出口目的地产能的替代,以及对印度、墨西哥等其他新兴市场出口份额的替代。 6月我国进口贸易量价齐升,进口额同比增速实现转正,大幅超出预期。主要原因是国内经济动能继续改善,带动进口需求明显好转。同时,6月大宗商品价格整体上扬,同比降幅收敛,价格因素对进口金额增速回升也产生一定支撑。此外,由于国内经济恢复速度快于海外,造成铜材、钢材等部分工业品内贸价格高于进口价格,国内外价差进一步推升了相关商品进口。 展望下半年,由于国内外疫情存在“错期”效应,下半年发达经济体及中国以外的其他新兴市场将持续处于深度衰退状态,未来外需还会面临较大幅度萎缩局面,加之未来替代效应及防疫物资出口势头趋于放缓,下半年我国出口增速有可能降至-10%左右,出口韧性不可估计过高。预计伴随外需拖累效应进一步显现,下半年政策对冲力度有进一步加码的可能。进口方面,整体上看,下半年进口增速中枢将较上半年有明显回升,但进口高增缺乏有效支撑,预计仅能实现较低增长水平。 具体分析如下: 图1 进出口增速及贸易顺差(美元) 数据来源:WIND 一、6月出口同比转入小幅正增长,主要与部分国家5月以来经济重启,以及我国防疫物资出口高增等因素有关。 6月出口贸易额同比上升0.5%(以人民币计价同比增长4.3%,差值主要源于人民币汇价较上年同期出现一定幅度的贬值所致;对以下进口影响略同),增速较上月加快3.8个百分点,而市场此前普遍预期仍会出现小幅度负增长。当前全球疫情仍在加速蔓延,但美国、印度等国经济已开始“带疫重启”,经济景气状况有所改观,短期内对我国出口有一定拉动作用。另外,6月以口罩及医疗仪器为代表的防疫物资出口继续高增。 图2 5月之后欧美经济开始重启,经济景气状况边际回升 数据来源:WIND 从主要出口目的地来看,6月我国对美国出口增速由负转正,加快2.6个百分点。不过,当月对欧洲、日本出口增速下滑。我们判断,除了疫情影响下这些出口目的地消费需求不振外,也可能与欧洲、特别是日本疫情整体进入稳定状态后,当地产能有所恢复有关——这意味着此前拉动我国出口的“替代效应”有所减弱。 总体上看,上半年除2月和3月国内疫情处于高发期,我国对发达经济体出口下降较快外,二季度我国对美欧日出口显示出很强韧性。我们认为,二季度后全球疫情显著升温,国内疫情则进入稳定控制阶段。受此影响,我国出口的“替代效应”开始显现,这包括对当地产能的替代,以及对其他新兴市场在发达经济体中市场份额的替代。数据显示,这段时间我国出口在美欧日市场中的占比均有不同程度的提高,而墨西哥、印度等新兴市场国家占比则有所下降。 图3 我国对发达经济体出口金额(美元)增速:同比 % 数据来源:WIND 在新兴市场方面,作为我国第一大出口市场,6月我国对东盟出口同比增长1.6%,增速较上月加快7.3个百分点,是带动当月出口增速转正的主要原因。我们注意到,年初以来我国对东盟出口整体保持稳定增长,与这一区域疫情形势较为稳定、经济冲击相对较小直接相关。6月我国对印度出口同比下降27.9%,尽管降幅仍然很大,但增速仍较上月改善23.4个百分点。5月以来印度经济重启,对我国商品的进口需求有所恢复。6月我国对俄罗斯出口同比持平,与上月相比变化不大。二季度以来我国对俄罗斯出口保持稳定,也在一定程度上存在对当地产能及其他国家出口的替代效应。 图4 我国对主要新兴经济体出口金额(美元)增速:同比 % 数据来源:WIND 6月出口高于此前市场的普遍预期,一个重要原因是当月防疫物资出口继续保持高增。6月以口罩为代表的纺织纱线、织物及制品出口增长56.7%,增速较上月回落20.6个百分点(我们判断或因海外疫情高发国家此类产品产能增长所致),但这一增速仍属超高水平。当月医疗仪器及器械出口增长99.96%,增速较上月加快11.4个百分点。当前全球疫情仍在加速蔓延,一些国家短期内对相关医疗仪器及器械需求增加很快,但相关产品产能提升需要更长时间。从具体出口数据来看,6月以上两类商品出口增长拉动整体出口增速约3.3个百分点。这意味着如果扣除防疫物资出口的带动作用,6月出口增速将为-2.8%。 图5 防疫物资出口成为4月以来拉动出口增长的重要因素 % 数据来源:WIND 二、6月我国进口贸易量价齐升,进口额同比增速实现转正,大幅超出预期。主要原因是国内经济动能继续改善,带动进口需求明显好转。同时,6月大宗商品价格整体上扬,同比降幅收敛,价格因素对进口金额增速回升也产生一定支撑。此外,由于国内经济恢复速度快于海外,造成铜材、钢材等部分工业品内贸价格高于进口价格,国内外价差进一步推升了相关商品进口需求。 6月我国进口贸易量价齐升,进口额同比增速扭转上月两位数负增局面,增长2.7%,明显高于市场预期。这与当月BDI指数飙升,以及国内PMI进口指数边际回升相印证。 图6 6月BDI指数飙升,国内PMI进口指数边际回升 数据来源:WIND,东方金诚 6月以来,国内经济动能继续改善,工业生产进一步加快,建筑链条景气度上扬,加之市场对未来基建投资增速预期较高,均带动进口需求明显好转。同时,海外主要经济体逐步重启经济,全球经济边际修复,需求前景改善,叠加原油、铁矿石等大宗商品供给趋紧,国际大宗商品价格整体上扬,同比降幅明显收敛——6月RJ-CRB商品价格指数均值同比下跌22.7%,跌幅较上月收窄7.4个百分点。值得一提的是,由于国内经济恢复速度快于海外,造成铜材、钢材等部分工业品内贸价格高于进口价格,这进一步推升了相关商品的进口。 图7 5月以来油价回升引领大宗商品价格上扬,同比跌幅收敛 数据来源:WIND,东方金诚 从主要进口商品来看,6月我国原油进口量创下最高月度和单日纪录,同比增长36.4%,增速较上月加快15.1个百分点,主要与建立石油战略储备有关。当月油价整体上扬,但同比仍处深跌状态,故进口额延续大幅负增,同比下降39.5%,降幅较上月收窄15.6个百分点。 6月我国大豆进口量和进口额同比增长71.4%和71.8%,上月为27.5%和25.0%,这一方面反映我国正积极兑现中美第一阶段贸易协议承诺,另一方面也因巴西大豆价格较低,国内压榨利润率可观,压榨商积极订货以锁定价格,当月巴西仍为我国最主要的大豆供应国。 6月国内钢厂高炉开工率进一步回升,提振铁矿石需求,加之巴西、印度、南非等主要供给国疫情仍处高发期,供给前景不稳定,进口商存在一定提前备货心理。当月我国对铁矿石进口量同比大幅增长35.3%,增速较上月加快31.3个百分点,进口额增速则较上月加快26.9个百分点至24.9%。6月我国对煤及褐煤进口量和进口额同比分别下降6.7%和23.3%,降幅较上月均有所收窄。 其他主要商品方面,6月我国对集成电路进口量同比增长20.5%,进口额增长18.7%,增速较上月分别加快6.3和7.6个百分点。此外,5月我国对钢材、铜材进口量同比分别增长99.8%和98.9%,增速较上月分别加快69.2和77.8个百分点,进口额分别增长34.0%和74.2%,增速较上月分别加快36.2和74.6个百分点。 图8 主要进口商品数量与金额(美元)同比增速 数据来源:WIND 三、展望下半年,伴随全球疫情影响周期拉长,外需萎缩将会加剧,下半年我国出口有可能出现两位数的同比下滑。下半年进口增速中枢将较上半年有明显回升,但进口高增缺乏有效支撑,预计仅能实现较低增长水平。 当前全球疫情仍在加速蔓延,世界经济正处于严重衰退过程。根据国际货币基金组织最新预测,今年全球经济将同比下降4.9%,增速较上年下滑7.8个百分点,远超2009年3个百分点的降幅。其中,由于国内外疫情存在“错期”效应,下半年发达经济体及中国以外的其他新兴市场将持续处于深度衰退状态,未来我国外需还会面临较大幅度萎缩的局面——世界贸易组织预计,今年全球货物贸易量将下降13%至32%。 此外,伴随疫情高发国家会加快口罩等防疫物资生产,4月以来强劲增长的防疫物资出口在下半年有可能减速;而下半年会有更多国家尝试恢复国内产能,二季度支持我国出口的“替代效应”也趋于减弱。由此我们判断,下半年以美元计价,我国出口增速有可能降至-10%左右,而上半年该指标为-6.2%(估计约为同期全球出口平均降幅的一半左右)。最后,当前中美经贸关系处于静默期,但不能完全排除下半年美国大选前(11月3日)再起波澜的可能。由此我们判断,下半年伴随外需拖累效应进一步显现,政策对冲力度有进一步加码的可能。 进口方面,下半年国内经济延续修复,加之大宗商品价格走势趋稳,量价两方面因素对进口金额增速仍有支撑。但随着国内经济回升斜率趋缓,进口增速难以维持连续较快反弹,且月度增速存在反复的可能。整体上看,下半年进口增速中枢将较上半年有明显回升,但进口高增缺乏有效支撑,预计仅能实现较低增长水平。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估