蓝思科技上半年盈利19.12亿元 同比扭亏 蓝思科技披露半年报。公司2020年上半年实现营业收入15,567,579,948.79元,同比增长37.05%;实现归属于上市公司股东的净利润1,911,832,982.93元,上年同期为-156,397,139.30元;基本每股收益0.4391元/股。 汇川技术上半年净利润同比增长94% 汇川技术披露半年报。公司2020年上半年实现营业收入4,784,043,444.36元,同比增长75.95%;实现归属于上市公司股东的净利润774,443,567.67元,同比增长94.33%;基本每股收益0.45元/股。 四方精创拟定增募资不超10亿元 四方精创披露向特定对象发行股票预案。本次发行对象为不超过35名符合规定条件的特定对象,募集资金总额不超过100,000万元,扣除发行费用后的募集资金净额将全部投资于金融级分布式数字化平台项目、开放式智能金融微服务平台项目、智能可信数据交换平台产业化项目、补充流动资金。 万兴科技拟发行不超3.8亿元可转债 万兴科技披露向不特定对象发行可转换公司债券预案。本次发行可转换公司债券拟募集资金不超过38,000.00万元,募集资金总额扣除发行费用后拟投资于数字创意资源商城建设项目、AI数字创意研发中心建设项目及补充流动资金。

据华发股份8月17日晚间发布的半年报显示,报告期内,公司实现营业收入 228.66亿元,同比增长60.75%;归属于上市公司股东的净利润 14.66亿元,同比增长5.96%;归属于上市公司股东的扣除非经常性损益的净利润14.34亿元,同比增长10.32%;经营活动产生的现金流量净额90.39亿元,同比下降29.62%。 公告显示,截至今年6月末,华发股份归属于上市公司股东的净资产 227.38亿元,同比增长15.09%;总资产2654.16亿元,同比增长13.37%。 华发股份表示,公司在坚持科学防控的前提下,精准施策,公司复工复产工作卓有成效。公司创新营销模式,搭建线上售楼部,推行线上线下结合等多项举措,助力公司销售工作,2020年上半年,实现合同销售金额440.7亿元,销售面积176.4万平方米;今年上半年,新开工246.13万平方米,竣工171.27万平方米,在建面积1440.76万平方米。 上半年,华发股份延续既定投拓区位布局策略,以一线城市和重点二线城市布局为主,获取一批优质项目。报告期内,公司成功获取土地(合并口径)计容建筑面积合计约200.65万㎡。新增土地储备位于珠海、广州、南京、苏州、绍兴等多个城市,同时,公司还在珠海、佛山等城市推进城市更新工作。进一步深化和巩固了战略深耕城市,区域布局不断优化。(刘礼文)

截至8月17日,已有734家上市公司披露中报 今年以来,面对突如其来的疫情,上市公司积极“备战”,多措并举提高科技研发力度,增强自身抗风险能力。 记者据东方财富Choice数据统计,截至8月17日,共有734家上市公司披露半年报,披露研发费用的有670家,合计研发费用484.9亿元,同比增长13.95%。其中,413家公司上半年研发费用同比增长,占比为61.64%;45家科创板公司发布的半年报合计研发费用为24.14亿元,同比增长15.5%,研发费用占营业收入比例为12.81%。 市场人士认为,在疫情影响下,全球产业链得以重塑,加之近年来我国大力实施创新驱动发展战略,对于高科技企业以及“四新”深度融合的传统企业来说,研发投入加大,提升中长期竞争力是大势所趋。同时受益于资本市场的大力支持,科创企业融资更加便利,带动未来高科技上市公司研发投入的不断加大。 超六成企业 研发费用同比增长 具体来看,上述734家上市公司合计研发费用同比增长13.95%。其中413家公司上半年研发费用同比增长,占比为61.64%,超过六成,44家增幅超过100%。从研发强度(研发费用占营业收入比例)来看,91家公司超过10%,20家超过20%。 从行业(申万一级)分布来看,电子、化工和医药生物三行业研发费用较高,分别为131.44亿元、61.35亿元和54.93亿元,占比分别为27.11%、12.65%和11.33%。 “上述研发投入较高的行业多为高科技企业,科技创新能力及知识产权是高科技企业的核心竞争力之一,推动企业加大产品研发投入,提升技术水平,是打造核心竞争力的重要方式。”粤开证券首席市场分析师殷越表示。 “据我们预测,大约有超过10%的上市公司提高了技术研发投入,而且主要是电子、信息技术、生物医药等技术导向型产业。未来会有越来越多的上市公司转向通过技术投入实现业务和产品转型升级的路径,这符合国家整体发展战略,而且更易得到金融市场支持。”宝新金融首席经济学家郑磊对记者表示。 科创板 研发强度达12.81% 近年来,随着改革不断深化,资本市场对科创类企业的支持愈发明显。 目前,科创板和创业板明确支持科技型企业和传统企业与“四新”(即新技术、新产业、新业态、新模式)深度融合,两个板块企业的研发强度,也远超主板和中小板企业约2%的研发强度。从科创板来看,截至8月17日,45家科创板公司发布半年报,合计研发费用为24.14亿元,同比增长15.5%,整体研发强度为12.81%。其中37家公司研发费用同比增长,乐鑫科技等6家公司研发费用增幅超过50%。 创业板方面,已经有160家企业发布半年报,合计研发费用为68.74亿元,同比增长14%,整体研发强度为5.86%,其中104家企业研发费用同比增长,通裕重工等8家企业研发费用增幅超过100%。 国海证券研究所宏观研究负责人樊磊对记者表示,新兴产业需求和供给都处在较大的变化之中,需要不断研发新的技术,来满足变化的需求,以及应对竞争对手的挑战。科研支出着眼于企业中长期发展,受益于金融市场的支持,未来企业对研发的投入会不断加大。 “经过改革开放多年的发展,商品、服务已经极大丰富。通过研发出新品,提高现有产品和服务的客户满意度是企业必然之选,也是未来的长期趋势。”承珞资本合伙人徐泯穗说。 殷越表示,当前,全球产业链重塑,我国科技类企业迎来了黄金发展机遇,提升我国自主可控能力也是大势所趋,叠加资本市场改革预期,金融支持实体经济转型升级的力度将进一步增强,具备核心技术的科技类企业将优先受益,预计上市公司研发费用投入增加将成趋势。

□ 上半年归母净利润突破10亿元的有35家,占比为4.78% 50亿元以上的有9家 □ 上半年归母净利润突破10亿元的35家公司中 有27家实现同比增长 截至8月17日,沪深两市已有732家公司通过半年报、业绩快报等方式披露2020年上半年业绩。其中,647家公司实现盈利,占比为88.39%;408家公司盈利同比增长,占比为55.74%,各项指标均较一季度明显改善。 A股上市公司是中国经济的中流砥柱,透过其优异的业绩,可以看到中国经济正重回稳健发展的轨道。经历了特殊的一季度后,中国经济在二季度快速回暖,展现了强劲的韧性和活力。 104家公司净利同比翻倍 732家公司作为“先行军”,传递出A股上市公司整体业绩的阵阵暖意。 营收方面,370家公司实现同比增长,占比为50.55%,其中20家同比翻倍;归母净利润方面,408家公司实现同比增长,占比为55.74%,其中104家同比翻倍。 环比表现更是可圈可点。732家公司中,有464家营收环比增长,占比为63.39%,其中翻倍的公司多达101家;有443家归母净利润环比增长,占比为60.52%,其中翻倍的公司多达265家。 具体到公司,同达创业、东方生物、达安基因、中青宝、南卫股份5家公司上半年营收同比增幅均超200%,其中同达创业以529.6%的增幅领跑。 牧原股份、欧菲光、好想你、傲农生物、东方生物、惠伦晶体、ST南风、达安基因、雷柏科技9家公司上半年归母净利润同比增长均超10倍。其中,牧原股份实现归母净利润107.84亿元,同比增长7026.08%;欧菲光实现归母净利润5.02亿元,同比增长2290.28%。 龙头公司领涨势头强劲 更难能可贵的是,上半年净利润突破10亿元的龙头公司,大部分保持较高的增长幅度,展现出强劲的领涨势头。 在732家公司中,上半年归母净利润突破10亿元的有35家,占比为4.78%;50亿元以上的有9家。其中,贵州茅台、牧原股份、保利地产上半年归母净利润均超百亿元。 在上半年归母净利润突破10亿元的35家公司中,有27家实现同比增长,其中牧原股份、好想你、金发科技、荣盛石化、鱼跃医疗、东方财富的增幅翻倍。 药明康德上半年实现营业收入72.31亿元,同比增长22.68%;实现净利润17.17亿元,同比增长62.49%。其中,二季度增长更为强劲,当期实现营业收入40.44亿元,同比增长29.41%;实现净利润14.14亿元,同比增长111.04%。 在市场人士看来,龙头公司能够保持较高的增长态势,并在疫情得到有效控制后迅速反弹,说明这些公司具备核心竞争力,在行业低潮时能稳住阵脚,当复苏来临时能抓住机会乘势而上。 券商、化工等板块表现突出 哪些行业处在景气度的高位?据上海证券报记者梳理,券商、化工、养殖、电子、医药等板块上半年业绩表现较好,增长势头喜人。 先看券商板块。中信证券、国泰君安、中信建投、光大证券、东方财富、东吴证券上半年分别实现归母净利润89.26亿元、54.54亿元、45.78亿元、21.52亿元、18.09亿元、10.31亿元,同比增幅分别为38.47%、8.64%、96.54%、33.74%、107.69%、37.33%。A股市场活跃是券商业绩大增的主因。 再看化工板块。恒力石化上半年实现归母净利润55.17亿元,同比增长37.2%。公司表示,作为国内首家一次性建成的2000万吨级以上现代化炼厂,恒力炼化拥有灵活的市场经营机制与行业领先的综合竞争优势,成为公司当前利润结构的主要来源与业绩增长的主要动力;新建的250万吨PTA-4号线新产能投产,也带来效益增长。 一季度表现较好的养殖、电子、医药等板块,在二季度依然延续增长态势。例如,晶方科技上半年实现营业收入4.55亿元,同比增长126.96%;归属于上市公司股东的净利润1.56亿元,同比大增623.97%。对此,公司解释称:手机摄像头市场需求呈现爆发式增长;安防数码摄像头保持稳步增长,汽车电子摄像头开始导入量产,使得公司封装订单饱满。 三季度高增长仍是主旋律 一批上半年业绩表现突出的公司,有望在三季度继续保持增长势头。上海证券报资讯统计数据显示,截至8月17日,共有66家A股公司发布2020年三季报业绩预告。其中,预喜(预增、续盈、扭亏、略增)的有31家,17家预计前三季度净利润最大增幅超100%。 同时,还有20家公司预计三季报净利润增长下限超过半年报,或业绩下降幅度有所收窄,显示出公司在三季度盈利加速的态势。具体来看,电子、医药、设备制造等行业表现亮眼,不少公司业绩持续增长。 例如,优博讯8月15日发布2020年半年报,当期实现营业收入4.8亿元,同比增长1.27%;实现归母净利润7630.76万元,同比增长0.42%。公司预计1至9月实现归母净利润1.2亿元至1.5亿元,同比增长57.93%至97.42%。对此,公司解释称,随着国内疫情得到有效控制,国内食品药品溯源、电子商务等领域的智能信息化需求迅速回暖,公司在电子商务、物流快递、医疗卫生、食品医药等行业领域提升市场份额,优化管理、提升经营效率,毛利率较上年同期有所提升。 在业内人士看来,尽管目前已披露三季报业绩预告的公司仅占一小部分,不过可以管窥三季度的发展态势,A股公司整体业绩向好的趋势有望在三季度得以延续。

冰火两重天——这是目前已发布或预告上半年业绩的13家A股农药类上市公司的真实写照。据上海证券报记者统计,13家公司中,有7家公司上半年净利润实现正增长,最高增幅达1200%以上;6家公司上半年业绩负增长或亏损,最大降幅超80%。 7家公司报喜 8月14日晚间,华邦健康公布的2020年半年报显示,公司上半年实现营业收入51.78亿元,同比增长3.12%;归母净利润3.17亿元,同比增长7.21%。值得注意的是,今年一季度,华邦健康实现营业收入22.55亿元,同比下降8.09%;归母净利润8286.87万元,同比下降17.15%。由此可见,公司二季度业绩环比有较大幅度回升,使得上半年营收与净利润均为正增长。公司主营业务包括医药、农药、新材料等,其中农化新材料营收在总营收中占比达66.21%。 在7家业绩增长的公司中,雅本化学成利润增幅冠军。雅本化学预计上半年盈利8900万元至9100万元,同比增长1201.85%至1231.11%。公司表示,公司主要生产基地(除滨海基地外)业务持续恢复,公司产品订单充足,农药中间体销售增长,二季度医药中间体及生物酶产品销售增加。 部分农药企业开拓国际市场,扩大销售增量。利尔化学上半年实现营业收入23.49亿元,同比增长14.44%;归母净利润2.55亿元,同比增长60.11%。其中,二季度实现营业收入13.68亿元,同比增长32.22%,归母净利润1.72亿元,同比增长97.11%。上半年,公司全力推进广安基地甲基二氯化磷项目,进行丙炔氟草胺技改;深化与国际客户的合作,完善营销中心职能;取得精草铵膦生产许可,实现批量生产。 湖南海利上半年实现营业收入10.15亿元,同比增长2.88%;净利润1.36亿元,同比增长494.07%。公司认为,销售逆势增长的原因包括:坚持以跨国项目合作业务为龙头,力保外贸基本盘的稳定;利用公司原药的品牌影响力和性价比优势,加强与国内有实力的制剂厂家的合作,扩大销售增量等。 细分市场龙头,产品销量稳定。中旗股份在氯氟吡氧乙酸、噻虫胺、虱螨脲等细分市场占据领先地位。半年报显示,中旗股份上半年实现营业收入10.07亿元,同比增长13.33%;归母净利润1.24亿元,同比增长26.12%。同为细分市场龙头的利民股份,代森锰锌、三乙膦酸铝和霜脲氰等杀菌剂产品产能位居国内第一,公司预计上半年盈利2.88亿元至3.08亿元,同比增长45%至55%。国光股份是国内植物生长调节剂行业龙头,预计上半年归属于上市公司股东的净利润为1.48亿元至1.62亿元,同比增长5%至15%。 有业绩作为支撑,这7家公司在二级市场也有亮眼表现。截至8月17日收盘,中旗股份股价年内累计涨幅为75.17%,利尔化学累计上涨67.52%,利民股份、雅本化学和湖南海利分别累计上涨61.75%、48.70%和33.93%。 6家公司报忧 业绩下滑的6家公司均表示,业绩受疫情影响较大。部分公司表示,二季度业绩已企稳回升。 红太阳预计上半年盈利4500万元至6750万元,同比下降73.03%至82.02%。公司表示,上半年,受新冠肺炎疫情等因素影响,各生产基地的产品生产受到不同程度限制,百草枯、敌草快等主要产品产销量有所下滑,同时因物流运输困难,综合运营成本同比有所攀升,使得公司经营业绩同比有所下降。其中,一季度公司所受影响较大,二季度公司生产经营和开工率逐步恢复,部分主要产品价格从底部企稳,产销量、业绩表现环比均出现明显改善。 同样受疫情影响业绩出现下滑的公司还有安道麦A、联化科技和苏利股份。联化科技预计上半年归属上市公司股东净利润为0.8亿元至1.2亿元,同比下降49.70%至66.46%。安道麦A预计上半年净利润为1.64亿元至2.14亿元,同比下降63.7%至72.2%,公司表示,二季度印度、中东及非洲等海外市场销售业绩表现强健,实现同比增长。 2家*ST公司上半年均出现亏损。*ST蓝丰称,受疫情影响,公司一季度农化业务及医药业务产销量减少,营业收入下降,一季度净利润亏损1541万元;二季度农化及医药业务产销局面改善、经营情况好转,预计实现盈利约416万元至791万元,预计上半年亏损750万元至1125万元。*ST辉丰上半年净利润为-4834万元,同比减亏。该公司预计今年前三季度业绩扭亏,预计净利润3500万元至5000万元,同比增长118.46%至126.37%。

截至8月17日,沪深两市已有732家公司通过半年报、业绩快报等方式披露2020年上半年业绩。其中,647家公司实现盈利,占比为88.39%;408家公司盈利同比增长,占比为55.74%,各项指标均较一季度明显改善。 A股上市公司是中国经济的中流砥柱,透过其优异的业绩,可以看到中国经济正重回稳健发展的轨道。经历了特殊的一季度后,中国经济在二季度快速回暖,展现了强劲的韧性和活力。 104家公司净利同比翻倍 732家公司作为“先行军”,传递出A股上市公司整体业绩的阵阵暖意。 营收方面,370家公司实现同比增长,占比为50.55%,其中20家同比翻倍;归母净利润方面,408家公司实现同比增长,占比为55.74%,其中104家同比翻倍。 环比表现更是可圈可点。732家公司中,有464家营收环比增长,占比为63.39%,其中翻倍的公司多达101家;有443家归母净利润环比增长,占比为60.52%,其中翻倍的公司多达265家。 具体到公司,同达创业、东方生物、达安基因、中青宝、南卫股份5家公司上半年营收同比增幅均超200%,其中同达创业以529.6%的增幅领跑。 牧原股份、欧菲光、好想你、傲农生物、东方生物、惠伦晶体、ST南风、达安基因、雷柏科技9家公司上半年归母净利润同比增长均超10倍。其中,牧原股份实现归母净利润107.84亿元,同比增长7026.08%;欧菲光实现归母净利润5.02亿元,同比增长2290.28%。 龙头公司领涨势头强劲 更难能可贵的是,上半年净利润突破10亿元的龙头公司,大部分保持较高的增长幅度,展现出强劲的领涨势头。 在732家公司中,上半年归母净利润突破10亿元的有35家,占比为4.78%;50亿元以上的有9家。其中,贵州茅台、牧原股份、保利地产上半年归母净利润均超百亿元。 在上半年归母净利润突破10亿元的35家公司中,有27家实现同比增长,其中牧原股份、好想你、金发科技、荣盛石化、鱼跃医疗、东方财富的增幅翻倍。 药明康德上半年实现营业收入72.31亿元,同比增长22.68%;实现净利润17.17亿元,同比增长62.49%。其中,二季度增长更为强劲,当期实现营业收入40.44亿元,同比增长29.41%;实现净利润14.14亿元,同比增长111.04%。 在市场人士看来,龙头公司能够保持较高的增长态势,并在疫情得到有效控制后迅速反弹,说明这些公司具备核心竞争力,在行业低潮时能稳住阵脚,当复苏来临时能抓住机会乘势而上。 券商、化工等板块表现突出 哪些行业处在景气度的高位?据上海证券报记者梳理,券商、化工、养殖、电子、医药等板块上半年业绩表现较好,增长势头喜人。 先看券商板块。中信证券、国泰君安、中信建投、光大证券、东方财富、东吴证券上半年分别实现归母净利润89.26亿元、54.54亿元、45.78亿元、21.52亿元、18.09亿元、10.31亿元,同比增幅分别为38.47%、8.64%、96.54%、33.74%、107.69%、37.33%。A股市场活跃是券商业绩大增的主因。 再看化工板块。恒力石化上半年实现归母净利润55.17亿元,同比增长37.2%。公司表示,作为国内首家一次性建成的2000万吨级以上现代化炼厂,恒力炼化拥有灵活的市场经营机制与行业领先的综合竞争优势,成为公司当前利润结构的主要来源与业绩增长的主要动力;新建的250万吨PTA-4号线新产能投产,也带来效益增长。 一季度表现较好的养殖、电子、医药等板块,在二季度依然延续增长态势。例如,晶方科技上半年实现营业收入4.55亿元,同比增长126.96%;归属于上市公司股东的净利润1.56亿元,同比大增623.97%。对此,公司解释称:手机摄像头市场需求呈现爆发式增长;安防数码摄像头保持稳步增长,汽车电子摄像头开始导入量产,使得公司封装订单饱满。 三季度高增长仍是主旋律 一批上半年业绩表现突出的公司,有望在三季度继续保持增长势头。上海证券报资讯统计数据显示,截至8月17日,共有66家A股公司发布2020年三季报业绩预告。其中,预喜(预增、续盈、扭亏、略增)的有31家,17家预计前三季度净利润最大增幅超100%。 同时,还有20家公司预计三季报净利润增长下限超过半年报,或业绩下降幅度有所收窄,显示出公司在三季度盈利加速的态势。具体来看,电子、医药、设备制造等行业表现亮眼,不少公司业绩持续增长。 例如,优博讯8月15日发布2020年半年报,当期实现营业收入4.8亿元,同比增长1.27%;实现归母净利润7630.76万元,同比增长0.42%。公司预计1至9月实现归母净利润1.2亿元至1.5亿元,同比增长57.93%至97.42%。对此,公司解释称,随着国内疫情得到有效控制,国内食品药品溯源、电子商务等领域的智能信息化需求迅速回暖,公司在电子商务、物流快递、医疗卫生、食品医药等行业领域提升市场份额,优化管理、提升经营效率,毛利率较上年同期有所提升。 在业内人士看来,尽管目前已披露三季报业绩预告的公司仅占一小部分,不过可以管窥三季度的发展态势,A股公司整体业绩向好的趋势有望在三季度得以延续。

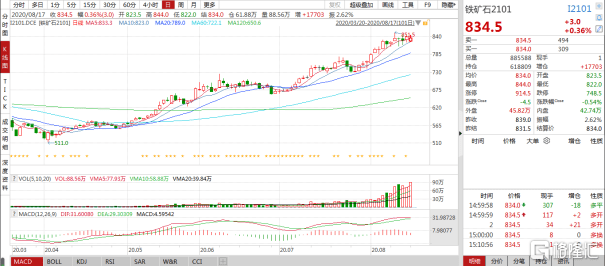

近期,铁矿石又涨飞了。 上周五(8月14日),青岛港的澳大利亚粉矿价格、日照港的巴西粉矿价格分别为910元/吨、973元/吨。 自8月初以来分别累计上涨超过7%、6%,均创下了2014年2月份以来的新高。 同时,铁矿石期货表现也较为强势,8月17日,截止到收盘,铁矿石2101合约收834.5元/吨,较4月2日创下的今年以来的收盘低点(511.0元人民币/吨)上涨了超过63%。 数据来源:Wind 要知道在市场流动性宽裕的环境里,受美元贬值的影响,大宗商品基本都处于上涨的结构之中。 铁矿石现货以及期货价格走势 数据来源:华安证券 而随着黄金的大涨,铁矿石的表现也不容忽视,而究及其涨势的原因,主要是基于供需关系的变化逻辑。 受疫情影响,相对于海外铁矿供给端的疲软预期,国内复工复产步入正轨,钢厂新增产能积极性提升,高需求的驱动较为凸显,处于一定的高位,使得铁矿石价格处于积极走势之中。 铁矿石为何飞涨? 众所周知,新冠疫情打乱了人们的生活节奏,也给予不少产业一些的负面性重创。 其中,铁矿石的供应自然也受到了明显的冲击。 在前期,尤其是随着海外疫情的反复爆发,巴西等主产国成为疫情“震中”之后,相关铁矿石的发运也受挫,促使其供应预期趋于悲观,而基于供不应求的逻辑,使得其价格一路狂奔,升至高位。 然而,进入后期,铁矿石价格的持续走强并非主要依赖于供应不足这一预期。 事实上,如今巴西等地的发货量已经有所回升,促使供应紧张的状态有所缓解。 “其批准实施位于巴西帕拉州卡南都斯卡拉加斯市的南岭120项目...北部系统的S11D 矿山和选矿厂的年产能提高 2000 万吨,使其达到 1.2 亿吨,从而使北部系统总产能扩至2.6亿吨/年。。”—— 巴西淡水河谷 铁矿石发货量:巴西以及澳大利亚(万吨) 数据来源:华安证券 就目前来说,虽说在前期海外发运情况较为受限,外矿供应处于缓慢恢复之中,但随着澳洲矿山发运超预期等因素的叠加,国内港口到港的库存开始堆高,后期铁矿国内供给已明显有所恢复。 “今年1至7月进口铁矿石总量为65955.5万吨,同比增长11.8%,6月至7月份铁矿石进口量增加幅度明显,均突破1亿吨以上,同比增幅达到35.25%和23.76%。”——海关总署数据 基于此,后期支撑铁矿石走高的主要动力是来自下游端需求的积极性驱动。 进口铁矿石港口总库存(45 港口总计)(万吨)以及 进口矿平均可用天数(天) 数据来源:华安证券 虽然新冠疫情的严峻性颇具挑战,但基于有效防控,国内宏观经济回暖脚步加快,基建预期继续发力,叠加环保限产的松动及国内产能置换带来的高炉净增量等因素,下游钢厂高炉开工率趋向高位,进一步消化铁矿石港口库存,以拉升现货价格。 “截至8月7日全国高炉产能利用率环比回升至80.02%,全国高炉检修限产量下降至48.37万吨左右,全国247家钢厂日均铁水产量环比增加0.67万吨至252.22万吨...1-6月全国生铁、粗钢、钢材产量分别为43268万吨、49901万吨和60584万吨,同比分别增长2.2%、1.4%和2.7%。”——Mysteel数据 铁矿石还能涨吗? 整体来看,基于目前铁矿整体供需偏紧的状态,铁矿石价格已升至近年高位,相关波动风险因素不能被忽视,即铁矿石恐难以维持长时间的上行。 首先是供给端,虽说在前期,巴西、澳大利亚铁矿石发货量因疫情影响有所减少,整体处于低位,但进入5月下旬以后,巴西等地的铁矿石发货量得以恢复,随着下半年国外矿山发货量将继续增加,接近目标上限,供给偏紧的预期或缓缓进入平衡状态。 “淡水河谷全年预计产量仍为3.1亿吨~3.3亿吨,较去年增加1000万吨~1500万吨...必和必拓本财年铁矿石发货量为2.73亿吨~2.86亿吨,较去年增加800万吨左右。”——公开数据 再看影响本次铁矿石价格的主力——需求端,虽然钢企积极性较强,高炉开工率增势较猛,但继续增长的空间不大。 尤其是面对高企的铁矿石价格,钢企的利润情况还是较为“卑微”的,具备一定的脆弱性,铁矿石供应结构性问题亟待解决。 “1月-6月份,对标企业进口粉矿折算成62%品位的平均采购成本为716.45元/吨。6月份,对标企业进口粉矿加权平均采购成本732.30元/吨,环比升高41.92元/吨,升幅为6.07%。1月-6月份,累计平均采购成本为705.64元/吨,同 比升高42.57元/吨,升幅为6.42%。——中钢协 全国钢材产量(万吨) 情况 数据来源:华安证券 毕竟钢材的整体库存仍旧位于高位,一旦钢价持续回落,相关利润空间将或被进一步压缩,或将打击钢企增产的积极性,进而对后期铁矿石价格走势形成利空影响。 首钢股份预计2020年上半年归属于上市公司股东的净利润4.7亿元~5.2亿元,同比下降48.1%~53.09%; 鞍钢股份预计2020年上半年盈利5亿元,上年同期盈利14.25亿元,同比下降64.91%; 凌钢股份预计2020年1—6月份实现归属于上市公司股东的净利润同比减少60.05%左右;归属于上市公司股东的扣除非经常性损益的净利润同比减少60.75%左右... “1-6月中国钢铁工业协会会员钢铁企业实现销售收入2.09万亿元,同比增长1.18%;实现利润686.7亿元,同比下降36.4%,降幅持续收窄。”——中钢协 这也就是为什么大连商品交易所上周向各会员单位发出风险提示函的原因。 资料来源:官方公告 基于此,随着铁矿石价格在近期偏于基本面,市场上对其见顶的情绪也会凸显,毕竟随着供需基本面由偏紧走向平衡,甚至略宽松的预期,后期铁矿石价格整体或将有下跌性的波动,大幅上行的空间便也或会较为有限。 结语 回顾上半年,在疫情的影响之下,叠加天气因素,海外铁矿石供应受到拖累,进而使得供需出现明显不平衡,伴随着国内复工复产步入正轨,铁矿石价格跟随供应偏紧、需求过热的逻辑一路高歌,不断拉升。 然而,来看下半年,高位的铁矿石价格在一定程度上刺激了整体铁矿供应量的升高,海外铁矿石供应有所改善,而需求端或因钢企的增产不及预期而进入缓和状态,虽无法排除铁矿石主产国受疫情干扰的供应波动以及因钢厂备货等因素有震荡回升的需求波动,但在国内铁矿石供需关系有望逐步趋于平衡,乃至宽松之下,或使得铁矿石有所震荡回调,回归正常的区间。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估