7月16日,A股市场迎来深度回调,上证跌幅4.5%,创业板跌幅接近6%。股市阶段性调整并不意味着本轮牛市的终结。告别“疯牛”,才能行稳致远。 7月16日,A股市场迎来深度回调,上证跌幅4.5%,创业板跌幅接近6%。当日股价大跌与如下几个因素有关:一是6月来A股走出快速上涨行情,大跌前涨幅超过20%,过快上涨股市存在回调压力;二是近来监管层严查配资为股市降温,引发政策收紧担忧;三是中芯国际(行情688981,诊股)科创板上市引发股市抽血效应;四是白酒龙头茅台遭遇媒体炒价现象批评,引发市场悲观情绪。 但在笔者看来,股市阶段性调整并不意味着本轮牛市的终结。考虑到二季度中国经济好于预期,在全球范围内一枝独秀,A股仍存在基本面支撑;同时,股市抽血效应、消息面对个股涨跌影响都具有短期性;酒业龙头茅台基本面良好,市盈率42,与所处行业平均市盈率相匹配,19年仅股息率便有1.75%,就已达到一年期定期存款利率。同时,考虑到成长性,投资者普遍看好茅台基本面,并表示继续下跌之后,投资价值会进一步凸显。 此外,正如笔者在文章《阻止股市“疯牛”的三大意义》中提到的,面对前期A股过快上涨,监管层有意释放为牛市降温的信号,意在阻止“疯牛”,防范过度杠杆资金进入股市,避免资金推升下的过度繁荣,保护投资者利益、防范股市急涨急跌给实体经济带来重创。因此,政策层边际收紧意在防范炒作、引导资金进入实体经济而非打压资本市场,后续基本面修复和政策微调或有助于稳定市场情绪。 而从长期来看,中国资本市场承担优化金融资源配置、培育具有竞争力上市企业、支持实体经济发展和鼓励创新增长等多重要务,建立健全资本市场具有战略意义。7月11日金稳会强调资本市场违法犯罪行为“零容忍”,预期下半年资本市场改革有望加快,对于股市而言,阶段性调整并非坏事,告别“疯牛”,才能行稳致远。 具体来看,笔者认为,近期股市大跌并非牛市终结,后续A股市场表现仍有六大支撑: 第一,中国经济基本面恢复好于预期。二季度中国GDP出现V型反弹,同比3.2%,较一季度的-6.8%明显改善;其中,工业增加值、固定资产投资、社零同比分别报4.8%、-3.1%、-1.8%,较5月分别回升0.4、3.2、1.0个百分点。生产端的恢复尤为明显,高技术制造业仍是亮,6月高技术制造业同比增长10%,在疫情之下体现了旺盛的生命力。笔者预期,三、四季度中国GDP增速分别为4%和5%左右,2020年全年增速为1.5%左右。 第二,全球范围内一枝独秀,后续有望吸引外资流入。相对于海外国家仍在遭受疫情蔓延下的经济停滞,中国政府在抗疫中采取的快速有效措施,使得中国经济率先走出“休克”。根据世界银行最新预测,2020年全球GDP增长预期将为-5.2%,其中主要发达经济体(美国、欧元区、日本)均为显著负增长,而中国在二季度已经率先实现正增长,是极少数疫情之下还能实现正增长的国家。而这也有助于获得外资青睐,加大对中国A股的投资。实际上,6月以来A股大涨便与外资流入密切相关,而自6月以来,人民币一改疫情之下的总体贬值态势,出现了反转升值,人民币对美元重回“6区间”,也说明了相似逻辑。 第三,A股估值仍然处于较低水平。在本轮上涨之前,上证所A股的平均市盈率为12倍,远低于历史平均水平。尽管经历了6月以来的短期快速上涨,目前A股平均市盈率为15倍,仍远低于2015年牛市之时A股估值最高的25倍,以及2018年初A股小高潮时市盈率的近20倍。从全球范围来看,中国A股也是全球低估值的洼地。从证券化率指标看来,相比于美国市值占GDP比重的150%,中国证券化率指标仅为81%。 第四,本轮A股上涨杠杆使用远低于2015年。从杠杆使用的角度,本轮牛市与2015年决然不同。2015年大牛市是典型的“杠杆牛”,一方面,场内融资余额大幅飙升,融资余额/总市值的比率由2014年中的1.67%一度上升至近4%;另一方面,当年场外配资亦疯狂生长。而本轮A股上涨杠杆使用虽较前期有所上升,但远不及2015年时期的程度。融资余额绝对金额快速攀升,但融资余额/A股总市值比率总体维持在近年来平均水平附近。 第五,监管政策趋严意在防范非理性投资,并非打压牛市。面对前期股市快速上涨,监管层采取了系列举措防范“疯牛”,如7月8日A股攀升至3400点后证监会公布258家非法场外配资平台机构名单严查场外配资;7月11日银保监表态:“强化资金流向监管,规范跨市场资金往来和业务合作,严禁银行保险机构违规参与场外配资,严查乱加杠杆和投机炒作行为”;而此前央行在经济基本面好转,个别金融领域出现资金空转现象,金融风险苗头隐现背景下,货币政策边际收紧。但笔者认为,监管层防非理性投资和金融风险的意图是明确的,并非打压牛市,后续会政策也会采取松紧适度、适时调整的政策确保金融稳定。 第六,资本市场改革提速,后续呵护市场。股市“疯牛”不利于投资者保护,走出中国股市急涨急跌的怪圈,保障资本市场健康发展,对于优化金融资源配置、培育具有竞争力上市企业、支持实体经济发展和鼓励创新增长等具有非常重要的战略意义。7月11日,国务院金融稳定发展委员会提及全面落实对资本市场违法犯罪行为“零容忍”工作要求,多措并举加强和改进证券执法工作,全力维护资本市场健康稳定和良好生态。展望下半年,预期资本市场改革有望加速,伴随着完善注册制、成立“打击资本市场违法活动协调工作小组”、加大资本市场开放以吸引外资等措施,中国资本市场深化改革或将让更多投资者分享经济发展的成果,夯实长期牛市的基础。

本轮A股猛涨的因素主要有这么几个:一是经济复苏,一季度-6.8%的经济底部已经确定;二是政策面比较友好,货币政策和财政政策的主基调都偏宽松;三是境外资金北上,A股相对还是价值洼地;四是资本市场的重要改革正在产生积极影响,百亿级、千亿级公司一定会诞生,就看投资者能不能抓住这些好公司。在经济减速提质时期,股市回报反而比经济高速成长期要高。疫情冲击、国际环境和国内环境的倒逼,都在促使资本市场来一次蜕变。目前我们正处在一个股市蜕变的起点,未来以股票为代表的金融资产翻一倍是完全有可能的。 2 这一轮股市是流动性资金推动型,所以大家都着急入市。这会导致股市短时间内超涨,势必会带来风险。这一轮市场走的比2015年上半年还要快,很容易造成集体非理性的局面。从估值角度,现在已经到了牛市中后期了,像2015年的后半段。从估值水位这个角度来讲,大量的板块估值水位上涨到95%以上,所以我们提示大家还是要保持冷静。 3 牛市已经经历了一年多的时间了,当下其实已经处于牛市的中后期,情况更像是2015年的后半段。关于A股的几点判断:第一,牛市具体什么时候结束没法预测,重点看流动性环境何时逆转。第二,本轮牛市是不健康的,因为基本面并不好,短期流动性掩盖了很多问题。但长期来看,大部分会被打回原形。第三,市场风格大概率会切换,过去是创业板单极牛,接下来可能是均衡牛,轮动式上涨。第四,流动性牛市后期,整体投资观会从投机转向价值,从追求估值弹性转向安全边际,分化会更加明显。第五,牛市后半段风险会越来越多,真正的风险是动摇流动性这个根基。A股处于牛市后半程,投资者在看清方向、积极上车的同时,也要关注风险和市场变化。投资心态上建议大家弱水三千,只取一瓢,不要贪饮。 4 对于成熟的投资者来说,股市上涨是个好事,资产增值、股票解套,但对于大部分初学者,尤其是那些对股市懵懵懂懂甚至一无所知的人而言,建议还是要慎重,因为进入股市经历的风险,可能要比获得的收益大得多。 5 美股这些年来的上涨,主要是由科技股带动的,其他领域的企业盈利情况并没有那么好。而这次疫情恰好对科技企业的影响比较小,有些公司还受益了,比如在线教育、在线办公、电商等。因此,美股之前的上涨逻辑并没有受到破坏,再加上美联储无限制地注入资金,所以反弹比较快。至于美股接下来的走势,说实话比较难判断,因为影响因素太多。美股已经经历了最恐慌的阶段,再出现熔断式暴跌的可能性不大,下一步主要取决于其经济基本面的恢复情况。但美国的新冠病毒感染人数已经超过300万,而且全球多个地区的疫情还在继续恶化,切断国际经济联系的后果还是会反映在股市上,投资者只能顺势而为。 6 如果投资环境和金融基础设施能跟上,股市确实是老百姓一个重要的资产池,也确实有可能取代楼市。但股市要真正发展好,必须创造一个公平、规范、透明的市场环境,发行交易制度要迅速跟上,监管要到位,违法违规现象能够得到严厉的处罚。这就像一个小孩,家里条件很好,用的文具很好,上的学校也很好,但他能不能成为一个好学生,还得靠自己努力。 7 一级市场的私募股权投资有点像武林江湖,各门派风格迥异,很难有统一的标准,每个人有每个人的风格,每个人有每个人成功的秘籍。但有共性的一点,那就是基础要扎实。武术要看拳谱、投资要看框架。在赛道上科技、消费、生物医药、新能源等这些领域包括它们的延伸产业链是有确定性机会的。对高净值人士来说,股权投资为大家提供了千载难逢的机会,这个市场既有增量,同时存量又在提升。投资心态上,就是看清方向、果断下注,然后相信时间的价值,静待开花结果。 8 对于目前处境艰难的企业,建议尽量保证现金流,活下去。要相信中国经济的基本盘和巨大的市场规模,卡掉一切不必要的成本,做一个实惠型的企业。现在梦想不要那么大,先活下去,做现实的选择。 9 二季度经济数据同比转正来之不易,也略超预期,全年有望前低后高。之前很多机构预计二季度有0-1%的微弱正增长,也有人预计2-3%。说明经济恢复效果明显,复工复产有序进行,线上经济表现良好。全年经济增速前低后高是可能,三四季度的增长将进一步对冲一季度的断崖下滑。上半年仍然负增长1.6%,基本符合预期。下一步,针对疫情可能的反复和国际关系的变化,需要做好政策的预调微调和储备,相机抉择。中国经济的潜力和韧性还是很大的,改革的空间也是很大的。在新的内外形势变化下,需要加快推进生产要素市场化改革,进一步改善营商环境,全面提升国内统一大市场的水平,构建国内国际双循环相互促进的新发展格局。 10 构建“以国内大循环为主体、国内国际双循环相互促进的新发展格局”,是中央充分结合当前国内国际形势发展的新变化、新趋势和新挑战。双循环发展新格局将给世界、区域和产业链带来如下影响:一是平行世界,可能会出现半球化,中美关系弱化,中国和美国都会有相对固定的贸易伙伴体系;二是区域变局,区域和城市将大洗牌、定位会出现明显的变化;三是产业链重构,国际分工会变化,会倒逼技术革新、产业升级,竞争会日益激烈。

经历昨天的大跌,今天市场小幅回升,大跌次日的大数定律似乎还是起作用了。但总体来看,市场还是比较弱,上证综指涨0.1%,创业板指涨0.6%,近期的利空还是需要一段时间消化。昨天的内参和策略会我们都给大家讲了,目前牛市绝不是刚开始,而是处于中后期,甚至是后期,风急浪大,冲浪水平不高的投资者一定要注意风险。为什么这么说呢?最重要的一点就是估值实在是比较高了,很多行业已经站上了历史最高位。 当然,很多人会反驳牛市中估值并不重要,估值绝对不是限制牛市高度的天花板。这个话只说对了一半。 先说对的方面,牛市早期估值的确不是限制,一般会出现估值的大幅提升,超过正常水平甚至是历史极值。这一点在牛市前期是可以不受限的,比如说2014年、2018-2019年,当股市估值达到一个历史低位,流动性环境又开始伴随货币政策趋于宽松的时候,流动性会驱动市场的估值和股价不断提升,直到超过历史平均水平甚至历史最高点。这个时候你不要拘泥于一个公司的业绩有没有增长,否则会限制你参与牛市的勇气。 再说错的一面,到了牛市中后期尤其是末期,估值的提升已经到了一定的高度,他也不可能一直涨到天上去,总会有绷不住的那一天。这个时候估值就会成为一个重要的影响因子,高估值、弱盈利的行业通常会波动加大,相对低估值、高业绩的行业通常会出现补涨。 所以,在目前这个阶段,我们必须开始密切的关注估值的情况。 举个例子,牛市就像是放风筝。一开始你不用关心还有多少线,线够不够长,够不够结实,因为风筝还没有飞太高,但等风筝飞到很高的时候,你就要开始时刻留意手中的线了,看看它还有多长,还能不能挺住,会不会断,不同的阶段关心不一样的问题。 上次我们在直播中讲了一个估值表,后来很多会员关心这个问题,所以从今天开始,我们会陆续的做一个系列小专题,就是全面透视各个行业的估值情况。目的就是给大家一个重要的参考,尤其是风险的提示。在开始我们的分析之前,先说几个基本常识: 第一,估值只是股价的影响因素之一,不能代表一切,但可以作为重要参考。高估值不意味着一定没机会,但确实风险会比较高;低估值不意味着一定有机会,但确实安全边际比较高。 第二,估值是动态的,有的公司估值今年看上去很高,但明年业绩一增长可能估值就消化掉了,所以必须综合动态去分析。 第三,不同行业应该采用不同的估值方法,大部分行业我们主要看市盈率,就是通常说的P/E,而像银行、非银这样的强周期板块由于净资产比净利润更稳定,在估值中通常看的是市净率,也就是通常所说的P/B。 了解了这些,我们会从以下几个方面来分析目前各个行业的估值水平: 第一是估值的绝对水平。主要是看近十年估值历史水位,并与2007年和2015年牛市时的估值高点对比,可以看出现在的估值在历史上处于一个什么样的水平。 第二是估值的相对涨幅。就是去年低点以来的估值涨幅与前几轮牛市的涨幅对比,大概可以看出当前估值相对涨的算不算疯狂。 第三是和业绩对比看估值未来动态变化。这其实是个很复杂的问题,但限于咱们节目的篇幅,我们会重点围绕PEG这个指标来讲。所谓PEG,就是 PE/(企业年盈利增长率*100)。就是把估值和业绩增速作对比,这样能稍微解决一下前面讲的估值动态变化的问题。 比如AB两个公司都是估值100倍,但A的利润明年下滑50%,B的利润涨100%,假设股价不变,那A的估值明年会涨到200倍,但B的估值就会降到50倍,那从这个维度看,同样100倍的估值对A来说太高了,对B来说不算高。 PEG越高,意味着这只股票的价值就越可能被高估,业绩的成长越不足以支撑目前的估值。反过来,PEG越低,则意味着这只股票的价值越可能被低估,业绩的增长越足以支持更高的估值。当然,这个指标也需要结合其他指标来看。 第四是每个行业内部的估值分化情况。我们之前的课程里反复讲过,注册制时代,A股一定会港股化,板块内部行业会分化,行业内部个股也会更分化,所以光看行业估值是不够的。 一方面,有些板块内部细分行业估值分化明显,比如同样是食品饮料,但白酒和啤酒估值水位基本是100%,也就是比近十年任何时候都高,而软饮料的估值水位才只有18%,处于历史相对低位。另一方面,细分行业里公司之间也会明显分化,比如同样是券商,有些热门券商的PB能到4-5倍,但大部分券商的PB只有1-2倍,其背后的风险肯定是不一样的。 今天的节目先给大家讲一下我们这个系列研究的框架,同时附上一张各行业的估值水位及涨幅表,大家可以先做预习,在接下来的内参和直播中,我们会陆续对各个行业进行具体的分析,欢迎大家关注我们后续的课程。

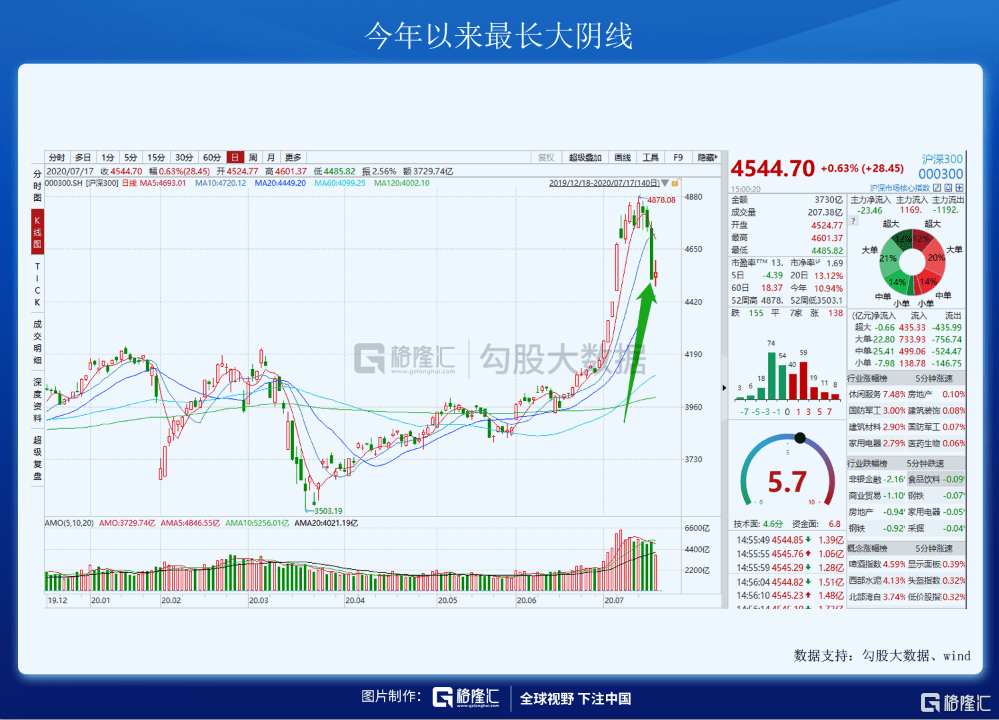

16日的暴跌令人心有余悸。以至于昨天为止,整个A股市场都回不过神来。7月16日,上证综指创今年以来第二大单日跌幅(仅次于年后开市第一天的跳空低开8个点),并且创年内最大单日振幅。说白了,昨天那根大阴线,是今年以来最长的。牛市多暴跌,这话果然不假。不假到让人怀疑这个牛市是假的。从7月1日情绪忽然转为高亢以来,到这一轮暴跌,连1个月都没坚持住。如何理解这一轮暴跌?在我看来,有两个逻辑是必须要仔细思考清楚的。(1)行情降温(2)什么是慢牛行情降温 上个周末,从央行到银保监,再到本周一早晨金融委;从“关注热点”到“严查配资,打击乱加杠杆”,再到“资本市场违法乱纪‘零容忍’”;可以说,靠口头表达能做到的降温措施,我们的监管当局都做到了;再升级就得“窗口指导”了。然而刚刚过去这个周一的行情呢?从早晨稍微下探一下之后,马上就深V拉起来,再到下午几乎是恐慌性抢筹;创业板指涨4个点,上证也是大涨接近2%。可见,完全没有人理“降温”这个茬儿。至于为什么,很简单,说白了,预期大盘能涨到5000点,难道不在3000点买进去,非要等到4500点再买吗?一句话,不论是慢牛快牛还是疯牛,只要有牛市预期,投资者一定抢筹。特别是像这一波,基本面不那么支撑的牛市,不知道哪天嘎嘣一下牛就完了,能不早点抢嘛。所以,你光说降温,说慢牛,说行稳致远,没有用。只要你许给人家一个牛市,那人家一定是越早进场越好。告诉人家牛市,又让人家降温,就是耍流氓。因此,要降温,就不能告诉人家有牛市,就必须得真金白银的卖卖卖。于是,这个周二、周三、到周四,连砸三天,这才是正经的不耍流氓的行情降温。连跌三天,周四几乎是一轮小股灾的节奏,降温的目的自然是达到了。当然,这不是大户和机构主动砸盘造成的;周四疯狂卖卖卖的,与一周前疯狂买买买的,恐怕正是同一拨人。至于这一轮暴跌的原因,在我看来,是五大因素齐集,共同作用的结果:(1)前期涨得太多。大盘(上证)一个月内涨16%,创业板一个月涨30%,市场处于严重超买状态,集聚了大量获利盘;(2)国际环境黑天鹅又起。英国抵制华为,美国与香港的关系再起波澜;(3)中芯国际首发,IPO抽水效应达到顶峰。中芯国际港股借“回A”事件热炒,PE炒到接近300倍,不扑街没有天理;(4)深圳楼市调控。7月15日早上9点半,深圳市住建局发布深圳房地产市场调控“新八条”,这个号称“史上最严”的楼市调控政策,旨在为此前过于火爆的楼市降温,其作用也顺带打击了股市;(5)香港疫情二度爆发。新冠肺炎在香港再度爆发,且原因不明,香港经济前景再度转差,最近几日香港居民大量赴深圳“避难”,各大口岸再度人满……这些因素,每个都够让大盘跌1到2个点;那么这五个加在一起,就跌5个点。这一波暴跌,让不少人噤若寒蝉,不再相信牛市;一周前火热的各种炒股群,一下子降到了冰点。券商营业部门前也恢复了冷清。其实这是健康的现象。牛市多暴跌,而且暴跌之后不暴涨,才是股民之福。什么是慢牛?对于“慢牛”的理解,其实很多人都是错的。在我看来,只要有一点点像牛市的样子,就不是慢牛。慢牛,就是过程中每个时刻看着都不像牛市。只有大多数人不觉得是牛市,才有可能走出慢牛。让我们回顾创业板指这一轮结构性“慢牛”。我经常提到,从2018年11月见底,1184点开始,到这一轮暴跌之前的顶点,2896点,创业板指涨幅在145%,持续时间20个月,可以算是一波中等级别的“慢牛”行情。然而这一轮慢牛行情,很多人是没有感觉的。其中,有过三轮短期快速的上涨,以及对应的扑街。第一轮是2019年1月底2月初,所谓春季躁动行情。这一轮暴涨随着当年5月川普搞事情而破灭。第二轮是今年春节后开市,低开8个点。这一轮快速上涨,从2月初维持到2月底欧美疫情爆发,结束于3月中旬美国股灾。第三轮是最近,大概以5月底为一个模糊的起点,创业板指从2100点左右涨到逼近2900点,持续时间1个月多一点,结束于本周二开始连续3天的大跌。尽管出现过三轮快速上涨和快速下跌,但总体趋势是向上的。自2019年9月均线形态打开之后,再未跌破120日均线,且大多数时候在60日,甚至20日均线上方。然而这期间,从商誉减值导致创业板公司财务洗澡,到去年5月川普搞事情贸易摩擦风险再起,到去年下半年香港社会事件,再到今年元旦苏莱曼尼遇刺,以及后来的新冠疫情……可以说一路上几乎没什么好事。然而这个指数就这么默默地翻了1.5倍。什么是慢牛?这就是慢牛。所以再重复一遍:慢牛,就是过程中每个时刻看都不像牛市,就是大多数人都不相信是牛市。那么什么样的人能够抓住慢牛行情呢?也许是对股市有信仰的人,也许是看透行情周期的人,也许是有钱有闲买了就放一边从来不看的人……但一定不是那些股票涨了、周围人都赚钱了、听那些个亲戚朋友七姑八姨推荐股票才进场的人。有的时候,从局部来看,慢牛的行情甚至有点像熊市,特别是没行情的那种漫漫熊途。何时抄底?那么,这一轮下跌什么时候可以抄底?用半夏李蓓老师的话讲,价格快速上涨本身就具有很强的自我毁灭性。你相信牛市,别人也相信,就会买买买,生怕落了后,于是就形成赶顶,昨天的小伙伴,明天就成了对手盘;说好的手拉手上涨,转眼就玩成了跑得快。因此,只有当你不相信牛市,以及大多数人都不相信牛市,没有人相信牛市,那么才是抄底的时机。然而,既然不相信牛市,那又怎么敢在那个时候持有股票呢?古人云,投资是一件反人性的事,诚然斯言。一念天地;差之毫厘,谬以千里。至于今天的行情,一边是监管实实在在地怕再玩出一波疯牛行情,另一边是机构和分析师在那谆谆教诲,牛市还没到头,慢牛在后头,局部回调不可怕……然而股民感受到的是另一种味道……毕竟许多人是上周才进场的,原以为能涨三个月,结果只涨了3天,实在不甘心。不想走,怕被套;想走,但钱已经还不回来了……更大的层面上,整个市场都在纠结,牛市还会不会继续?从大多数人认为牛市还在,一小部分人认为牛市结束了;到一小部分人认为牛市还在,大多数人觉得牛市完了。不停滴切换,辗转反侧,前思后想,下单,买进,卖出,手抖……在这份痛苦和折磨,都反映在今天像变色龙一样的大盘颜色上了。

展望下半年,预期资本市场改革有望加速,伴随着完善注册制、成立“打击资本市场违法活动协调工作小组”、加大资本市场开放以吸引外资等措施,中国资本市场深化改革或将让更多投资者分享经济发展的成果,夯实长期牛市的基础。 7月16日,A股市场迎来深度回调,上证跌幅4.5%,创业板跌幅接近6%。当日股价大跌与如下几个因素有关:一是6月来A股走出快速上涨行情,大跌前涨幅超过20%,过快上涨股市存在回调压力;二是近来监管层严查配资为股市降温,引发政策收紧担忧;三是中芯国际科创板上市引发股市抽血效应;四是白酒龙头茅台遭遇媒体炒价现象批评,引发市场悲观情绪。 但在笔者看来,股市阶段性调整并不意味着本轮牛市的终结。考虑到二季度中国经济好于预期,在全球范围内一枝独秀,A股仍存在基本面支撑;同时,股市抽血效应、消息面对个股涨跌影响都具有短期性;酒业龙头茅台基本面良好,市盈率42,与所处行业平均市盈率相匹配,19年仅股息率便有1.75%,就已达到一年期定期存款利率。同时,考虑到成长性,投资者普遍看好茅台基本面,并表示继续下跌之后,投资价值会进一步凸显。 此外,正如笔者在文章《沈建光:阻止股市"疯牛"的三大意义》中提到的,面对前期A股过快上涨,监管层有意释放为牛市降温的信号,意在阻止“疯牛”,防范过度杠杆资金进入股市,避免资金推升下的过度繁荣,保护投资者利益、防范股市急涨急跌给实体经济带来重创。因此,政策层边际收紧意在防范炒作、引导资金进入实体经济而非打压资本市场,后续基本面修复和政策微调或有助于稳定市场情绪。 而从长期来看,中国资本市场承担优化金融资源配置、培育具有竞争力上市企业、支持实体经济发展和鼓励创新增长等多重要务,建立健全资本市场具有战略意义。7月11日金稳会强调资本市场违法犯罪行为“零容忍”,预期下半年资本市场改革有望加快,对于股市而言,阶段性调整并非坏事,告别“疯牛”,才能行稳致远。 具体来看,笔者认为,近期股市大跌并非牛市终结,后续A股市场表现仍有六大支撑: 第一,中国经济基本面恢复好于预期。二季度中国GDP出现V型反弹,同比3.2%,较一季度的-6.8%明显改善;其中,工业增加值、固定资产投资、社零同比分别报4.8%、-3.1%、-1.8%,较5月分别回升0.4、3.2、1.0个百分点。生产端的恢复尤为明显,高技术制造业仍是亮,6月高技术制造业同比增长10%,在疫情之下体现了旺盛的生命力。笔者预期,三、四季度中国GDP增速分别为4%和5%左右,2020年全年增速为1.5%左右。 第二,全球范围内一枝独秀,后续有望吸引外资流入。相对于海外国家仍在遭受疫情蔓延下的经济停滞,中国政府在抗疫中采取的快速有效措施,使得中国经济率先走出“休克”。根据世界银行最新预测,2020年全球GDP增长预期将为-5.2%,其中主要发达经济体(美国、欧元区、日本)均为显著负增长,而中国在二季度已经率先实现正增长,是极少数疫情之下还能实现正增长的国家。而这也有助于获得外资青睐,加大对中国A股的投资。实际上,6月以来A股大涨便与外资流入密切相关,而自6月以来,人民币一改疫情之下的总体贬值态势,出现了反转升值,人民币对美元中重回“6区间”,也说明了相似逻辑。 第三,A股估值仍然处于较低水平。在本轮上涨之前,上证所A股的平均市盈率为12倍,远低于历史平均水平。尽管经历了6月以来的短期快速上涨,目前A股平均市盈率为15倍,仍远低于2015年牛市之时A股估值最高的25倍,以及2018年初A股小高潮时市盈率的近20倍。从全球范围来看,中国A股也是全球低估值的洼地。从证券化率指标看来,相比于美国市值占GDP比重的150%,中国证券化率指标仅为81%。 第四,本轮A股上涨杠杆使用远低于2015年。从杠杆使用的角度,本轮牛市与2015年决然不同。2015年大牛市是典型的“杠杆牛”,一方面,场内融资余额大幅飙升,融资余额/总市值的比率由2014年中的1.67%一度上升至近4%;另一方面,当年场外配资亦疯狂生长。而本轮A股上涨杠杆使用虽较前期有所上升,但远不及2015年时期的程度。融资余额绝对金额快速攀升,但融资余额/A股总市值比率总体维持在近年来平均水平附近。 第五,监管政策趋严意在防范非理性投资,并非打压牛市。面对前期股市快速上涨,监管层采取了系列举措防范“疯牛”,如7月8日A股攀升至3400点后证监会公布258家非法场外配资平台机构名单严查场外配资;7月11日银保监表态:“强化资金流向监管,规范跨市场资金往来和业务合作,严禁银行保险机构违规参与场外配资,严查乱加杠杆和投机炒作行为”;而此前央行在经济基本面好转,个别金融领域出现资金空转现象,金融风险苗头隐现背景下,货币政策边际收紧。但笔者认为,监管层防非理性投资和金融风险的意图是明确的,并非打压牛市,后续会政策也会采取松紧适度、适时调整的政策确保金融稳定。 第六,资本市场改革提速,后续呵护市场。股市“疯牛”不利于投资者保护,走出中国股市急涨急跌的怪圈,保障资本市场健康发展,对于优化金融资源配置、培育具有竞争力上市企业、支持实体经济发展和鼓励创新增长等具有非常重要的战略意义。7月11日,国务院金融稳定发展委员会提及全面落实对资本市场违法犯罪行为“零容忍”工作要求,多措并举加强和改进证券执法工作,全力维护资本市场健康稳定和良好生态。展望下半年,预期资本市场改革有望加速,伴随着完善注册制、成立“打击资本市场违法活动协调工作小组”、加大资本市场开放以吸引外资等措施,中国资本市场深化改革或将让更多投资者分享经济发展的成果,夯实长期牛市的基础。

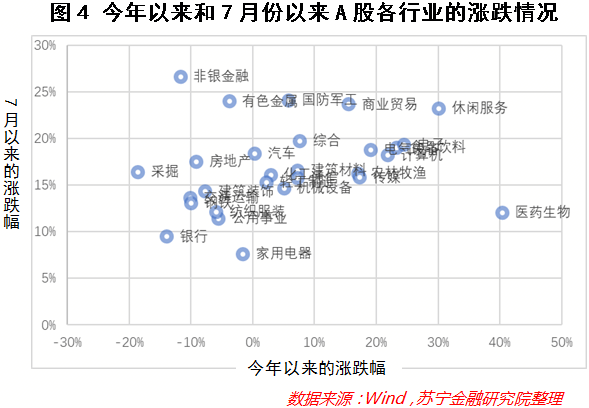

7月以来,A股各主要指数放量快速上涨后,近两个交易日有所调整(见图1),高涨的市场情绪开始摇摆:这是股市的正常调整(意味着上车),还是牛市结束的前奏(意味着下车)?下面,和大家分享我们的观点。从历史看,牛市的路都是曲折的我们来看最近的两轮牛市。第一轮是从2005年的7月至2007年的10月,上证综指从998点一路攀升到6124点,但从图2可以看出,在这一轮牛市中,上证指数至少经历了4次比较明显的阶段性回调。第二轮是从2014年的7月到2015年的6月,上证综指从1990多点上涨到5178点,期间也经历了程度不等的多次调整。综合历次牛市的数据,这两个交易日的小幅调整,更像是市场快速上冲后的正常回调。这一轮牛市的特点和根基当前的市场是不是牛市,答案是毫无疑问的,从各项技术指标看,当前市场至少是一个技术性牛市。从各个指数(图3)和行业(图4)的涨跌情况来看,这一轮牛市的结构分化特征非常明显,但7月以来先前表现较弱的指数和行业有较为明显的补涨。从图3可以看出,7月之前A股各主要指数的涨跌差异很大,表现最好的是创业板指,表现最差的是上证综指,7月以来表现较弱的指数有补涨,但综合今年以来的情况看,A股指数的分化还是比较明显,成长风格明显占优。再来看行业,从图4可以看出,今年以来表现最好的行业是医药生物、食品医疗、电子和计算机,7月以来补涨最为明显的是非银、有色和国防军工。回顾2017年至今的A股走势,有两个非常清晰的主线:一个是价值发现,另一个是科技走牛。两条主线带动消费股、科技股和医药股(综合了消费和科技两大元素)轮番上涨。消费股上涨的底层逻辑是非常坚实的,随着居民财富的累积,消费代替投资成为驱动我国经济增长的主引擎,2017年我国已超过美国成为全球第一大消费市场,消费领域的龙头公司体量大、成长快,尽享市场的红利,但在彼时的A股,这类公司的价值并未被充分发现。随着A股的双向开放,越来越多的外资开始配置A股,具有全球比较优势且价值被低估的消费股雀屏中选并带动内资跟投,消费股迎来估值和盈利的戴维斯双击,一路上涨。科技股的上涨是另一个故事,科技股上涨是政策红利(以科创企业为重点扶持对象的资本市场改革)和工程师红利共振的结果。7月A股快速上涨使得市场发展的主线有了一些变化。7月份A股快速上涨的驱动因素之一是宽货币,A股如舟,资本似水,水涨则船高,资金涌入导致A股估值提升、“水牛”成形;另一个因素我们认为是政策层面的,证据就是以券商为代表的非银金融的迅猛补涨和科创板、创业板的持续上涨。因此,本轮的牛市是一个政策市,也是一个资金市。后市展望:注意“点刹”效应市场当下最关心两个问题:一是后市如何走,是快牛、慢牛还是不牛了?二是市场的主线是什么?是否有风格上的转换?是消费股、科技股、医药股的风继续吹?还是金融股、周期股的春天到了?首先回答第一个问题,我们认为无论从资金还是从政策方面看,都无法支持快牛,更可能是一个进二退一的慢牛格局。从资金方面看,10年期国债利率在二季度初期曾有短暂的快速回落,跌入2%-2.5%的区间,后又明显回升,我们预计三季度将在2.6%-3.1%这个区间震荡,显示央行在货币宽松方面非常谨慎。从复工复产以及经济复苏方面看,因为疫情的有效控制、医疗物资出口和报复性消费等诸多积极因素的影响,经济V型反弹,但三季度经济复苏会面临一些结构性因素的制约,复苏的势头可能会趋缓。最后是快牛并不利于资本市场改革的有序推进和改革目的的达成,一旦市场出现快牛的苗头和趋势,监管层将会通过“点刹”的方式给予有力的提醒,上周证监会对配资出手是一个明显的例子。当前的宏观环境可用“宽信用、低通胀、强改革”来形容,这种市场格局比较有利于成长股和券商等特定行业的金融股。与此同时,新冠疫情的发展仍有巨大的不确定性,加上之前基金在消费股上抱团非常明显,业绩确定性比较强的消费股可能仍会受资本的追捧。

视频加载中,请稍候... 自动播放 play 连跌2天,但牛市没有结束! 向前 向后 var AUTOPLAY = 1; var ConTIPLAY = 1; (function() { var Tool = CommonTool; var chk = Tool.byId('J_Video_Autoplay'); var ua = navigator.userAgent.toLowerCase(); var isIOS = /\((iPhone|iPad|iPod)/i.test(ua); if (isIOS) { console.log(chk.parentNode.style.display); chk.parentNode.style.display = 'none'; return; } chk.parentNode.style.display = ''; var clickcookie = function() { Tool.bindEvent(chk, 'change', function() { var chked = chk.checked; Tool.writecookie('ArtiVAuto', (chked ? 1 : 0), 24 * 365 * 10, '/', '.sina.com.cn'); }); } var bycookie = function() { var coo = Tool.readcookie('ArtiVAuto'); if (coo) { if (parseInt(coo) == 0) { chk.checked = false; AUTOPLAY = 0; } } }; clickcookie(); bycookie(); })(); var firstItem = CommonTool.byClass('J_Play_Item', 'J_Play_List')[0]; var fInfo = firstItem.getAttribute('play-data').split('-'); var fVid = fInfo[0]; var fPid = fInfo[1]; var sinaBokePlayerConfig_o = { container: "J_Article_Player", //Div容器的id width: 525, height: 430, playerWidth: 525, //宽 playerHeight: 430, //高 autoLoad: 1, //自动加载 autoPlay: AUTOPLAY, //自动播放 as: 0, //广告 pid: fPid, tjAD: 0, //显示擎天柱广告 tj: 0, //片尾推荐 continuePlayer: 1, //连续播放 casualPlay: 1, //任意拖动视频 head: 0, //播放片头动画 logo: 0, //显示logo share: 0, thumbUrl: "" }; (function() { var toggle = function(id, hide) { var e = CommonTool.byId(id); var par = e.parentNode; if (hide) { CommonTool.addClass(par, e.className + '_disabled'); } else { CommonTool.removeClass(par, e.className + '_disabled'); } } var scroll = new ScrollPic(); scroll.scrollContId = "J_Play_List"; //内容容器ID scroll.arrLeftId = "J_Player_Prev"; //左箭头ID scroll.arrRightId = "J_Player_Next"; //右箭头ID scroll.listEvent = "onclick"; //切换事件 scroll.frameWidth = 532; //显示框宽度 **显示框宽度必须是翻页宽度的倍数 scroll.pageWidth = 133 * 3; //翻页宽度 scroll.upright = false; //垂直滚动 scroll.speed = 10; //移动速度(单位毫秒,越小越快) scroll.space = 15; //每次移动像素(单位px,越大越快) scroll.autoPlay = false; //自动播放 scroll.autoPlayTime = 5; //自动播放间隔时间(秒) scroll.circularly = false; scroll._move = scroll.move; scroll.move = function(num, quick) { scroll._move(num, quick); toggle(scroll.arrRightId, scroll.eof); toggle(scroll.arrLeftId, scroll.bof); }; scroll.initialize(); //初始化 toggle(scroll.arrLeftId, scroll.bof); })(); var autoPlayCheck = $("#J_Video_Autoplay")[0].checked; var autoPlayFlv = 0; var autoPlayH5 = false; if(autoPlayCheck){ autoPlayFlv = 1; var autoPlayH5 = true; } var flashConfig = { url: "", // flash播放器地址, container : "J_Article_Player", id: "myMovie", width: 525, height: 430, params : { allowNetworking : "all", allowscr-iptaccess : "always", wmode : "opaque", allowFullScreen : "true", quality : "high" }, attributes: {}, flashvars: { autoPlay: autoPlayFlv, //是否自动播放 loop: 0, autoLoad: 1, thumbUrl: '', tj: 0, as: 0 }, h5attr: { autoPlay: autoPlayH5, //是否自动播放 controls: true, //是否显示控制条 loop: false, poster: '', //视频加载前欲加载的图片地址,即播放器一开始显示的截图 preload: 'auto' } }; var videoList = [ { video_id: 343823153, pid:1, url: 'https://video.sina.com.cn/p/finance/2020-07-15/detail-iivhuipn3172637.d.html', title:'连跌2天,但牛市没有结束!'//, //swfOutsideUrl:"http://you.video.sina.com.cn/api/sinawebApi/outplayrefer.php/video_id=343823153/s.swf" }, ] (function($){ var Play = { init: function(flashConfig, videoList){ this.flashConfig = flashConfig; this.videoList = videoList; this.playVideo = playVideo; this.prev = this.current = 0; this.length = this.videoList.length; this.contNode = $("#J_Video_Autoplay"); this.titleNode = $("#J_Video_Source"); this.playListNode = $("#J_Play_List .J_Play_Item"); if(videoList.length!==1){ //显示小图 CommonTool.byId('J_Play_List_Wrap').style.display=''; } if(videoList.length= this.length - 1){ return; } this.current++; this.play(this.prev, this.current); }, play: function(prev, current){ this.player.playVideo(this.videoList[current]); this.titleNode.html(this.videoList[current].title); this.playListNode.eq(prev).removeClass("selected"); this.playListNode.eq(current).addClass("selected"); } } Play.init(flashConfig, videoList); })(jQuery); “连续2天调整,牛市还在吗?”那位总是关心牛市的巨富老板一大早又在问,我有点纳闷,问他是不是票仓里的100股又开始冒绿光了。哥们一声长叹:见证历史都能绿帽子横飞啊。震荡的A股还有牛市吗?牛市结束了吗? 数据会说话。牛市怎么来的?第一要素就是资金,当然还有诸如基本面、宏观经济等等因素的综合刺激。现在GDP变成负数,上市公司大面积业绩滑坡,疫情虽然阶段性得到防控,全球的疫情还没有出现拐点,那么经济复苏只是一个梦想。 现在的行情唯一的推动力量就是资金。资金推动有资金推动的规律,我在尺度APP上跟大家分享过,当名义GDP的增速跟广义货币M2出现剪刀差,当M2的增速超过GDP增速一段时间后,形成一个剪刀差的货币敞口,那么牛市就来了。 从有统计数据的1995年开始,1996年M2增速开始超过GDP增速,当时GDP由24%一路下滑到1998年3月的6%,而M2增速尽管也从28.5%一路下滑,可是增速一直高于GDP。1996年到1997年两年之间出现了3倍的牛市。 可是随着国家的货币紧缩政策,牛市终结,到1998年股市一直处于震荡状态。随着货币政策变化,从1998年6月开始,GDP继续下行的过程中货币政策开始放松,直到1999年爆发了著名的5.19行情,风险敞口在互联网的风潮中将行情推到了极致。2007年那一轮牛市除了股权分置改革的制度红利,货币因素同样不可忽视。到2007年12月,GDP的增速已经超越M2的增速,形成了巨大的剪刀差,货币开始收紧,牛市结束。 2008年金融危机爆发,全球开始货币放水,中国推行了4万亿的救市措施,GDP依然处于颓势,M2的增速超过GDP,再次出现巨大货币敞口,股指从1700点附近飙升到3500点。到了2014年,GDP喊出了保8的口号,M2的增速拉升到13%左右,2015年出现了短暂的牛市,那一次数万亿的杠杆资金抽离,令牛市夭折。 到2018年,政府开始去杠杆,收缩流动性,GDP的增速高于M2,熊市开始出现。2019年底,稳经济成了政府的重中之重,去杠杆开始退后,加之疫情因素叠加,GDP出现断崖式下跌,现在GDP在正负之间挣扎,而M2的增速已经拉升到11%以上,货币敞口已经形成。 到目前为止,还看不到政府有收紧货币的任何迹象,那么货币敞口的角度看,牛市没有终结的理由。 那么可能面临的不确定性风险是什么?中美关系目前是最大的灰犀牛。在布雷顿森林会议之后,美元的全球货币地位确定了美国的霸主地位。任何第三方国家GDP达到美国50%规模的时候,就会遭遇美国的警觉,达到60%的时候就会遭遇压制甚至摧毁。 曾经只有苏联跟日本GDP规模均抵达过美国60%的红线。那么现在中国GDP已经达到美国的70%,遭到压制成为必然。那么美国真正恐慌的是什么?社会消费品零售总额的国际间对比。 当时苏联只有美国的30%,日本50%,而现在的中国已经将近70%,意味着中国的消费潜力巨大,他们恐慌之下,就会出台各种制裁政策。传统的消费增长空间有限,电子产品的消费增速越来越快,所以在半导体、芯片方面的压制极其突出。 当然,除了科技方面的压制,美国还会在货币方面对中国进行消耗,典型者莫过于现在的外汇储备,中国的外汇净储备量在8000亿美元左右,这一部分外汇他们会通过贸易协议的强制性采购、产业链转移进行消耗。还有借助疫情煽动国际上的债务减免,甚至离间同盟国家关系。如此一来,令中国的“一带一路”布局陷入困境。 同时,他们通过整肃中概股的机会,紧缩国际融资渠道,同时取消香港的特殊经济地位,甚至可能通过脱钩港元的联系汇率,阻断中国通过香港市场的资金融资渠道。同时,美国会加强周边地缘政治的冲突,将中国拖入满月型的包围之中等等措施,给中国制造各种麻烦,形成不可预测的风险。 从资金面上看,短期内收缩流动性很难,最多不如货币中性阶段。随着疫情的防控阶段性成果显现,经济环比回升可期。震荡的行情没有终结希望,从国际局势看,依然面临着诸多的风险。 未来行情的分化成为必然,机会依然就在前方。尤其是美国想方设法要遏制的电子消费品,将是中国要加强内生发展的,产业链将会持续得到国家跟民间的合力支持,基于5G的通讯行业依然会被资金看好。如果将新能源汽车从消费品的角度看,整个产业链会有更大的机会。 未来充满变数,前途依然乐观。面对牛市的纠结,也许,老百姓会说,脚踩西瓜皮,滑到哪里是哪里嘛。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估