“今年,券商最惹眼的一个动作就是借钱,通过各种途径,主要包括短融券、公司债等。”一位券商人士近日向记者感叹。 数据也显示,今年以来券商加杠杆动作较为迅猛。8月以来,至少已有18家券商因累计新增借款达到信息披露标准而发布相关公告。据公告,这18家券商1至7月新增借款合计超过2700亿元。除满足日常经营的流动性需要外,迅速补充大量资金有利于证券公司拓展业务,特别是“重资产业务”,有望因此而得到充分发展。 券商新增借款快速上升 近期,证券公司提升杠杆率以寻求更高的回报成为行业趋势。 8月11日晚间,华泰证券发布今年累计新增借款超过上年末净资产的20%的公告。据公告,截至7月31日,华泰证券累计新增借款金额391.44亿元,累计新增借款占上年末净资产的比例为31.15%。从新增借款分类看,主要是1月至7月发行的公司债券、短期借款增加,以及其他借款出现大幅增长。 作为行业龙头之一,华泰证券此次披露的情况可算是近期一批上市券商新增借款量快速上升的样本。 根据相关规定,“发行人当年累计新增借款或对外提供担保超过上年末净资产的百分之二十”属于应及时披露的重大事项。按照该规定,自8月以来,至少有18家券商公告,并对当年累计借款明细情况进行说明。 其中,中金公司、平安证券、中信建投、南京证券、长城证券、国联证券、安信证券、财通证券等8家券商累计新增借款对上年末净资产的比例超过40%。 就这18家券商的名单看,头部券商占主流,大型券商借款规模更是十分可观。中金公司、平安证券、中信建投、申万宏源、华泰证券和国泰君安累计新增借款规模均超过200亿元。 发债融资通道宽敞 记者统计发现,目前券商新增借款主要以发行债券、收益凭证等渠道为主,较少使用银行贷款的渠道。 Wind数据显示,今年以来,券商通过发行证券公司债、证券公司短期融资券的形式,已累计融资超万亿元,同比大增近90%。其中,共发行200只证券公司债,融资4586亿元;发行206只短期融资券,融资5634亿元。 监管层对券商融资的支持已有所体现。今年5月29日,证监会发布《关于修改的决定》(下称“管理规定”),允许次级债公开发行和自行承销,进一步拓宽了券商的发债渠道。 东方证券分析师唐子佩表示,“管理规定”允许券商公开发行次级债,无疑将显著拓宽券商次级债融资渠道,有效提升杠杆运用水平,充实资本,提升防风险能力。同时,也为券商发行其他品种的公司债奠定了法规基础。 流动性充裕有利于券商加杠杆 虽然在公告中上述各家券商均表示,“新增借款符合法律法规的规定”“新增借款均为满足公司日常经营的需要,属于公司正常经营活动范围”等,但“加杠杆”的趋势还是引起了行业人士和资本市场的关注。 某大型券商非银金融分析师认为,自2015年6月后,整个券商行业经历了一轮“去杠杆”过程,杠杆率一直在低位徘徊。而当前流动性充裕,监管政策也有新的调整,券商行业“加杠杆”是大趋势。 这位分析师表示,当前,国内券商的杠杆率与国际同行相比还有较大差距,随着融资渠道不断拓展,券商杠杆率逐步提升是大概率事件。在近期低利率环境下,券商发债融资热情较高,而允许公开发行次级债等新举措的出台,叠加1年期以内公司债券发行限制被取消等,券商发债规模还有望进一步提高。

截至北京时间8月17日16点,全球新冠肺炎确诊病例为21692518例(约翰霍普金斯大学数据)。上周(8月10日-8月16日)全球新增确诊病例1810503例,新增死亡病例43918例。 上周发达国家新增确诊469010例,连续3周下降,新增死亡病例8141例。发展中国家疫情并未好转,上周新增病例1341493例,新增死亡病例35777例,均创新高。 申根区国家上周新增病例84003例,创17周新高。西班牙、法国累计确诊病例在过去一个月分别增加了32%(83958例)与20%(41863例),合计超过申根区同期新增病例的一半。 图1 申根区周新增确诊病例 数据来源:约翰霍普金斯大学、研究院计算 表2 全球累计确诊前十国家确诊病例及相关指标 数据来源:约翰霍普金斯大学、研究院计算 表3 全球累计确诊前十国家死亡病例数及相关指标 数据来源:约翰霍普金斯大学、研究院计算 上周美国新增确诊病例358349例,较前一周少增18343例;新增死亡病例7114例,较前一周少增259例。截至8月16日,美国累计确诊病例为5403213例,已经有接近1.7%的美国人感染了新冠肺炎。 上周西欧主要国家疫情加速蔓延,西班牙、法国、德国、意大利周新增病例持续增加,已连续3周环比增幅保持在10%以上,其中法国新增病例较前一周增加了77%。上周法国新增确诊病例17728例,已经超过4月下旬水平。由于法国疫情快速蔓延,欧洲多国针对法国增加了隔离检疫等限制措施,英国政府就在13日晚间宣布将法国从旅行隔离豁免国家名单中剔除,此前英国已经将西班牙剔除出豁免名单。 截至8月16日,巴西累计确诊病例达到3340197例。上周巴西新增病例304775例,已连续4周维持在30万以上,累计确诊病例周环比增速仍高于全球平均水平。上周拉丁美洲国家哥伦比亚、阿根廷新增病例创新高,分别为80851例与48070例,排名全球第4、5位;截至8月16日两国累计确诊病例分别为468332例与294569例。 上周伊拉克是中东新增病例最多的国家,新增病例26816例创新高。伊朗疫情也并未有明显好转迹象,新增病例仍维持在周增17000例左右的高位。沙特疫情趋于好转,上周新增病例降至9852例,连续两周低于1万例。 印度疫情局面依然严峻,上周印度新增病例432589例,连续两周为全球新增病例最多的国家。截至8月16日,印度累计确诊病例为2647663例,但周环比增速仍是全球水平的两倍多。另一方面,菲律宾与印尼疫情加速蔓延,上周两国新增病例分别为31340例与14153例创新高,其中菲律宾周新增病例环比增幅更是超过17%。 南非疫情进一步缓和,上周南非新增病例27486例,较前一周下降43%,已连续3周减少。南非总统拉马福萨15日晚宣布,从8月17日起南非将放松针对新冠肺炎疫情的“封锁令”等级,由三级降为二级,酒吧、体育馆、健身房等场所得以重新营业,尽管营业时间仍然有限制。截至8月16日,南非确诊病例为587345例,累计死亡病例为11839例。 根据中国国家卫健委数据,上周31省(自治区、直辖市)和新疆生产建设兵团报告新增确诊病例181例,50例为本土病例;新增无症状感染者158例,117例为境外输入病例。 周一日本内阁府公布的数据显示日本二季度GDP同比下跌9.9%(环比年率下降27.8%),与此前公布数据的英国、美国和欧元区一样,当季经济都创下了有数据记载以来的最大的萎缩。 图2 主要国家、经济体二季度GDP同比增速 来源:Wind 欧盟统计局公布的数据显示,欧盟27国6月失业率为7.1%,连续3个月上升。整个二季度欧盟19国就业人数较一季度减少550万人,环比下降2.8%,均为1991年有数据以来最大降幅。但从更前瞻的数据来看,全球各经济体就业市场正在逐步改善,但各国情况差异较大。IHSMarkit公布的综合PMI中的就业指数分项指数显示,多数国家7月PMI就业指数都比1-7月更高,意味着全球就业市场整体改善,其中美国7月就业指数回到了扩张区间。日本、印度与英国情况有所不同,这三个国家7月就业指数低于1-7月指数水平,在过去的两周印度已经成为全球新增确诊病例最多的国家,该国也是7月就业市场恶化最为明显的主要经济体。 图3 主要国家/经济体7月综合PMI就业指数(制造业与服务业) 来源:IHSMarkit 疫情数据图表 全景 图4 确诊病例到达100例后主要国家累计确诊病例变化 数据来源:约翰霍普金斯大学、研究院计算 图5 新增确诊病例达到100例后主要疫情国家新增确诊病例增长 数据来源:约翰霍普金斯大学、研究院计算 图6 新增确诊病例达到100例后主要疫情国家新增确诊病例增长14日均值 数据来源:约翰霍普金斯大学、研究院计算 图7 死亡病例到达10例后各主要疫情国家死亡病例 数据来源:约翰霍普金斯大学、研究院计算 图8 死亡病例到达10例后各主要疫情国家死亡病例增长3日均值 数据来源:约翰霍普金斯大学、研究院计算 图9 国际确诊与新增确诊人数(约翰霍普金斯大学数据) 数据来源:约翰霍普金斯大学、研究院计算 图10 国际确诊与新增确诊人数(世界卫生组织数据) 数据来源:世界卫生组织、研究院计算 图11 国际新冠确诊死亡率 数据来源:约翰霍普金斯大学、研究院计算 图12 国际新冠死亡与治愈人数 数据来源:约翰霍普金斯大学 欧洲 图13 申根区确诊与新增确诊人数 数据来源:约翰霍普金斯大学、研究院计算 图14 欧洲主要疫情国家累计确诊病例 数据来源:约翰霍普金斯大学 图15 欧洲主要疫情国家新增确诊病例 数据来源:约翰霍普金斯大学、研究院计算 图16 欧洲主要疫情国家确诊死亡率 数据来源:约翰霍普金斯大学、研究院计算 美洲 图17 美洲主要疫情国家累计确诊病例 数据来源:约翰霍普金斯大学 图18 美洲主要疫情国家新增确诊病例 数据来源:约翰霍普金斯大学、研究院计算 图19 美洲主要疫情国家确诊死亡率 数据来源:约翰霍普金斯大学、研究院计算 亚太 图20 亚太主要疫情国家累计确诊病例 数据来源:约翰霍普金斯大学 图21 亚太主要疫情国家新增确诊病例 数据来源:约翰霍普金斯大学、研究院计算 图22 亚太主要疫情国家确诊死亡率 数据来源:约翰霍普金斯大学、研究院计算 非洲 图23 非洲主要疫情国家累计确诊病例 数据来源:约翰霍普金斯大学、研究院计算 图24 非洲主要疫情国家新增确诊病例 数据来源:约翰霍普金斯大学、研究院计算 中国 图25 中国累计确诊病例 数据来源:中国国家卫生健康委员会、湖北省卫生健康委员会 图26 中国新增确诊及疑似病例 数据来源:中国国家卫生健康委员会、湖北省卫生健康委员会、研究院计算 图27 31个省(自治区、直辖市)和新疆生产建设兵团无症状感染者 数据来源:中国国家卫生健康委员会

据国家卫健委官网消息,8月15日0—24时,31个省(自治区、直辖市)和新疆生产建设兵团报告新增确诊病例19例,其中境外输入病例15例(上海5例,广东3例,陕西3例,天津2例,福建1例,四川1例),本土病例4例(均在新疆);无新增死亡病例;新增疑似病例1例,为境外输入病例(在福建)。 当日新增治愈出院病例56例,解除医学观察的密切接触者1290人,重症病例较前一日减少2例。 境外输入现有确诊病例184例(无重症病例),现有疑似病例3例。累计确诊病例2278例,累计治愈出院病例2094例,无死亡病例。 截至8月15日24时,据31个省(自治区、直辖市)和新疆生产建设兵团报告,现有确诊病例618例(其中重症病例34例),累计治愈出院病例79575例,累计死亡病例4634例,累计报告确诊病例84827例,现有疑似病例3例。累计追踪到密切接触者805857人,尚在医学观察的密切接触者19933人。 31个省(自治区、直辖市)和新疆生产建设兵团报告新增无症状感染者16例(境外输入11例);当日转为确诊病例1例(为境外输入);当日解除医学观察14例(境外输入9例);尚在医学观察无症状感染者319例(境外输入176例)。 累计收到港澳台地区通报确诊病例4934例。其中,香港特别行政区4406例(出院3488例,死亡69例),澳门特别行政区46例(出院46例),台湾地区482例(出院450例,死亡7例)。

国家统计局:1-7月全国城镇新增就业671万人,与上年同期相比少增196万人;7月全国城镇调查失业率为5.7%,与6月持平。

国家卫健委:昨日报告新增确诊病例19例,其中境外输入病例11例(山东4例,上海2例,广东2例,四川2例,河北1例),本土病例8例(均在新疆);无新增死亡病例;新增疑似病例1例,为境外输入病例(在上海)。

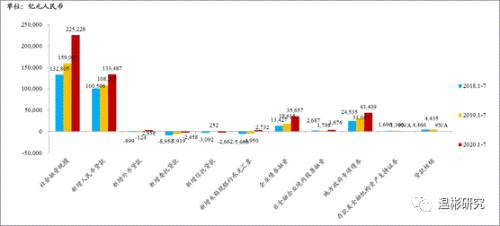

【数据】 7月,M2同比增长10.7%,预期11.2%,前值11.1%。新增人民币贷款9927亿元,预期1.18亿元,前值1.81万亿元。社会融资规模新增1.69万亿元,前值3.43万亿元。 【点评】 ——本月,M2同比增长10.7%,涨幅较上月回落0.4个百分点。从原因上看,本月新增人民币贷款较上月和去年同期分别少增8173和673亿元,减弱了信贷派生能力。随着国内疫情防控形势向好,经济出现积极改善,政策层面开始强调货币政策要精准导向,保持金融总量适度、合理增长,本月M2增速回落预示着货币政策已从总量宽松转向结构优化。从M1增速上看,本月6.9%的增速创下了2018年5月以来的新高,或说明企业资金运用的活跃度提升,经济恢复将持续向好。 ——本月,新增人民币存款仅有803亿元,比上月和去年同期分别少增28197和5617亿元。其中,企业存款减少15500亿元,居民存款减少7195亿元,非银行业金融机构存款增加18000亿元。主要是因为在季初月,居民和企业存款通常转为表外理财,再叠加股市回暖、基金发行规模加大,对居民和企业存款进行了分流。 ——7月末,金融机构各项贷款余额166.2万亿元,同比增长13%,涨幅较上月回落0.2个百分点。当月新增人民币贷款9927亿元,比上月和去年同期分别少增8173和673亿元。前7个月,人民币贷款累计增加13.08万亿元,同比多增2.35万亿元,有效支持了实体经济恢复发展。 从结构上看,本月信贷增长低于预期,但结构有所优化,信贷少增部分主要由短期贷款和票据融资的少增贡献,中长期贷款整体不差。具体来看,企业部门新增人民币贷款2645亿元,基本与去年同期持平,但比上月少增6633亿元,主要原因是短期贷款比上月减少2421亿元,相当于少增6472亿元。短期贷款减少主要由于近期加大了资金违规使用的监管力度,严控经营性、消费性短期贷款进入楼市空转套利。而企业中长期贷款新增5968亿元,虽较上月少增,但比去年同期多增2290亿元,加大对制造业、中小微企业中长期信贷支持力度的政策导向发挥了积极效果。居民部门新增人民币贷款7578亿元,其中,短期贷款新增1510亿元,比上月少增1890亿元;中长期贷款新增6067亿元,基本与上月持平,比去年同期多增1650亿元,说明前期被抑制的购房需求逐渐释放,在消费贷款严控入楼市从的形势下,按揭贷款的需求仍然比较旺盛。 ——7月末,社会融资规模存量达到273.3亿元,同比增长12.9%,比上月提升0.1个百分点。当月新增社会融资规模1.69万亿元,比上月少增1.74万亿元,比去年同期多增4027.9亿元。前7个月社会融资规模累计新增22.5万亿元,比去年同期多增6.6万亿元。 从结构上看,本月社融增量较上月明显放缓。从历史规律上看,7月是社融增长小月,本月社融少增存在趋势因素的影响。另一方面,社融增量放缓也印证了总量宽松货币政策的转向。但主要项目与去年同期相比仍然不差。表内信贷(人民币贷款+外币贷款)新增9676亿元,比上月少增9557亿元,但比去年同期多增1810.8亿元。表外融资减少1130亿元,继连续四个月的增长后重回负增长。其中委托贷款、信托贷款、未贴现银行承兑汇票分别减少152、1367和1130亿元,信托贷款大幅减少或与前期出台的资金信托新规以及近期资金空转套利的严监管有关。直接融资稍弱于上月和去年同期,本月新增9057亿元,比上月和去年同期分别少增2299和1193.5亿元。近期股市回暖,非金融企业境内股票融资1215亿元,创下2017年11月以来的新高。本月企业债券融资2383亿元,较上月少增1000亿元。由于1万亿元特别国债发行完毕,专项债密集发行期也已过,本月政府债券融资5459亿元,比上月和去年同期分别少增1991和968.3亿元。 ——总体来看,货币增速的回调、信贷期限结构的调整、社融增量的放缓,既与季节性因素有关,也说明了货币政策精准导向逐渐发力,这不仅有利于对实体经济精准纾困,也有利于防范化解金融风险。下阶段,货币政策的重心将从总量宽松转向结构优化,降准、降息的概率降低,更大程度发挥结构性货币政策工具的作用。一方面,保持金融总量适度、合理增长,按照30万亿元社融和20万亿元信贷的全年增量计划,剩余5个月7.5万亿元新增社融和7万亿元新增信贷仍会对稳企业和保就业形成有力支撑,预计全年能够实现M2和社融增速明显高于去年的目标。另一方面,继续用好直达实体经济货币政策工具,加大对制造业、中小微企业中长期信贷的支持力度,严控资金空转套利,并提前做好金融风险处置和防范,为经济恢复发展营造安全稳健的货币金融环境。 图社会融资规模累计新增

8月12日,央行公布了7月社融及信贷数据。其中,贷款和社融当月分别新增0.99和1.69万亿。考虑季节性因素之后仍双双不及市场预期,显示近期央行已迅速退出前期的“极度宽松状态”。短期内通胀并非核心关注点,应加快落实好1万亿元再贷款、金融体系让利1.5万亿等政策,积极运用普惠小微企业贷款延期支持工具和信用贷款支持计划等创新工具,直达实体经济和中小企业,助力经济持续复苏。 ■文 |沈建光 朱太辉 张晓晨 8月12日,央行公布了7月社融及信贷数据。其中,贷款和社融当月分别新增0.99和1.69万亿,较6月大幅少增约1.74和0.82万亿,考虑季节性因素之后仍双双不及市场预期,显示近期央行已迅速退出前期的“极度宽松状态”。下半年,考虑到经济修复需要,货币政策仍将保持总体宽松基调,重点在于“结构性工具的精准滴灌”。 企业短贷拖累新增贷款走低,但中长期贷款持续发力。7月金融机构人民币贷款新增明显放缓,且较去年同期少增673亿元,说明银行投放节奏的季节性变化并不是唯一影响因素。结构来看,7月企业短贷减少2421亿元,二季末银行冲量之后、银行储备项目可能不足;企业中长贷依旧保持高增,显示“精准导向”的结构性宽信用正在发力。此外,近期第三产业恢复逐步启动,消费与房地产销售的恢复对居民短贷和中长贷形成持续支撑。 信贷需求持续改善,未来重点关注银行供给压力。近期融资需求持续回暖、7月BCI企业融资环境指数继续回升2.3%。未来贷款增长主要关乎供给侧,730中央政治局会议要求“确保新增融资重点流向制造业、中小微企业”,经营与风险压力之下,未来银行对上述领域的贷款投放意愿和实际力度值得关注。 特别国债支撑社融,股票融资活跃。社融总体高于季节性,主要是去年同期表外票据大幅减少、基数较低。贷款以外,债券融资依然是社融的最大贡献;其中wind口径7月国债净融资额超5000亿,特别国债接力地方债持续发力,挤出效应之下企业债当月新增仅1215亿。此外,近期证监会IPO审核加快、科创班注册制发行提速,包括中芯国际(行情688981,诊股)在内7月合计首发50家,带动股票融资新增超千亿元;非标则持续收缩,信贷资金违规流入房地产等问题引发监管关注,信托贷款减少1367亿。 M2增速年内首降,未来可能逐步回落。7月M2同比增10.7%,较上月下降0.4%,年内首度回落。货币供应层面,前期易纲行长提全年要完成社融新增30万亿、人民币贷款新增20万亿的目标,但仅1-7月已分别达成75%、65%,后续五个月社融存量和贷款余额增速难以保持现有水平,M2增速也大概率走低。 从央行二季度货币政策执行报告的表述来看,货币政策已逐步回归“适度宽松”通道。一方面突出精准导向,有效发挥结构性货币政策工具的精准滴灌作用,提高政策的“直达性”,支持实体经济特别是中小微企业渡过难关、平稳发展;另一方面强调灵活适度,提出完善跨周期设计和调节,处理好稳增长、保就业、调结构、防风险、控通胀的关系,实现稳增长和防风险长期均衡。 在笔者看来,当前仍处于经济复苏的关键期,短期内通胀也并非核心关注点,应加快落实好1万亿元再贷款、金融体系让利1.5万亿等政策,积极运用普惠小微企业贷款延期支持工具和信用贷款支持计划等创新工具,直达实体经济和中小企业,助力经济持续复苏。此外,应关注银行信贷投放压力,避免上半年集中投放、下半年储备项目减少导致的信用收缩。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估