据美国有线电视新闻网(CNN)报道,当地时间11日,美国总统特朗普在新闻简报会上引用关于欧洲新冠疫情的具有误导性的数据,他声称目前美国应对疫情比其他国家更好。 “自7月底以来,美国7天内平均单日新增确诊数量下降近20%,但是感染者仍然在全球各国不断增加。上周法国和德国的单日平均新增确诊病例均突破三个月来的最高记录,”特朗普说,“不是我想提出来,但是最好对媒体解释一下。” 特朗普称:“自上周以来,德国7天内单日平均新增确诊病例增加62%,真不幸。而这个数据在法国增加了82%,在西班牙增加了113%,在英国增加了30%。都是非常大的增长。此外,在荷兰、瑞典、比利时、瑞士、斯洛伐克、爱沙尼亚和其他欧洲国家,病例也在迅速增加。在我们国家,新增病例正在下降。短期内我们甚至将看到更加快速的下降。” 报道称,欧洲国家的确诊病例确实在迅速上涨,但是确诊人数远不及美国。

国家卫健委:昨日报告新增确诊病例25例,其中境外输入病例16例(广东6例,上海4例,内蒙古1例,浙江1例,福建1例,山东1例,四川1例,陕西1例),本土病例9例(均在新疆);无新增死亡病例;新增疑似病例1例,为境外输入病例(在上海)。

记者从天津市税务局获悉,今年上半年,天津市由税务部门征收的税收和非税收入累计新增减税降费108.2亿元。其中,今年出台的支持疫情防控和经济社会发展税费优惠政策新增减税降费28.2亿元,去年年中出台政策在今年翘尾新增减税降费80亿元。 保市场主体就是保社会生产力。今年以来,市税务局多措并举,全面落实减税降费政策,不断深化“放管服”改革,让市场主体尽快享受政策红利。他们将房产税、城镇土地使用税减免政策编成顺口歌谣,通过短信集中向相关纳税人推送;对全市高新和科技型中小企业实施网格化管理,逐户开展优惠政策宣传;对平台型企业更是呵护备至,助其维护客户、畅通产业链…… 环渤海农产品交易市场有商户300余家,是武清区最大的一家农产品批发零售市场。北京新发地疫情暴发后,该市场受到很大冲击,特别是市场内的水产商户营业额快速跳水,生存都成了难题。武清区税务局得知后,对该市场及其管理者天津正中农贸市场开发有限公司紧急施以援手,向其宣传疫情防控期间出台的多项税收优惠政策,辅导企业应享尽享。正中农贸公司很快就被减免了城镇土地使用税13.3万元、房产税90.3万元,压力泄去了一大块,精气神得以提振。该农贸市场也积极响应政府倡议,与市场内商户共克时艰,为他们减免房租1200万元。 南开区税务局在“护苗促发展”走访中发现,受到疫情重创的天津博涵餐饮管理有限公司,主要为各学校食堂提供餐饮服务,属于疫情防控期间阶段性税收优惠政策中“提供生活服务”类企业,应享受免征增值税优惠。税务干部及时辅导其完成了相关退税申请,让企业顺利获得31万余元退税款。“特殊时期,这笔减免税款对公司经营就是雪中送炭!”博涵餐饮公司负责人由衷地说。

8月12日,央行公布了7月社融及信贷数据。其中,贷款和社融当月分别新增0.99和1.69万亿。考虑季节性因素之后仍双双不及市场预期,显示近期央行已迅速退出前期的“极度宽松状态”。短期内通胀并非核心关注点,应加快落实好1万亿元再贷款、金融体系让利1.5万亿等政策,积极运用普惠小微企业贷款延期支持工具和信用贷款支持计划等创新工具,直达实体经济和中小企业,助力经济持续复苏。 8月12日,央行公布了7月社融及信贷数据。其中,贷款和社融当月分别新增0.99和1.69万亿,较6月大幅少增约1.74和0.82万亿,考虑季节性因素之后仍双双不及市场预期,显示近期央行已迅速退出前期的“极度宽松状态”。下半年,考虑到经济修复需要,货币政策仍将保持总体宽松基调,重点在于“结构性工具的精准滴灌”。 企业短贷拖累新增贷款走低,但中长期贷款持续发力。7月金融机构人民币贷款新增明显放缓,且较去年同期少增673亿元,说明银行投放节奏的季节性变化并不是唯一影响因素。结构来看,7月企业短贷减少2421亿元,二季末银行冲量之后、银行储备项目可能不足;企业中长贷依旧保持高增,显示“精准导向”的结构性宽信用正在发力。此外,近期第三产业恢复逐步启动,消费与房地产销售的恢复对居民短贷和中长贷形成持续支撑。 信贷需求持续改善,未来重点关注银行供给压力。近期融资需求持续回暖、7月BCI企业融资环境指数继续回升2.3%。未来贷款增长主要关乎供给侧,730中央政治局会议要求“确保新增融资重点流向制造业、中小微企业”,经营与风险压力之下,未来银行对上述领域的贷款投放意愿和实际力度值得关注。 特别国债支撑社融,股票融资活跃。社融总体高于季节性,主要是去年同期表外票据大幅减少、基数较低。贷款以外,债券融资依然是社融的最大贡献;其中wind口径7月国债净融资额超5000亿,特别国债接力地方债持续发力,挤出效应之下企业债当月新增仅1215亿。此外,近期证监会IPO审核加快、科创班注册制发行提速,包括中芯国际在内7月合计首发50家,带动股票融资新增超千亿元;非标则持续收缩,信贷资金违规流入房地产等问题引发监管关注,信托贷款减少1367亿。 M2增速年内首降,未来可能逐步回落。7月M2同比增10.7%,较上月下降0.4%,年内首度回落。货币供应层面,前期易纲行长提全年要完成社融新增30万亿、人民币贷款新增20万亿的目标,但仅1-7月已分别达成75%、65%,后续五个月社融存量和贷款余额增速难以保持现有水平,M2增速也大概率走低。 从央行二季度货币政策执行报告的表述来看,货币政策已逐步回归“适度宽松”通道。一方面突出精准导向,有效发挥结构性货币政策工具的精准滴灌作用,提高政策的“直达性”,支持实体经济特别是中小微企业渡过难关、平稳发展;另一方面强调灵活适度,提出完善跨周期设计和调节,处理好稳增长、保就业、调结构、防风险、控通胀的关系,实现稳增长和防风险长期均衡。 在笔者看来,当前仍处于经济复苏的关键期,短期内通胀也并非核心关注点,应加快落实好1万亿元再贷款、金融体系让利1.5万亿等政策,积极运用普惠小微企业贷款延期支持工具和信用贷款支持计划等创新工具,直达实体经济和中小企业,助力经济持续复苏。此外,应关注银行信贷投放压力,避免上半年集中投放、下半年储备项目减少导致的信用收缩。 (作者沈建光为京东集团副总裁,京东数科首席经济学家、研究院院长;朱太辉为京东数科研究院总监;张晓晨为京东数科研究院研究员)

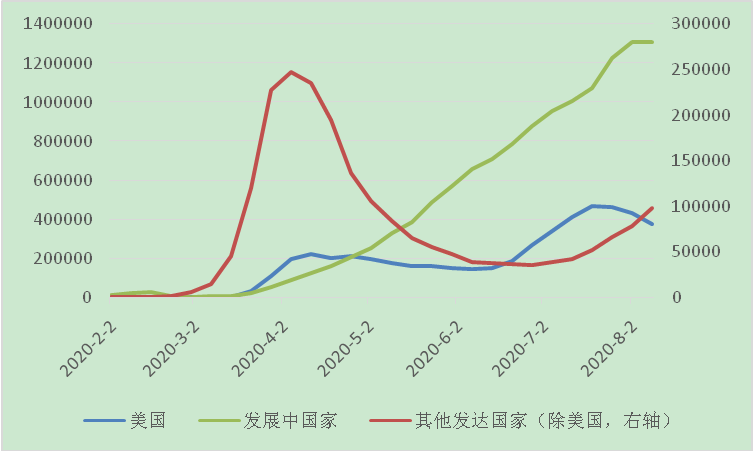

截至北京时间8月10日16点,全球新冠肺炎确诊病例为19871795例(约翰霍普金斯大学数据)。上周(8月3日-8月9日)全球新增确诊病例1781960例,较前一周少增36548例,14周来首次下降;全球新增死亡病例41261例,连续3周在4万例以上,处于较高水平。 上周发达国家新增确诊474193例,连续2周下降。美国新增病例376692例,连续3周下降。但除美国外其他发达国家疫情持续恶化,上周新增病例已经反弹至5月初刚解封时的水平,与7月初相比,这些国家周新增确诊病例上升了152%至97501例。发展中国家上周新增确诊1307767例,与前一周基本保持一致。 图1 美国、其他发达国家与发展中国家周新增确诊病例 数据来源:约翰霍普金斯大学、研究院计算 表2 全球累计确诊前十国家确诊病例及相关指标 数据来源:约翰霍普金斯大学、研究院计算 表3 全球累计确诊前十国家死亡病例数及相关指标 数据来源:约翰霍普金斯大学、研究院计算 截至8月9日,美国累计确诊病例超过500万(5044864例),已经超过1.5%的美国人感染了新冠肺炎。上周美国新增确诊病例376692例,连续3周下降,回复到7月初水平;新增死亡病例7373例,较前一周少增535例,但仍处于5月底以来高位。 上周西欧主要国家疫情加速蔓延,西班牙、法国、德国、意大利周新增病例进一步增加,连续两周环比增幅均在15%以上,其中西班牙新增病例较前一周增加了60%。上周西班牙新增确诊病例25840例,已经接近4月中旬的水平,彼时西班牙封城刚一个月。由于疫情再次蔓延,西班牙马德里网球公开赛组委会宣布2020年比赛正式取消。与此同时,欧洲国家正在重新启动严格的边境检疫措施。德国卫生部宣布,从8日开始,所有从“危险地区”入境德国的人员必须接受病毒检测,从而避免强制隔离。 巴西疫情有所缓和,上周新增病例301745例,连续两周下降。截至8月9日,巴西累计确诊病例已经达到3035422例,累计确诊病例周环比增速已经接近全球平均水平。上周拉丁美洲国家哥伦比亚、秘鲁新增病例仍维持高位,分别为69830例与49174例,排名全球第4、5位;截至8月9日两国累计确诊病例分别为387481例与478024例。 上周伊拉克是中东新增病例最多的国家,新增病例20964例创新高。伊朗疫情也并未有明显好转迹象,新增病例仍维持在周增17000例左右的高位。沙特疫情局面持续好转,上周新增病例9855例,自5月初以来首次低于1万例。 印度疫情局面依然严峻,上周印度新增病例411379例,超过美国成为新增病例最多的国家。截至8月9日,印度累计确诊病例为2215074例,但周环比增速仍是全球水平的两倍多。另一方面,菲律宾与印尼疫情加速蔓延,新增病例持续增加,上周两国新增病例分别为26728例与13941例创新高,且新增病例周环比增幅均在10%以上。 南非疫情开始缓和,上周南非新增病例48374例,较前一周下降27%,已连续两周减少。截至8月9日,南非确诊病例达到559859例,累计死亡病例达到10408例。 根据中国国家卫健委数据,上周31省(自治区、直辖市)和新疆生产建设兵团报告新增确诊病例240例,163例为本土病例;新增无症状感染者135例,74例为境外输入病例。 6月底美国疫情出现二次爆发,但劳动力就业仍在改善。8月7日美国劳工部公布美国7月季调后新增非农就业为176.3万人,为历史第三高,新增就业主要来自餐饮住宿、政府、零售与商业服务等服务行业。7月美国季调后失业率为10.2%,较前一月下降0.9个百分点,连续3个月下降。 图2 美国失业率与新增非农就业 来源:美国劳工部 疫情使得部分企业经营陷入困难,银行不良贷款增加。根据Citiresearch的统计数据,上半年15家美国大银行与32家欧洲大银行贷款损失准备金已经增加了1390亿美元(约合),仅次于2009年下半年的1860亿(约合)美元峰值。而从全年来看,Citiresearch预计,下半年上述47家银行的贷款损失准备还将增加约50%。 图3 欧美大银行贷款损失准备金估计(十亿美元) 注:数据覆盖15家美国最大的银行与32家欧洲最大的银行 来源:Citiresearch、FT 疫情数据图表 全景 图4 确诊病例到达100例后主要国家累计确诊病例变化 数据来源:约翰霍普金斯大学、研究院计算 图5 新增确诊病例达到100例后主要疫情国家新增确诊病例增长 数据来源:约翰霍普金斯大学、研究院计算 图6 新增确诊病例达到100例后主要疫情国家新增确诊病例增长14日均值 数据来源:约翰霍普金斯大学、研究院计算 图7 死亡病例到达10例后各主要疫情国家死亡病例 数据来源:约翰霍普金斯大学、研究院计算 图8 死亡病例到达10例后各主要疫情国家死亡病例增长3日均值 数据来源:约翰霍普金斯大学、研究院计算 图9 国际确诊与新增确诊人数(约翰霍普金斯大学数据) 数据来源:约翰霍普金斯大学、研究院计算 图10 国际确诊与新增确诊人数(世界卫生组织数据) 数据来源:世界卫生组织、研究院计算 图11 国际新冠确诊死亡率 数据来源:约翰霍普金斯大学、研究院计算 图12 国际新冠死亡与治愈人数 数据来源:约翰霍普金斯大学 欧洲 图13 申根区确诊与新增确诊人数 数据来源:约翰霍普金斯大学、研究院计算 图14 欧洲主要疫情国家累计确诊病例 数据来源:约翰霍普金斯大学 图15 欧洲主要疫情国家新增确诊病例 数据来源:约翰霍普金斯大学、研究院计算 图16 欧洲主要疫情国家确诊死亡率 数据来源:约翰霍普金斯大学、研究院计算 美洲 图17 美洲主要疫情国家累计确诊病例 数据来源:约翰霍普金斯大学 图18 美洲主要疫情国家新增确诊病例 数据来源:约翰霍普金斯大学、研究院计算 图19 美洲主要疫情国家确诊死亡率 数据来源:约翰霍普金斯大学、研究院计算 亚太 图20 亚太主要疫情国家累计确诊病例 数据来源:约翰霍普金斯大学 图21 亚太主要疫情国家新增确诊病例 数据来源:约翰霍普金斯大学、研究院计算 图22 亚太主要疫情国家确诊死亡率 数据来源:约翰霍普金斯大学、研究院计算 非洲 图23 非洲主要疫情国家累计确诊病例 数据来源:约翰霍普金斯大学、研究院计算 图24 非洲主要疫情国家新增确诊病例 数据来源:约翰霍普金斯大学、研究院计算 中国 图25 中国累计确诊病例 数据来源:中国国家卫生健康委员会、湖北省卫生健康委员会 图26 中国新增确诊及疑似病例 数据来源:中国国家卫生健康委员会、湖北省卫生健康委员会、研究院计算 图27 31个省(自治区、直辖市)和新疆生产建设兵团无症状感染者 数据来源:中国国家卫生健康委员会

15家券商前7个月新增借款超1700亿元 大规模发债“补血”是主因 今年以来,券商加杠杆趋势明显,新增借款数额持续增加。据《证券日报》记者不完全统计,近日有15家券商密集披露今年1月份-7月份的新增借款情况(新增借款超当年净资产的20%或40%触发信披标准),累计新增借款额1738.82亿元。 从各家券商披露的新增借款分类明细来看,发行债券、收益凭证成为前7个月券商新增借款大幅增加的主要因素之一。同时,券商新增借款的方式还包括同业拆借、卖出回购金融资产、拆入资金、收益权转让等。 8家券商新增借款 超去年年末净资产的40% 仅8月6日、7日两日,就有包括国泰君安、中信建投、中泰证券、安信证券在内的15家券商集体披露今年1月份-7月份新增借款情况,累计新增借款1738.82亿元。其中,7家券商新增借款超2019年年末净资产的20%,其余8家券商新增借款已超2019年年末净资产的40%。 具体来看,新增借款占2019年年末净资产比例最高的为中信建投。截至7月末,中信建投今年前7个月已累计新增借款327.88亿元,占2019年年末净资产的57.63%,新增借款主要包括债券、收益凭证等。 其中,中信建投发行债券余额较2019年年末增加60.96亿元,变动额占上年末净资产的比例为10.72%,主要是中信建投发行证券公司短期融资券、公司债券余额增加所致。中信建投其他借款(含收益凭证、转融资等)余额较2019年年末增加255.53亿元,变动额占上年末净资产的比例为44.91%,主要是收益凭证、转融资余额增加所致。此外,中信建投银行借款余额较2019年末增加11.39亿元。 此外,中金财富、南京证券、长城证券3家券商前7个月的新增借款占2019年年末净资产比例也均超50%。 从长城证券的新增借款的分类披露(合并口径)来看,仅有发行债券及收益凭证两项。截至7月末,长城证券发行债券余额较2019年年末增加32.8亿元,变动数额占2019年年末净资产的比例为18.9%,主要是公司发行公司债券增加所致。同时,长城证券其他借款余额较2019年年末增加54.23亿元,变动数额占上年年末净资产的比例为31.25%,主要是发行收益凭证增加所致。而华西证券今年前7个月的新增借款全部因发行的收益凭证、公司债券及短期融资券所致。 据《证券日报》记者观察,目前券商新增借款主要以发行债券、收益凭证为主。15家券商中仅有4家使用银行贷款方式借款。 中信改革发展研究基金会研究员赵亚赟在接受《证券日报》记者采访时表示:“目前政府放宽了企业发债的额度控制,企业债相对银行贷款要求没有那么严格,而且券商自己有发行渠道,融资比较容易,因此发债成了券商融资的重要手段。” 对于今年新增借款对各家券商偿债能力的影响,各家券商表述基本一致,均表示新增借款符合相关法律法规的规定,属于公司正常经营活动范围。 允许券商公开发行次级债 有效提升杠杆运用水平 随着券商向重资本业务的转型,年内券商不断发行短期融资券、证券公司债、证券公司次级债、可转债等发债融资方式补充资本金,以增强竞争力。从上述各家券商披露的新增借款分类明细来看,发行债券也成为年内券商新增借款大幅增加的主要因素之一。 《证券日报》记者梳理同花顺iFinD数据后发现,今年前7个月,券商通过发行证券公司债、证券公司次级债、短期融资券及可转债的形式,已累计募资9681.26亿元,同比大增98.86%。其中,发行141只证券公司债,募资3450.68亿元;发行41只证券公司次级债,募资751.58亿元;发行198只短期融资券,募资5451亿元,发行1只可转债,募资28亿元。 5月29日,证监会发布《关于修改的决定》(以下简称《管理规定》)。在《管理规定》发布前,券商只能非公开发行次级债券,发行减记债等其他品种也缺乏明确依据。修改后的《管理规定》进一步拓宽了券商发债渠道。 对此,东方证券分析师唐子佩认为:“《管理规定》允许券商公开发行次级债,无疑将显著拓展券商次级债融资渠道,有效提升杠杆运用水平,充实资本,提升防风险能力,同时也为券商发行其他品种的公司债奠定了法律基础。” 国开证券分析师程凌也表示,“在当前宽松的市场环境下,如能补充长期的低成本资金,有利于券商做大资产规模,提升杠杆率和盈利能力。此外,《管理规定》为创新品种预留了制度空间,券商融资渠道有望进一步拓宽,未来券商的资产负债管理能力将成为竞争的重点,大型券商将更具优势。”

复地(集团)股份有限公司8月7日公布2020年累计新增借款情况,数据显示,复地集团截至2020年7月31日借款余额为644.58亿元,其中累计新增借款金额为113.85亿元。 观点地产新媒体查看公告了解,复地集团上年末净资产金额为485.54亿元,上年末的借款余额为530.73亿元;而今年截至7月31日借款余额为644.58亿元,其中累计新增借款金额为113.85亿元,累计新增借款占上年末净资产的具体比例为23.45%。 据显示,按新增借款的分类看,银行新增借款55.03亿元,占上年末净资产比例11.33%;非银行借款(含委托贷款、融资租赁、信托、其他借款等)新增-5.50亿元,占上年末净资产比例-1.13%;应付债券(含公司债、企业债、金融债、协会产品、ABS等)新增64.32亿元,占上年末净资产比例13.25%。 复地集团表示,公司2020年1-7月新增借款主要系公司业务规模扩大所致的新增银行贷款和置换到期债券的新发债券,主要用于满足日常经营需求、置换存量债务、偿还到期债务,不会对公司的经验状况和偿债能力造成重大影响。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估