7月3日,三生国健药业(上海)股份有限公司(下称“三生国健”)发布招股意向书,公司拟在上海证券交易所科创板上市。根据发行日程安排,本次发行网上路演日为7月10日,网上、网下申购日为7月13日,缴款日为7月15日。 公告显示,公司本次计划发行6162.1142万股,本次公开发行股票全部为新股,新股发行的数量不低于发行后总股本的10%。 据悉,三生国健成立于2002年,是中国第一批专注于抗体药物的创新型生物医药企业,作为一家已上市三款治疗性抗体类药物的国内领先生物制药企业,三生国健具备全方位的研发、产业化和商业化抗体药物的经验和成熟体系。其以创新型治疗性抗体药物为主要研发方向,为自身免疫性疾病、肿瘤等重大疾病治疗领域提供高品质、安全有效的临床解决方案。其主要产品益赛普、健尼哌填补了国内企业在抗体类药物的多项空白,创造了国内人源抗体类药物多项第一的纪录。同时值得一提的是,上月公司自主研发的中国首个创新抗HER2单抗伊尼妥单抗(商品名为赛普汀)正式获得国家药品监督管理局(NMPA)批准,获批的首个适应症为和化疗联合用于治疗HER2阳性的转移性乳腺癌,并于近日开出首张处方。作为国家863计划、国家重大新药创制项目及上海市重点科技攻关项目,国产创新抗HER2单抗伊尼妥单抗的获批有望填补国内乳腺癌患者尚未满足的临床治疗需求,并将打破进口产品在抗HER2单抗市场的垄断局面,提升民族创新药可及性,惠及更多中国患者。 三生国健本次募集资金主要用于产品生产线的建设、购置配套设备以及新药研发项目等。对此,三生国健方面表示:“本次募集资金拟投资项目紧密围绕公司主营业务以及核心技术展开,本着从公司未来发展规划的角度出发,实现对现有抗体药物业务密切相关的生产及研发能力的综合提升,有利于支持与推动公司业务健康、高效与持续发展。”三生国健本次此次登陆资本市场将进一步提升其自主技术创新能力、规模化生产能力和较高的市场占有率,有利于公司进一步提升行业领军者地位。

三生国健的抗PD-1单抗研发进度继续推进。 7月2日,三生国健宣布,截至2020年6月,旗下重组抗PD-1人源化单克隆抗体注射液(药物代码:609A)已经完成试验既定方案所有4个剂量组的入组工作。据悉,获得美国FDA的批准后,三生国健于2019年05月正式在NEXTOncologyClinic研究中心开展1期临床试验。 本次1期临床试验,最高剂量组(10mg/Kg组)入组3例受试者,目前均已完成DLT观察,安全性良好。所有受试者中均未出现药物相关的SAE,AE级别多为小于等于2级。目前在组受试者中用药时间最长者已达近11个月,仍持续在用药过程中获益。 而在7月1日,作为中国首个自主研发的创新抗HER2单抗,三生国健旗下的伊尼妥单抗(商品名为赛普汀)在全国五个省市同时开出首张处方。 成立于2002年的三生国健,目前已通过科创板上市委审核通过。其主打产品益普赛具有自主知识产权,且是中国首个上市的全人源抗体类药物。从研发储备看,目前公司已拥有15个主要在研抗体药物,其中大部分在研药物为治疗用生物制品1类或单克隆抗体,包括1个中美双报在研药物、1个被纳入优先审批在研药物。这些在研药物主要围绕肿瘤、自身免疫性疾病等重大疾病治疗领域开展。

英国《每日电讯报》网站报道称,美国正在大肆采购对抗新冠病毒的关键药物瑞德西韦,但这种让其他国家无药可买的做法却破坏了全球为抗击新冠肺炎疫情所做的努力。 据悉,美国目前已经将50多万疗程所需的药物稳稳掌握在手中,相当于制药商吉利德公司7月份所有以及8月和9月90%的预计产量。英国牛津大学教授彼得·霍比指出,作为一家美国公司,吉利德将面临来自本国的某些政治压力。 英国商业、能源和工业战略部副大臣纳达姆·泽哈维(Nadhim Zahawi)批评美国的做法对全球抗疫努力毫无帮助,英国如果试图与美国竞争则最终会破坏自己的战略。 美国卫生与公众服务部长亚历克斯·阿扎表示:“特朗普总统达成了一项了不起的协议,确保美国人能够获得首个批准的治疗新冠肺炎的药物。我们希望尽可能确保任何需要瑞德西韦的美国患者都能得到它。”

作为中国首个自主研发的创新抗HER2单抗,三生国健旗下的伊尼妥单抗(商品名为赛普汀)获批后的第12天,也就是7月1日,在全国五个省市同时开出首张处方,实现了中国创新药目前首张处方开出的最快速度。具体来看,在北京,国家癌症中心/中国医学科学院肿瘤医院为患者开出首张处方;与此同时,江苏、安徽、山东和浙江都相继开出当地首张处方。 据了解,伊尼妥单抗是三生国健利用自身平台技术自主研发的针对HER2阳性转移性乳腺癌治疗的一款“仿创结合”的抗HER2单抗,是国家863计划、国家重大新药创制项目以及上海市重点科技攻关项目,亦为优先审评品种。伊尼妥单抗将率先打破进口产品在抗HER2单抗市场的垄断局面,提升民族创新药的可及性,为更多中国肿瘤患者的生命护航。 上世纪末,中国科学家开启抗体类药物研究的探索之路。中国肿瘤学领域奠基人孙燕院士指导团队开展伊尼妥单抗的一系列临床研究。现任中国临床肿瘤学会乳腺癌专委会主任委员的江泽飞教授领导的团队,历时四年,完成了伊尼妥单抗RCT、多中心、前瞻性Ⅲ期临床研究。 2003年,三生国健就开始了伊尼妥单抗的研究立项,率先引领了国内“重组抗HER2抗体”的研发。作为中国首个生产工艺优化、Fc段修饰、具有更强抗体依赖性细胞介导的ADCC的创新抗HER2单抗,该单抗改构后更强的ADCC效应一定程度上转化为患者的生存获益。ADCC效应是单抗类药物抗HER2治疗的重要机制。通过优化Fc段结构和生产工艺优化以提ADCC效应和临床疗效是各单抗类研发者的追求目标之一。 既往研究结果表明,伊尼妥单抗有望与紫杉醇类化疗药物、TKI(酪氨酸激酶抑制剂)类药物成为“前路知己”,合力产生更强ADCC、更大抗肿瘤作用。 赛普汀的获批使三生国健成为上市三款治疗性抗体类药物的国内领先创新生物药企。目前,三生国健已发展成为中国抗体药物领导者,其拥有抗体药物国家工程研究中心,运行着目前国内生物制药公司中规模最大的抗体药物生产基地。三生国健已建成生物反应器合计规模超38,000升,实现了生产线全过程自动化、信息化。得益于这样的生产优势,赛普汀快速实现了首批供药。 据三生国健相关负责人介绍,赛普汀在国内获批上市后,三生国健在第一时间全力投入生产,全厂同心协力,从生产、包装、质检到运输等各个环节无缝衔接,在获批后的短短12天内成功发货,实现了中国目前首张处方开出的最快速度,体现了中国式创新与中国式速度,让药物能够尽早服务于患者。接下来,赛普汀将陆续在各地医院和DTP(直接面向病人)药房开始供应。 赛普汀未上市前,其所在的细分市场被进口药品高价垄断,其上市后,将率先打破乳腺癌市场进口药垄断的局面,有利于扩大患者覆盖。国家对创新药的政策倾斜,也会让赛普汀在市场准入方面具备一定竞争力。 分析人士认为,在未来市场既有进口抗HER2单抗、又有国产生物类似物的激烈竞争中,伊尼妥单抗可能凭借其更强ADCC效应、创新抗HER2单抗药物的议价权等优势,快速推进抗HER2药物的市场增长,重构中国抗HER2药物市场的竞争格局。

6月29日,浙江圣兆药物科技股份有限公司发布公告,公司收到全国股转公司《关于对浙江圣兆药物科技股份有限公司股票定向发行无异议的函》。根据该函,全国股转公司确认圣兆药物定向发行股票符合要求,对本次股票定向发行无异议。 据圣兆药物此前发布的公告披露,此次定向发行股票预计募集资金4亿元,募集资金将主要用于公司项目研发、研发中心其他费用及补充流动资金,其中的3.2亿元主要投向12个在研项目及研发中心其他费用,本次定向发行目前已确定的认购资金逾1.2亿元。 圣兆药物成立于2011年,是一家专注于“长效缓释制剂”和“靶向制剂”两个复杂注射剂领域产业化开发的国家级高新技术企业。公司是杭州国家高新技术产业开发区(滨江)重点扶持的“瞪羚企业”,建有“浙江省长效缓释制剂和靶向制剂企业高新技术研发中心”。公司2015年在全国中小企业股份转让系统(新三版)挂牌,是入选创新层的做市转让企业。 圣兆药物致力于打造国际一流、国内领先的复杂注射剂大技术平台,专注于以微球、微晶、脂质体和缓释植入剂为核心的高端复杂注射剂的开发及产业化,在研品种十余项,涵盖治疗精神分裂症、恶性肿瘤、子宫内膜异位症、术后镇痛以及糖尿病等严重危害人类健康的重大疾病的产品。

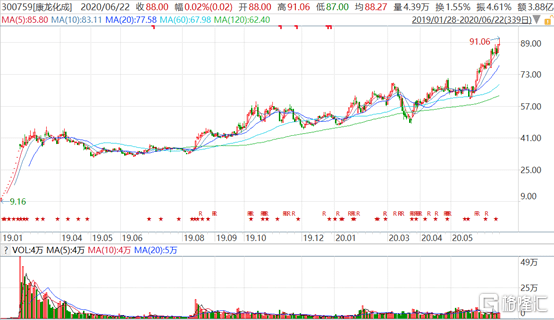

今日盘中,康龙化成(300759.SZ)一度上涨3.5%,股价达到91.06元/股,创下上市以来的新高,此后其股价遭遇回落,截至收盘,最终微涨0.02%,报收88元/股,成交3.88亿元,总市值为699.06亿元。 值得一提的是,自2019年1月28日上市以来,该公司的股价在不到一年半的时间内已经飙涨超过了850%,是名副其实的大牛股。 图片来源:Wind 资料显示,康龙化成于2004年成立,并在2019年1月以及11月先后登陆A股、H股市场,公司主营药物研发外包服务。十余年间持续拓宽服务边界,该公司从纯粹的实验室化学服务商逐渐发展成为提供综合实验室服务、临床开发以及CMC服务的药物研发一体化平台。 业绩方面,在全球尤其是国内药物研发外包服务市场高增长下,公司的收入和利润均实现快速增长。2016年至2019年,营收由16.3亿元增至37.6亿元,三年复合增速32%;归母净利润由1.8亿元增长至5.5亿元,复合增速45.7%。 今年一季度,康龙化成的营收同比增长25.66%至9.59亿元,而净利润则同比增长87.16%至1.02亿元。 图片来源:Wind 近年来,公司通过外延布局持续加强临床前与临床阶段服务能力,临床研究服务毛利水平持续提高,同时随着开展项目增加,CMC业务的产能利用率不断提高。2016年至2019年,公司毛利率由29%增至35.5%,净利率由10.8%增至14.6%。 图片来源:Wind 不过,康龙化成的这两项指标要低于很多可比公司,还有进一步提升的空间。例如,药明康德2019年的毛利率和净利率分别为38.95%、14.85%;泰格医药同期这两项指标分别为46.48%、34.79%;凯莱英同期的数据分别为45.5%、22.51%。 具体到各项业务板块方面,实验室服务业务是公司目前的主要收入来源。 该公司的实验室服务主要包括实验室化学、生物科学服务(包括体内外药物代谢动力学、体外生物学和体内药理学)、药物安全性评价及大分子药物发现服务。 数据显示,这部分业务2015年至2018年的收入复合增速达到34.6%,2019年实现收入23.8亿元,同比增长25.5%,收入占比63.3%,其中实验室化学是公司起家业务长期保持稳定增长;生物科学得益于与实验室化学业务间的协同效应,收入占比快速提高。 CMC服务业务的营收在总营收中的占比排名第二,这部分业务的增速波动较大。 康龙化成的CMC服务主要为在药物开发阶段向制药企业提供化学、制剂工艺开发及小批量生产等服务,目前已覆盖各类客户临床I期、临床II期药物、临床III期药物开发阶段的工艺研发及生产需求。 据悉,2015年至2018年,该业务的收入复合增速达到29.4%,2019年实现收入9亿元,同比增长39.6%。 CDMO包括国内创新药CMC服务、MAH业务等等。而从康龙化成CMC业务和药明康德CDMO业务的对比来看,在项目数量、收入体量、毛利率等多项指标上,前者离后者尚有较大的差距。 图片来源:国盛证券 相较于实验室服务与CMC服务,康龙化成的临床研究服务起步稍晚,包括临床实验服务、现场管理服务、监管生物分析服务及放射性标记科学。 2016年至2018年,该项业务的收入复合增速达到53.1%,2019年实现收入4.6亿元,同比增长31.3%,收入占比持续提升至12.1%。 公司近两年临床研究服务的快速增长主要得益于海内外收购带来业务的增长,收购的资产包括英国Quotient、美国Xceleron、美国SNBL等。 从目前的情况来看,虽然康龙化成在部分业务上距离行业龙头药明康德还有差距,但是公司本身的发展情况业也比较不错。 行业前景方面,药物研发外包服务是药物研发的“卖水人”。在全球研发投入和外包渗透率持续提高的驱动下,行业有望长期持续高景气。与此同时,中国已经成为全球药物研发外包服务产业转移的重要目标地,占全球市场份额不断提升。 目前,国内医药行业正在经历“仿制药为主”向“创新为方向”的产业升级,近年来CDE批准的新药快速增加,预计国内药物研发投入将实现20%以上增速,同时叠加全球药物研发外包服务向国内的产业转移,国内药物研发外包服务市场全面爆发,空间巨大。 图片来源:国盛证券研报 值得注意的是,虽然康龙化成的业绩和行业前景都很好,但是该公司也存在一些问题。 2020年以来,该公司的股东天津君联闻达股权投资合伙企业(有限合伙)、Wish Bloom Limited、北京君联茂林股权投资合伙企业(有限合伙)合计减持了2591万股,减持市值达到了16.1亿元。 图片来源:Wind 另外,该公司的PE现在为117.6倍,已经达到了上市以来的最高点,在医药行业中也处于比较高的水平。 图片来源:Wind

6月22日,神州细胞将正式登陆科创板。这家成立18载,尽管至今尚未盈利,但估值却高达110亿元的生物制药公司,到底藏着什么“高科技”?“真正的高科技领域,不是靠故事,不是靠数量,一定是靠技术。”神州细胞董事长、总经理谢良志对记者说。据了解,神州细胞目前已能够独立进行靶点评估、机制研究及验证,并且在临床药品筛选、功能学验证及开发生物药等关键步骤中具有较强的能力。在公司拥有的23个药物研发产品管线中,21个为创新药物,2个为临床需求大的生物类似药。全部品种均为公司自主独立研发,在全球范围内拥有商业化权益。同时,公司已经具备研发技术产业化能力,7个品种已获得北京市食品药品监督管理局核发的《药品生产许可证》。创业:在新药研发领域上下求索1991年进入美国麻省理工学院攻读博士学位,1992年进入世界生物工程技术泰斗王义翘教授的实验室,1996年加入美国知名药企默克公司,从事病毒疫苗的研发工作。在美国学习和工作12年后,谢良志于2002年回国。回国后,谢良志成立了神州细胞,在生物制药领域开始了他艰辛的创业历程。从事该行业多年的谢良志明白,生物医药不是一个短平快、能弯道超车的行业。他做好了心理准备,下决心放弃挣快钱,但创新远比他想象的还要艰难。古之立大志者,不惟有超世之才,亦必有坚韧不拔之志。每天吃两顿饭,睡眠五到六个小时,剩下的时间用谢良志的话来说就是“能工作就工作”。或许是因为真正热爱,他并不觉得漫长。创业多年,谢良志的工作、生活习惯依旧未变。工作人员都说,他是个“典型的科学家背景的企业家”。创业是艰难的。神州细胞在招股书中写道:“截至2020年5月15日,发行人尚无产品获得药品注册批件,亦未实现任何药品销售收入。”这家成立18年的企业,至今仍在新药研发领域上下求索。谢良志却依然自豪地告诉记者,自成立以来,神州细胞就坚持通过生命科学和工程技术创新,建立具有领先技术水平和成本优势的生物药研发和生产技术平台,解决新药研发和生产中的技术断点和瓶颈,为全球患者提供高质量并在经济成本方面可被大众承担的生物药,以提高我国和发展中国家患者对高端生物药的可及性。“不做Me-too,要做就做Best-in-Class或者Me-better。”坚持研发创新生物药产品的神州细胞,历年来获得了多家专业投资机构的认可,并获得多轮融资。回顾18年的创业历程,谢良志坦言“艰苦、漫长”,“但静下心来打基础,今天来看,不是坏事。”截至2020年5月15日,在公司拥有的23个药物研发产品管线中,21个为创新药物,2个为临床需求大的生物类似药。另外,还有多个靶点的药物处于候选药物发现和确认阶段。同时,公司按照GMP标准建立了可实现商业化生产的动物细胞培养生产线,多个品种已获得北京市食品药品监督管理局核发的《药品生产许可证》。坚持:专注做百姓最需要的药品“我们做有价值的创新,不单纯为了创新而创新。”那么,谢良志眼中的价值是如何体现的?“品种上,我们选的时候是看临床需求是否得到满足,可及性是否得到满足,疾病是否得到了最好的治疗,能否开发出更好的药。”谢良志说,自己不太关注在研产品竞争品种的数量,更注重这些品种是否能解决问题,再根据临床需求决定是否研发,从而控制风险。“以血友病来说,2018年,中国血友病患者有14万,其中85%都为甲型血友病。八因子是这类患者的特效药和必备药,一旦用药不够,病人将会出血难止、疼痛难忍,甚至有残疾、死亡的风险。但这样的救命药,因为工艺复杂、生产难度高,全球几十个厂家加起来只能满足千分之五的患者。而且,这类药极其昂贵。”谢良志谈到,受限于甲型血友病为罕见病,以及产品供应、价格和支付能力等原因,目前国内凝血八因子市场规模远不及预期。据悉,神州细胞自主研发的重组凝血八因子蛋白产品SCT800产品的首轮上市申请已获国家药监局受理,为我国首个提交上市申请的国产重组凝血八因子产品。同时,神州细胞正在进行SCT800产品的儿童、成人及青少年预防治疗III期临床研究,并正在开展SCT800产品的国际多中心临床研究的准备工作。招股书显示,目前神州细胞针对SCT800的生产线已达到每年最高100亿IU。“我们把每个环节优化到极致,不用特别大的投资,利用工程技术和产业化的优势,解决可及化的问题。”谢良志介绍,药品一经获批,即可投入生产,以更低的成本满足大量患者的需求。尽管专注做百姓最需要的药品,但也要选择“高门槛”,这是谢良志作为科学家的坚持和骄傲。HPV病毒是引起宫颈癌的元凶,HPV疫苗是目前世界上唯一一个能预防癌症的疫苗。目前,全球已上市的HPV疫苗包括多家企业的2价疫苗,以及默克4价疫苗、9价疫苗。神州细胞目前在研的SCT1000是14价HPV疫苗,涵括了WHO公布的全部12个高危致癌病毒亚型,以及2个针对尖锐湿疣的亚型,能预防超过96%的宫颈癌和90%的尖锐湿疣。经过十几年的临床前开发,目前神州细胞已获得SCT1000产品的临床试验批件,并正在开展I/II期临床研究准备工作,该产品为独家已获准进入临床研究阶段的14价HPV疫苗。“价数越高,生产成本和难度、复杂度也越高,挑战性非常大。”谢良志解释称。野心:让高端药物走向国际市场“我们的很多产品,包括重组八因子、14价疫苗,在世界范围内均极具竞争实力。投资不是投机,投资要看长线,做投资决策的时候要看技术能力。”谢良志说。据招股书显示,神州生物自主建立了从靶点蛋白筛选到候选药物的全套创新生物药发现上游技术平台体系,还建立了CHO细胞和昆虫细胞的高效表达体系和生产工艺技术平台,可满足不同分子量大小、不同糖基化修饰蛋白药物、单克隆抗体药物、抗体片段药物、病毒样颗粒疫苗等生物药产业化需求。依托核心技术,神州细胞独立或牵头承担了29项与公司创新药研发技术或业务相关的重大科研项目。其中,包括全人源抗表皮生长因子受体(EGFR)单抗的临床前研究、制备抗体和融合蛋白药物的动物细胞大规模高密度流加培养关键技术等项目。谢良志觉得,尽管走过了18年,神州细胞才刚刚开始,中国的生物医药也刚刚启程。“让科研成果能够变成药”是他未变的初心,也是他坚持的动力,他还有更大的野心——使中国制造的高端药物走向国际市场。“全球的合作在科技创新生物医药领域是尤其重要的。这是一件公益性的事情,需要大家共同合作。跨国公司希望进入中国市场,中国企业也需要走出去。”按照谢良志的规划,未来神州细胞将继续聚焦临床需求,并不断努力保持技术上的竞争优势,在解决国内老百姓的切实问题后,再慢慢走出国门。“这个时间不会太长,5到10年。”

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估