8月24日晚,周黑鸭发布2020年上半年财务报告。报告显示,周黑鸭上半年营收9.03亿元,同比减少44.4%;净亏损4220万元人民币,去年同期录得净利润2.24亿元人民币。 公告称,受新型冠状病毒影响,其门店客流剧减,销售量下降。作为武汉当地的上市公司,其因配合相关防控工作,暂停了华中地区的生产活动,全国范围内共约1000家门店暂时停业。2020年4月后,该集团暂时关闭的零售店已陆续重新开业,华中加工厂的生产活动已重新启动。 截至 2020年6月30日,周黑鸭的门店总数达1367间,其中自营门店1246间,特许经营门店121间。与2019年底1301家门店数相比,周黑鸭上半年共新开门店66间。 其他渠道方面,周黑鸭上半年线上销售额与去年同期相比增加45.3%,占总销量的26.4%。去年同期周黑鸭的线上销售仅占10%。 6月22日,周黑鸭宣布正式开放单店特许经营,全面放开特许经营。其加盟硬性条件为拥有优质的铺面资源三年以上稳定租期、自有资金30万元以上。 搜狐财经注意到,相比其去年年底推出的“发展式城市特许模式”,此次推出的单店特许经营门槛大大降低。仅初始资金一项,城市特许模式的加盟商门槛就在500万以上。 半年报指出,截止报告期末,周黑鸭共计接收1.9万份特许经营申请,已和20余家特许合作伙伴签约,目前全国共121家特许经营门店。 今年4月1日,周黑鸭管理层在业绩交流会上曾指出,特许经营自去年11月开放之后进一步推进,选最好的特许合作伙伴,今年不会低于300家,三年超过现在直营门店数量。 此前,同为卤制品企业的煌上煌公布了上半年财务数据,常年排在卤制品“老三”位置的煌上煌业绩却逆市上涨,赶超周黑鸭。 截止2020年6月30日,煌上煌营收13.65亿元,同比增长16.77%;净利润1.58亿元,与去年同期相比上涨12.25%。此外,煌上煌公司计划2020年新开门店1200家,门店总数也将突破4000家。

7月31日,周黑鸭发布盈利警告,截至2020年6月30日,报告期内,公司收入同比下降约45%;净亏损约为4200万元到5000万元之间,去年同期净利润则为2.2亿元。 和许多餐饮企业一样,周黑鸭受疫情影响严重。报告称,疫情爆发对公司营运产生了重大影响,尤其是湖北地区,自2月以来暂停了华中地区的生产活动,全国范围内共约1000家门店暂时停业。 湖北武汉作为周黑鸭的总部,在武汉相关市场占有率高,湖北门店占有率达43%,虽然截至公告日期,大部分暂时关闭的零售店已重新开启,华中加工厂的生产活动已重新启动,整体营运情况持续改善,为保障员工及客户的健康安全以及复工复产投入了疫情防控费用,但湖北地区及交通枢纽区域人流量恢复缓慢、门店客流恢复低于预期。 公告称,由于新冠肺炎疫情被完全控制存在时间上的不确定性及经济活动面临放缓的压力,因此集团经营恢复程度及恢复所需时间仍不确定。 截至7月31日收盘,公司股价报6.22港元,当日涨幅11.67%,总市值为148.23亿港元。

7月31日,周黑鸭发布业绩盈利预警公告,预期今年上半年收益相较于2019年同期下降约45%,净亏损介于4200万元至5000万元之间,去年同期净利润2.24亿元。 公告称,亏损的主要原因在于自2020年一月公共卫生事件爆发及中国各地区政府随后实施的疾病预防措施以及对消费场所的限制,对集团的营运产生了重大影响。 周黑鸭表示,湖北地区作为公共卫生事件中心,受影响尤为严重。作为武汉当地的上市公司,为遏制疫情蔓延,周黑鸭配合相关防控工作要求暂停了华中地区的生产活动,全国范围内共约1000家门店暂时停业。 截至2019年末,周黑鸭在全国共拥有1255家自营店,被关门店的占比达到80%。而华中地区也是周黑鸭的主要市场,2019年,华中地区收入约15.9亿元,占到总收入的60%左右。 此外,周黑鸭在公告中称,目前其大部分暂时关闭的零售店已重新开业,华中加工厂生产活动重新启动,但湖北地区及交通枢纽区域人流量恢复缓慢,门店客流恢复低于预期。 6月22日,周黑鸭宣布正式开放单店特许经营,加盟硬性条件为拥有优质的铺面资源三年以上稳定租期、自有资金30万元以上。 此前,周黑鸭曾坚持直营17年,直到去年11月,周黑鸭启动特许经营,将商业模式升级为“直营+特许经营”。 搜狐财经注意到,相比去年年底推出的“发展式城市特许模式”,单店特许经营门槛大大降低。仅初始资金一项,去年的城市特许模式加盟商门槛就在500万以上。 17年的直营模式让周黑鸭获得了远高于同行的毛利率,而直营模式下,周黑鸭需要承担扩张门店和成本的巨大资金投入,因此,其门店数量和扩张速度一直处于劣势。 截至2019年末,绝味食品、煌上煌分别拥有门店10954家、3706家,而以直营模式为主的周黑鸭门店共1301家,数量分别约为煌上煌和绝味食品门店的三分之一和十分之一。 2017-2019年,周黑鸭净增门店数量分别为249家、261家和13家。门店扩张速度的放缓直接导致了周黑鸭近年来营收、净利双降。 近三年,周黑鸭营收分别为32.49亿元、32.12亿元、31.86亿元;净利润分别为7.02亿元、5.4亿元和4.07亿元。

在创业加盟圈,流传着这么一句话——“只要你能在江浙沪皖开一家紫燕百味鸡,那百分之百能赚钱”。 可想而知,紫燕百味鸡在加盟品牌当中的威力有多大。 近两天,随着这一家卤味巨头冲刺IPO的消息传出,其又换了一种新的方式聚焦在曙光灯下。 据证监局披露,目前紫燕百味鸡已经递交IPO辅导备案,进入了上市辅导期。这意味着,这家拥有(紫燕)百味鸡、夫妻肺片等知名卤制熟食产品的紫燕食品已正式启动A股上市流程,或将成为继2012年的煌上煌、2017年的绝味食品后,又一家在A股上市的卤制品企业。 (图片来源:紫燕食品) 紫燕百味鸡这一家卤味企业身上竟然还有不少有意思的亮点。 比如,虽说该公司区域性较强,仅在长三角区域的影响力大,但4000家门店数量竟然卤制品老大周黑鸭还要多。再或者,即使该公司的名字以“百味鸡”命名,但卖起夫妻肺片来也毫不含糊,一年能卖出16亿元,甚至可以媲美煌上煌全年的营收了。 就是这么一家有意思的公司,随着其正式踏上IPO的旅程,诸如周黑鸭、绝味鸭脖这些早早混迹资本市场的卤制品巨头会有所忌惮吗? 1 兴于长三角的卤制巨头 说起紫燕百味鸡来,它的成长路径也是蛮神奇的。 紫燕百味鸡前身是“钟记油烫鸭”,成立于1989年。最初构想是,其创始人钟春发夫妻二人发现徐州人也爱吃卤鸭,于是就将其家乡四川乐山的甜皮鸭稍作改良带入徐州,很快在徐州一炮而红。 1996年,第二代创始人钟怀军传承了“钟记”,便打造了紫燕百味鸡的品牌。2000年,其将门店开到了上海,确立了以上海为总部向江浙地区发展的战略。发展至今,紫燕百味鸡在江浙沪皖等长三角地区颇有名气。 简而言之,紫燕百味鸡是发源于四川,发展于与江苏,兴盛于长三角。 据了解,该公司的主营业务为佐餐卤制熟食的研发、生产和销售,主要产品为以鸡、鸭、牛、猪等禽畜产品以及其他蔬菜、水产品为原材料的卤制熟食,代表产品包括百味鸡、夫妻肺片、藤椒鸡、紫燕鸭(鹅)等。 2019年,该公司仅夫妻肺片一道菜就可以卖出16亿元,与煌上煌全年21.17亿元的总营收相比,可见公司挺受欢迎的。 实际上,夫妻肺片也是紫燕百味鸡的畅销菜,它作为四川特色菜的一种,主要是以牛头皮、牛心、牛舌、牛肚、牛肉为主料,进行卤制而成的凉拌菜。 (图片来源:紫燕食品) 同时,在门店数量方面,该公司竟然比卤制品老大周黑鸭还要多。 据悉,紫燕百味鸡的门店数量目前已突破4000家,高于煌上煌和周黑鸭2019年末的门店数量。财报显示,煌上煌截至2019年末共3706家门店,而周黑鸭则仅有1301家。对于未来门店的扩张,该公司表示,按照一年1000家的目标,到2025年紫燕食品大约开到1万家店。 按照如此的扩张速度,不用几年,紫燕百味鸡的规模就远远超过周黑鸭和煌上煌了。 不过,这主要是与它的营销模式有关。据了解,紫燕食品在2013年放开加盟,采用“直营+加盟”的模式,主要以加盟为主。这一点与绝味鸭脖有点类似,绝味主要采用加盟模式,门店数量接近8000家,截至2019年末共10954家门店。 值得一提的是,与周黑鸭和煌上煌相似的是,紫燕百味鸡也是家族企业起家。 从辅导报告披露的股权结构显示,钟氏家族5人为实际控制人,持股近90%。具体来看,5人分别为第二代创始人钟怀军夫妻二人,两人的儿子、女儿和女婿。其中,钟怀军和邓惠玲系夫妻关系,钟勤川和钟勤沁系钟怀军、邓惠玲夫妇的儿子和女儿,戈吴超系钟勤沁的丈夫。 家族式企业,一般具有严重依赖决策者的个人能力,以及缺乏现代化企业运营管理体系的弊端,因此可以看见周黑鸭和煌上煌如今都已基本完成了“去家族化”,逐步向现代公司治理结构转型。这对于紫燕百味鸡来说,或许是未来发展道路上一个值得思考的点。 不过,一旦上市,钟氏家族也很有可能再造一个“卤味造富”的神话。例如周黑鸭上市首日,创始人周富裕、唐建芳夫妇身家就飙升至98亿港元。 2 跳不出的“地域坑”? 众所周知,卤制品这一食品,上到老人,下到小孩都可食。 但,这还不是它的主要战斗力。如今伴随着消费升级的脚步,卤制品逐渐向休闲食品进化,进而其消费群体也逐渐演变到18到35岁之间爱吃零食的年轻时尚女性。 在购物链条中——“女人需求大于小孩子,小孩子需求大于老人,老人大于猫狗,猫狗大于男人”,女性作为需求最大的一方,意味着卤制品一旦打通了这一链条,它的成长空间是很大的。 而得益于年轻女性这一主力消费人群消费升级的持续推动,休闲卤制品行业如今正处于黄金发展期。据 Frost & Sullivan 数据显示,2010年至2017年的复合增长率高达18.6%,并预测到2020年休闲卤制品规模将超过千亿元。 (数据来源:平安证券) 在这一背景下,我国的卤制品江湖已形成了“一超四强”的竞争格局。 当前连锁品牌格局为一超四强,绝味全国布局门店超过万家,煌上煌和紫燕百味鸡门店接近4000家,周黑鸭和久久丫1000-2000家,其他卤味品牌仍以区域布局为主,门店数量在1000家以内。 (数据来源:国盛证券) 在这其中,紫燕百味鸡虽然在门店数远超周黑鸭,但紫燕百味鸡的市占率却排不到行业前三。 以我国2018年休闲卤制品行业市场份额来看,绝味食品市占率最高,但也仅8.9%,周黑鸭的市占率为5.5%,煌上煌的市占率为2.7%,第四名才是紫燕百味鸡。另外,查阅其在电商平台的官方店铺,以紫燕食品旗舰店和饿了么平台为例,其粉丝数和销量都远低于周黑鸭等卤制品店铺。 这也就是,即便紫燕百味鸡门店数量远超周黑鸭,但市场影响力却远不如周黑鸭、绝味食品等行业大佬。 究其原因,主要还是在于紫燕百味鸡跳不出区域性龙头企业常有的“坑”——在本省可以称王称霸,但出了省就查无此“企”。 据了解,目前卤制品江湖强者恒强的马太效应极其明显,中小区域型卤味连锁向外扩张愈加困难,甚至还容易遇到品牌力、供应链、加盟管理等因素构成的壁垒。 具体而言,随着行业龙头门店扩张越来愈多,口味被消费者广泛认知,从而进一步形成强大的品牌力。对于其他中小型区域卤味连锁品牌而言,外地市场空间已经被头部品牌抢占,在品牌认知力不足、供应链不完善的情况下难以占据一席之地。 所以说,论门店扩张速度,周黑鸭和绝味鸭脖或许对于紫燕百味鸡有所忌惮,但论品牌影响力,它们可能是没在怕的。

编者按:2020年,一场突发的疫情使快消行业面临集体大考。商场门店流量下滑,宅经济悄然发展,休闲零食万亿市场蓝海出现……消费行业或迎来新一轮的重新洗牌。 随着消费升级和新消费群体的兴起,网红带货、社群营销……新兴的营销模式又会给快消业带来哪些改变? 搜狐财经推出《新消费观察》栏目。专题旨在结合当前经济形势,解读餐饮、零食、乳业、酒业等公司的新动态和新兴模式,为行业发展带来新的启示。 第十三期关注的企业为最近披露上市辅导材料的知名卤味“紫燕百味鸡”的母公司紫燕食品。 近日,上海证监会官网披露了上海紫燕食品股份有限公司(以下简称“紫燕食品”)的上市辅导备案情况报告材料,广发证券为其辅导机构。 辅导报告显示,紫燕食品(即“紫燕百味鸡”)成立于2000年,其主营业务为佐餐卤制熟食的研发、生产和销售,主要产品为以鸡、鸭、牛、猪等禽畜产品以及其他蔬菜、水产品为原材料的卤制熟食。 若紫燕食品顺利上市,将成为继绝味食品、煌上煌后,第三家A股上市的卤制品企业。 实控人钟氏家族合计持股近90%,或造就百亿富豪 辅导材料显示,紫燕食品的最大股东为宁国川沁企业管理咨询服务合伙企业,持股比例27.57%;第二大股东为钟怀军,持股18.5%;第三大股东邓惠玲持股15.9%。其中,钟怀军和邓惠玲系夫妻关系。 而控股股东宁国川沁企业管理咨询服务合伙企业的实控人钟勤川和钟勤沁系钟怀军、邓惠玲夫妇的儿子和女儿,持股比例分别为55%和45%。 此外,持股5%以上主要股东还有上海川沁企业管理合伙企业和紫燕食品总裁戈吴超。上海川沁的实控人仍为钟勤川和钟勤沁二人,戈吴超系钟勤沁的丈夫。 由此看来,紫燕食品是名副其实的家族企业,钟怀军、邓惠玲、钟勤川、钟勤沁、戈吴超五人直接及间接合计控制公司88.58%的表决权从而共同控制紫燕食品。 巧合的是,卤制品企业周黑鸭和煌上煌同样为家族企业起家。而如今都已基本完成了“去家族化”,逐步向现代公司治理结构转型。 而二者上市后也成就了“卤味造富”的神话。周黑鸭上市首日,创始人周富裕、唐建芳夫妇身家就飙升至98亿港元(约合86亿元人民币)。 截至今日收盘,周黑鸭股价6港元/股,煌上煌股价25.85元/股,总市值都在130亿人民币左右。而煌上煌创始人徐桂芬家族、周黑鸭创始人周富裕夫妇身家均逾84亿人民币。 而周黑鸭、煌上煌的实控人(及一致)所掌股权都在63%左右。以紫燕食品实控人家族近90%的股权计算,若紫燕食品市值同样达到130亿元,钟氏家族身家将达115亿,有望造就新的百亿富豪。 公开资料显示,紫燕百味鸡的前身还要追溯到1989年,来自四川的钟春发夫妇在徐州卤鸭的基础上加入四川特色,改良卤鸭配方,创立了“钟记油烫鸭”。几年时间,“钟记”从普通的夫妻店做成了家喻户晓的连锁店。 钟怀军接手“钟记”后将产品链扩展到鸡肉、猪肉、牛杂等,同时进军全国市场,后将总部定于上海。2013年,紫燕百味鸡放开加盟;次年,其在天猫、京东等电商平台建立官方旗舰店,后入驻美团、饿了么等外卖平台。 目前,紫燕食品主要采用以“直营+加盟”的经营模式,以加盟店为主。 去年12月5日,紫燕食品与温氏食品集团股份有限公司(以下简称“温氏股份”)签下8亿元肉鸡合同订单,进行深度战略合作,并宣布开启“四年长期承诺+成本定价”的长效合作模式。 市占率不敌周黑鸭,营收、门店数量均已赶超 紫燕百味鸡官网显示,目前其已覆盖上海、北京、广州、深圳、成都、重庆、南京、武汉等100余座城市,门店数量超过4000家,代表产品包括百味鸡、夫妻肺片、藤椒鸡、紫燕鸭(鹅)等。其明星产品夫妻肺片平均每年约售出约4500万份。 值得注意的是,紫燕食品副董事长桂久强曾于去年10月公开表示,2019年仅“夫妻肺片”这一道菜就可实现16亿元的销售收入。 反观卤制品明星企业2019年的经营表现,煌上煌2019年实现营业收入21.17亿元,周黑鸭总营收31.86亿元,或不及紫燕百味鸡的同期营收。 门店数量方面,紫燕百味鸡已于2020年突破4000家门店,同样高于煌上煌和周黑鸭截至2019年的门店数量。年报显示,煌上煌截至2019年末共3706家门店,周黑鸭则仅有1301家。 近日,紫燕百味鸡总裁戈吴超向媒体表示:“今年我们的目标是开出1000家店,并且将开拓昆明、南宁等城市,进行区域性渠道下沉。” 而绝味食品截至2019年末共10954家门店,实现营业收入51.72亿元,仍是规模最大的卤制品企业。 门店数远超周黑鸭,但紫燕百味鸡的市占率却排不到行业前三。 以我国2018年休闲卤制品行业市场份额来看,绝味食品市占率最高,但也仅有8.9%,周黑鸭的市占率为5.5%,煌上煌的市占率为2.7%,第四名才是紫燕百味鸡。 搜狐财经查阅其在电商平台的官方店铺,以紫燕食品旗舰店和饿了么平台为例,其粉丝数和销量都远低于周黑鸭等卤制品店铺。 值得注意的是,与其他卤味主打的售价在30元左右的盒装鸭脖不同,紫燕百味鸡的整只卤味烧鸡真空礼盒售价在90元左右,定位节假日伴手礼,销量超过其绝大部分单品。 从2017-2018年度中国高成长连锁企业发布的榜单排名上来看,紫燕百味鸡连续两年位列卤味熟食行业榜单增速第一,已经成为卤味熟食、休闲零食里增速最快的品类。 数据显示,2018年中国卤制品行业市场规模约2500亿元,2019年市场规模2580多亿元,同比增长6%左右。预计2020年,中国卤制品行业市场规模或将超过2600亿元。 华创证券报告显示,卤制品行业具备广泛的消费基础,其消费稳定性亦在此次疫情中得以验证,未来仍将具备良好增长和门店下沉空间,未来品牌的核心竞争力在于门店、供应链及人才管理能力。 主打餐桌熟食的紫燕百味鸡除高铁站、机场外,还占领了社区入口处、周边菜市场等黄金位置。高速狂奔的卤制品赛道上,紫燕食品能否顺利上市,改变行业格局?

6月22日,周黑鸭宣布正式开放单店特许经营,加盟硬性条件为拥有优质的铺面资源三年以上稳定租期、自有资金30万元以上。注意到,相比周黑鸭去年年底推出的“发展式城市特许模式”,单店特许经营门槛大大降低。仅初始资金一项,城市特许模式的加盟商门槛就在500万以上。此前,周黑鸭曾坚持直营17年,2019年营收、净利双降,再加上今年疫情的冲击,让周黑鸭加速打开了特许加盟的大门。开放单店特许经营 加盟门槛大大降低周黑鸭表示,此次放开的单店特许经营模式主要面向目前直营门店区域,将依托直营体系的管理和供应链,从选址评估、供应链物流、门店设计装修等多维度,周黑鸭均为加盟商提供支持及辅导,加盟门槛将大大降低。去年11月,周黑鸭启动特许经营,将商业模式升级为“直营+特许经营”。初期开放的“发展式城市特许模式”,除了要求加盟商拥有高于500万元初始资金外,对加盟商拥有的公共资源、社会资源也有要求。其签约的首批发展式城市特许模式”——广西铭和食品有限公司,是广西知名零售连锁企业南城百货的重要战略合作伙伴,与国内知名大型购物中心、连锁商场,以及高铁站、机场等交通枢纽均有很好的合作关系。周黑鸭特许经营负责人谢军曾表示,特许经营必须是“四有新人”:具有优质的物业以及选址资源、具有连锁经营管理的成功经验和追求卓越的精神、具有当地社会资源、具有足够的资金条件。“今年上半年遭受超级黑天鹅新冠疫情影响,特许经营招商受到一定冲击。”周黑鸭对外透露,截止今年6月15日,已签约19位发展式特许合作伙伴,覆盖全国51个城市和地区。同时,2019年底周黑鸭门店已正式进驻全国各地高速公路服务区。2019年营收净利双降 疫情期间1000家门店暂停营业作为总部位于武汉的企业,周黑鸭这次在疫情中损失惨重。周黑鸭2月份发布的公告显示,全国共有约1000间门店暂时停业。而截至2019年末,周黑鸭在全国共拥有1255家自营店,被关门店的占比达到80%。华中地区也是周黑鸭的主要市场。2019年,华中地区收入约15.9亿元,占到总收入的60%左右。事实上,疫情之前,其营业收入已经连续两年下滑。2017年至2019年,周黑鸭营收分别为32.49亿元、32.12亿元、31.86亿元,同比增长15.35%、-1.15%、-0.79%。净利润方面,2017年其归母净利润为7.62亿元,同比增长6.43%,2018年归母净利润下滑29.09%至5.4亿元,2019年再次下滑24.56%,达到4.07亿元,相比2017年近乎腰斩。门店数量远低于绝味 直营模式受考验周黑鸭面临的困境,与其直营模式密切相关。作为中国第二大休闲卤制品,周黑鸭于2018年4月在港交所上市。不同于以加盟为主的煌上煌和绝味食品,周黑鸭此前一直坚持直营模式。其创始人周富裕回忆创业经历时曾提到,2006年时周黑鸭为了发展放开加盟店,但加盟店售卖假货的行为为品牌带来了极大的伤害,至此周富裕决定收购所有加盟店,采用可控性更高的直营,这一改周黑鸭坚持了17年。直营让周黑鸭获得了远高于同行的毛利率。2019年,周黑鸭、绝味、煌上煌毛利率分别为56.54%、33.95%、37.59%,周黑鸭稳居第一。但其门店数量却远低于另外两家。以加盟模式为主的绝味食品、煌上煌分别拥有门店10954家、3600家,以直营模式为主的周黑鸭门店数量为1255家。仅2019年一年,绝味食品门店数量增加了1039家,同比增10.48%。绝味食品、周黑鸭、煌上煌2019年营收分别为51.72亿元、31.86亿元、21.2亿元,净利分别为8.01亿元、4.07亿元、2.2亿元。绝味食品凭借其规模优势再次登顶第一。不过,绝味食品同样面临着加盟带来的食品安全问题,其数家门店销售的鸭脖屡次被检出大肠菌群和菌落总数超标等问题。2019年8月,周黑鸭迎来了新任CEO张宇晨,扭转周黑鸭下滑趋势成为张宇晨面临的最重要考验。张宇晨在去年年底表示,未来5年规划中,周黑鸭特许经营的门店将超过自营店。“周黑鸭目前在加快开店速度,以达到年度目标。”朱丹蓬对记者表示,但扩张的速度越快,周黑鸭面临的供应链考验越大,太快并不是一件好事情。

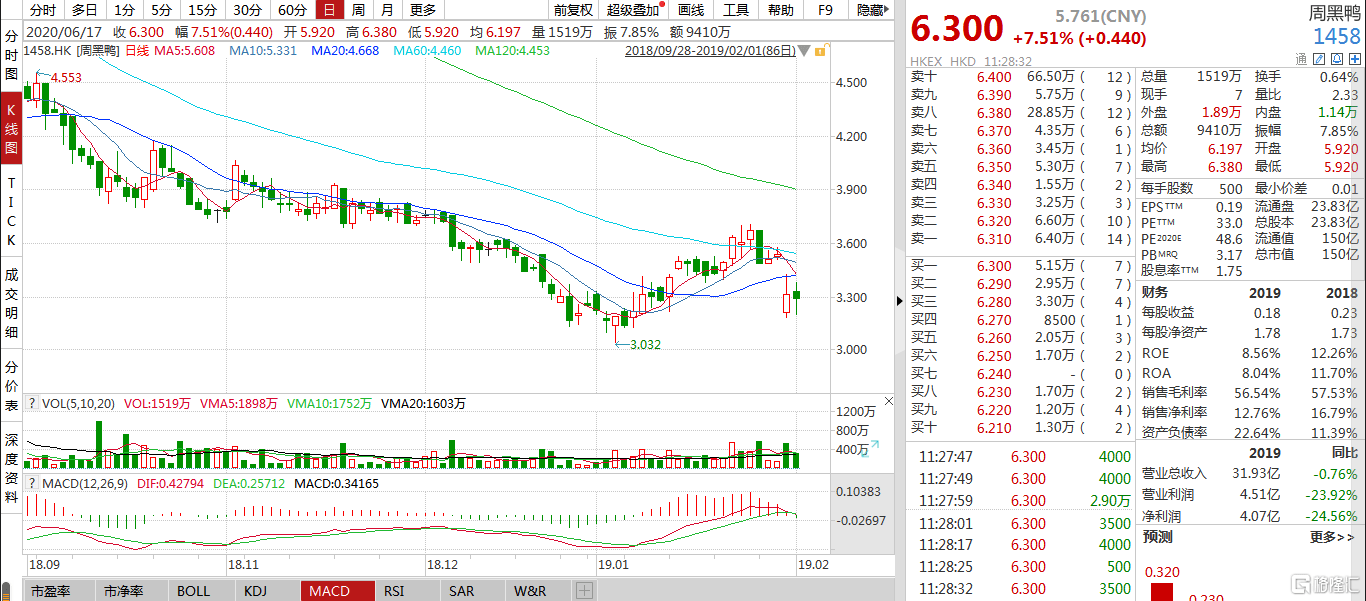

6月17日,周黑鸭(1458.HK)延续强势行情,现涨超7%,报6.30港元,最新总市值150亿港元。 值得注意的是,其股价自6月以来累计涨幅超50%,且时隔近两年重回6港元上方。 来源于:Wind 而究及这一涨势的原因,除了受到武汉本地股概念的驱动,还是在于:随着疫情日趋平稳,其业务的复苏脚步不断加快,进而受到了多家券商的看好。 首先,根据武汉市卫生健康委员会消息,目前武汉市无新增无症状感染者,无尚在医学观察的密切接触者,至此,武汉市无症状感染者及其密切接触者全部清零。 而或继续受此消息的利好,在A股市场,武汉概念涨势明显,其中,盛天网络涨超9%,领涨板块,华中数控、海特生物、中船应急、高德红外等个股有所拉升。 来源于:Wind 同时,虽然疫情的打击对周黑鸭产生一定的负面影响,但基于疫情整体趋缓,再加上其线上业务不断扩容,例如通过直播带货等方式,其业务的成长性受到了相关券商的青睐,也或将改善目前业绩的不如意。 回顾其财报,可以发现上一年其业绩表现陷入了一定的颓势。2019年周黑鸭全年收入达到31.86亿元,同比下降0.8%。其中,周黑鸭门店收益27.4亿元,占总营收的86%,而自营门店收益减少3590万元,分销商收益减少5220万元;实现归母净利润4.07亿元,同比下降24.56%;公司拥有人应占溢利4.07元,同比下降24.6%。 同时,根据相关数据显示,在疫情期间,此前周黑鸭与央视、淘宝直播薇娅等在内共进行了5场直播带货,销售170万盒产品,带动了4月-5月同比增长2.3倍的电商销售额。此外,618购物节即将到来,周黑鸭6月份的销量或受到一定的乐观预期。 瑞信指出,周黑鸭(1458.HK)去年底所推行的特许经营模式成为主要增长动力,可减轻商铺运营成本压力,并推动分店网络扩张,将评级由原先“跑输大市”调升至“跑赢大市”。虽然目前疫情阻碍发展计划,但在周黑鸭积极发布新产品、线上线下全渠道覆盖及市场整合等多项战略改革下,将2020年盈利预测削减54%,但将2021年盈利预测提升44%,目标价由2.4港元上调至7港元,相当于2021年预测市盈率27倍。 里昂认为,周黑鸭整体线下销售正在复苏,估计交通枢纽的店铺流量已复苏20%至30%,且认为其线上平台销售强劲,加上有其他来自特别渠道的收入来源,例如是便利店等,部分抵销售传统线下渠道的弱势,公司3月份于超市及便利店推出真空包装产品,而管理层目标是在不同的连锁店内推出多元化产品,以满足客户的需求,也会改善包装等供应予拥冷链系统的渠道。考虑到特许经营申请者众及现有特许经营店向好等因素,对公司的经营模式信心增加,重申‘买入’评级,目标价由5.4元升至5.7元,并提升了对公司的特许经营店开店预测,估计将于2021至2022年有所加快。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估