1月29日,京东方科技集团股份有限公司发布2020年业绩预告,预计全年实现归属于上市公司股东净利润48亿元至51亿元,同比增长150%至166%。 2020年国际市场环境不确定性骤增,新冠疫情使全球政经格局和产业环境受到冲击。面对外部环境诸多挑战和不确定性,京东方不仅实现了业绩逆势增长,更确立了以半导体显示事业为核心,MiniLED、传感器及解决方案、智慧系统创新、智慧医工事业融合发展的“1+4”航母事业群,不断夯实了其在多个物联网细分应用市场的战略布局。 2020年,京东方显示屏总体出货量位列全球第一,技术创新和产能规模亦双双取得突破,推出业界领先的0.9毫米窄边框4K电视、55英寸4K主动矩阵量子点发光二极管(AMQLED)显示屏、全系列低蓝光显示屏等引领前沿技术、契合市场需求的显示产品,打孔屏、瀑布屏、折叠屏相继实现量产,并应用于OPPO、摩托罗拉、LG、努比亚等全球知名品牌智能手机上;产能方面,京东方推动中电熊猫南京8.5代和成都8.6代LCD生产线的收购和整合,进一步确立了其在显示面板领域的龙头地位。群智咨询预测,2022年京东方在全球大尺寸LCD市场份额将达到28.9%。 创新业务的快速突破也为京东方、贡献了新的业绩增长点。2020年,京东方推出75英寸8KMiniLED、65英寸MiniLED、玻璃基0.9mm像素间距MiniLED显示产品,X-ray平板探测器背板产品已应用于欧美、日本、韩国等全球高端医疗器械公司;智慧金融解决方案覆盖全国1500家银行网点,智慧零售解决方案覆盖全球超过61个国家的2万余家门店;智慧园区解决方案在江西景德镇陶溪川、天津首创光年城示范区等6大城市落地应用。在智慧医工领域,京东方在北京、合肥、成都、苏州等地布局多家数字医院,并推出慢病一体化管理、智慧急救、智慧康养社区、智慧公卫体检等物联网解决方案;与北医三院共同推动慢性阻塞性肺疾病分级诊疗新模式;与博尔诚在癌症早诊检测和肿瘤伴随诊断领域开展深度合作。 为保持未来业绩持续稳定增长,京东方不断深化市场化改革,企业“软实力”持续增强。在2020年,京东方实施首个中长期股权激励计划;启动第二阶段创新变革,建立起适配物联网转型战略的“三横三纵”组织运营体系;凭借出色业绩表现和内部管理机制的不断优化和发展,实现品牌价值飞速增长,不仅首次跻身BrandFinance2021全球品牌价值500强,还连续上榜BrandFinance2020年全球最有价值科技品牌100强、BrandZ™最具价值中国品牌100强、并连续第二年获评“新财富最佳上市公司”。这些进展与突破亦成为2020年发展历程的鲜活注脚。随着物联网战略的全面落地,京东方2021年的业绩表现依旧值得期待。

近日,人工智能及商业大数据企业合合信息与腾讯云共同宣布,双方达成战略合作,将充分发挥彼此在OCR技术、企业全景大数据、企业服务全链路的优势,构建数字转型共同体的强大生态力量,助推产业加速数字化转型。 合合信息是全球领先的人工智能及大数据科技企业,致力于通过智能文字识别及商业大数据领域的核心技术、C端和B端产品以及行业解决方案为全球企业和个人用户提供创新的数字化、智能化服务。 腾讯云则是中国领先的云计算厂商,依托遍布全球的数据中心,将云计算、大数据、人工智能、物联网、安全等先进技术与智慧产业业务场景相结合。 据介绍,此次合作双方将重点在金融、政务等场景进行探索创新和应用突破。合合信息将结合其在文字识别、文档管理、商务社交、票据识别等场景的技术、经验积累,与腾讯云一道,帮助企业和政务部门提高业务效率,优化业务流程,加速业务信息化管理决策。同时,双方还将在人工智能和商业大数据落地应用解决方案上共同发力,通过企业知识图谱解决方案、金融风险知识图谱解决方案、供应链大数据风控平台、企业信息数据实时分析大屏等落地产品,以及全球顶尖的AI技术和大数据分析挖掘能力,帮助各行业解决痛点问题,提高商业效率,进行数字化、智能化转型升级。 腾讯副总裁、腾讯云副总裁徐翊鸣表示:“腾讯云期待与合合信息深度合作,为更多领域的客户提供智慧解决方案,助力企业产业转型,提升企业运营效率和最终用户感知。腾讯云也将在生态和业务层面提供更多助力,携手合合信息扬帆出海,共拓全球市场。” 合合信息董事长镇立新表示,“助力企业将技术与行业场景融合,推动行业数字化转型,共同激发智能数字化时代的巨大潜能,是合合信息一直以来努力的方向。合合信息将与腾讯云一道携手并进,致力于解决行业真实痛点,将人工智能技术和自身资源优势转化为成熟的解决方案,为产业升级和社会发展不断创造价值。”

2021年1月15日,医疗人工智能公司医渡科技在中国香港联交所主板正式挂牌上市。据港交所公告,医渡科技公开发售价定为每股26.30港元,每手100股。若不行使超额配股权,全球发售募集资金净额约39亿港元。医渡科技上市首日高开,市值一度超570亿港元。截至发稿,医渡科技股价涨136.5%,报62.20港元,目前总市值约561亿港元。 “上市是医渡科技发展的重要里程碑。未来,医渡科技将继续秉持‘绿色医疗’的初心,投入研发,坚持创新,为‘健康中国2030’、医疗卫生科技事业的发展贡献自己的力量。”医渡科技集团高级副总裁兼政府事务主管张实表示。 值得一提的是,医渡科技创始人、董事长宫如璟已经签署了锁定文件,承诺把自己持有的大部分公司股票锁定十年。医渡科技上市敲锣仪式现场 市场与营收双突破 近年来,以云计算、大数据、人工智能等为代表的新兴技术成为“健康中国”战略落地的抓手,为其发展提供了有力支撑。 医渡科技成立于2014年,提供基于人工智能和大数据技术的医疗解决方案,向医疗行业的主要参与者,包括医院、制药、生物技术及医疗设备公司、研究机构、保险公司、医生和患者,以及监管机构和政策制定者提供服务并与之开展合作。医渡科技希望通过技术提高医疗效率、降低成本,打造新型的“绿色医疗”,即让医疗更可及、精准、价值导向,惠及更多普通人。 医渡科技自主研发的“YiduCore”能对获得授权的大规模多源异构医疗数据进行深度处理和分析,建立真实世界疾病领域模型,助力医学研究、医疗管理、政府公共决策、创新药物研发、帮助患者实现智能化疾病管理。凭借“YiduCore”,医渡科技可以向医疗行业的关键参与者提供数据智能驱动型的解决方案,从而逐渐形成自己多元化的业务结构。 截至目前,医渡科技已经形成了三大业务板块:大数据平台和解决方案、生命科学解决方案以及健康管理平台和解决方案。三大板块的客户数量逐年增加。截至2020年6月30日,大数据平台和解决方案、生命科学解决方案的活跃客户数目分别为87家和86家,而去年同期则分别为62家和47家。 招股书显示,2018财年至2020财年,医渡科技实现总收入分别为2272.7万元、1.02亿元以及5.58亿元,近三年的增速分别达到348.9%和447.1%。其中,大数据平台和解决方案业务实现三年176.11%的复合增长,从2018财年的1767.2万元增长至2020财年的3.72亿元。生命科学解决方案收入由2018财年的505.5万元增长至2020财年的1.03亿元,复合增长率达到173.13%。健康管理平台和解决方案业务由2019财年的1075.8万元增长至2020财年的5564.8万元,同比增长417.27%。 AI技术助力抗击疫情 2020年新冠肺炎疫情令公共卫生建设备受关注。面对疫情,医渡科技及时推出城市免疫平台,助力动态管控疫情。在疫情爆发的第一线武汉,医渡科技派出“抗疫小分队”逆向而行,利用医疗人工智能技术优势携手武汉同济医院建设了新冠肺炎专病大数据智能平台,为武汉同济医院新冠肺炎的诊疗和科研工作提供有力的支持和帮助,助力提升武汉“城市免疫力”。 在宁波,医渡科技及时成立“宁波疫情应对行动小组“,利用人工智能技术对宁波疫情发展进行预测,同时还协助中国疾病预防控制中心持续刊出“境外新冠肺炎输入风险评估报告”。在北京,医渡科技利用人工智能技术助力疾控中心对顺义区疫情进行高效流调溯源。目前,不少医渡科技员工正奋战在河北等抗疫战场的第一线。 在提升医疗服务效率、加速公卫体系建设、协助抗疫方面,医渡科技的技术价值不断得以释放。与此同时,在保护低免疫力人群方面,医渡科技也在不断发挥作用。伴随人口老龄化,因病致贫、因病返贫的风险被放大,以“平等保障”为导向的健康保险及健康管理的重要性越发凸显。医渡科技旗下因数健康积极参与“惠民保险”项目,助力多家保险公司为普通大众提供补充型医疗保险保障,以擅长的健康管理解决方案为百姓降低疾病的发生率。

此次公开发行2亿股,定价区间为每股3.06~4.36港元,计划最多募资约10亿元。新纽科技成立于2011年8月,是一家研发驱动的SaaS和软件解决方案供应商,目前已为近百家金融机构及超过200家上等级医院提供基于人工智能及大数据分析的SaaS和软件解决方案,公司已注册51项软件著作权。招股书指出,新纽科技所提供的主要解决方案中,包括为金融机构提供RPA解决方案;称截至2020年3月31日,公司为中国少于10家成功将RPA商业化并产生收入的金融机构企业之一。若此次新纽科技正式登陆港股市场,将成为中国企业级RPA第一股。招股书显示,新纽科技为金融机构(主要包括银行、信托公司及资产管理公司等)提供全面的解决方案,如BEAI平台、记账式柜台债系统、分布式交易平台及RPA解决方案等,以帮助完善其金融服务、数据管理、安全管理及运营管理。2019年,金融机构IT解决方案为新纽科技带来的收入为1.27亿元人民币。2018年3月,新纽科技正式推出金融机构RPA解决方案。截至2020年6月30日,其RPA解决方案的部署帮助两家顶级金融机构,降低于各种应用场景中的劳工成本。2018年8月,新纽科技推出记账式柜台债系统,且截至2020年3月31日,已在九家银行实施该系统,占截至同日中国聘请相关系统第三方提供商的合共17家银行的52 .9%。

1月3日,“心梗有多可怕”这一话题登上知名社交平台的热搜。近亿阅读量的背后折射出年轻人对心梗发病呈现年轻化趋势的担忧。 心脑血管疾病正成为中国的高发疾病及主要公共健康关注。庞大的市场下,企业也在加速对这一领域的布局。2020年12月31日,心脑血管疾病综合医疗营销解决方案提供商麦迪卫康在港公开招股,招股截止日为2021年1月8日,预计于2021年1月19日在港交所挂牌上市。 麦迪卫康早在2016年9月曾于新三板挂牌,2019年2月摘牌后,分别于当年10月和2020年5月两次向港交所主板递交上市申请,但均因资料失效等原因导致申请失败。2020年11月16日,麦迪卫康三度递交申请,终于成功通过上市聆讯。 据招股书介绍,麦迪卫康成立于2000年,是中国最大的心脑血管疾病综合医疗营销解决方案提供商。目前其业务布局主要有三大板块,分别是综合医疗营销解决方案、互联网医院以及CRO服务。值得一提的是,2020年上半年,CRO服务及互联网医院业务的收入,在总收入中的占比仅为2.1%,因此在业务上公司仍以综合医疗营销解决方案为主。招股书显示,综合医疗营销解决方案的收入占比高达97.9% 如何理解综合医疗营销解决方案?据招股书介绍,该项服务是为了通过缩窄医疗行业主要利益相关者(即医生、患者、医药公司、医学组织及医院)之间的差距,来提高医疗行业的效率、优化医疗行业及提高医疗服务可获得性。综合医疗营销解决方案包含广泛的服务,主要包括医学会议服务、患者教育及自测服务以及营销战略和谘询服务。 而在医学会议服务这一领域,招股书显示,以2019年收入计,麦迪卫康的医学会议服务所获得的营业收入为2.82亿元,占据4.9%的市场份额,位列第一。需要注意的是,该行业前五大参与者加起来占据的市场份额也仅有6.7%。 这让医学会议服务变成麦迪卫康主要的核心业务和主要营收来源。2017年、2019年、2020年上半年,麦迪卫康医学会议服务的收入占比分别为53%、58%及66.1%及54.2%,公司超五成营收来自于医学会议服务。 此外,麦迪卫康的业绩也在稳定增长。招股书显示,2017年至2019年,麦迪卫康营业收入分别为2.59亿元、2.99亿元和4.27亿元,年复合增长率为28.5%;毛利分别为7137.4万元、8459.6万元及9486.8万元。 企业发展背后也离不开行业的大发展。相关调查显示,按收入计,中国综合医疗营销解决方案行业由2015年的357亿元大幅增至2019年的527亿元,复合年增长率为10.3%。预期中国综合医疗营销解决方案行业收入会自2019年进一步增至2024年的809亿元,复合年增长率为8.9%。 然而值得关注的是,麦迪卫康的净利润却在逐年下降。据招股书显示,2017年至2019年,公司净利润分别为3021.6万元、3967.7万元及2208.7万元。与此同时,由于2020年疫情原因,也影响到了麦迪卫康的医学会议服务。2020年上半年,麦迪卫康实现营收1.39亿元,较去年同期的1.62亿元下降14.20%;年内溢利为-401万元,公司出现亏损。 有业内人士认为麦迪卫康扎根的心脑血管疾病细分赛道具有龙头稀缺性,但未来公司还需要同时发力另外两项重要业务。即互联网医疗及CRO服务。

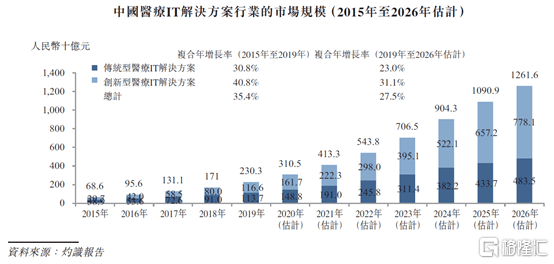

港股IPO市场,似乎从来不缺重磅新股,特别是近期而言,尽管新冠等“黑天鹅”事件持续给全球资本市场带来不确定性,港股IPO传统旺季仍然如期而至,整个市场的热度也在不断提升。在近期的多只重磅新股中,笔者留意到一只以创新技术驱动的高成长稀缺标的——新纽科技。 资料显示,新纽科技是一家走自主研发路线的领先SaaS和软件开发企业,也是国内少于10家成功将RPA(机器人流程自动化)商业化的企业之一,按2019年收入计,公司在逾2500名中国金融机构IT解决方案提供商中排名前100;公司自主研发的可实时监控的医疗质量控制与安全预警平台亦是国内首创。目前,该公司专注于服务医疗机构和金融机构,提供由软件驱动的传统型或创新型解决方案,业务范围广泛且切中高价值、高潜能细分领域。 据了解,新纽科技已通过港交所聆讯,预计下周开始招股,并将于2021年一月初上市,未来金融为其上市独家保荐人。按照此进度,新纽科技预计将会成为港股企业级RPA第一股,专业人士分析称,其上市后亦有机会成为匹敌UiPath(全球估值最高的RPA企业,目前估值超过70亿美金)的中国企业,亦是中国唯一一个能够提供实时监控的医疗质量控制与安全预警平台的解决方案供应商。 下面,一同来深入地了解下这位“明日之星”。 一、财务指标稳健高增长,后续业绩展望积极 招股书显示,新纽科技近年多项财务指标表现良好,实现稳健高增长。 2017-2019年,新纽科技的收入分别约为2106.6万元、1.21亿元、1.49亿元,复合年增长率达到165.92%。 同报告期内,新纽科技的毛利率分别为42.1%、47.9%以及49.1%,呈不断上升趋势,对标香港市场目前上市的软件类公司,新纽科技的毛利率均处于较高的水平。2019年而言,公司毛利率的增长主要与金融、医疗领域中创新型解决方案收入快速增长,所带动的边际成本下降有关。 净利润方面,新纽科技实现经调整净利润分别为153.9万元、3122.3万元、3826.3万元,复合年增长率高达398.62%。 在国内医疗软件项目实施受到新冠疫情影响的情况下的2020年上半年,新纽科技于实现收入约5876万元,同比增长率为4.6%;经调整净利润约1128万元,在黑天鹅频发的时期中依然保持正向、稳健的表现,凸显业绩韧性。此外,截至12月上旬,新纽科技在金融、医疗领域的招标项目总合约价值超1.5亿元,立项项目总预算金额超1.7亿元。 由此可以预期,后续收入增长强劲,有望带动主要财务指标趋势向好,公司今年全年,乃至更长时间维度的整体业绩表现确定性较高,值得一定期待。 二、强劲需求得以催生,可挖掘市场空间巨大 疫情以来,政策、市场等多重因素合力助推数字经济底座迅速构筑,以5G、大数据、云计算、人工智能为代表的高新技术加快融入包括金融、医疗在内的众多行业。中国企业的发展环境随即发生重大变化,IT咨询及解决方案等领域也因此被催生出强劲的需求。 医疗、金融等行业历来都在改革创新的道路上起到先行先试的示范性作用,某种程度上,新纽科技率先在这场数字经济大潮中卡位最具价值、潜能的双赛道。且公司一直以自主研发、创新驱动自身发展,同时形成一定的技术壁垒,已经占据具有优势的竞争位。具体来看: 1、 医疗IT解决方案先发,攻城略地正当时 新纽科技在医疗领域的业务主要为创新型医疗IT解决方案,具体主要包括医疗质量控制与安全预警平台、危急值预警报告系统、临床路径管理系统及远程医疗系统等等。 整个行业来看,中国医疗IT解决方案行业目前处于发展中阶段,未来市场的增速快、规模大,但竞争格局高度分散,当下不失为攻城略地的良机。据灼识咨询,受益于中国改善医疗质量及解决医疗资源分配的社会需求,以及《关于加强三级公立医院绩效考核工作的意见》等相关政策要求,预计创新型医疗IT解决方案的市场规模持续扩大,于2026年增长至7781亿元人民币(占同年医疗IT解决方案市场规模的61.7%),2019年至2026年复合年增长率为31.1%。 (来源:招股书) 细分业务来看,新纽科技主打的医疗质量控制与安全预警平台的规模增速还要远高于行业。当下,医疗质量开始成为医院评估等级及获得广泛认可的一项重要参数,叠加《关于加强三级公立医院绩效考核工作的意见》、《促进健康产业高质量发展行动纲要(2019-2022年)》等政策推动,全国目前仍有超过三万家医院的医疗质控大数据系统落地项目有待实施。 资料显示,新纽科技所开发的中国唯一一个能提供实时监控的医疗质控及安全预警系统,首创患者数据实时监控及分层级反馈技术,能够通过大数据分析提升医疗机构的诊疗水平,并有效降低医疗事故率,缓解医患关系。新纽科技于2018年11月首次实施该系统,截至2020年6月末,公司已将该系统的实施拓展至包括中国人民解放军总医院、陆军军医大学第一附属医院等具有行业示范性作用的44家医院,其中29家为三甲医院,并手握240个已确定的医疗质控及安全预警平台的订单,在可预见的未来业绩增长具有保障。基于市场需求及竞争壁垒,公司或有望继续打开市场,占据领先地位。 此外,新纽科技亦于2019年11月推出临床路径系统,并已于301医院等多家医院实施安装;公司与复旦大学、北京交通大学等学术机构合作研发的远程医疗系统亦发挥先行示范作用,率先在现有的医疗客户以及其他地方公立医院进行推广、普及,奠定公司在临床路径管理系统、远程医疗系统等医疗领域的先发及示范优势,成长前景广阔。 2、金融IT解决方案领先,强者恒强有可期 新纽科技在金融领域的业务则分为传统型和创新型IT解决方案,公司为银行、信托公司及资产管理公司等金融机构提供全面的解决方案,具体如BEAI平台、统一支付平台系统、记账式柜台债系统、分布式交易平台及RPA解决方案等等。 其中,记账式柜台债系统、RPA解决方案业务尤为值得关注,新纽科技在这两大业务领域处于绝对领先地位。 受益于《关于在全国银行间债券市场开展地方政府债券柜台业务的通知》,越来越多的商业银行开始开展柜台债业务,而中国人民银行及财政部明确要求申请开展柜台债发行业务的银行需要安装记账式柜台债系统。根据灼识咨询,预计到2026年,将有超过4000家银行合资格开展柜台债业务,第三方供应商提供记账式柜台债系统的市场规模超过23.33亿元。 (来源:招股书) 而截至2020年3月末,中国共有48家合资格开展柜台债业务的银行,其中28家已部署记账式柜台债系统的银行中,11家拥有其内部IT团队,另外17家银行聘用第三方提供商安装记账式柜台债系统。新纽科技为这17家聘用第三方提供商中的9家银行实施安装记账式柜台债系统,约占市场份额的52.9%,其余8家银行由另外四家记账式柜台系统的提供商提供。这在侧面反应出,记账式柜台债系统市场当前并不成熟、高度分散,且当下未有能与公司实力相当的玩家出现,新纽科技占据绝对优势。 此外,据灼识咨询,截至2020年6月末,新纽科技亦是国内少于10家成功将RPA(机器人流程自动化)商业化并产生收入的企业之一,是中国RPA解决方案市场的领导者。 进一步来讲,RPA解决方案通过机器人自动化执行帮助优化金融机构的运营效率,降低人工成本,是AI技术的一项重要应用。因此RPA解决方案的发展持续受益于促进AI行业发展的各种利好因素,包括《国务院关于印发新一代人工智能发展规划的通知》、科技部关于印发的《国家新一代人工智能创新发展试验区建设工作指引》通知政策等。 据灼识咨询,中国RPA解决方案市场规模,预计于2019至2026将以约36.0%复合年增长率增至27.12亿元。 (来源:招股书) 三、结尾 资本市场的角度,新纽科技在港股市场颇具稀缺性,公司的IT解决方案同时布局金融及医疗两个蓝海领域,是一家具备实时监控功能、能够将从医院现有医疗数据库获得的各类医疗数据进行智能分析能力的医疗质量控制与安全预警平台提供商,亦是第一家已实现商业化的RPA解决方案提供商。 招股书显示,新纽科技将投入80%的募集资金以继续开发创新型解决方案及升级现有解决方案。新纽科技所面向的主要赛道皆是高成长性赛道,市场增速快、规模大,但要么竞争格局分散,要么已被公司占据绝对领先地位,随着公司业务布局的进一步深化,极大可能成为新一轮时代红利中的受益者之一,向领域龙头进击。 而无论哪个维度来看,新纽科技的高成长性都不容小觑,前景可期。

12月21日,新纽科技正式启动招股,拟发行2亿股,其中,香港公开发售占10%,国际发售占90%,另有超额配股权15%。招股价介于3.06港元/股至4.36港元/股,每手800股,入场费约3523港元。 有市场消息称,新纽科技12月18日开簿首日已获足额认购。弘毅资本及民生加银为基石投资者。该股12月21日至24日公开招股,拟于2021年1月6日挂牌上市。 公开资料显示,新纽科技是以大数据、人工智能相关领域解决方案及软件产品在金融行业、医疗行业实践与落地应用为主的软件服务商。公司专注为国内金融企业、医疗行业客户提供全面的IT系统产品、技术解决方案与相关系统建设服务。 “中国的IT解决方案行业于过往5年发展迅速。”据灼识企业管理咨询(上海)有限公司披露的数据显示,“具体来看,中国IT解决方案行业的市场规模自2015年的1.3万亿元增至2019年的2.2万亿元,复合年增长率为14.1%,随着经济增长转为侧重于服务业及中国产业升级,IT解决方案行业于2019年至2026年预计将以13.1%的可持续复合年增长率进一步发展,至2026年市场规模将达5.2万亿元。” 政策利好助推新纽科技市场空间 在资本市场上,新纽科技有着特殊的市场地位。新纽科技是国内少于10家成功将RPA(机器人流程自动化)商业化的公司之一,并有望成为中国香港上市的企业级RPA第一股。 按2019年收入计,公司在逾2500名中国金融机构IT解决方案提供商中位列前100名,公司客户主要包括大型银行、知名信托公司、资产管理公司等金融机构及医院等医疗机构。 在政策的推动下,新纽科技或将开启新的市场空间。 一方面来看,受益于中国人民银行、财政部及中国银行保险监督管理委员会于2018年11月发布的《关于在全国银行间债券市场开展地方政府债券柜台业务的通知》,越来越多的商业银行开始开展柜台债业务,而中国人民银行及财政部要求申请开展柜台债发行业务的银行需要安装记账式柜台债系统。根据灼识报告,预计于2026年,将有超过4000家银行合资格开展柜台债业务。 截至2020年3月31日,中国共有48家合资格开展柜台债业务的银行,其中28家已部署记账式柜台债系统的银行中,11家拥有其内部IT团队,另外17家银行聘用第三方提供商安装记账式柜台债系统。 值得注意的是,新纽科技在记账式柜台债系统领域处于绝对的行业领先地位。新纽科技为上述17家聘用第三方提供商中的9家银行实施安装记账式柜台债系统,占市场份额52.9%,其余8家银行由另外四家记账式柜台系统的提供商提供。 另一方面来看,受益于包括国务院关于印发新一代人工智慧发展规划的通知、科技部关于印发《国家新一代人工智慧开放创新平台建设工作指引》及《国家新一代人工智能创新发展试验区建设工作指引》的通知等政策,中国RPA解决方案市场有望迎来新的机会。根据灼识报告,从2015年至2019年,中国RPA解决方案市场规模已开始高速扩张,预计2019年至2026年的复合年增长率为36.0%,市场规模达27.12亿元。 目前,RPA解决方案在中国并没有明确的市场份额及主导者,根据灼识报告,截至2020年6月30日,境外RPA解决方案提供商少于20名,而公司是中国国内少于10家已成功将RPA解决方案商业化并产生收入的金融机构RPA解决方案提供商之一,是中国RPA解决方案市场的领导者。 人工智能引导医疗健康新方向 5G、人工智能等高新技术的逐步落地也为新纽科技旗下医疗业务的发展带来了新的想象空间。 此前,工信部方面宣布,将加快推进信息通信业高质量发展,全面推动更大范围、更高水平的社会信息化进程,强化创新驱动,助力疫情科学防控:持续加强5G、大数据、人工智能、工业互联网等新一代信息通信技术创新突破和辐射渗透。继续推动信息通信行业与医疗卫生机构密切合作,加快智慧医疗、远程会诊、智能影像辅助诊断等推广应用等。 灼识报告显示,受益于中国目前在改善医疗质量及解决医疗资源分配不均方面较迫切的社会需求以及相关的政策要求,预计创新型医疗IT解决方案的市场规模持续扩大,于2026年增长至7781亿元,2019年至2026年复合年增长率为31.1%。 据了解,新纽科技是中国医疗大数据解决方案的先驱,是中国一家具备实时监控功能并对从医院现有医疗数据库获得的各类医疗数据进行智能分析能力的医疗质量控制与安全预警平台提供商。公司旗下医疗IT解决方案包括医疗质量控制与安全预警平台、危急值预警报告系统、临床路径管理系统及远程医疗系统等。 其中,新纽科技开发的医疗质量控制与安全预警平台利用大数据分析整合医院各类医疗数据、进行统计分析、实现实时安全预警,帮助优化医院的危机管理流程,降低医疗事故风险。 截至2020年9月30日,自新纽科技2018年11月推出创新型医疗机构解决方案,公司共累积获授72个医疗项目数,获授项目数持续增长,公司亦在不断开发和升级各类创新型医疗机构解决方案。 期间,新纽科技已将该系统的实施拓展至44家医院,其中29家为三甲医院。公司目前已经确定了240个医疗质控及安全预警平台的订单。 目前来看,我国有超过三万家医院,根据《关于加强三级公立医院绩效考核工作的意见》《促进健康产业高质量发展行动纲要(2019-2022年)》等有利于医疗大数据系统落实的政策,新纽科技有望受益于以上政策并在日后超过三万家医院的项目实施中继续占据市场领先地位。 此外,《互联网诊疗管理办法》《互联网医院管理办法》等政策或将对于医疗大数据的落地起到推动作用;《有关病种临床路径(2019年版)的通知》等政策或将促进医疗服务流程的标准化…… 如是背景下,新纽科技有望通过自身的研发与创新在医疗行业挖掘出更大的想象空间。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估