1月14日,国家市场监管总局发布消息称,近日根据举报依法对唯品会(中国)有限公司、广州唯品会电子商务有限公司涉嫌实施不正当竞争行为立案调查。对此,唯品会方面回应记者称:“今日,唯品会接到国家市场监管总局通知,对公司涉嫌不正当竞争行为立案调查。唯品会将积极配合监管部门调查。目前,公司所有业务仍正常进行。”

9月14日,爱库存方面表示,针对唯品会强迫商家“二选一”的不正当竞争行为,已在9月11日通过邮递的形式向国家市场监督管理总局等四家机构提交实名举报。 爱库存方面称,在9月3日爱库存发出《关于抵制唯品会不正当竞争行为的声明》后,唯品会强制要求商家“二选一”的行为仍未停止,且受影响品牌范围持续扩大。爱库存坚决维护商家与平台的合法权益、坚决维护市场秩序,并正式向国家市场监督管理总局、广东省市场监督管理局、广州市市场监督管理局、广州市荔湾区市场监督管理局同时提交实名举报函。恳请上述几个部门对唯品会的上述违法行为严厉打击,立案查处,维护行业秩序。 从2020年8月4日起,爱库存不断接到上百家商家反馈:唯品会要求商家不得与爱库存继续合作,强迫商家“二选一”,并对商家商品进行日常巡检,一经发现在爱库存上继续有售,唯品会即对商家进行通告,甚至直接下线在唯品会上的所有在售商品,以示惩戒。 爱库存方面认为,唯品会强迫商家“二选一”的行为存在违反《电子商务法》第22条和35条、《反不正当竞争法》第12条、《消费者权益保护法》第9条以及国家市场监督管理总局《网络商品和服务集中促销活动管理暂行规定》第11条的违法行为,给广大商家带来严重经济损失,也干扰市场其他平台的经营秩序。爱库存在举报函中提交了商家被迫“二选一”的部分证据以及受损失情况说明。 爱库存认为,“二选一”行为严重影响电子商务行业的健康发展,在当前复工复产的大背景下,严重损害了商家利益,使得商家经营更加举步维艰,也剥夺了消费者的选择权,严重损害消费者权益,并对爱库存等电商平台的经营发展带来干扰。 截至发稿,唯品会方面尚未回复记者的采访要求。

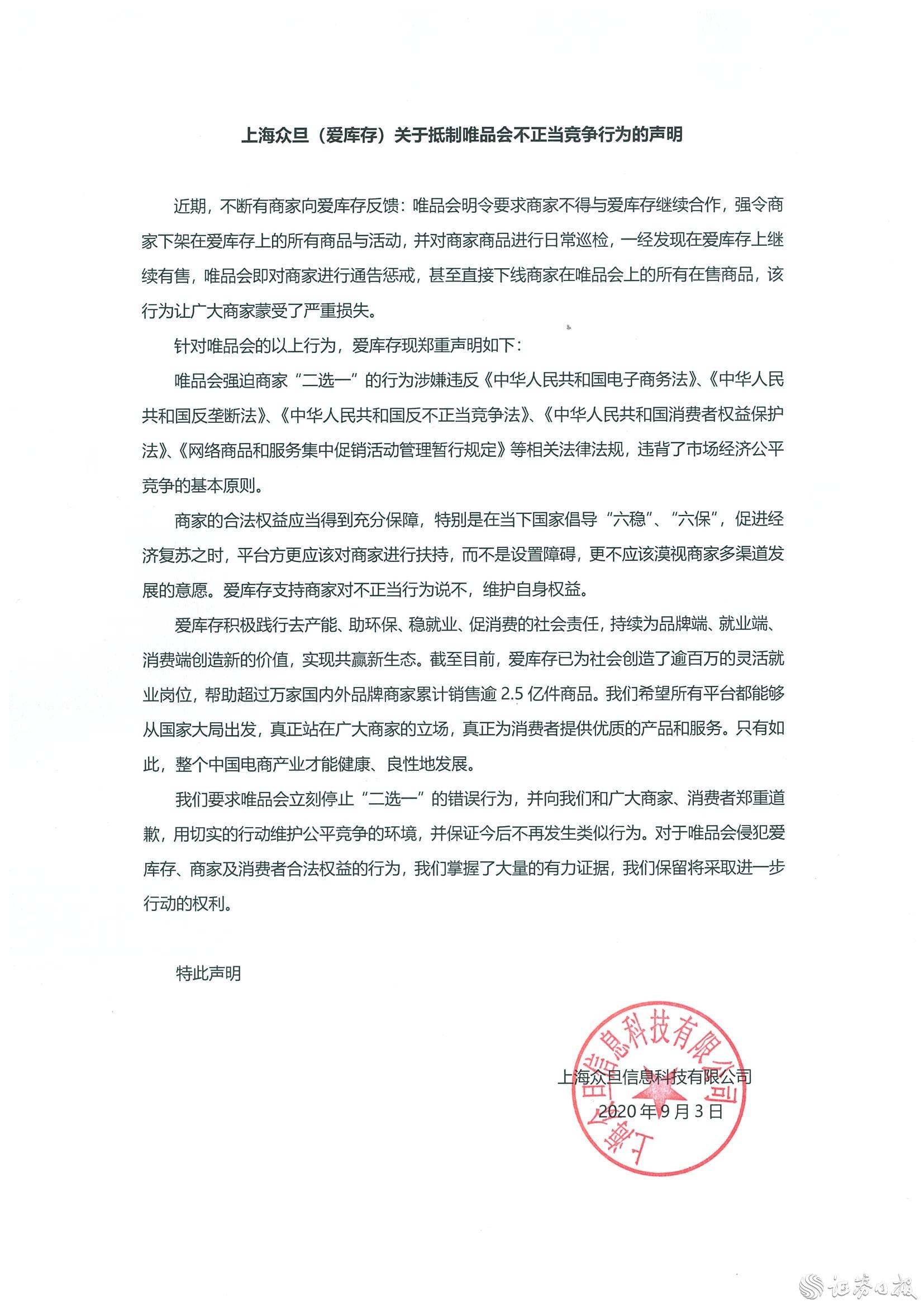

在爱库存方面看来,唯品会强迫商家“二选一”的行为涉嫌违反《电商法》《反垄断法》《反不正当竞争法》等法规,也违背了市场经济公平竞争的基本原则。爱库存认为,商家的合法权益应当得到充分保障。爱库存支持商家对不正当行为说不,维护自身权益。 针对唯品会的以上行为,爱库存方面发布了如下的声明: (见习记者/许伟)

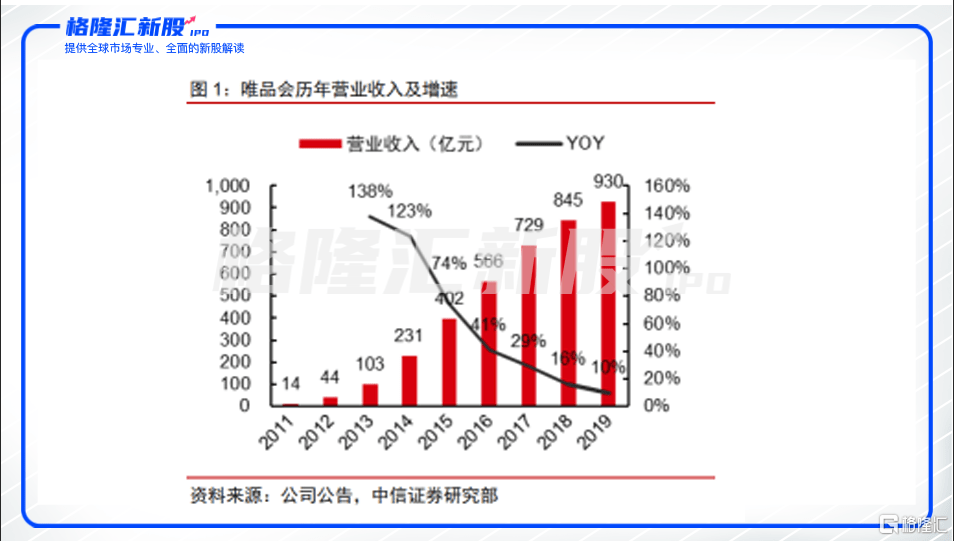

作者 | 长考 来源 | 新股 数据支持 | 勾股大数据 随着京东、网易回港上市,中概股回归成为了今年市场热点。有消息称,已在纽交所浮沉八年的唯品会有意回港上市。 根据唯品会二季度报披露,2020年二季度净营收241亿元,同比增长6%,比起一季度12%的下滑,增速基本回到了疫情以前的状态。归母净利润15亿元,同比增长88.9%,活跃用户数3880万人,同比增长17%。业绩表现中规中矩,但唯品会股价却在最近几天从24美元的高点跌落,蒸发近30%。 股价波动如过山车,唯品会回港上市,增长故事该怎么讲? 看似完美的商业闭环 唯品会成立于2008年,瞄准的是特卖电商这一细分赛道,主打"傲娇的品牌,呆萌的价格"。 与绝大多数电商做当季正价商品不同,唯品会把目光放到了品牌尾货的生意上。而品牌尾货天然具有抗周期性。 库存一直是传统服装行业的最大痛点,唯品会敏锐发现其中商机,制定了“品牌折扣+限时抢购+正品保障”的电商模式,为上游服装品牌缓解库存压力,也借着物美价廉赚得盆满钵满。 据唯品会历年财报数据,2011年至2015年,公司营收从2.3亿元上涨到402亿元,涨幅超过180倍。 对于品牌商而言,过季服装需要折价销售,又不想在综合电商平台打折销售拉低品牌形象,从而影响当季正品的销量,唯品会这样的细分垂直电商正好提供了一个独特的平台。 唯品会在需求端同样找到了切入点,大量都市白领追求品牌的同时消费能力有限,主打高性价比的正品尾货就有很大市场空间。 尤其在经济下行期间,需求不振导致厂家存在更高的库存压力,收入下降导致消费者对于性价比也拥有更高的需求,供需两端共振有望为特卖电商带来业绩增长。 买手制,是唯品会的核心竞争力。 唯品会采用自营模式,赚取尾货差价,既怕商品少了卖不够,又怕商品多了卖不出去。因此,其采用买手制,全球共有超过1300名买手,能够精准把握潮流趋势及消费者偏好。 从存货周转和用户留存率的数据来看,商品销售较快,买手对于客户的心理把握较好,客户留存率持续提升。 (数据来源:iFind) (数据来源:公司公告,中泰证券研究所) 精准的广告营销是唯品会另一个重要抓手。 近年来,唯品会在热播剧和热门综艺上投放了大量广告,从红极一时的《欢乐颂》到今年极具话题性的《二十不惑》和《三十而已》,从《我家那闺女》到《乘风破浪的姐姐》。 据极光大数据显示,2020年2月公司活跃用户中新一线、二线、三线用户占比52%,女性占比58%。广告投放场景受众与公司主要用户画像高度重合。 接入第三方物流降低履约费用、提高用户体验。 2019年公司出售了自营物流品骏,全面对接顺丰,包邮线从288元降到88元,自营邮费从10元降到5元。 前端精准营销获客,中端买手抓取消费心理,后端物流让利提升用户体验,形成一个看似完美闭环。不断走高的复购用户数和复购用户占比,似乎也在验证这个逻辑的闭环的正确性。 可股价却残忍地以大跌来回应它。 讲不出的增长故事 回顾唯品会的发展历程,并非一路平顺。 当年顶着“线上奥莱”光环上市,华尔街多得是捧场的投资人,三年内,股价从0.412美元一路上涨到30.72美元的高位,飙升75倍。 也许是疯涨的身价助推了唯品会的野心,唯品会走上多元化的道路,扩品类、建物流、玩金融。然而,多元化的经营没有成就唯品会的第二曲线,反而让股价一路狂泻90%,2018年最低点时仅有4.3美金。 意识到问题的唯品会,重新聚焦主业之后,又得到了市场认可,股价开始一路震荡上行,更让高瓴资本在今年一季度下注1亿美金,隐隐有了“电商神话”回归的迹象。 然而这个增长故事并不好讲。 首先,服装库存是唯品会切入市场的定位,也是低价高品质的来源,但C2M模式的普及给了服装业去库存的另一个选择。 C2M,即Customer to Manufactory(顾客对工厂)模式,市场以消费者需求为导向,倒逼厂家生产以消费者需求为准绳,供需两端的数据不同步问题就可以得到解决。 当然,类似新冠疫情这样的黑天鹅事件会导致库存短时间内激增,但长期来看,高库存将不再是问题。 另外,唯品会曾经的高速增长引来众多竞争对手入局,天猫特卖、京东闪购等等线上特卖频道抢占市场份额。 更有电商黑马拼多多,对价格敏感人群疯狂进攻,3年获取3亿用户,抢占了部分被“折扣”策略吸引的唯品会用户。 更令人担忧的是用户增速缓慢。 唯品会用户增速自2016年以来开始放缓,甚至于2018年一季度跌至零。 即便2017年腾讯、京东对其开放了一级流量入口,2018年、2019年,唯品会的活跃客户数也仅分别增加了4.67%、14.05%。根据其财报数据,2019年活跃用户数为6900万,同期的阿里超7亿、拼多多超4亿、京东超3亿。 唯品会用户粘性极强,复购率极高,但存量用户数量是有限的,而特卖电商的主要客户又是价格敏感型,客单价难以提高。量、价都难以提升,增长成了空中楼阁。 即便在“报复性消费”效果加成下的第二季度,唯品会的营收增速也只有6%,远低于同期阿里、京东超过20%的增速,更是被“后浪”拼多多超过60%的增速甩开一截。 而第二季度较高的净利润增速,来自缩减的自建物流投入和研发费用,拿长期投入换增长,无异于饮鸩止渴。 雪上加霜的是,唯品会CFO杨东皓将于11月离职,个中缘由虽未透露,但也会在这种节骨眼上影响投资者的信心。 结语 尽管电商江湖竞争激烈,但唯品会凭借多年特卖领域的深耕经验,靠着精准营销、买手制留住用户,在不可能的赛道中走出了一条独特的路,不得不说是难能可贵。 事可不可为,只在人为。市场境遇不是一成不变,如今只靠一股库存东风吹不起“特卖电商”这个肉大身沉的概念,唯品会要想进入第二增长曲线,重获资本热捧,是时候再讲一个新的增长故事了。

8月19日晚间,折扣零售电商唯品会披露了未经审计的2020年第二季度财报。数据显示,报告期内唯品会实现净营收241亿元,同比增长6%;在通用会计准则下,实现归属股东净利润15亿元,同比增长88.9%。 在发布财报时唯品会董事长兼CEO沈亚表示,本季度公司的营收增长得益于活跃用户总数的增长。他认为,这一良好的增长势头体现了消费者对唯品会“高性价比货品”的肯定,也展现出了品牌特卖商业模式的强大生命力。 数据显示,今年第二季度,唯品会活跃用户数达到3880万人,同比增长17%。此外,期内总订单数为1.71亿单,相较去年同期的1.48亿单增长了15%。公司在用户数量进一步增长的情况下,也完成了高效的留存。 值得一提的是,唯品会已经成功保持31个季度连续盈利。有观点认为,在今年海内外出现疫情的背景下,这也体现了唯品会特卖模式的抗周期性。 艾媒咨询CEO兼首席分析师张毅向记者表示:“今年疫情在海内外发生,不仅是给线下商业带来影响,也一定程度上令外贸行业受阻。但对于唯品会的业务模式而言,大量外贸商品出口转内销后会有商家急需处理库存,其中又大多是服装等唯品会所擅长的品类;这种情况下公司不仅有了更多货源,也在议价层面上有拿到更好折扣的优势。” 唯品会方面则表示,随着二季度国内疫情好转、社交活动恢复,服饰零售市场也进一步回暖。此外,疫情以来国内外品牌线上化的加速和丰富的折扣商品供应,也是助推公司业绩快速恢复的重要原因。“而海外疫情则推动了更多国际品牌更为依赖国内折电商平台进行售卖,消费者们也更趋于理性消费,对唯品会特卖模式青睐度有所提升。”唯品会进一步表示。 据了解,今年二季度唯品会不仅加大了日常折扣的力度与深度,也和众多知名品牌联合推出了更多优惠活动以加快商品周转速度。此外,在《乘风破浪的姐姐》和《三十而已》等热门综艺节目、电视剧的露面,也为公司刷了更多“存在感”。数据显示,公司该季度营销费用为10亿元,同比去年的8.78亿元有所提高。唯品会CFO杨东皓在电话会议上称,营销费用的增长主要是来自616年中大促。 此外,进一步优化用户体验也是唯品会当前的营运重点。之前,公司持续深化与顺丰合作,已在物流效率和配送服务质量等方面对“最后一公里”的消费体验进行了提升。今年二季度,唯品会对客服系统进行升级,进一步提升了售前售后服务环节的用户体验,以促进用户粘性与复购率。 “今后,我们将继续致力于采购深度折扣产品,不断加大与知名品牌的定制商品,并继续加大在用户体验改善上的投入,为4亿用户提供惊喜不断的品牌特卖体验。”沈亚进一步表示。 不过,虽然唯品会二季度业绩实现逆势增长,在财报发布后其股价却低开低走,在当天收盘共跌去19.45%,报19.26美元/股。市场普遍认为,这或许与公司同时发布了CFO杨东皓将于今年11月份离任的消息有关。 但据公司披露,实际上,杨东皓离任CFO后还将在公司出任非执行董事一职。同时,唯品会也正在物色新的CFO人选。除外,wind数据显示,自2020年第二季度以来(4月1日起)唯品会股价已累计上涨23.62%,当前市值130亿美元。 此前曾有消息称唯品会计划在中国香港二次上市,有知情人士称公司正在与财务顾问进行初步讨论,但尚未有最终决断。记者从唯品会相关负责人了解到,其在公司内部没有听说到这个消息,目前也没有相关信息可以公开。

昨晚的唯品会(VIPS.US)开盘即来个超低开逾19%,搞了个大新闻,震惊了市场。 盘中公司股价一度跌逾23%,截至收盘股价跌幅震荡收窄19.45%,报19.26美元。全日成交额放量增至7.76亿美元,换手率9.672%。 (图源:富途证券) 诱发唯品会股价暴跌的原因是昨日公司的莫名“骚操作”:在昨日第二季财报中,唯品会官宣其CFO杨东皓因个人原因将在11月离职,之后将出任唯品会非执行董事。 (图源:公司业绩报告) 临发财报才换CFO/审计机构,本就是上市公司大忌,容易引发外界遐想。唯品会还在财报里官宣CFO离职,确实是撞正在枪口上。美股投资者经历瑞幸财报造假之后,本来就如惊弓之鸟,再被唯品会骚操作一吓,自然夺路而逃。 (图源:富途证券) 公司最新仍未就杨东皓离职作进一步解释。据市场消息,唯品会此次CFO离职是被某美妆国货之光品牌高薪挖角,是正常市场行为,与唯品会本身并无太大干系。 除却CFO离职的诱因之外,第二季唯品会公司业绩本身其实并不算理想,在增速方面已落后于京东/淘宝/拼多多等主流电商平台。 如果说昨日唯品会大跌有很大部分误伤成分,唯品会业务落于平淡还是会在之后长期拖累共其股价走势——是祸终躲不过。 1 单季营收增速跌至个位数 唯品会作为垂直特卖电商,上半年却并未如其他综合电商平台一样受惠于疫情的红利。 今年第一季公司营收录得179.64亿元,同比下降12.2%;归母净利润为6.65亿元,同比下降21.49%。 公司CEO沈亚在第一季财报电话会议上曾表示,疫情之后行业库存会加大,供应商亦愿意给出更好货品和更低的折扣。该红利最起码会持续到今年年底。然而,第二季疫情带来的商家高库存、低折扣红利,及至618的年中大促销并未为公司带来太多的利好。 (图源:同花顺iFinD) 第二季,公司总营收录得241亿元,同比增长6.0%。过往八个季度,该增速仅高于今年第一季(-12%)及2018年第三季(0%)。2018年第二季度开始,唯品会开始接入腾讯及京东平台获得流量扶持,营收增速开始提升。然而,进入今年之后,公司应收增速再度呈现疲软迹象。 (图源:Wind) 公司活跃用户数据变化与营收大致相似。2018年公司第一季度活跃用户增速跌至零,之后获得腾讯/京东两大平台开放入口之后恢复增长,去年第四季月活增速再呈下滑趋势。今年第一季平台活跃用户甚至同比减少10万人至2960万人。 最新第二季,平台活跃用户为3880万人,同比增长17%,终于止住下滑颓势。 公司第二季的毛利率为20%,与第一季(19%)相仿。过往三年,唯品会的销售毛利率均在20%上下浮动,说明公司的特卖模式很可能已挤压不出更多的利润空间。 在营收增速下滑,毛利率大概维持稳定的情况下,唯品会要保利润增长,只能在控费上下功夫。这在第二季尤为明显,具体而言: 公司履约开支为17亿元,同比下降22.7%; 技术与内容开支为3.054亿,较去年同期削减27.7%。 结果,公司第二季度归母净利润为15亿元,同比增长88.9%。 从结果上看是好的,但仍难掩盖唯品会营收/活跃用户增速,空间有限的毛利率的尴尬。 公司预计,第三季其总净营收将达到206亿元至216亿元,同比增长约5%至10%。按中值计算,还是个位数增长。说好的疫情红利哪儿去了? 2 掉队的唯品会 曾经的唯品会还是阿里/京东之后的第三大电商,但至今却是连两者的车尾灯都看不到了。 京东第二季营收2011亿元,去年同期1503亿元,同比增长33.8%,创下近10个季度新高; 阿里巴巴第四财季(今年第一季)录得收入1143.14亿元,同比增长22%。比平台用户规模的话,阿里巴巴中国零售市场移动月活跃用户达到8.46亿,同比增加1.25亿。 相较之下,唯品会与头部两大电商平台已不在一个层级上——唯品会明显掉队了。 按理说,主攻品牌特卖垂直领域性价比的唯品会与综合电商平台存在错位竞争,用户需求不一致,是不至于用户遭到蚕食的。但去年电商界开始兴起的直播带货和C2M,却和主打性价比品牌特卖的唯品会正面冲突。 先说直播电商。唯品会主打品类之一便是品牌美妆。但淘宝直播对标有李佳琦的直播间。该类直播间走的是品牌产品、全网最低价、大批量带货的模式。 唯品会的品牌特卖走的恰好也低价模式。当唯品会的低价美妆遇上李佳琦更低价、更具象、更具吸引力的美妆,唯品会培养对价格敏感的用户会怎么选呢? 本质上,唯品会平台的用户粘性来自于平台产品的性价比,当其他电商平台给出更高的性价比时,用户自然会选择性价比更高的一方。 现在的淘宝、京东、拼多多在品牌补贴、低价方面也没怎么手软。淘宝有自己的百亿补贴、拼多多更是不断烧钱,宁愿亏钱也要给出全网最低价。相比之下,唯品会很多产品还是不知名品牌,价格虽然也低,但比起综合电商平台给出的品牌低价,在衣服/美妆领域吸引力还是明显不足。 (图源:公司官网) 今年开始兴起的C2M模式未来还可能侵蚀唯品会特卖模式的根本——库存。C2M主要通过用户大数据连接顾客需求和品牌厂商,这样一来品牌方即可以提高库存管理效率。顾客需要多少,自己就可以生产多少,不存在太多支流库存——这样以来,唯品会可能会拿不到大批量尾货,特卖模式也就不存在了。 在综合电商的夹击之下,原本“小而美”的第三电商平台现在依然还小,但看上去也不美了。 据财报显示,去年唯品会营销开支为33亿,获得成本约为158元。而业内披露的数据,阿里、京东和拼多多的获客成本分别约为60元、60元、20元左右。 当平台失去了吸引力,获取新用户越来越来难的唯品会未来还能凭什么维持增长? 3 唯品会未来在哪里? 唯品会CFO杨东皓曾提出以电商、金融、物流三架马车支撑公司业务发展。 但说到底这不过是确保其原有特卖模式的拉新和复购。当特卖模式本身就受到新业态的巨大冲击的时候,以特卖发家的唯品会也应该做出更大的转型了。 去年7月份,唯品会通过香港全资子公司以29亿元现金收购杉杉(奥特莱斯连锁集团)100%股份。截至去年年末,唯品会旗下的Vipmaxx(唯品仓)和Vipshop线下店已达200家及300家。 显然,唯品会想走线上+线下结合的特卖新零售模式。但据CEO沈亚在第一季电话会议披露,唯品会几百家线下店仍处于亏损状态。 但线下店只能提升用户购物体验,综合电商平台补贴/直播电商冲击唯品会特卖模式性价比的问题还是没有得到解决。 如果杨东皓被挖角消息属实的话,一个巴掌其实也拍不响吧。 “特卖电商”唯品会是否有必要做出更大的改变呢?

唯品会19日晚披露未经审计的2020年第二季度财务报告,公司第二季度净营收达241亿元,同比增长6.0%,连续31个季度实现盈利,非通用会计准则下,唯品会二季度归属股东净利润为13亿元,同比增长24.3%。 财报显示,第二季度,唯品会活跃用户数增至3880万人,同比增长17%。用户强劲增长的同时,也完成了高效的留存。第二季度,唯品会总订单数为1.705亿,相比去年同期的1.478亿单增长15%。公司第二季度GMV突破384亿元。 疫情以来,国内外品牌线上化的加速和丰富的折扣商品供应,成为助推唯品会业绩快速恢复的重要原因之一。第二季度,唯品会和众多知名品牌联合推出了“六折上新”、“经典款三折”等日常优惠活动,加速商品的周转速度。与此同时,更多国际品牌依赖国内折扣电商平台进行售卖,进一步丰富了消费者的消费选择。 唯品会董事长兼CEO沈亚表示:“我们很高兴在2020年第二季度实现强劲的销售业绩和用户增长成果。本季度唯品会活跃用户总数同比增长17%,并推动我们的营收增长。这一良好的增长势头显示出消费者对唯品会‘高性价比货品’的肯定,也显示出品牌特卖这一生意模式的强大生命力。今后,我们将继续致力于采购深度折扣产品,不断加大与知名品牌的定制商品,并继续加大在用户体验改善上的投入,为4亿用户提供惊喜不断的品牌特卖体验。”

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估