中国人民银行9日发布的11月金融数据显示,11月末,广义货币(M2)余额217.2万亿元,同比增长10.7%。专家表示,11月M2增速和新增社融略超市场预期,预计央行将继续通过加大逆回购和MLF操作力度,保持流动性合理充裕,满足跨年资金需求。 M2同比增长10.7% 民生银行首席研究员温彬表示,M2同比增速反弹有多方面原因:一是11月新增人民币贷款1.43万亿元,信贷派生能力稳中有升,对M2扩张起到积极作用;二是财政支出对货币投放形成贡献;三是11月M1同比增长10%,创2018年2月以来新高,在一定程度上说明企业活力增强,经济复苏持续向好。 东吴证券宏观研究团队表示,11月M1和M2分别较上月回升0.9个和0.2个百分点,一方面,得益于央行公开市场净投放力度加大;另一方面,反映出企业经营活力进一步增强,近期宏观数据向好也印证了这一点。 数据显示,11月人民币贷款增加1.43万亿元。东方金诚首席宏观分析师王青表示,从分项看,11月贷款同比多增主要受企业中长期贷款和居民贷款拉动。其中,企业中长期贷款同比多增1681亿元,显示当前制造业投资持续修复、基建发力等继续支撑企业中长期贷款需求,同时也与监管引导银行加大对制造业企业中长期贷款支持力度有关。11月居民中长期贷款同比多增360亿元,仍处高增状态,但多增规模少于此前月份,除受信贷额度制约外,也与商品房销售边际降温态势相一致。 保持流动性合理充裕 数据显示,11月社会融资规模增量为2.13万亿元,比上年同期多1406亿元;11月末社会融资规模存量为283.25万亿元,同比增长13.6%。专家表示,11月社会融资规模增量略超市场预期,表内贷款和政府债券比去年同期多增幅度较大,对社融形成贡献。 温彬表示,11月广义货币增长和新增社融略超预期,新增信贷基本与预期相符,体现了货币政策调控逐渐回归常态,但结构优化有利于支持实体经济恢复发展。近期信用债违约事件对市场形成一定冲击,流动性分层导致信用资质较弱的民营企业、中小金融机构压力有所增加。临近年末,市场资金需求较为旺盛,央行将继续通过加大逆回购和MLF操作力度,维护流动性合理充裕,满足跨年资金需求。 王青认为,在货币政策调控回归常态化带动下,年末宽信用将持续处于“退潮期”,压降房地产相关融资、支持资金流向实体经济的结构性特征将进一步显现。

11月人民币贷款同比多增456亿元 资金向企业中长期贷款倾斜 多项金融数据回暖 着力“输血”实体特征凸显 在经过10月季节性回落后,11月多项金融数据“回暖”。根据央行12月9日发布的数据,11月人民币贷款增加1.43万亿元,同比多增456亿元。11月社会融资规模增量为2.13万亿元,比上年同期多1406亿元。11月末,广义货币(M2)余额217.2万亿元,同比增长10.7%,增速分别比上月末和上年同期高0.2个和2.5个百分点。 机构普遍认为,11月新增人民币贷款1.43万亿,从全年信贷投放节奏来看符合季节性规律。中国民生银行首席研究员温彬表示,11月信贷对实体经济的支持力度增强,企业部门贷款新增7812亿元,比去年同期多增1018亿元;居民部门贷款新增7534亿元,比去年同期多增703亿元;对非银行业金融机构贷款减少1042亿元,比去年同期多减1316亿元,说明影子银行治理发挥积极成效,资金空转明显改善,更多资金流入实体经济领域。 值得注意的是,11月贷款期限结构进一步向中长期倾斜,11月企业部门新增中长期贷款5887亿元,比去年同期多增1681亿元。温彬表示,企业中长期贷款新增较多主要是由于随着经济进一步企稳回升,投资需求也在同步回升,金融加强对制造业、民营企业中长期贷款支持发挥积极效果,基建等中长期投资逐渐发力。 在新增人民币贷款和地方债的拉动下,11月社会融资规模的新增额站上2万亿关口,单月新增2.13万亿元,比上年同期多增1406亿元,环比多增7127亿元,略超市场预期。表内贷款和政府债券比去年同期多增幅度较大,对社融形成贡献。但受违约事件影响,企业债融资同比少增近2500亿元。 东方金诚首席宏观分析师王青分析称,11月新增社融规模环比多增,主因是新增人民币贷款环比季节性回升。从同比来看,11月新增社融多增主要受政府债券融资、人民币贷款和委托贷款三项拉动。 展望后续政策走势,温彬表示,临近年末,市场资金需求较为旺盛,预计央行将继续通过加大逆回购和MLF操作力度,维护流动性合理充裕,满足跨年资金需求。王青认为,在货币政策回归常态化带动下,年末宽信用将持续处于“退潮期”,压降房地产相关融资、支持资金流向实体经济的结构性特征将进一步显现。(记者 向家莹)

12月9日,央行发布2020年11月金融统计数据报告。 一、广义货币增长10.7%,狭义货币增长10% 11月末,广义货币(M2)余额217.2万亿元,同比增长10.7%,增速分别比上月末和上年同期高0.2个和2.5个百分点;狭义货币(M1)余额61.86万亿元,同比增长10%,增速分别比上月末和上年同期高0.9个和6.5个百分点;流通中货币(M0)余额8.16万亿元,同比增长10.3%。当月净投放现金557亿元。 二、11月份人民币贷款增加1.43万亿元,外币贷款减少183亿美元 11月末,本外币贷款余额177.44万亿元,同比增长12.6%。月末人民币贷款余额171.49万亿元,同比增长12.8%,增速比上月末低0.1个百分点,比上年同期高0.4个百分点。 11月份人民币贷款增加1.43万亿元,同比多增456亿元。分部门看,住户部门贷款增加7534亿元,其中,短期贷款增加2486亿元,中长期贷款增加5049亿元;企(事)业单位贷款增加7812亿元,其中,短期贷款增加734亿元,中长期贷款增加5887亿元,票据融资增加804亿元;非银行业金融机构贷款减少1042亿元。 11月末,外币贷款余额9048亿美元,同比增长13.9%。当月外币贷款减少183亿美元,同比多减144亿美元。 三、11月份人民币存款增加2.1万亿元,外币存款增加133亿美元 11月末,本外币存款余额218.64万亿元,同比增长10.7%。月末人民币存款余额212.78万亿元,同比增长10.7%,增速分别比上月末和上年同期高0.4个和2.3个百分点。 11月份人民币存款增加2.1万亿元,同比多增7933亿元。其中,住户存款增加6334亿元,非金融企业存款增加8483亿元,财政性存款减少1857亿元,非银行业金融机构存款增加8516亿元。 11月末,外币存款余额8909亿美元,同比增长18.8%。当月外币存款增加133亿美元,同比多增132亿美元。 四、11月份银行间人民币市场同业拆借月加权平均利率为1.98%,质押式债券回购月加权平均利率为2.05% 11月份,银行间人民币市场以拆借、现券和回购方式合计成交97.23万亿元,日均成交4.63万亿元,日均成交同比下降6.8%。其中,同业拆借日均成交同比下降12.2%,现券日均成交同比下降33.7%,质押式回购日均成交同比增长3%。 11月份同业拆借加权平均利率为1.98%,分别比上月和上年同期低0.15个和0.31个百分点;质押式回购加权平均利率为2.05%,分别比上月和上年同期低0.17个和0.24个百分点。 五、11月份跨境贸易人民币结算业务发生6338亿元,直接投资人民币结算业务发生3131亿元 11月份,以人民币进行结算的跨境货物贸易、服务贸易及其他经常项目、对外直接投资、外商直接投资分别发生4458亿元、1880亿元、880亿元、2251亿元。

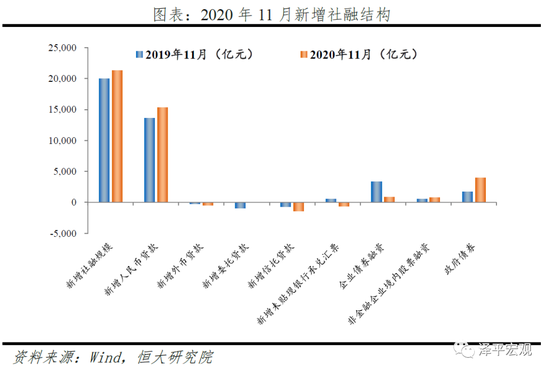

12月9日,央行发布2020年11月社会融资规模增量统计数据报告。 初步统计,2020年11月社会融资规模增量为2.13万亿元,比上年同期多1406亿元。其中,对实体经济发放的人民币贷款增加1.53万亿元,同比多增1676亿元;对实体经济发放的外币贷款折合人民币减少447亿元,同比多减198亿元;委托贷款减少31亿元,同比少减928亿元;信托贷款减少1387亿元,同比多减714亿元;未贴现的银行承兑汇票减少626亿元,同比多减1196亿元;企业债券净融资862亿元,同比少2468亿元;政府债券净融资4000亿元,同比多2284亿元;非金融企业境内股票融资771亿元,同比多247亿元。

12月9日,央行发布2020年11月社会融资规模存量统计数据报告。 初步统计,11月末社会融资规模存量为283.25万亿元,同比增长13.6%。其中,对实体经济发放的人民币贷款余额为170.45万亿元,同比增长13.3%;对实体经济发放的外币贷款折合人民币余额为2.21万亿元,同比增长3.1%;委托贷款余额为11.11万亿元,同比下降4%;信托贷款余额为6.81万亿元,同比下降9.9%;未贴现的银行承兑汇票余额为3.73万亿元,同比增长15.2%;企业债券余额为27.6万亿元,同比增长19.3%;政府债券余额为45.35万亿元,同比增长21.4%;非金融企业境内股票余额为8.14万亿元,同比增长11.3%。 从结构看,11月末对实体经济发放的人民币贷款余额占同期社会融资规模存量的60.2%,同比低0.2个百分点;对实体经济发放的外币贷款折合人民币余额占比0.8%,同比低0.1个百分点;委托贷款余额占比3.9%,同比低0.7个百分点;信托贷款余额占比2.4%,同比低0.6个百分点;未贴现的银行承兑汇票余额占比1.3%,与上年同期持平;企业债券余额占比9.7%,同比高0.4个百分点;政府债券余额占比16%,同比高1个百分点;非金融企业境内股票余额占比2.9%,与上年同期持平。

12月9日,人民银行发布11月金融数据,广义货币M2增速、新增人民币贷款、社会融资规模增量均较此前保持温和、稳定的增长。市场分析人士表示,这体现出目前货币市场流动性保持平稳的态势,信贷增长整体温和,不过信贷扩张也显现寻顶的迹象。 中国民生银行首席研究员温彬认为,新增信贷基本与预期相符,体现了货币政策逐渐回归常态,信贷逐渐趋向紧平衡,但结构优化仍然有利于支持实体经济恢复发展。 信贷扩张有寻顶迹象 最新数据显示,11月新增人民币贷款1.43万亿元,同比多增456亿元;社会融资规模增量2.13万亿元,比上年同期多1406亿元;11月末广义货币(M2)同比增长10.7%,增速分别比上月末和上年同期高0.2个和2.5个百分点;狭义货币(M1)同比增长10%,增速分别比上月末和上年同期高0.9个和6.5个百分点。 总体来看,信贷增长整体温和。首先,M2保持了相对稳定的增速,“意味着整个货币流动性还是保持比较平稳的态势。”植信投资首席经济学家兼研究院院长连平对记者表示。值得注意的是,M1增速继续回升,M1代表着企业的活期存款,说明经济进一步趋于活跃。预计12月到明年年初,M1还有进一步上升的可能。 人民币贷款增加1.43万亿元,基本符合了市场预期。从结构上来看,11月中长期贷款增10936亿元,同比多增2041亿元:住户部门中长期贷款增5049亿元,同比多增360亿元;企业部门中长期贷款在11月增5887亿元,同比多增1681亿元。 中信证券研究所副所长明明认为,信用扩张有寻顶迹象。11月居民中长期贷款同比增量继续减少,或与去年同期较高的商品住宅销售基数相关;从商品房销售高频数据看,当前房屋销售仍在改善,预计居民中长期贷款需求继续温和增长。 企业中长期贷款同比仍有多增,但同比增量也在下滑。明明解释原因称,一是产能利用率仍处高位,资本性开支相关融资需求仍存;二是近期贷款加权平均利率有所上行,信贷条件有收紧迹象,令信贷改善幅度下滑;三是11月并非政府性基金支出大月,基建投资带动的信贷或减少;四是银行在负债端来源相对受限的情况下更倾向投放中长期信贷。 政府债是社融增长支点 11月社融数据显示,基本延续了此前两个月稳步增长的态势,政府债券成为社融增长的支点。 11月,社融增量为2.13万亿元,同比多增1406亿元;社融同比增速13.6%,增速较上月降0.1个百分点。对实体人民币贷款增量1.53万亿元,同比多增1676亿元。 不过,受到近期信用债违约频发的影响,11月新增企业债券净融资862亿元,同比少2468亿元。连平对记者表示,这种状态后续会持续一段时间,但是随着债市局面得到控制,明年情况会有所改善。 值得注意的是,11月政府债券增4000亿元,同比多增2284亿元,“财政融资是11月社融增长的主要贡献因素,预计12月财政融资仍将是社融增长的主要组成部分。”明明表示。 表外融资总规模继续压降。具体来看,委托贷款降31亿元,同比少减928亿元;信托贷款减1387亿元,同比多减714亿元;未贴现银行承兑汇票减626亿元,同比少增1196亿元。11月表外融资增量同比多减982亿元。 明明表示,11月表外融资总规模基本不变,委托贷款的持续好转或与企业流动性储备增加提振委托贷款供给相关;近期信托行业相关监管行动不断,预计信托贷款压降趋势维持;票据贴入需求的增长或是未贴现承兑汇票同比少增的原因。 通过金融数据来看货币政策,连平认为,至少到明年年初,央行货币政策操作都不会再有大动作,比如调整利率或存款准备金率。年底市场流动性可能会出现一些阶段性的变化,央行主要还是会通过公开市场操作来保持流动性的平衡,做到既不让市场缺钱,又不让钱溢出来。 温彬表示,近期信用债违约事件对市场形成了一定冲击,流动性分层导致信用资质较弱的民营企业、中小金融机构压力有所增加。而临近年末,市场资金需求较为旺盛,预计央行将继续通过加大逆回购和MLF操作力度,维护流动性合理充裕,满足跨年资金需求。

事件 11月社会融资规模增量为2.13万亿元,比上年同期多1406亿元,同比增长13.6%。11月份人民币贷款增加1.43万亿元,同比多增456亿元。11月末广义货币(M2)余额同比增长10.7%,前值为10.5%。 解读 1、11月货币政策和金融数据呈以下六大特点和趋势: 1)11月货币政策操作边际宽松,10日至30日,央行公开市场操作累计净投放2700亿元,月中MLF超量续作,月末MLF再次意外续作2000亿元,流动性小幅宽松。从原因来看,一是受永煤信用债事件影响,货币政策边际对冲,稳定信用事件带来的市场流动性紧张。二是由于近期人民币汇率持续升值,11月美元兑人民币汇率由6.72升至6.58,货币政策重心稍向汇率稳定倾斜。但整体来看,5月以来央行操作主线仍为“货币政策正常化”,稳健中性是主基调,保持货币总量“不缺不溢”。 2)当前货币政策虽回归正常化,但谈收紧为时尚早。 其一,当前经济正在回到正常的周期轨道,但经济恢复基础不牢,2020年3月以来经济恢复超预期,三驾马车中投资和出口高增,弥补消费不足。但展望2021年,就业和收入低迷,投资面临回落压力,出口高增难持续,消费回升难以完全对冲。 其二,受疫情影响,今年3-11月政府部门加杠杆,带动宏观杠杆率持续上升,当前随着经济持续恢复,GDP增速回升,债务增速下降,将带动宏观杠杆率下行,降低货币政策收紧必要性。 其三,目前爆发的金融风险个案,虽有个体主观行为因素,深层次来看是周期性、体制性因素叠加的结果,未来仍需关注微观企业和结构性问题,精准把握好货币政策的力度和节奏,避免经济大起大落。 3)受5月以来超宽松货币政策退出影响,叠加货币向信用传导时滞因素,11月存量社融增速环比回落0.1个百分点至13.6%,信用扩张放缓。年末至明年,考虑政府信用扩张放缓,逆周期政策逐步退出,顺周期部门的融资需求相对逆周期部门较弱,明年社融增速下行压力较大。 4)结构层面,11月政府债券及信贷仍是社融主要支撑,但边际减弱,信用违约风险冲击下企业债券融资明显回落,非标压降节奏加快,构成主要拖累。 5)11月M2增速环比提升0.2个百分点至10.7%,主因年末财政投放节奏加快。M1增速环比提升0.9个百分点,指向实体经济活跃度继续上升。 6)展望2021年:货币政策宜保持观察,尚不具备大幅收紧条件。总量层面,结构性宽松和结构性收紧并存,长期趋于正常化,社融及M2增速逐步回落。结构层面,流动性精准投向基建和实体经济,尤其受疫情影响严重的行业、中小微、民企、制造业、高新技术等领域。 2、近期央行流动性投放小幅宽松,以稳定信用风险下的流动性冲击,缓解银行负债端压力。但短期维稳不改中期趋势,货币政策确认回归常态,稳健中性仍是主基调。 信用风险事件集中爆发,冲击流动性环境。11月初,以永煤为代表的信用风险事件集中爆发,触发一定程度的信用危机和流动性危机。信用债一级发行大量取消,弱资质地方国企信用利差上行,非银与银资金利差拉大。 银行负债端承压,同业存单利率持续上行。在超储率低位、监管压降结构性存款、同业存单大量到期的背景下,银行负债端持续承压,股份制银行1年期存单发行利率持续上行至3.25%,已高于MLF利率30BP。 在此背景下,近期央行态度边际缓和,流动性小幅宽松,呵护资金面平稳运行。11月10日至30日,央行公开市场操作累计净投放2700亿元,月中MLF超量续作,月末MLF再次意外续作2000亿元。流动性投放小幅转松,以稳定信用风险带来的流动性冲击,引导同业存单利率向MLF利率回归,呵护资金面平稳运行,缓解银行负债端压力。 但短期维稳不改中长期趋势,伴随经济恢复,货币政策回归常态,稳健中性的基调不变。伴随经济向潜在增速恢复,三季度货币政策执行报告重提闸门,强调保持流动性“不缺不溢”,稳杠杆、防风险,货币政策已确认回归常态,短期维稳并未改变稳健中性的总基调。 3、总量层面,11月存量社融增速13.6%,信用扩张放缓。 11月社融增速13.6%,环比回落0.1个百分点,信用扩张周期迎来下行拐点。11月新增社会融资规模2.13万亿元,同比多增1406亿元。存量社融规模283.25万亿元,同比增速13.6%,环比回落0.1个百分点。 伴随经济恢复主力向顺周期部门切换、货币财政政策回归正常化,社融的主力支撑由财政部门加杠杆向实体部门投融资需求改善切换,拉力将明显减弱。年末至明年,信用扩张周期进入下行阶段,社融增速将由前期的快速上行转向逐步回落。 4、结构层面,政府债券、信贷延续多增,但边际减弱。信用违约风险冲击下企业债券融资明显回落,监管加强、非标压降节奏加快,构成主要拖累。 其他融资方面,11月政府债券同比多增2284亿元。11月新增政府债券融资4000亿元,同比多增2284亿元,仍是社融主要支撑。 表内融资方面,信贷同比延续小幅多增,实体经济需求继续恢复。11月新增人民币贷款1.53万亿元,同比多增1676亿元,企业及居民中长期贷款仍是主要支撑。 表外融资方面,监管强化,信托压降规模创年内新高。11月表外融资减少2044亿元,同比多减981亿元。其中,未贴现承兑汇票、信托贷款、委托贷款分别同比多减1196亿元、多减714亿元、少减928亿元。监管规范票据发行、融资类信托监管月内再度强化,非标压降节奏加快。2021年末资管新规过渡期结束,监管整治金融乱象态度明确,预计后续非标压降仍将构成社融主要拖累。 直接融资方面,信用违约风险冲击下企业债券融资明显回落,股票融资维持高位。11月新增企业债券融资862亿元,同比、环比分别少增2468亿元、少增1660亿元。受永煤等信用风险事件冲击,信用债一级市场大量取消或推迟发行。11月新增股票融资771亿元,同比多增247亿元,前期创业板注册制落地、股市交易热度提升,共同带动股票融资继续维持高位。 5、信贷扩张节奏持续放缓,信贷增速环比下降。 11月金融机构口径信贷同比增速为12.8%,环比下降0.1个百分点。11月金融机构口径新增人民币贷款1.43万亿元,同比微增456亿元,延续6月以来的小幅多增态势。 需求端,实体经济持续恢复,投融资需求继续改善。但供给端,货币政策确认回归常态,央行维持资金面紧平衡状态,金融机构在超储率低位、压降结构性存款背景下负债端承压,叠加年末银行为明年初信贷投放储备项目,多重因素制约信用派生节奏。 6、信贷结构层面,企业及居民中长期贷款仍是主要支撑。 企业贷款方面,出口高增、制造业投资继续恢复、地产基建保持韧性,带动实体投融资需求回升,企业中长期贷款仍是主要支撑。11月新增企业贷款7812亿元,同比多增1018亿元。短期贷款、中长期贷款、票据融资分别少增909亿元、多增1681亿元、微增180亿元。监管加强、负债端承压背景下,银行主动压缩短端信贷、为中长期信贷腾挪额度,短贷及票据延续6月以来的压降态势。企业中长期贷款延续多增,一方面,监管考核制造业中长期贷款占比,另一方面,企业盈利改善,出口高增,制造业投资继续恢复,地产基建韧性仍存,实体投融资需求继续回暖。 居民贷款层面,短期与中长期贷款均延续多增。11月新增居民贷款7534亿元,同比多增703亿元。其中,短期贷款新增2486亿元,同比多增344亿元,双十一购物节拉动,居民消费继续恢复。中长期贷款新增5049亿元,同比多增360亿元,当前地产调控政策力度不减,房地产销售增速放缓,居民中长期贷款多增量已由7月的1650亿元逐步回落至360亿元。 7、M2增速环比提升0.2个百分点,主因年末财政投放节奏加快。M1增速环比提升0.9个百分点,M2-M1剪刀差收窄至2018年3月以来最低,实体经济活跃度继续上升。 11月M2同比增速10.7%,环比提升0.2个百分点。年末财政投放节奏加快,信贷投放节奏平稳,共同支撑M2增速小幅提升。从结构来看,1)企业存款增加8483亿元,同比少增173亿元。居民存款增加6334亿元,同比多增3868亿元。2)财政存款减少1857亿元,环比大幅多减1万亿元,年末财政投放节奏明显加快。 M1同比增速10.0%,环比提升0.9个百分点,M2-M1剪刀差收窄至0.7%,为2018年3月以来最低。交易性需求持续恢复,实体经济活跃度继续上升。 8、展望2021年,货币政策大概率继续保持稳健中性,流动性管理工具与金融监管政策相互配合,稳杠杆、防风险。 其一,总基调来看,货币政策回归正常化但尚不具备收紧条件,大概率继续保持稳健中性。 其二,从量来看,预计资金面仍将维持紧平衡状态,社融M2增速逐步回落。狭义流动性层面,央行重提把好货币供给总闸门,流动性“不缺不溢”,预计资金面仍将维持紧平衡。广义流动性层面,年末信用扩张周期迎来拐点,明年社融、M2增速将由今年的大幅高于名义GDP增速向“反映潜在产出的名义GDP增速+合理加点”回归。 其三,金融监管或将成为明年重要的政策主线之一,稳杠杆、防风险。货币政策与宏观审慎管理双支柱体系下,流动性管理工具与金融监管政策相互配合,实现宏观杠杆率基本稳定,防范化解重大金融风险。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估