沃特股份31日在互动平台回答投资者提问时表示,公司材料产品已经批量应用于小米、华为、VIVO、OPPO、三星等手机终端。随着公司材料产能的提升,将不断争取更高的产品市占率。公司产品目前也批量用于小米手机以外的小米生态链产品。

卓翼科技(002369)在互动平台表示,Redmi K30由本公司向小米独家供应。小米是公司重要战略合作伙伴之一,公司与小米保持有良好、稳定的合作关系,为小米提供的产品主要有智能手机、WiFi6路由器、移动电源、智能穿戴产品等,产品形态多样。

卓翼科技8月28日在互动平台回答投资者提问时表示,Redmi K30由公司向小米独家供应。小米是公司重要战略合作伙伴之一,公司与小米保持有良好、稳定的合作关系,为小米提供的产品主要有智能手机、WiFi6路由器、移动电源、智能穿戴产品等,产品形态多样。

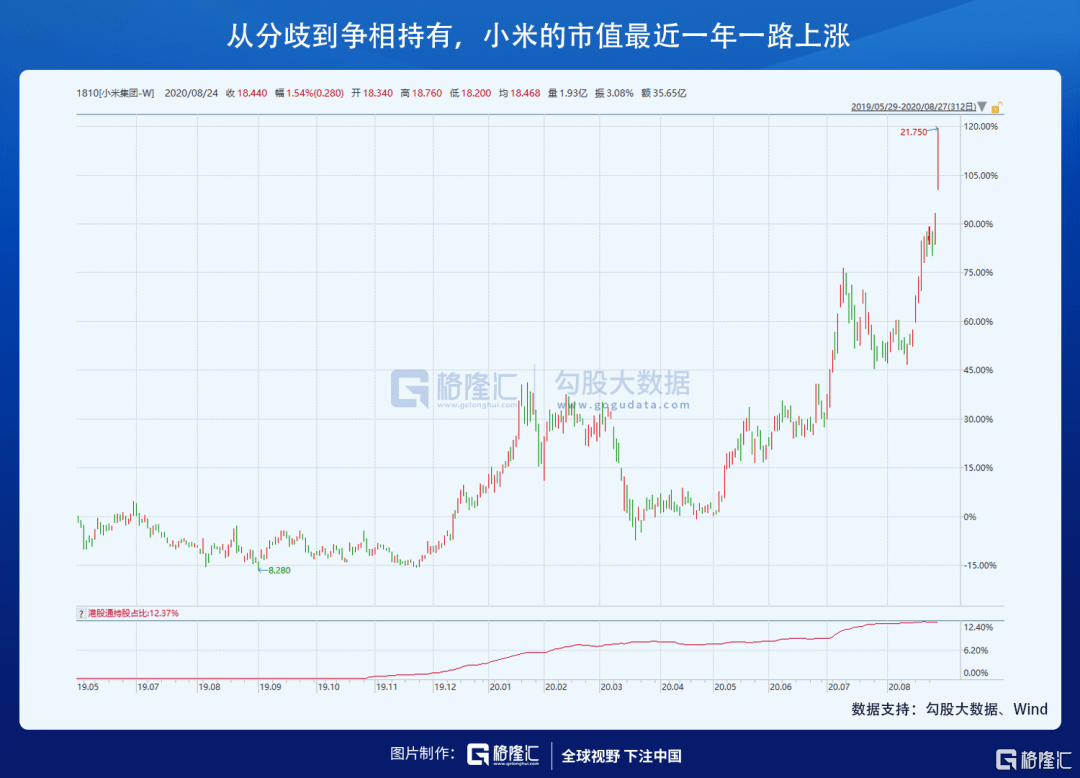

公司长期价值必然由公司自身的奋斗创造,这点在小米身上体现的很明显。 从小米上市开始之后对大家市值的分歧,到现在接近新高,这两年一路跟踪下来,其实最大的感受是,这些新增的价值核心因素都来自于小米内部改革、战略方向调整、产品质量升级、海外市场扩张这些战略主线,的确是一步一步打出来的价值。 12Q20小米业绩到底看啥 回到财报,这期小米财报出来之前,我和不少投资人也在讨论,小米生态链很庞大,财报上的细项披露详细,所以自然有个问题: 市场现阶段对小米关注的焦点是啥? 讨论出来的结论是: 短期一看手机是否站稳中高端市场,二看疫情影响下手机市场份额的提升情况,长期看AIOT和MIUI的扩张速度。 从实际经营的数据来看,这几点表现都相当到位。 2Q20小米实现收入535.38亿元,环比增长7.7%;毛利率由2Q19的14.0%升2Q20的14.4%,经调整净利润为33.73亿元,环比大增46.6%。 从经营数据来看,小米营收同比环比都为正,Q2营收受疫情影响很小,这还是相当超市场预期的。毕竟小米很早就开始全球化扩张,海外营收占比接近50%,4-5月份又是海外疫情严重的时间段,可以看到在海外最严重的Q2阶段小米海外营收依旧同比9.8%增长,预计接下来两个季度海外疫情恢复之后,海外业绩增速也会向上大幅修复。 小米整体毛利率从3Q19开始基本维持在14%-15%附近,经调整利润率直接是连续两个季度上升,现在这两个数据都已经恢复到小米集团历史数据的高位水平,分别达到14.4%和6.3%,这个季度小米的盈利能力韧性的确超出了大部分投资者的预期。 再继续梳理下分项业务。 小米集团3块主营业务:智能手机业务Q2贡献营收316亿元,IoT和生活消费产品贡献营收153亿元,互联网服务贡献营收59亿元,分别占总营收的59.1%、28.5%和11%。 而市场现在最关注是小米手机的表现,尤其是手机业务量(市占率)和价(ASP)的表现。 从量上来看,虽然小米Q2整体出货量是下滑的,但考虑全球疫情的疫情,绝大部分手机品牌都有不同程度的下滑,小米在这个过程中反而是提高了市场份额。这主要得益于公司手机产品在欧洲市场的开拓势如破竹,根据canalys数据,小米在欧洲市场本季度同比增长64.9%,市占率已经高达16.8%,上升至第三位,仅次于三星和苹果。 欧洲二季度手机市占率情况 资料来源:canalys 关于海外恢复进展,2020年7月印度智能手机的日均激活数量已回升到了1月疫情前水平的72%;除印度外,境外智能手机日均激活量已达到1月份疫情前水平的120%。 叠加Q3Q4海外疫情修复的预期,以及小米手机在全球7个市场取得市占率第一,预计小米的下半年市占率还会有提升空间。 所以现在基本能判断手机行业未来的格局——四分天下,格局已定。 另外对于小米新款和小米10和Redmi K30 Pro系列,小米10发布时就创造了开售一分钟全平台销售额突破2亿元的辉煌,继而小米10 Pro仅用了55秒就实现了2亿元的全平台销售额,Redmi K30 Pro首销30秒销售额突破1亿。在京东618购物节期间,这两款分别为京东平台上5G手机销量前两名。 另外在境外市场定价在300欧元及以上的高端手机出货量在二季度同比增长99.2%。8月11日,小米品牌又推出了小米10至尊纪念版,实现诸多革命性的技术突破。 这促使了小米手机整体ASP在Q2提升到了1117元,ASP连续三个季度提升,整体表现也能证明小米中高端战略现在走的也项相当顺利。 2财报中的其他亮点 本季度小米毛利的核心来源依旧是小米手机和互联网服务。其实从实际历史业绩来看,2018Q4-2019Q1小米在调整产品结构,推新品的速度比较慢,Q1手机毛利率掉到3.3%这种水平,当时市场对小米的分歧达到最大值。 小米手机开启中高端战略之后,手机的毛利率也恢复到了8%-9%左右,因为雷军也承诺硬件综合净利润率不超过5%,对手机本身的利润其实主要还是靠提高市占率来和ASP来提升。 其实高端手机带来的效应不仅是手机本身业务的提升,也带来了较高的每用户平均收入,为接下来互联网业务ARPU值的提升打下基础,这就是一个正反馈系统。 结合手机和本季度MIUI月活数据——343.5百万,同比增长23%,人均ARPU值同比提升5%,达到17.2元,可以看到互联网变现在持续推进。 公司境外互联网广告收入在2020年Q1同样增长强劲,海外互联网变现持续提升。除中国大陆智能手机广告和游戏以外的互联网服务收入,包括有品电商平台、金融科技业务、电视互联网服务以及境外互联网服务所产生的收入,同比增长39.5%,对互联网服务总收入的贡献占比达到39%,预计未来软件收入毛利占比还是会继续提高。 AIOT方面,小米智能电视出货量达到2.8百万台,保持同比增长。 IoT连接设备数达到2.71亿台,同比增长38%。同时,拥有5个以上IoT设备的用户达到510万新高,智能家居控制中心米家APP的月活也同比增长了34%至0.41亿,其中非小米手机用户占比67.9%,AI语音控制终端小爱同学月活达到0.78亿,同比增长57.1%。 只要小米稳步推进自身业务调整,保持高效率运营,继续推动ASP和市占率提升战略,同时扩大AIOT的业务比例,预计小米的净利润增长就会有很好的保证。 从这种角度思考,小米的自身的业务营收结构调整比营收总量增速要有意义的多,现在市场也验证了小米完全可以卖好4000元和4000元以上的产品。 3谈谈这几年小米做的战略选择题 短期的财报分析完了,那中长期应该如何看小米? 小米是个成长公司,成长公司最重要的其实并非是这个季度盈利了多少,而是看战略路线的选择,看关键路径有没有走对,公司有没有时刻调整方向的能力,这才是公司能持续成长的核心。 关于这点,我们可以复盘一下小米近些年的战略路线。 2018年下半年开始,小米就开始调整自己的组织构架和产品结构,组织构架的调整主要是为了带来运营效率的提升,产品方面主要是调手机品牌结构,将小米和Redmi品牌分拆,同时推动IOT及生活消费品业务发展,“手机+AIoT”战略。 从结果来看,2019年手机业务营收连续几个季度环比回升,出货量和手机整体ASP也恢复上升态势。 到了2019年上半年,Redmi产品组合已经完整覆盖了1000元以下到3000元档,小米品牌也从1000元覆盖到3000元以上价格档位,两个品牌成功有了比较完整的产品组合,多品牌战略已再次被证明有效。 2020年,小米10系列和Redmi K30 Pro继续表现出色,带领小米手机ASP继续提升,小米的市场口碑也越来高,即使在疫情压力下,也同样表现优秀。 就单单手机战略上的调整,也花了将近1年半的时间,才让市场看清楚小米的深思熟虑。 而小米AioT的生态链布局在国内应该是最领先的,早年间的星星之火,现在已成燎原之势,多点开花。另外一个关键战略是出海,小米的境外业务在其转型关键时候成为公司维持增长的重要接力棒,现在小米的境外业务收入持续高速增长,2Q20境外收入占总收入44.9%,抢下一大块新市场,开启了新的成长动能。 现在来看,小米每个战略方向都看对了,同时执行的很到位,这其实才是小米能持续成长的核心动力。 另外,其实还有一个隐藏在财报里面的战略路线,就是小米的投资生态圈。 2018-2019年提到小米的投资生态圈,大家第一想到的可能是华米、云米、爱奇艺、bilibili这些偏用户终端的公司,属于小米自己的商业生态圈。 但这两年,小米在投资方面,很明显越来越往上游走,开始扎根于新兴制造领域,带动国产产业链的发展机会。 去年市场比较热的事件就是小米集团入股了TCL科技(华星光电面板),其实这只是小米投资的上游公司之一。截至2020年3月,小米长江产业基金成立以来投资23家上游产业链公司,主要集中在半导体(10家)、新进制造(6家)、材料公司(2家),其他方面包括物联网、通信、机器视觉公司,基本把上游制造涉及的高精尖行业都扫了一轮。 小米长江产业基金投资公司名单 资料来源:华秋创服 除了战略投资以外,为了推动智能制造产业的发展,找到一条更快、更好的路径,生产出的更高品质的产品和带来更高效率的生产制造技术。小米自己在亦庄建造了一家智能工厂,目前能够实现100万的产能,很多设备都是由小米自己或者小米投资的合作伙伴共同搭建完成的,两个星期前上市的小米10至尊版的透明版部分,也在这家智能工厂生产。 之前小米已经有了下游商业生态圈,现在又慢慢开始切入行业上游,带动国内智能制造行业的发展,这种无形资产会在未来慢慢反哺小米,也反哺整个中国的制造业。 4 小米接下来的投资机会 下一个十年,小米的核心战略升级为“手机×AIoT”。 手机存量业务中高端升级,抢占市场份额,强调核心力;AIoT市场天花板本身看不到头,继续做好品类的持续扩展跟深化,打造爆款产品,同时小米已经投资了超过300家生态链企业,AIoT强调生态力。 手机和AIoT其实一直是小米驾轻就熟的领域,只是在5G时代下,AIoT生态将为手机业务的催化助燃剂,渗透多场景,获得海量用户,成为互联网业务开展的主要流量盘,成为小米商业模式的护城河。 在小米多次证明自己的战略路线之后,我对小米接下来10年的“手机×AIoT”依旧是充满期待。

8月26日,小米集团发布截至2020年6月3 0日止三个月及六个月之业绩公告。 2020年上半年,小米集团总收入达1032亿元,同比增长7.9%,经调整净利润达57亿元。其中2020年第二季度,小米集团收入达535亿元,同比增长3.1%,经调整净利润达34亿元。 其中,智能手机分部收入由2019年第二季度的320亿元减少1.2%至2020年第二季度的316亿元。 2020年第二季度,小米售出2803万部智能手机,而2019年第二季度售出3210万部。出货量减少主要是由于疫情影响所致,尤其是海外市场。 2020年第二季度,智能手机的平均售价为每部1116.3元,而2019年第二季度为每部998.7元,涨幅达11.8%。平均售价上升主要是由于2020年第二季度中高端智能手机型号销售额增加所致。 从毛利率来看,小米智能手机分部的毛利率由2019年第二季度的8.1%降至2020年第二季度的7.2%,主要是由于2020年第二季度主要线上购物节期间增强了促销力度。 从研发开支来看,小米集团2020年第二季度的研发开支达20亿元,较2019年第二季度的16亿元增长25.8%,主要是由于研发项目扩大及研发人员薪酬增加所致;较2020年第一季度的18.71亿元增长4.7%,主要是由于研究项目的扩张。 2020年第二季度,小米的薪酬开支总额(包括以股份为基础的薪酬开支)为21.72亿元,较2020年第一季度减少1.7%。 截至2020年6月30日,小米拥有18960名全职雇员,其中17519名位于中国大陆,主要在北京总部,其余主要分部在印度及印尼。截至2020年6月30日,小米研发人员共9270人,在多个部门任职。

小米集团8月26日公布2020年半年报,公司上半年实现总收入1032亿元,同比增长7.9%;经调整净利润为57亿元。其中第二季度实现收入535亿元,经调整净利润为34亿元。 针对二季度经调整净利润同比下滑7%的问题,小米集团总裁王翔在财报会议中表示,受疫情影响,第二季度市场恢复更多是在4月底至5月期间,面对全球市场生产、供应、运输等方面的困难,34亿元净利润已实现环比接近47%的增长,考虑到疫情影响,是相对健康的增长幅度。“我们对未来保持信心。”王翔说。 分业务来看,小米业务生态涵盖智能手机、IoT及生活消费品、互联网服务三项主业。第二季度,小米互联网服务收入异军突起,同比增长29%达到59亿元,占总收入的11.0%。 互联网服务收入中,互联网广告业务已经连续三个季度保持了超过15%的同比增幅。2020年二季度,小米互联网广告业务收入达31亿元,同比增长23.2%。同期,智能手机广告和游戏以外的互联网服务收入(包括有品电商平台、金融科技业务、电视互联网服务及境外互联网服务所产生的收入)同比增长39.5%,占互联网服务总收入的39.0%。 与此同时,小米智能手机业务保持稳定,第二季度实现收入316亿元;同期IoT与生活消费品业务实现收入153亿元。数据显示,二季度,小米手机全球销量为2830万台,市场份额稳居全球第四。 王翔坦言,过去的两个季度,高端产品成功上市,给小米很大的信心。在他看来,高端市场竞争核心在于技术投入,小米10、小米10至尊版等高端产品获得较好口碑,主要原因是产品有竞争力。未来,小米有信心持续投入技术和渠道,在全球推进高端手机战略。 日前,小米创始人、董事长雷军透露了小米未来要做“制造的制造”的新理念,并曝光了小米智能工厂,其生产的第一款产品就是小米10至尊纪念版的透明版。 针对记者关于小米智能工厂投入规模的提问,王翔表示,智能工厂是小米布局智能制造的第一步,目前有每年100万产能。工厂涉及的很多设备都是小米自己、或者与合作伙伴搭建完成,目的是找到一条更好、更快、更高效率的路径生产产品。未来小米还将持续投入,扩大生产规模,目前仍以研发和试验为主要目的。 根据最新披露的数据,截至2020年8月,小米产业基金已投资了超过70家半导体和智能制造的公司,小米进军智能制造也是“有备而来”。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估