上交所7月29日披露,上海城开(集团)有限公司2020年公开发行公司债券(面向专业投资者)项目状态更新为“已受理”。 据观点地产新媒体了解,本期债券拟发行规模为18亿元,品种为小公募,发行人为上海城开(集团)有限公司,承销商/管理人位平安证券股份有限公司,中信建投(601066)证券股份有限公司。 根据募集说明书显示,本期债券的期限为不超过3年(含3年);债券采用固定利率方式,固定利率债券的票面年利率将通过簿记建档、集中配售的方式确定;募集资金拟全部用于偿还公司“15沪城开”债券。 另悉,近三年及一期末,上海城开应付债券余额49.83亿元、44.86亿元、54.85亿元和54.87亿元,占总负债的比例为28.81%、29.39%、38.15%和40.44%。

央行今日发布公告称,为维护银行体系流动性合理充裕,2020年7月27日人民银行以利率招标方式开展了1000亿元逆回购操作。

央行今日发布公告称,为维护银行体系流动性合理充裕,2020年7月29日人民银行以利率招标方式开展了300亿元逆回购操作。

7月29日,均瑶健康发布《发行安排及初步询价公告》及《招股意向书摘要》。公告显示,此次网下发行申购日与网上申购日同为2020年8月6日。本次均瑶健康首次公开发行A股发行数量为7000万股,募资金投资项目总投资额11.99亿元,主要用于提升公司产能及进行品牌升级建设。 资料显示,均瑶健康控股股东均瑶集团自上世纪90年代即进入乳制品及含乳饮料行业,并逐渐成为行业知名品牌,是国内最早开发和生产塑瓶长效灭菌奶的企业之一。均瑶健康继承了均瑶集团对于乳制品及含乳饮料产业的布局,同时不断细分市场,2011年起,逐步切入常温乳酸菌市场并积极拓展,成为国内最早生产与销售常温乳酸菌饮品的品牌企业之一。 据招股书披露的财务数据显示,2017年至2019年,公司分别实现营收11.46亿元、12.87亿元、12.46亿元;实现净利润2.26亿元、2.81亿元和3.03亿元。与此同时,其市场占有率也呈持续提升态势。截至2019年,均瑶健康在国内常温乳酸菌饮品市场的销售份额已达到15.1%,品牌知名度与影响力持续走强。为保持及扩大公司多年积累的品牌优势,此次拟募集资金3.80亿元将用于“品牌升级建设项目”。 为了丰富自身产业线、优化产业机构,均瑶健康于2018年推出“均瑶”甜牛奶乳饮料;2019年推出“沁”沁饮乳味饮料和“均瑶”6种坚果植物蛋白饮料、“味动力”益生元牛奶饮品等。公司不仅实现了盈利的不断增长,资产规模亦呈持续增长趋势。2017年到2019年各期末,公司资产总额分别达到84241.73万元、109930.01万元及134426.22万元,年复合增长率达到26.32%。 公司表示,此次IPO上市,公司拟募集资金11.99亿元,其中5.30亿元将用于“湖北宜昌产业基地新建年产常温发酵乳饮料10万吨及科创中心项目”,2.89亿元用于“浙江衢州产业基地扩建年产常温发酵乳饮料10万吨项目”,以持续丰富公司产品种类、优化产品结构、缓解产能压力,为公司的产品创新和产业升级增添新动力。(涂堩中)

28日,央行公告,以利率招标方式开展了800亿元逆回购操作,期限为7天,中标利率为2.20%,与上次持平。 WIND截图 央行24日暂停逆回购操作后本周重启。据WIND数据,本周将有1600亿元逆回购到期。其中,27日为1000亿元,28日为100亿元,30日为500亿元。央行于27日开展了1000亿元7天期逆回购,意味着央行当日实现零投放,本周来合计净投放700亿元。 市场方面,27日银行间市场各期限利率均有所上行,当日发布的上海银行间同业拆放利率(Shibor)显示,隔夜和7天利率分别为1.994%、2.202%,较上一个交易日分别上行15.1个和5.5个基点;14天利率为2.289%,较上一个交易日上行5.5个基点;一年期利率为2.804%,较上一个交易日上行0.8个基点。 中信证券首席固收分析师明明表示,央行逆回购操作将资金价格稳定在当前水平,说明当前的资金面基本符合央行认为的合意资金利率水平,货币政策回归常态的调整基本到位。 “LPR连续三个月维持不变,降成本目标下仍然需要引导贷款利率下行,货币政策难再收紧。为特别国债让路也使得国债和地方债的发行进度押后,8月、9月利率的供给压力再起,政府债券供给压力逐步累积,货币政策料难收紧。”明明表示。

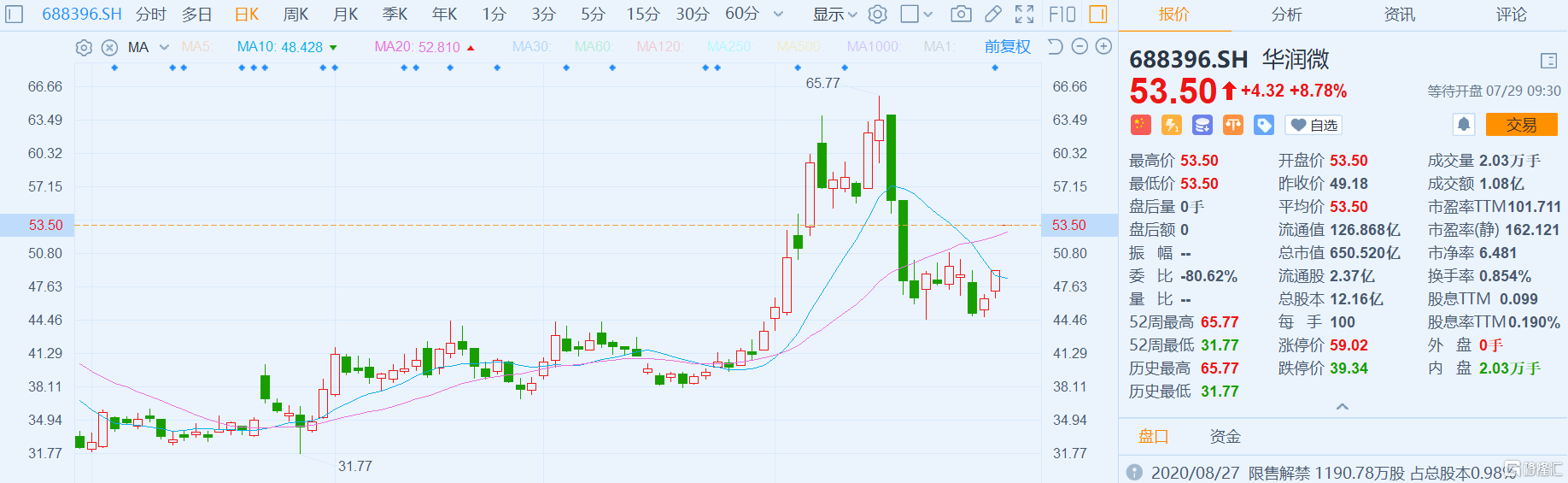

7月29日丨华润微(688396.SH)高开8.78%,报53.5元,总市值650.5亿元。 华润微昨日发布2020年半年度报告,实现营业收入30.63亿元,同比增长16.03%;归属于上市公司股东的净利润4.03亿元,同比增长145.27%;归属于上市公司股东的扣除非经常性损益的净利润3.45亿元,同比增长466.46%;基本每股收益0.3702元。

没有53度的茅台,根本说不出我的投资故事。 7月28日盘后,A股股王——贵州茅台公布了今年上半年业绩。这比过往年份似乎要更早一些,总体业绩也普遍符合市场预期。 今日,贵州茅台高开1%左右,随后大幅走低,一度跌超2%,现跌1%,最新总市值仍然超过20000亿元。要知道,茅台至3月19日以来,股价累计上涨66%。年初至今,累涨超过41%,亮瞎众人。 (来源:Wind) 1 上半年,茅台总营收为456.34亿元,同比增长10.84%,归母净利润为226.02亿元,同比增长13.04%。双位数的增长,表现中规中矩。 (来源:Wind) 拆分来看,Q2营收203.36亿元,同比仅增长8.79%,增速环比一季度下降3.75%,同比下滑2.1%。归母净利润为95.08亿元,同比增长8.92%,增速环比一季度下降7.77%,同比下滑11.37%。 茅台单季营收和利润增长双双下滑至个位数,看似表现糟糕。其实不然,单季度的表现不足以说明问题,因为茅台是供不应求的状态,总体发货量是控制在茅台手中的。 产品分拆来看,茅台酒营收392.6亿元,同比增长12%,销售系列酒46.5亿元,与去年持平,几乎不增长。可见疫情对于中低端酒影响还是有的,看看昨天业绩爆雷的水井坊就能大致判断一二了。 截止二季度末,茅台合同负债为94.63亿元,相较于去年同期下滑22.8%。不过,一季度为69亿元,二季度已经环比提升37%,可见疫情对于茅台酒基本没有任何影响。 (来源:Wind) 总而言之,茅台财报整体没有很大意外,但最大的亮点还是直销渠道的提升。 2 销售渠道来看,茅台批发营收387.6亿元,占总营收比例的88.3%。最大亮点是直销渠道,营收高达51.5亿元,占总营收的比例已经提升至11.7%。这个比例比2019年的8.5%提升了3.2%,比2017年最高时候的9.7%也提高了2%。 (来源:整理) 这个提升比例还是比较大的,基本可以猜测茅台有经营策略上的调整。截止二季度末,茅台国内经销商数量为2051个,相较于年初减少327个。其中,酱香系列酒经销商减少292家,茅台酒经销商减少35家。其中,茅台酒经销商一季度减少29家,二季度减少6家。 (来源:茅台半年报) 如果看更远一点,2019年茅台经销商数量为2377家,全年减少经销商640家。要知道,2018年年中的时候还有经销商3300家。两年时间内,茅台经销商已经减少1249家,缩减幅度超过三分之一。不过,清理的经销商绝大比例是系列酒的。 茅台今年要实现10%的营收目标,如果不直接提出厂价,只能变相提价,因为销量今年无法实现增长。 结合过去几年茅台的产能和销量判断,当前库存茅台酒可供调节的量可能不足1000吨。2020年茅台酒销量对应2016年,而2016年产能为39312吨,按照80%来计算,相当于可供销售的量为31449吨,加上至多1000吨库存酒,相当于共有32500吨可供销售。这样来看,2020年茅台酒的销量基本不可能再度增长(实际可能还要下滑)。 唯有加大直销渠道,变相提价。其实,上半年,茅台直销动作频频。 6月18日,贵州茅台又签约22家茅台酒直销渠道商。根据茅台时空消息,贵州茅台此次签约的直销渠道包括16家区域性KA卖场(单店面积在5000平方米以上的区域性知名连锁卖场)、4家酒类垂直电商和2家烟草零售连锁。其中酒类垂直电商和烟草零售连锁首次成为茅台酒的直销渠道。 6月22日,据媒体援引河南茅粉会王占甫指出,贵州茅台6月18日签约的22家直销渠道商,飞天茅台酒供货价已经由原来的1299元/瓶提至1399元/瓶,并表示该消息是从“签约的直营渠道商处获获悉”。 从多个维度来看,茅台有意提升直销渠道占比,调整经营策略。如果这个趋势延续,茅台值得高看一眼。第一,直销渠道的价格要比批发出厂价高出一个台阶。第二,后面几年,茅台酒产能又上来了。 3 茅台半年报出炉后,中金公司立马将公司目标价提升至24.6%至2109元人民币。 该公司分析师余驰等在报告中指出,在还原“收入预收款变动”后,业绩同比增速达到18%左右,二季度真实增长情况要好于报表公司直营比例大幅提升,加上今年新签约渠道商供货价上涨,茅台的均价提升已经明朗化未来批价稳步上涨、渠道价差向业绩端兑现的预期会进一步强化。远期看,公司成长空间依旧可观,高确定性下的高估值可能会是常态。 不过,短时间内茅台想冲破2000,甚至2100点,未免有点夸张了。 先看看估值,当前动态PE为48.7倍,位于10年估值最高,且高于估值上线。当前,茅台估值水平有一定高估,但也谈不上泡沫,毕竟在国内整体货币宽松的大环境下。 (来源:Wind) 另据半年报显示,外资持有茅台从一季度末的8.02%提升至二季度末的8.45%。但当前,外资持有茅台总市值为1741亿元,占比总市值的8.299%。看来股价出现一些溢价的时候,外资也跑掉了一部分,但大盘子资金仍然看好。 (来源:Wind) 从基金重仓股的持仓市值情况看,贵州茅台依然牢牢占据公募第一大重仓股。数据显示,截至今年二季度末,共有1109只基金重仓持有贵州茅台,持仓市值高达591亿元,创下了公募基金持仓单一股票市值的最高纪录。 可见不管是外资,还是内资,茅台依旧是中国少有的优秀核心资产。虽有一定估值溢价,仍然是不错的投资标的,持有的可以继续持有。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估