华为今日发布2020年上半年经营业绩。2020年上半年,公司实现销售收入4540亿元人民币,同比增长13.1%,净利润率9.2%。其中,运营商业务收入为1,596亿元人民币,企业业务收入为363亿元人民币,消费者业务收入为2,558亿元人民币。 当前,各国正在努力应对疫情挑战,ICT技术不仅在抗疫中发挥重要作用,也是经济复苏的引擎,华为愿意和运营商、各行各业伙伴一起努力,保障网络稳定运行,加速数字化转型,助力各国抗击疫情和恢复经济。面对复杂的外部环境,全球产业链的开放合作和互信愈发重要。不管遇到什么样的困难,华为都将致力履行与客户和供应商的义务,继续努力生存和向前发展,为全球数字经济和科技发展做出贡献。

试问今夏哪个综艺节目最火? 非芒果超媒的《乘风破浪的姐姐》综艺节目莫属。 即便是在《青春有你2》、《创造营2020》双重夹击下,“浪姐”还是凭借着宁静、伊能静、张雨绮一众成名已久的女艺人硬生生杀出一条血路,成为现象级综艺节目。 “上线29天,累计播放量破19亿,不断登顶各大平台热度榜单榜首,预计全年有望登顶2020年网综Top1;另外,“浪姐”的招商/赞助品牌数量目前也达到16家,是近两年综艺项目品牌数量之最。” (图片来源:网络) 而“浪姐”爆火之下,芒果股价自然而然地走出一道漂亮上升曲线。 从节目上线的6月12日至今,其股价累涨近40%,期间市值还首次迈过千亿大关。截至今日,其股价涨1.43%至73.89元,总市值为1316亿元。 (行情来源:wind) 1、上半年爆赚10亿元 7月11日,芒果超媒发布上半年业绩预告,“净赚10亿元”的成绩可谓让人眼前一亮。 2020年上半年,芒果超媒预计上半年净利润同比增长29.42%-41.86%,盈利10.4亿元-11.4亿元。而值得一提的是,芒果超媒半年度净利润已接近去年全年净利润,2019年其归母净利润为11.56亿元,同比增长33.59%,营收为125.01亿元,同比增长29.4%。 (图片来源:芒果超媒) 今年半年净利润接近去年全年净利润,如此增长水平,芒果超媒在众多影视上市公司中还是蛮厉害的。 众所周知,2020年初新冠疫情的影响,影视市公司们大多呈现亏损状态中,诸如横店影视、上海电影、奥飞娱乐等皆在业绩预告中道出了亏损的事实。另外,在长视频平台当中,芒果超媒目前也是为数不多实现了盈利的公司,去年爱奇艺、腾讯视频皆是亏损的状态。 回到财报上,芒果超媒上半年净赚10亿元,主要是得益于两大因素的助力: 一是,优质内容驱动广告与会员,该公司上半年推出《乘风破浪的姐姐》等多个优质剧集和综艺节目,由此带动会员数量大幅度提升及广告收入大幅度增长;二是疫情期间,公司运营商业务在线上教育、生活服务等方面发展提速。 那么,仅“浪姐”这一综艺节目就能够带给芒果超媒多大的收益呢? 在赞助品牌数已达到13个的情况下,按照“独家冠名”“首席合作伙伴”“合作伙伴”“行业指定”分别为1.5亿元、5000万元、3000万元和1500万元的赞助价格计算,仅广告赞助一项,“浪姐”就能直接带来4.5亿元的收入。 (图片来源:开源证券) 而现如今其赞助品牌数量目前也达到16家,带来的广告收益或许将超过4.5亿元。 另外,除广告收益之外,“浪姐”芒果TV的付费会员拉动作用也无可比拟——目前“浪姐”累计播放量破19亿,预计全年有望登顶2020年网综Top1。在此基础下,开源证券预计,2020年其付费会员将去年的1837万人增长至2741万人,会员收入或为27.93亿元。 不过,除了《乘风破浪的姐姐》之外,今年上半年,芒果超媒还推出了《下一站是幸福》《锦衣之下》《我才不要和你做朋友》《朋友请听好》《明星大侦探》等多部热门剧集和爆款综艺,这些优质内容,也在一定程度上贡献了不少收益。 在赛道上远远跑赢其它平台,芒果超媒这也不是第一次了。 从“性价比指数”来看,2019年1月至2020年4月,芒果TV台网综的性价比持续保持在120%以上,远高于其它三大平台,说明了其综艺质量较高,内容更具竞争力。 (数据来源:国金证券) 从盈利能力来看,芒果TV作为率先实现盈利的互联网视频平台,上市以来一直保持30%以上的毛利率,归母净利率也逐年上涨。比起“爱优酷”的连年亏损,其盈利能力也算不错的。 (数据来源:国金证券) 此背景下,芒果自然颇受资本市场青睐,仅今年6月份,就有中信证券、国信证券、天风证券等12家机构给予芒果超媒“买入”或“强烈推荐”评级。 2、“乘风破浪”背后的秘密 前文已经提到,芒果超媒凭借着“浪姐”今年上半年收获一个股价与业绩齐飞的“戴维斯双击”。 但如果将时间线拉长一点,芒果超媒刚刚兴起的时候,靠得可不是乘风破浪的“姐姐”而是乘风破浪的“爸爸”。 芒果超媒的前身是湖南广电旗下的快乐购业务,主要负责湖南台的电视购物业务。2015年,湖南广电先将电视购物资产“快乐购”作为资本平台在A股上市。2018年,湖南广电又将包括芒果TV和综艺、影视等内容创作的5家子公司打包放入上市公司,更名为“芒果超媒”。 自此,经过湖南广电的这一番整合,湖南台通过芒果传媒间接控制新上市公司芒果超媒64.2%的股份。换言之,湖南广电总台是芒果超媒的控股股东。 由于靠着湖南广电这棵“大树”,芒果超媒自面世以来,就拥有不少独天得厚的优势。 最为明显的优势,则是可以通过较低的内容成本拿到高溢价的内容资源。 众所周知,国内长视频亏损的很大原因可归咎于高昂的内容成本,但这个问题上芒果超媒就有着明显的优势——即芒果TV可以用低价获取湖南卫视节目的独播权,并向市场分销部分节目版权获得收入。这不仅降低了芒果TV的内容成本投入,并且还能够向市场分销部分节目版权获得高溢价的收入。 2017年,快乐阳光互联网视频业务的内容成本和分销内容版权结转成本共计12.35亿,约占当期营收的36.5%,同时期爱奇艺内容成本占营收比重为72.5%。这样的内容资源倾斜,自然成为了芒果TV早早实现盈利的一大关键了。 此外,由于背靠湖南广电,芒果TV持有湖南广播电视台IPTV和OTT这两大牌照,手持这两张牌照后,该公司便拥有了牌照的渠道费收入这一优势;另外,湖南广电也能给它带来稳定的客户,2019年前几大关联方客户总共为芒果带来近30%的收入。 (图片来源:芒果超媒) 不过,单单是靠湖南广电“爸爸”资源加持,芒果TV是走不了这么远的。 没错,主要的原因还在于芒果超媒自身实力上。 一方面,芒果TV制作能力较强且高产,共有综艺工作室32个,19年自制综艺45部,在四大平台中位列第一,且自制综艺占比超过80%,而爱优腾的自制综艺占比均未过半。 (数据来源:国金证券) 另一方面,芒果TV创新能力也比较强,其先发优势难以被后续类似题材的综艺赶超,其他平台的综艺火爆之后也能在此基础上改进创新,打造新的看点和热点。 比如其具有先发优势的爆款综艺《向往的生活》首季播放量达20亿,而后续腾讯视频出品的《幸福三重奏》的首季播放量仅11.7亿;此次推出《乘风破浪的姐姐》虽然是在《青春有你2》、《创造营2020》之后,但热度和话题也完全不输,甚至颇有成为2020年最火综艺的势头。 综上来看,芒果超媒的兴起并非偶然,而是在天时地利人和等因素结合下的必然。 结语 虽说芒果超媒如其自制的热播综艺“浪姐”一般,乘风破浪,风头正盛,但实际上,如今其面临的问题也是蛮明显的。 目前而言,芒果超媒的市值已飚升到1300亿元了,市盈率也高达108倍,但在市盈率远高于影视公司的同时,其上半年净赚10亿元的业绩水平仍撑不起千亿市值的。 同时,相关协议显示,2020年12月30日之前,湖南台制作的内容,快乐阳光是拥有独家采购权的,而2020年之后,只有同等条件下的优先购买权。这种情况下,随着快乐阳光等并购标的业绩承诺到期,低价购买的优先权将难以为继,届时芒果超媒业绩不确定性较高。 简单来讲,当湖南广电“爸爸”给予的特权消失了,芒果超媒还能实现如今这样的利润吗? 最后是,现金流状况不佳的问题。据财务数据显示,芒果超媒的经营活动现金净额常年为负,2017-2020年上半年,芒果超媒经营活动产生的现金流量净额分别为-0.6亿元、-3.77亿、2.93亿及-3.53亿元,赚那么多钱也依然没有改善现金流较差的问题。 因此整体来看, 虽然芒果超媒乘着“浪姐”之风火得一塌糊涂,但是,在上述问题的围绕下,芒果能否更进一步还有待时间的检验。

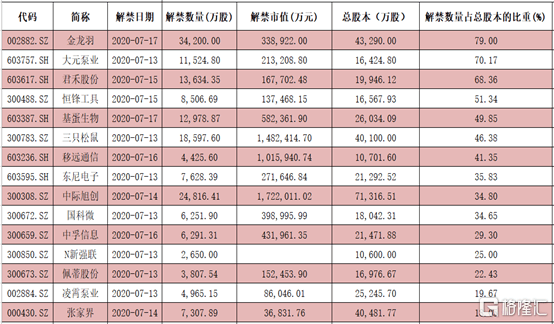

牛市风头正劲,A股在今日又迎来了暴涨的行情。而在市场飙升的同时,本周(7月13日至7月19日),A股迎来了近900亿元的解禁潮以及大规模的新股发行潮。 900亿元解禁潮来袭 数据显示,本周45家A股公司合计有33.17亿股限售股上市流通,以上个交易日的收盘价粗略估算,解禁市值超过了885亿元。 从解禁数量占总股本的比例来看,这一指标超过50%的有4家,金龙羽的比例更是达到了79%;占比处于10%至50%区间的有15家,包括三只松鼠、东尼电子、国科微等,其余公司解禁数量占总股本的比重不足10%。 数据来源:Wind 从解禁数量来看,超过1亿股的上市公司合计有9家,前三分别是京沪高铁、中铁工业、金龙羽,解禁数量分别为6.08亿股、3.84亿股、3.42亿股;15家公司的解禁数量处于1000万股至1亿股之间,包括长春燃气、移远通信、上海临港等公司;剩余的21家公司的解禁数量不足1000万股,其中航天信息最少,仅为3.48万股。 图片来源:Wind 从解禁市值来看,超过10亿元的上市公司合计有15家,中际旭创、三只松鼠、移远通信的解禁市值均超过100亿元,分别为172.2亿元、148.24亿元、101.59亿元;解禁市值处于1亿元至10亿元区间的有13家公司,包括华大基因、值得买、三七互娱等;剩余公司的解禁市值均不足1亿元,其中航天信息仅为66.89万元。 图片来源:Wind 从上述数据来看,金龙羽、大元泵业、君禾股份、移远通信等公司的流通股会飙增,而且解禁的均是首发限售股,绝大部分股东的收益都很可观,后续如果股东大幅减持将会对公司的股价形成打压。 不过,在“疯牛”行情之下,这些利空似乎都不足为惧。 今日有18家公司迎来解禁,然而这些个股的股价全部上涨,其中N新强联、大元泵业、凌霄泵业更是录得了涨停。 数据来源:Wind 本周29只新股齐发 本周除了大规模的解禁潮之外,还迎来了新股发行潮。 7月以来,新股申购数量持续高位。上周(7月6日至7月10日)沪深两市以及新三板精选层合计有19只新股陆续申购,而在本周更是29只新股齐发,合计发行数量9.27亿股,预计募资规模182.60亿元。 今日有15只新股发行上市,占据了本周新股发行总量的半壁江山;周二有10只,周三有2只,周四有2只。 从所处的板块来看,本周申购新股中有7只科创板新股、3只主板新股、5只创业板新股和14只新三板新股。 图片来源:Wind 今年以来,在牛市行情的催化下,多只新股在上市后过起了数涨停板的日子,单签打新收益超过10万元的新股不在少数。 数据来源:Wind 康华生物是今年最牛的新股,迄今已经连收18个涨停板,股价已经来到了512.17元/股,是目前A股市场的第三高价,仅次于贵州茅台、吉比特。 以今日的收盘价计算,该股的单签打新收益已经达到了22.09万元,是今年以来最赚钱的新股。 另外,从成交量、换手率、封单量等指标来看,该公司的股价后续大概率还会上涨。 图片来源:Wind 国盾量子是另一只万众瞩目的新股。该股在上市首日一度暴涨超10倍,以盘中最高价计算,单签的收益超过18万元,而按照收盘价计算,该股的单签收益也有14.9万元。 图片来源:同花顺 甘李药业目前也已经连收11个涨停板,后续如果继续涨停,单签收益也很有可能超过20万元。 可以毫不夸张的说,今年的新股不仅发行得多,关键是涨得非常好,堪称是新股大牛市! 而结合发行价、所处的行业、公司的知名度等多项指标来看,申昊科技、科思股份、德林海、芯鹏微、奇安信等公司的打新收益应该不错,投资者能得到一个丰厚的“红包”。 IPO狂潮是牛市特色 近期频繁出现超级打新周则源于今年以来的IPO狂潮。 数据显示,今年上半年,沪深两市一共有118只新股上市,同比增长84%,融资总额为1393亿元,同比增长131%,更是创下近5年以来的新高,仅次于2015年的大牛市。 数据来源:Wind 而在下半年,中芯国际最高募资525亿元的IPO大单,可以直接冲进A股历史融资榜第5名,甩开中国建筑、工行、平安、邮储等一众业界大佬。 图片来源:Wind 另外,截止7月8日,创业板注册制12天已经受理256家企业,超过了审核制下最后一次披露的排队家数——196家。 大规模的IPO狂潮就像是一台大功率的抽水机,不断地分走市场中的资金。 不过,大规模的IPO也证明了当下的A股市场其实正处于一个不错的状态。 回溯过去十年间的IPO数据可以发现,发行家数最少的是2013年,其次是2018年,然后是2014年、2012年。 图片来源:Wind 从沪指的走势来看,2013年、2018年正是下图圆圈标注的区间,当时沪指的表现非常差,正处于一波下跌趋势之中,而发行数量排名靠前的年份2017年、2016年、2015年、2019年基本都有一波“小牛”行情,其中2015年上半年更是一波“疯牛”行情。 图片来源:Wind 2013年,肖钢履新证监会第七任主席。彼时,兰州一位股民曾直言:“股市不到3000点不批IPO。” 而江苏苏州一位网友表示,公司上市是融资的好渠道,但证券市场绝不是提款机。在目前低迷的行情下,IPO千万不能开闸。莫一次次伤了股民的心。 另外,在行情非常差时,证监会历史上曾几度暂缓IPO发行。 2015年下半年,A股市场遭遇雪崩,千股跌停频频出现!当年7月份,证监会推出“王炸”措施用来救市,决定IPO发行暂缓,最终历时4个月。 行情火热,市场掀起IPO狂潮,行情进入寒冬,IPO发行数量大减的现象其实也不难理解。 对于监管层来说,行情一片大好,股民跑步进场,市场资金充裕,此时多一点公司IPO对市场的影响比较小,而且还能给市场降降温,完全是一箭双雕;行情很差时,市场交投不活跃, IPO的抽水效应会对行情形成冲击,此时监管层会按下暂停键。 而对IPO的公司而言,牛市行情中登陆资本市场,公司可以享受更高的估值水平,上市之后的股价表现也会比较好看,简直美滋滋。 所以说,在“疯牛”中,解禁潮、IPO狂潮、减持潮的出现都是很正常的事情,投资者不用大惊小怪。 当然了,这些利空消息多多少少会对投资者的心理带来压力。不过,在一波大行情中,拿住手中的筹码是很关键的一件事。 总而言之,在选股中,还是要选择那些基本面过硬、没有利空消息的个股,这样才能拿得住,赚得多。

1 7月12日晚间,健康元(600380.SH)的一则公告引爆了投资圈。 据公告显示,公司非公开发行股票,募资不超过21.73亿元,发行股份不超过1.69亿元,大致发行价格为12.83元/股。这波定增,只有一家机构——大名鼎鼎的高瓴资本。 在未开盘之前,健康元已在投资群内意念涨停。果不其然,今日直接封板。按照今日股价来算,高瓴资本已经有43%账面涨幅,浮盈超过9亿元。 (来源:Wind) 目前,高瓴仅在医疗健康产业已经布局了160家企业,其中本土企业100家,海外企业60家。其布局方式不局限一二级市场,其实今年在A股二级市场动作频频。 比如,3月高瓴以12.42亿元入股华兰生物子公司——华兰生物疫苗有限公司,入股估值138亿元。 5月,高瓴携手淡马锡认购凯利泰10.6亿元非公开发行的股份。同月,全额认购凯莱英非公开发行的全部股份数量,大致斥资23.1亿元。 高瓴过往的投资战绩,非常辉煌,其动向早已成为场内不少资金的风向标。下图为今年入股的几家公司的市场表现: (来源:Wind) 高瓴具备超长远的价值投资理念,选取的公司标的,往往是赛道前景好、管理团队稳重可靠的公司。 但对于不少投资者来说,健康元有点不一样。在今年6月,汪耀元、汪琤琤因涉内幕交易“健康元”刚被证监会罚没36亿元,成为A股有史以来最大的新政处罚罚单。 (来源:证监会官网) 这起内幕交易跟公司创始人朱保国不能说毫无关联。下面,我们不妨再来回顾一下。 2 健康元是中国制药业第一民企。 早在2001年的时候,朱保国带领公司挂牌上交所了,不过那时的名字叫太太药业。第二年,公司斥资取得另一家药企——丽珠集团的控股权,并收购了香港洋参“鹰牌”。2003年,太太药业更名为健康元,并斥资5000万元把“喜悦”收归囊中。 时间飞逝,转眼来到上一波牛市的时候。2015年年初,朱保国准备减持套现一波公司股份。2月,欧某平向朱保国表示愿意帮他减持健康元股票。 朱保国则希望腾讯入股健康元。3月14日下午,朱保国和欧某平在香港见面时沟通了鸿信行减持健康元股票事宜。 3月24日晚间,一场在香港的酒会,欧某平、朱保国等人出席。而内幕交易关键人物——汪耀元也参加了酒会,并见了欧某平、朱保国等人。 汪耀元的公开信息并不多,但这位“牛散”在2013年之前曾多次出现在华远地产、ST椰岛、ST地矿等公司的前10大流通股股东名单内,而在2014年之后,似乎又远离了江湖。 直到2015年3月16日开始,汪耀元通过其控制的账户大量买入健康元股票,仅仅半个来月就买入10.09亿元,净买入达8.2亿元。在买入期间,5次神秘通话,泄露交易内幕“天机”。 (来源:证监会披露) 4月2日,健康元公司股票停牌。4月3日,健康元发布《关于本公司第二大股东拟转让本公司股份等事宜意向的公告》显示,该股权转让完成后,欧某平等通过鸿信行间接持有健康元7439.184万股股份,占健康元总股本的4.81%。 4月7日,健康元宣布复牌,并开启涨停潮。后来6个交易日,其中5个涨停板,期间累计上涨67%。 (来源:Wind) 健康元涉案内幕交易,令不少投资者唏嘘不已。那么,高瓴到底究竟看中了健康元什么呢? 3 公司业务范围涵盖保健品、原料药和制剂、处方药与非处方药、中成药与化学制剂、检测试剂等领域,并开始形成上下游产业链。 保健品业务,有大家熟知的太太、静心口服液等品牌;原料药包括抗生素系列及其中间体等;处方药包含消化道用药、心脑血管用药、抗感染用药、抗肿瘤药等领域;非处方药有肠胃道药品“丽珠得乐”,口腔溃疡用药“意可贴”等等。 2017-2019年,公司营收分别为107.79亿元、112.04亿元、119.8亿元,同比增速分别为10.88%、3.94%、6.93%,扣非归母净利润分别为5亿元、6.31亿元、8.29亿元,同比增速分别为58.39%、26.35%、31.3%。 (来源:Wind) 今年一季度,公司营收31.87亿元,同比下滑4.63%,归母净利润为2.8亿元,同比下滑8.39%。 过去3年,公司销售综合毛利率维持在62%左右。净利率波动比较大,维持在13-15%左右。这可见公司的三费很高。尤其是销售费用,过去3年每年大致为40亿元,占总营收的33%左右。 另外,健康元净资产收益率(ROE)表现惨淡,除开2017年有点特殊外,常年多处在10%以下。这足以证明公司此前的盈利能力并没有多优异。 (来源:Wind) 再看经营活动产生的现金流量净额,过去的年份基本能够覆盖净利润,可见现金流的状况还算OK的。 (来源:Wind) 上市以来,健康元累计实现净利润为85.45亿元,累计分红23.72亿元,分红比例为27.77%。最近几年,分红比例相对随意,一时高,一时低。 (来源:Wind) 综合以上核心数据来看,健康元过去的经营表现不算差,但也算不上特别优秀的公司。 这一次战投引入高瓴,想必是要带来一些新的变化。毕竟高瓴在医药领域有着丰富的资源,能够助力公司的长远发展。 (来源:健康元定增公告) 对于高瓴而言,看重健康元可能有两个方面: 第一,健康元是创新药公司丽珠集团的大股东。在2019年度中国医药工业百强榜上,丽珠集团名列第27位。 (来源:Wind) 第二,健康元要重点发力的行业赛道——呼吸科领域,前景广阔。 据机构,该领域全球市场规模约200亿美元,国内市场超过300亿元。国内呼吸疾病知晓率低,仅仅只有 2.6%,随着体检的普及,知晓率有5倍的提升空间。 目前,公司在呼吸科领域已经有2个产品成功上市,迈入收获期。另外,公司在研产品30余项,已投产2项,申报生产5项,临床中5项。 (公司呼吸科品种研发管线,来源:国盛) 4 高瓴资本在A股、港股入股的公司,基本都取得了不错的市场表现——A股的药明康德、泰格医药、爱尔眼科、恒瑞医药等,在港股的爱康医疗、百济神州、君实生物、信达生物、爱康医疗、微创医疗等。 高瓴可谓是国内顶尖级的投资机构,其入股的企业,相当于帮普通散户投资者进行了赛选。“抄作业”策略也就是这么来的。 但是高瓴这类机构做的不是短期的财务投资,而是基于价值的长期投资。但是不少散户把长期错配成短期,进行投机操作,风险也不小。不过,高瓴资本能够真金白银入股的公司,是值得普通投资者去研究去跟踪的。

今年的汽车金融行业,再没有过去百花齐放、争奇斗艳的繁荣盛况了。 过去一年多,戏剧性的一幕幕不停上演。 美利车金融在上市前夕因警方调查事件跌落谷底,一夜遣散员工;优信二手车金融业务卖身58集团控股的汽车金融相关企业Golden Pacer;2020年,瓜子母公司车好多集团、大搜车等都知名玩家刚刚经历了降薪减员的寒冬。 疫情过后,汽车金融行业逐渐回暖,多位业内人士透露,汽车消费贷业务单量已经在逐渐恢复中。 尽管如此,历史的大浪却没有回头,汽车金融行业正在不可避免地走向某个注定的方向。 Q1业绩全面亮起红灯,灿谷、易鑫等首当其冲 如果说去年汽车金融行业还是个别公司的问题,那么今年就真的出现了集体的困境。 2019年的扫黑除恶对车贷催收打击重大,是汽车金融最近五年来的最大低谷。但从2019年的年报看来,厂商系的汽车金融公司,以及互联网系的灿谷、易鑫、车好多等头部汽车金融玩家似乎仍保持坚挺。 比如,在2019年,汽车金融服务科技平台灿谷总收入为14.40亿元(人民币,下同)同比增长31.9%;净利润为4.05亿元,同比增长31.9%。而易鑫2019年全年实现总收入58亿元,同比增长5%;经调整净利润达4.39亿元,同比增长27%。 今年的新冠疫情,就像一根导火索引爆了行业平静的表象,暴露了实况。 知名玩家优信先后把金融卖给了58集团后,今年金融业务还在不断收缩。“我们省的好多加盟商都不做优信了,过了年都没放过款。”一家中部地区汽车金融代理商透露,今年的汽车金融市场行情整体较差,就连公司代理的工行担保系业务,今年在该省的月放贷量仅在3000万左右,对比去年同期近乎腰斩。 灿谷一季报显示,灿谷Q1营业收入为2.46亿元,同比下跌30.05%,净亏损为人民币3469万元,一季度促成的新增汽车贷款总额从上一季度的95.75亿元降至44.32亿元,在贷余额从上一季度的400.32亿元下降至386.36亿元。 另一汽车金融上市公司易鑫2020年第一季度总收入为人民币8.62亿元,同比减少48.1%;截至2020年3月31日,易鑫促成约52000笔融资交易,同比减少约64.6%;所有融资交易(包括第三方助贷业务)的90日以上(包括180日 以上)逾期率及180日以上逾期率分别为2.60%及1.55%,较去年底的0.33%及1.30%均有明显上升。 汽车金融的巨头平安系风险同样走高。近日平安租赁在一份公开发行公司债券募资申请文件中提到,2020年一季度其不良资产金额在去年底23.63亿元增加至29.29亿元,一季度不良率1.43%,较去年底的1.10%有所上升。 厂商系也没有逃过这波挫折。2020年第一季度末比亚迪汽车金融持有的资产总额84.98亿元,较去年底下降15.1%。另外,不良贷款率从2019年末的0.3%升至2020年第一季度末的0.93%。 同样,受疫情影响,通用汽车金融业务税前利润同比下滑,第一季度向公司分红为4亿美元。 汽车金融机构们纷纷亮起业绩红灯,看似因疫情而起,病根却在别的地方。 保险玩家萌生退意,资金压力上升 今年5月前后,多位从事汽车金融行业的业内人士向新流财经透露,人保提供的汽车金融履约险业务也大幅收缩几乎暂停了。 业内人士分析,大部分汽车金融玩家的车贷产品都是直租模式,既很难拿到价低好用的银行资金,也难匹配ABS和ABN的融资方式,资金来源方面面临较大压力。 保险“大哥”萌生的退意让更多汽车金融履约险玩家提高了警惕,虽然目前大地、太保等其它履约险仍然可以用,但通过率却眼看着降低了——这对很多互联网汽车金融机构来说无异于雪上加霜,没有增信的汽车金融资产,更难拿到资金了。 从1998年央行颁布第一份汽车消费贷管理办法起,汽车金融经历了超过20年的发展历程,大致经历了三个主要的阶段:从最初的商业银行垄断到厂商系汽车金融公司崛起,再到2008年开始进入多元化发展阶段,大量互联网汽车金融平台和融资租赁公司加入,形成以厂商系为主、商业银行和融资租赁、互联网系玩家为辅的竞争格局,一度随着互联网金融的繁荣而繁荣。 那一阶段,BATJ几乎都砸下重金涌入了这一赛道。京东战略投资美利车金融、花生好车、易鑫;阿里巴巴和蚂蚁金服联合战略投资了大搜车;腾讯投资了灿谷、易鑫;百度投资了优信、易鑫...... 但厂商系持牌汽车金融公司在牌照、资源和4S门店渠道上占尽优势,壁垒高建,占到汽车金融市场60%以上的份额。其他互联网系汽车金融玩家无法触动厂商系的蛋糕,只能切入相对开阔的二手车金融市场,或者新车市场的非一级网点。 所以尽管互联网系汽车金融玩家有资本的加持,不管是直营模式还是通过代理模式,获客和运营成本都格外沉重,厮杀惨烈。 正如2017年底趣店带着All in的决心杀入,初期就为大白汽车投入亿级资金开展营销活动,并迅速扩张至179家门店,但仅一年多以后就大幅收缩,铩羽而归。 破坏规则的玩家 每一个行业在快速发展的草莽阶段,总会出现为了拉开差距而破坏规则的玩家们,留下一地鸡毛。 有的汽车金融平台为了快速扩张,向渠道提供高额返点,玩出了各种车贷的前置费用,最终把砍头息带成了行业的“常规操作”;在监管缺乏的时期,大量担保系公司不顾风险疯狂超杠杆展业;在行业风险走高后,多家汽车金融机构在催收力度上的失控,让整个行业成为了打击暴力催收的重镇。 如果说成本的上涨是客观的市场环境造成的,但汽车金融今天的严监管局面,很大程度上都是他们当初亲自埋下的地雷。 去年扫黑除恶行动开展至今,不能拖车是现在汽车金融行业默认的催收规则。2018年,灿谷曾公布过这样一组数据,对于未加装GPS的逾期催收车辆,灿谷汽车处置成功率达到25.9%;对于加装GPS的逾期催收车辆,灿谷汽车处置成功率达到69.7%。 实际上在汽车金融催收工作中,加不加GPS主要影响拖车的成功率,而拖车与否最终导致处置成功率的差距可达2-3倍。 从去年的扫黑除恶到今年的疫情对线下流量的截断,让大部分汽车金融公司都陷入了史无前例的考验中。 作为在我国社会消费品零售总额中占比高达10%的一项消费,汽车在社会经济的发展中有着不可忽视的作用。今年初汽车销量受疫情影响大幅下降后,从中央到地方相关部门都出台了大量政策促进汽车消费。 近期国务院联防联控机制新闻发布会上,商务部消费促进司负责人王斌表示,我国千人汽车拥有量刚刚超过世界平均水平,与发达国家差距甚远,我国汽车消费尚未达到发展的“天花板”。 显然,汽车金融市场仍是一个充满潜力的市场。只是这轮洗牌以后,都需要汽车金融行业收拾好过去遗留的一地鸡毛,才有机会重新出发。

湖北:金融机构已为8.6万户企业发放优惠利率贷款937.6亿元 新华社武汉7月13日电(记者王贤)“截至目前,湖北各金融机构共发放优惠利率贷款937.6亿元,支持企业8.6万户;对2872亿元贷款本息实施延期安排,惠及19.2万家企业;使用信用贷款支持计划额度12.6亿元,支持地方法人银行向普惠小微企业发放信用贷款31.6亿元,惠及企业1.4万户。” 这是中国人民银行武汉分行副行长王兵13日在湖北省新冠病毒肺炎疫情防控工作指挥部第121场新闻发布会上透露的。他说,中央支持湖北经济社会发展一揽子政策出台后,人行武汉分行牵头制定了相关工作方案,通过“金融支持稳企业保就业”“企业金融服务方舱”“百行进万企”“科创沙龙”等专项行动,将中央支持湖北一揽子金融政策落实落细。 据王兵介绍,湖北各金融机构逆周期加大信贷投放力度。6月末,全省各项贷款余额5.7万亿元,同比增长12.4%,高于3月末0.3个百分点,3月份以来新增贷款连续4个月单月同比多增,上半年贷款增量达4326亿元。前5个月,湖北企业贷款增加2461亿元,占各项贷款增量的70.1%,高于去年全年18个百分点。截至5月末,普惠口径小微企业贷款余额4100亿元,增长20.4%,支持小微经营主体63.1万户,较年初增加5万户。 同时,湖北各金融机构加大低成本政策资金使用力度,让利实体经济。王兵说,5月当月,湖北新发放企业贷款平均利率4.4%,同比下降0.87个百分点,比年初下降0.82个百分点。其中,普惠小微企业贷款平均利率比上年同期和年初分别下降1.33个和1.1个百分点。 据介绍,下一步湖北省将深入开展“金融稳保百千万”活动,对省级层面100家以上龙头企业、1000家以上核心企业以及数万家吸纳就业能力强的小微企业,开展金融支持援企、稳岗、扩就业等工作,支持受疫情影响严重的重点行业、重点企业加快恢复发展,保持就业岗位和资金链稳定。

7月13日晚间,众泰汽车发布关于公司问询函的回复公告。 公告披露,2020年1-6月众泰汽车的整车产量和销量分别为574辆和1417辆,各主要基地均处于停产、半停产状态。 众泰汽车生产基地情况 据网友爆料,众泰汽车集团总部已连续7个月未支付员工工资。自2019年以来,关于众泰汽车欠薪、未按时缴纳社保的消息不断传出。 公告显示,众泰汽车在2019年末及2020年5月末在职员工总数分别为8098人、7142人,下降幅度为11.81%;主要子公司永康众泰在2019年末及2020年5月末在职员工数量分别为5384、4269人,下降幅度为20.71%。 众泰汽车表示,自2019年底以来,受行业环境及资金短缺影响,公司部分基地处于停工停产状态,至今,公司处于仍未全面恢复正常生产,导致一线生产人员离职较多,但研发、销售、管理、生产等各类核心人员均还在职。 此前,因财务报告编制流程控制未有效执行,众泰汽车的季度销售收入出现重大错误。会计差错更正后,2019年第四季度营业收入为-6.05亿元。 对于四季度销售收入为负的原因,公告显示,由于众泰汽车在2019年1-3季度收入确认时,存在风险报酬未转移、重复确认收入的情况,年审会计师认为2019年第四季度营业收入为-6.05亿元,调整的销售收入不满足收入确认的条件。 数据显示,截至2019年末,众泰汽车的货币资金余额为21.99亿元,较年初下降49.05%,其中9.60亿元所有权或使用权受限。2020年一季度末,众泰汽车的货币资金余额进一步下降至7.61亿元。 对于货币资金减少的原因,众泰汽车表示,公司2019年度资金周转困难,零部件供应商无法有序供应,产品订单不能及时交付,公司品牌形象受到极大冲击。 2020年初,公司准备复产部分车型,向核心供应商支付货款约12.35亿元。疫情导致延迟复工,人力成本、原材料成本、物流成本也出现不同程度上升。汽车销量也大幅下降。与此同时,铁牛集团对公司业绩补偿承诺短期内难以兑现,公司复产复工进度进一步延迟。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估