图片来源:微摄 央行今日发布公告称,为维护半年末流动性平稳,2020年6月22日人民银行以利率招标方式开展了1200亿元逆回购操作。

购房需求5月份开始逐渐释放,房地产市场也在迅速回暖。谈起房地产后市,业内人士表示:“随着中国大城市开发度的日趋饱和,存量土地的改造和提升变得至关重要,房地产业已进入城市更新潮中。目前多家龙头房企正在争先抢滩城市更新。” 如最早一批赴港上市的广州大型房地产开发公司合景泰富,早已将目光聚焦粤港澳大湾区,抢滩城市更新,实现新的突破。 数据显示,截至2019年12月底,合景泰富在广州、深圳、佛山三个城市共已签约26个旧改项目,预计总可售建筑面积约1373万平方米,可售货值约5850亿元。中金公司预计,今年下半年,深圳的一个项目能够开始供货,且广州的三个项目已在今年初启动拆迁,预计可在明年释放约100亿元的可售货值。 此外,在投资物业种类方面,合景泰富先后进军了商业地产,如商场、办公楼、酒店以及长租公寓等,且投资布局多聚集在包括大湾区在内的核心城市群或高能级城市。其2019年权益持续性经营收入为24.3亿元,同比增长49%,成熟商场经营利润率为52%,成熟写字楼经营利润率为86%,提供了稳定的现金流入与利润支撑。 “城市更新项目的前期投入多、产出期较长,所以企业本身的规模和实力非常重要,房企必须要有非常强大的产品设计能力、资源整合能力、内容运营能力。”易居企业集团首席执行官丁祖昱说:“能够做城市更新的企业,大多数都是复合地产商。” 数据显示,近十年来,合景泰富均维持30%以上的毛利润率,持续领跑行业。2019年合景泰富核心利润达52.1亿元,同比增长36.8%,增幅创5年新高。 2020年,合景泰富计划推货1700亿元,全年销售目标为1030亿元。尽管受疫情影响,中金公司仍预计合景泰富上半年销售额能达到380亿元左右(同比增长5%),完成全年目标的37%,且年初至今销售毛利率依然维持30%以上。(张问之)

7月解禁市值在百亿以上的公司有11家。其中,科创板的中微公司解禁市值居首,达到413亿元。 7月份解禁市值迎高峰 二季度就要结束,七月份即将到来,据最新数据显示,7月份将迎来解禁高峰期,解禁市值超过4600亿元,其中运行将满一年的科创板解禁市值达到1707.6亿元,占当月解禁总额比例接近四成。 从行业来看,解禁市值规模最大的是医药生物行业,达到909.16亿元,其次是机械设备行业,解禁市值达到815.08亿元;电子、非银金融、计算机行业解禁市值均超过300亿元。要知道,大部分科技股都属于电子、计算机行业,本次大规模解禁对于科技股而言,将迎来考验。 相关专业人士表示, 7月份即将迎来全年解禁高峰,解禁市值高达4600亿,对短期走势会形成一定压力,操作上,适当控制仓位;另有分析师表示,7月份科创板迎来的解禁潮虽然规模相对较大,且其主要解禁人员为核心技术人员、一级市场的投资机构等,减持意愿或相对较强,届时部分个股的股价短期内可能面临一定扰动。 11股解禁市值超百亿 从个股来看,7月份将有129股迎来解禁,以最新数据看,这129股共背后共有股东户数447万户。以解禁股本占总股本比例来看,卫信康(603676)、岱美股份(603730)、大参林(603233)位居前三,占比分别为84.24%、81.59%及79.83%。 以最新收盘价测算,解禁市值在百亿以上的公司有11家。其中,科创板的中微公司解禁市值居首,达到413亿元,该公司将于7月22日解禁,解禁数量为1.94亿股;其次是大参林解禁市值也超过400亿。另外,澜起科技、红塔证券(601236)、健友股份(603707)3股解禁市值均超过200亿元。 7月1日即将迎来解禁的恒锋工具(300488)、华光股份(600475)解禁股占总股本比例分别为67.56%、2.77%,解禁市值分别为16.74亿元和1.87亿元。 解禁后股价下跌压力较小 通常认为,大额解禁或将对个股及整个市场都会带来一定的压力。事实上并非如此,解禁规模大并不意味着市场一定会回调,一家公司的股价也并非仅仅受到股票解禁的影响,同时要看股东减持的意愿! 吉比特(603444)、卓胜微(300782)、景旺电子(603228)在解禁当日股价均大幅上涨。吉比特解禁后5日累计上涨20%以上,顺丰控股(002352)、白银有色(601212)及景旺电子解禁后5日累计涨幅均超过10%。 从年内完成的1088笔解禁数据来看,解禁前5日,前3日上涨概率略低,低于50%,但解禁当天上涨概率接近60%,解禁后3日、后5日上涨概率均超过50%。 15只解禁股业绩将持续向好 业绩相对较好的公司受解禁影响不大,对于业绩持续向好的解禁股值得关注。 统计显示,一季度净利润增幅超过30%,且机构预测2020年、2021年净利润增幅均超过30%的7月份即将解禁股有15只,科创板股有15只。其中,解禁市值较大的中微公司、健友股份、虹软科技均在内。 从业绩来看,一季度业绩大幅增长的有特宝生物、安集科技、睿创微纳。特宝生物一季度净利润同比增长4000%以上,后2股净利润增幅均超过250%。从机构预测业绩来看,今年净利润有望翻倍的有索通发展(603612)、佩蒂股份(300673),2021年净利润增幅有望超过50%的有方邦股份、索通发展及国联股份(603613)。

杨杰科技19日晚发布定增预案,拟募资15亿元,其中13亿元用于智能终端用超薄微功率半导体芯片封测项目,2亿元用于补充流动资金。 对于此次定增,公司认为,因终端产品不断向小型化、轻薄化、高性能等趋势发展,市场对微型化集成电路和分立器件的需求不断提升,先进的封装测试技术在半导体产业链中的重要性越发突出。 杨杰科技表示,公司本次募集资金投资的智能终端用超薄微功率半导体芯片封测项目将进一步提升公司在功率半导体领域的微型封装优势,封装产品尺寸体积小、重量轻、电热性能优等特点更为显著,在智能手机、平板电脑、可穿戴设备等便携式智能终端领域技术优势更加明显。 根据定增方案,智能终端用超薄微功率半导体芯片封测项目将采用FBP平面凸点式封装、SOT小外形晶体管封装、SOD小外形二级管封装等封装技术,建成投产后将新增智能终端用超薄微功率半导体器件2000KK/月的生产能力,所生产的功率器件产品可广泛应用于开关电源、变频器、驱动器等,在智能手机及穿戴设备等智能终端领域以及5G通信、微波通信领域有着广泛应用。 据悉,该项目建设周期为3年,项目投产后,预计产能完全释放后正常年营业收入13.13亿元,利润总额2亿元。

2020年抗疫特别国债一期、二期将于6月23日上市,分别为500亿元,期限为5年、7年,导致上周债市下挫,长期限品种跌幅尤甚。截至上周五收盘,10年期国债收益率报2.9%附近。 总计1万亿元的特别国债还剩9000亿元,资金将用于保就业、保民生、保市场主体等,助力经济复苏。但加上中央政府国债、一般地方政府债和专项债,下半年一级市场供应压力不减,关键问题在于,债券发行以及其发行节奏将如何影响债券市场?近期风险情绪较高的A股将何去何从? 债牛暂歇,10年期国债收益率迈向3% 经历了5月快速去杠杆,当前债市情绪仍受到抑制。整体而言,三季度债牛将暂歇。 在未来特别国债的发行方式上,期限以10年为主,占比约七成,其余20%和10%分别为5年和7年,短期债市将面临供给压力。 “债券发行将于7月底完成。第一次特别国债招标结果理想,债券票面利率低于常规国债,预计未来特别国债的需求仍将保持强劲。”渣打大中华区宏观策略主管刘洁对记者表示。 不过,中金公司认为,特别国债虽有一定供给压力,但市场担忧有些过度。首先,虽然发行节奏看上去较快,但这次与4、5月地方债供给高峰不同,5月已密集发行了1.3万亿元地方债,年内剩余的地方债新增限额合计2万亿元,其中一般债4278亿元、专项债15998亿元。因此预估6、7月地方债的发行量将有所回落,与特别国债的发行错位;此外,与专项地方债不同,特别国债每周的发行规模会更平滑,不会出现单周天量供给的情况。由于6-7月地方债发行量将较5月明显回落,同时普通国债发行量也会降低,因此预计6-7月利率债整体单月净增量可能只略高于万亿,仍会明显低于5月的1.86万亿元。 刘洁也认为,60%的政府债券发行将在7月底完成,这意味着8月至12月平均每月净发行额为6700亿元,低于1月至7月预计的7370亿元月均发行额。此外,如果央行降准50个基点,将释放1.02万亿流动性,与特别国债的发行额相仿。 “整体来看,经济将是一个没有通胀的复苏,长期利率下行趋势并不会变,未来收益率下行的概率大于上行。”景顺亚太区固定收益主管黄嘉诚告诉记者。 基建扛大旗,A股风险情绪仍高 近期,海外市场剧烈波动,疫情二次爆发的风险攀升,市场预计,在特别国债等一系列财政刺激的带动下,基建将成为支撑经济的主动力。 “鉴于海外疫情持续时间远超预期,中国今年首4个月出口同比下降6.4 %。同时,不明朗的经济前景,抑制了消费者的消费欲望,因此,‘三驾马车’中,投资仍将占主导地位,中国将加快基建投资。”富达债券基金经理宁静对记者称。 她表示,在基建投资中,传统基建项目如公路及桥梁等仍将占大比重,但风险在于其中部分基建项目长期回报率或偏低;另一方面,政府期望通过投资涉高科技的新基建项目,如污水处理厂、高铁、5G网络、风力发电等,以带来更大的商业价值,创造就业机会,提升生产力。” 从市场情绪看,A股风险偏好有所回升。野村东方国际中国市场策略师高挺对记者表示,标普500上周下跌4.8%创近12周最大跌幅,但A股表现相对更为坚挺,融资资金的坚定流入可能是背后重要原因之一。上周,北上资金流入额从前一周的240.5亿元大幅下降到49.2亿元,虽仍为正流入,但明显受到海外市场波动的影响。而融资资金的增速仍维持百亿水平,融资盘受海外市场影响相对有限。 他认为,虽然国内疫情出现小幅反弹,且后续经济复苏的上限仍存在诸多争议,但当前货币政策仍较疫情前更偏宽松,政策所支持的消费和投资等领域具备较多的结构性机会。体现个人投资者行为的融资盘情绪惯性较强,预计对短期A股表现将有较多的正面影响。 尽管从交易角度而言,短期市场仍可能面临压力,例如业绩压力以及消费、科技板块估值较高的压力,但中航信托宏观策略主管吴照银对记者表示,股市配置价值逐渐显现。从过去两三年的债券牛市可看出,整体上债券市场按照风险偏好由低向高轮动,从利率债、城投债、信用债,而后到了可转债,“按照这个逻辑,市场资金的风险偏好将会继续上升,从亦股亦债的可转债品种进一步轮动到股票。这个过程比前几个阶段会更长,带来的影响也会更大。” 在他看来,未来市场的增量资金来源至关重要。去年的增量资金来源于外资,而今年外资净流入资金放缓,今年前5个月新发的股票型和混合型公募基金规模合计超过5000亿元,这部分基金的投资风格更偏向成长股和消费股,这也决定了今年上半年的市场行情主要集中于消费和成长股。在上证指数下跌的情况下,创业板指数前5个月上涨近20%。

协鑫能科6月21日晚发布公告,公司股票于2020年6月15日起正式成为深证1000、深证700、中小创新等相关指数样本股,并正式加入深股通股票名单。 协鑫能科是国内领先的清洁能源综合服务商及热电联产龙头企业。年报显示,2019年公司实现年度营业收入108.98亿元,同比增长33.5%,实现归属于上市公司股东的净利润5.54亿元,同比增长66.83%。继2018年超额完成业绩承诺,置入资产协鑫智慧能源实现年度扣非归母净利润5.4亿元,实现率达145.5%。2020年一季度,公司逆市完成营业收入25.17亿元、归属于上市公司股东的净利润8987.66万元,分别同比大幅上升15.52%和175.76%。 近期,协鑫能科在资本市场上获多家券商关注。财通证券在研报中表示,公司热电联产行业领先,深度布局长三角、珠三角多个国家级工业园区,客户需求旺盛。在建拟建热电项目充足,同时积极布局风电市场,并做好充分准备应对电改,在国内外天然气成本下行背景下,公司未来大有可为。

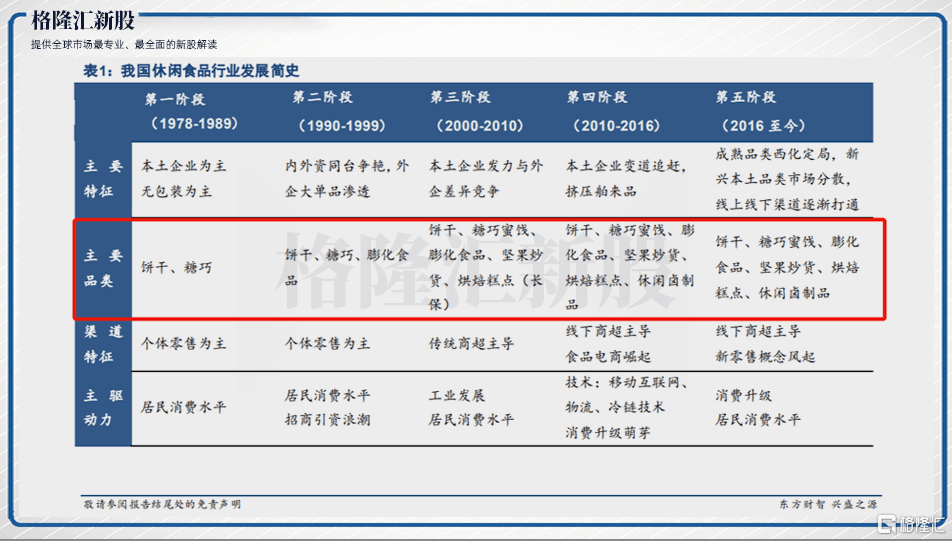

作者 | 小水 来源 | 格隆汇新股 数据支持 | 勾股大数据 糖果卖的成功,可以是一门怎样的生意? 巴菲特早年投资的经典案例之一的喜诗糖果,以2500万美元成交,却累计给巴菲特和芒格创造超10亿美元的税后利润,给予巴菲特后来投资可口可乐的的灵感和本金。当巴菲特近期再谈起它时仍表示,“我们自1972年以来就拥有它,我们热爱它,我们将继续热爱它。” 最近,又一“糖果大户”拟登陆资本市场。 据悉,自1999年起就在中国从事甜食产品制造,拥有多种糖果产品的久久王食品国际有限公司(以下简称:久久王)于月内三度递表港交所。一起来探究下,久久王的糖果生意到底做得如何?它是否具备如喜诗糖果般出色的潜质? 一 已过最好时代,低增速、高集中度的赛道难“出圈” 从历史进程看,我国休闲食品产业是从食品工业分流而来,至今经历5个发展阶段,逐渐从20世纪70年代起的单一饼干、糖巧品类过渡到目前的烘焙糕点、坚果炒货、休闲卤制品等多品类百舸争流的情形。 久久王主要业务是生产及销售甜食产品,包括胶基糖果、压片糖果、充气糖果及硬糖,自有品牌有酷莎、拉拉卜及久久王。产品类别,属休闲食品行业的最早细分领域之一。 而发展周期长同时意味着行业更趋向成熟,目前公司产品所处的甜食赛道已出现明显的增速放缓,高集中度、高壁垒趋势。 招股书显示,由于注重健康的消费者群体不断壮大,自2014年至2019年,中国人均年甜食消费量以-1.9%复合年增长率递减,总体甜食零售市场的市场规模复合年增长率仅约3.2%。 同时,截止到2019年末,行业CR5=33.1%,行业集中度相对较高,龙头已提前占领市场及渠道,形成较强的行业进入壁垒。 且参考休闲食品其他赛道表现:从行业增速看,休闲卤制品、烘焙糕点、坚果炒货于2013-2018年,分别对应20.0%、11.5%、11.0%的CAGR;从行业集中度来看,休闲卤制品、坚果炒货、烘焙糕点CR5分别为21.4%、16.3%、11.0%。甜食作为传统品类,与部分新兴品类的赛道表现出明显相反的市场趋势。 以上意味着,如今已不再是做糖果生意最好的时代,尤其对于非头部甜食企业而言,想要突围不是易事。 据弗若斯特沙利文数据显示,按收益计,久久王在福建省整体甜食市场排名第二,占2019年该区域市场份额约2.7%及2019年中国市场份额约0.7%,并未进入第一梯队。从目前的赛道现状及市场地位来看,久久王能够实现“出圈”,快速成长的概率不大,想象空间谈不上广阔。 二 OEM代工拉低综合毛利率,业绩承压背后偿债困难 除上述外,回观久久王现时基本面表现。 据招股书,久久王在2017-2019年营收分别为3.56亿元、3.81亿元和4.14亿元;对应财报期内公司净利润分别为4641.5万元、3868.6万元、4319.6万元。虽然公司营收方面稳中有增,但很明显表现为增收不增利,2018、2019两年净利润波动不稳定且均不及2017年水平。 拆分营收构成来看,久久王主要有OEM产品、自有品牌产品两类收入来源。其中,OEM产品对应财报期内收入分别为1.9亿元、2.2亿元及2.0亿元;自有品牌产品对应财报期内收入分别为1.6亿元、1.7亿元及2.1亿元。营收贡献上,逐渐从OEM主导变为两者“势均力敌”。 一方面,OEM代工产品相对自有品牌产品影响力十分有限,品牌溢价无从谈起,在原材料价格、总成本管控不变情况下,毛利率是很难提升的。可以看到,近三年公司OEM产品毛利率几乎没有多大波动,始终维持在24%-26%。 另一方面,久久王总收入的另一半来源——自有品牌产品虽然实现营收快速增长,逐渐比重超过OEM产品,但该部分产品的毛利率高位下行,并没有抵消掉OEM产品的低毛利率水平。 (来源:wind) 由此,久久王综合毛利率严重被拉低,财报期内的毛利率分别为30.5%、30.1%和31.5%,显现出波动缓慢增长之势,压缩了公司整体的利润增长空间。 与此同时,需要注意的是,久久王还面临着不小的债务问题。 据招股书披露,久久王食品2017-2019年期末现金及现金等价物分别为3339.2万元、3965万元、3767.7万元,而公司同期的短期银行贷款分别为1.89亿元,2.27亿元以及2.25亿元,远高于现金及现金等价物,公司的短期偿债压力非常大。并且,公司2020年前4个月的银行借款已与去年整年水平持平,预计其今年全年债务同比再增。 此外,久久王的应收账款逐年上涨,从2017年的7890万元上升到2019年的1.05亿元,至2019年底,公司应收款账面已出现102.9万元的坏账。 一面是应收账款高企,回款难度加大,一面是利润下滑,偿债能力削弱。长期以往,久久王的债务雪球或许会越滚越大。 三 新零售全渠道融合趋势已至,久久王几乎毫无布局 随着互联网的发展、智能手机的普及以及消费升级,线上线下协同发展的新零售模式发展成为大势所趋。如下图所示,较过去所有以往营销渠道,新零售具有更高体验、更高流量的显著优势。 (来源:东兴证券) 代表性休闲食品企业,基本全实现电商平台布局。其中,良品铺子、三只松鼠、绝味食品更是先发制人,打造规模化门店、电商平台自营店、自营APP多种模式并行的渠道网络。 并且,甜食行业自身而言,2014-2019年,电子商务渠道甜食零售额复合增长率高达34.3%,远超上文提到同期3.2%的总体行业增长率。 而久久王的自有品牌产品还以传统的线下分销商销售为主,线上销售仅通过电子商务平台将产品销售予终端客户。截止2019年12月31日,公司委聘了115名分销商,线下渠道销售占比超90%,线上渠道仅有5.4%。 (来源:招股书) 同时,在久久王赖以生存的线下渠道上,也仅是进驻全国多地的大卖场、超市、杂货店等店面,此类渠道相对流量低、体验低,公司目前尚未有品牌连锁店打造等相关布局。可以说,除了目前微乎其微的电商收入,我们几乎看不到久久王为应对新零售全渠道融合浪潮,做出的努力。 四 结语 放眼未来,据悉久久王第三次递表港交所,拟为扩大产能、更换现有生产线机器、部分偿还银行贷款、加大营销力度和补充营运资金等用途募集资金。 发展至今,久久王旗下工厂拥有32条产线,年产量约为1.5万吨。2017-2019年,公司主要产品的产能利用率分别为101.0%、93.0% 及90.7%,略显逐年下降。同时,上文提到中国人均年甜食消费量以-1.9%复合年增长率递减,甜食赛道明显增速放缓,行业高集中度、高壁垒,在这样的背景下,公司继续购置设备,扩大产能,市场如何消化? 并且,从久久王这一份募资计划,丝毫没看见其扩充产品范围的打算,依然是专注于传统甜食赛道。敢问未来路在何方,为何要一路走到黑?

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估