>>融资余额止跌回升 资金聚焦高景气度行业 交易所数据显示,沪深两市融资余额在连续7个交易日下降后,9月14日终于企稳反弹,单日增长18.96亿元,最新报14132.08亿元。 >>公私募投资大咖纵论高估值下的应对之道 9月15日,“2020年资产管理高峰论坛”举行,在公私募基金分论坛的圆桌讨论中,来自各大公私募基金的绩优基金经理围绕当前市场热点展开热烈讨论。 >>创业板首批ST股周二“戴帽”,竟有一只大涨11.05%,凭什么? 周二,创业板迎来首批ST股票,即ST天龙、ST乐凯、ST网力。与以往“披星戴帽”的表现有所不同,这三家公司的股价当天并没有齐刷刷大跌,其中ST天龙甚至收涨11.05%。 >>纽约股市三大股指15日上涨 据 纽约股市三大股指15日上涨。截至当天收盘,道琼斯工业平均指数上涨2.27点,收于27995.60点,涨幅为0.01%;标准普尔500种股票指数上涨17.66点,收于3401.20点,涨幅为0.52%;纳斯达克综合指数上涨133.67点,收于11190.32点,涨幅为1.21%。 >>民族品牌指数持续反弹 汽车板块成分股领跑 9月15日,中证新华社民族品牌工程指数收报1805.26点,涨0.48%,为连续第4个交易日反弹。

纽约商品交易所黄金期货市场交投最活跃的12月黄金期价14日比前一交易日上涨15.8美元,收于每盎司1963.7美元,涨幅为0.81%。 市场分析人士认为,美元走弱是当天金价上涨的主要原因。 当天,12月交割的白银期货价格上涨49.8美分,收于每盎司27.355美元,涨幅为1.85%;10月交割的白金期货价格上涨19.1美元,收于每盎司958.7美元,涨幅为2.03%。

8月全国70个大中城市房价稳中略涨,新房价格环比上涨城市数量仍超过八成。分析人士预计,在“金九银十”的传统旺季,楼市整体仍将延续升势,但逐渐加码的调控政策有望平稳市场。 国家统计局昨日公布数据显示,8月份,全国70个大中城市中,新房价格环比上涨的城市数量为59个,与上月持平;二手房价格环比上涨的城市数量有47个,比上月增加2个。 从价格涨幅来看,据测算,8月份,70城市新建商品住宅价格指数环比上涨0.6%,涨幅较上月的0.5%扩大。 国家统计局城市司首席统计师孔鹏在解读数据时表示,各地坚持“房住不炒”定位,切实落实城市主体责任,及时采取针对性措施,稳妥实施房地产长效机制,70个大中城市房地产市场运行总体平稳,价格略涨。 统计局数据显示,8月份,各线城市新房和二手房价格环比涨幅多呈现扩大势头。初步测算,4个一线城市新房价格环比上涨0.6%,涨幅比上月扩大0.1个百分点;二手房价格环比上涨1%,涨幅比上月扩大0.3个百分点。 此外,31个二线城市新房价格环比上涨0.6%,涨幅比上月扩大0.1个百分点。35个三线城市新房和二手房价格环比分别上涨1%和0.6%,涨幅比上月分别扩大0.2个百分点和0.1个百分点。 易居研究院智库中心研究总监严跃进认为,目前楼市到了传统“金九银十”阶段,降价促销是主旋律。从后续的房价指数看,不排除涨幅会继续收窄。但是今年各地有不少高端项目入市,客观上会带动所在城市的成交均价上升。 从统计局数据来看,8月新房价格环比涨幅居前的城市有惠州、银川、锦州、唐山、温州、济宁、沈阳等,其中惠州以1.9%的涨幅居首;二手房价涨幅居前的城市有广州、成都、金华、深圳、唐山等,其中广州以1.7%的涨幅居首。 涨幅领先的城市中有不少参与了8月底与住建部的会商。住建部在会上明确指出,要切实落实城市主体责任,确保实现稳地价、稳房价、稳预期目标。 易居研究院研究员王若辰表示,沈阳、长春、成都、银川、唐山、常州等城市负责人参加了上述会议,这些城市房价涨幅较大,具有较大的调控压力,其中沈阳、银川和常州已经出台相关政策。 “从统计局最新数据看,8月银川和唐山房价涨幅居前,后续唐山出台相关政策抑制房价过快上涨的可能性较大。”王若辰说。 从区域来看,粤港澳大湾区楼市热度不减,惠州、广州、深圳等地房价上涨明显。 贝壳研究院首席市场分析师许小乐分析称,近两个月广州二手房价格环比涨幅持续处在70城首位,涨幅均在1.5%以上。今年广州二手房市场需求韧性较强,市场预期走高,进而导致价格表现较为突出。同时,7月以来深圳调控政策加码也有一定的需求溢出。 下半年以来,房地产调控释放明显的收紧信号。中央及相关部委多次召开会议,重申“房住不炒”,并形成房企融资新规。各地随后也跟进出台收紧政策,比如针对购买多套房的假离婚、假落户、假人才更精准调控。 中原地产首席分析师张大伟认为,整体趋势看,“金九银十”房价上涨的趋势依然持续,但越来越加码的调控政策有望平稳市场。

9月14日,沪指高开0.48%,深成指高开0.63%,创业板指高开1.24%, 据同花顺显示,上周,沪指累计跌2.83%,深成指跌5.23%,创业板指跌7.16%。 上周,板块上,创业板低位股持续修复,医药疫苗、半导体板块继续反弹;注册制次新、无线充电、光伏等板块涨幅居前。 上周,公募基金整体表现“低迷”,股票型基金中,周内仅11只产品实现净值增长;混合型基金中,77只产品实现净值增长。 仅11只股票型产品周内净值增长 上周,股票型基金整体涨势走低,仅一只产品周涨幅超1.00%;仅11只产品周内净值实现增长。 据Wind统计,上周股票型产品中,净值涨幅排名第一的产品为方正富邦中证保险,周净值增长率为1.96%。 今年以来,方正富邦中证保险累计回报率达17.23%;自成立以来该产品的回报率达55.84%。 除方正富邦中证保险外,上周,3只港股通产品周净值涨幅均位于股票型基金的前十位,分别为鹏华港股通中证香港,泰康港股通中证香港银行C和泰康港股通中证香港银行A,周净值涨幅分别为0.33%和0.28%。 此外,广发中证全指汽车A和广发中证全指汽车C周涨幅再度进入股票型基金的前十名,周净值增长率均为0.28%,涨幅位于股票型基金第三位。 据Wind显示,上述两只产品经理为罗国庆,自成立以来该产品的回报率达-3.37%,今年以来,上述产品业绩回暖,今年内产品回报率达16.69%。 此外,上周,股票型基金产品净值增长率排名前十的还有中融国证钢铁、民生加银医药健康、以及鹏华国证钢铁行业,周产品净值增长率分别为0.11%、0.10%和0.08%。 (搜狐财经根据Wind数据端整理) 混合型基金方面,南方君信C周内涨幅为0.69%,周内净值增长幅度排名第一。据Wind显示,南方君信C自该产品成立以来回报率为-1.01%。 除此之外,万家基金旗下万家瑞益生A和万家瑞益生C上周净值涨幅分别为0.66%和0.65%,位于混合型产品涨幅的二、三位。据Wind显示,该产品自成立以来回报率达46.65%。 Wind数据端显示,万家瑞益生A重仓地产股,前十大重仓股包括保利地产、万科A、金地集团以及华夏幸福。 (搜狐财经根据Wind数据端整理) 债券型基金方面,据Wind显示,上周民生加银嘉盈净值涨幅达2.16%,位于债券基金周涨幅的首位,该产品已经连续两周成为债券型基金涨幅榜的榜首。 此外,中邮稳健合赢、安信恒利增强A、安信恒利增强C以及金鹰元盛富上周领涨,周内涨幅均超0.30%。 (搜狐财经根据Wind数据端整理) 医药、半导体主题基金周内领跌 股票型基金净值跌幅方面,上周,医药以及半导体ETF产品集体领跌。其中,国联安中证全指半导体ETF周内净值增长率垫底,周内净值下滑9.37% 此外,据Wind显示,上周内,国联安中证全指半导体ETF联接C和国联安中证全指半导体ETF联接A周净值跌幅分别为8.54%和8.53%,位列股票型基金净值跌幅的第三、四位。 值得关注的是,上周,部分医药主题产品下滑明显。招商国证生物医药、金鹰医疗健康产业C和金鹰医疗健康产业A产品净值下滑幅度居前,均超7.90%。 据Wind显示,招商国证生物医药自成立以后该产品的回报率为47.34%,产品经理为侯昊。 招商国证生物医药其前十大中仓股中包括药明康德、沃森生物、智飞生物、华兰生物以及康泰生物。 (搜狐财经根据Wind数据端整理) 混合型基金方面,国信永丰医药健康上周内净值跌幅排名第一,周内累计跌幅为11.00%。 此外,诺安基金旗下的诺安和鑫、诺安成长再度进入混合型产品净值跌幅前五名的榜单,周内跌幅分别为10.05%和9.64%。 值得关注的是,另一只去年的热门基金银河创新成长周内净值同样大幅下滑,周内跌幅达8.75%。 (搜狐财经根据Wind数据端整理) 债券型基金跌幅方面,金信基金旗下两只可转债金信民旺C和金信民旺A跌幅分别为7.94%和-7.93%,周内净值增长率垫底。 据Wind显示,本月内,上述两只产品净值增长率多次垫底。 (搜狐财经根据Wind数据端整理) 此外,宝盈基金旗下的两只债券型产品,宝盈融源可转债C和宝盈融源可转债A跌幅明显,周内净值分别下滑7.45%和7.44%。

国家统计局城市司高级统计师董莉娟9月9日解读2020年8月份CPI数据时表示,8月CPI环比与同比涨幅均有回落,部分商品服务价格上涨较多。 董莉娟说,从环比看,8月CPI上涨0.4%,涨幅比上月回落0.2个百分点。其中,食品价格上涨1.4%,涨幅比上月回落1.4个百分点,影响CPI上涨约0.31个百分点。食品中,由于蛋鸡存栏量仍处低位,夏季产蛋率不高,加之临近开学和中秋,需求增加较多,鸡蛋价格上涨11.3%,涨幅比上月扩大7.3个百分点;受高温及降雨天气影响,鲜菜价格上涨6.4%,涨幅扩大0.1个百分点;猪肉供给有所改善,但需求持续增加,价格仍上涨1.2%,涨幅回落9.1个百分点;受饲料成本上涨、需求恢复及猪肉价格上涨带动等因素影响,牛肉、羊肉、鸡肉和鸭肉价格均有不同程度上涨,涨幅在0.5%-1.4%之间;鲜果供应充足,价格继续下降0.4%,降幅收窄4.0个百分点。非食品价格由上月持平转为上涨0.1%,为今年2月份以来首次上涨,影响CPI上涨约0.09个百分点。非食品中,暑期出行增多,飞机票和宾馆住宿价格分别上涨7.3%和2.1%;受国际原油价格波动影响,汽油和柴油价格分别上涨0.9%和1.0%。 从同比看,8月CPI上涨2.4%,涨幅比上月回落0.3个百分点。其中,食品价格上涨11.2%,涨幅比上月回落2.0个百分点,影响CPI上涨约2.33个百分点。食品中,受去年对比基数影响,猪肉价格上涨52.6%,涨幅比上月大幅回落33.1个百分点;鲜菜价格上涨11.7%,涨幅扩大3.8个百分点;牛肉和羊肉价格分别上涨14.4%和9.7%,涨幅均有回落;鸡肉和鸭肉价格分别下降1.6%和0.9%,为近三年来首次下降;鲜果和鸡蛋价格分别继续下降19.8%和12.4%,降幅均有收窄。非食品价格由上月持平转为上涨0.1%,影响CPI上涨约0.04个百分点。非食品中,医疗保健价格上涨1.5%,交通和通信价格下降3.9%,其中汽油和柴油价格分别下降14.0%和15.7%。扣除食品和能源价格的核心CPI同比上涨0.5%,涨幅与上月相同。

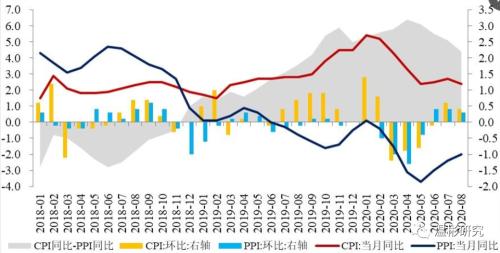

【数据】 国家统计局公布数据显示,8月CPI同比上涨2.4%,预期上涨2.4%,前值上涨2.7%;PPI同比下降2.0%,预期下降2.0%,前值下降2.4%。 【点评】 ——CPI:当月同比上涨2.4%,涨幅较上月回落0.3个百分点,环比上涨0.4%。 本月CPI环比保持小幅正增长,当月同比涨幅结束了此前连续两个月的回升。随着去年基数的走高,CPI下行趋势基本确认。据统计,本月2.4%的涨幅中,去年价格变动的翘尾因素影响约2.1个百分点,新涨价因素影响约0.3个百分点。 从结构上看,食品价格同比涨幅的回落带动了CPI涨幅回落。本月食品价格同比上涨11.2%,涨幅较上月回落2个百分点,影响CPI上涨约2.33个百分点。非食品价格同比小幅上涨0.1%,涨幅较上月上升0.1个百分点。扣除食品和能源价格影响的核心CPI同比涨幅持平于上月的0.5%,仍是有数据以来的最低水平。 食品中,猪肉价格同比涨幅的回落是带动食品价格同比涨幅回落的主要原因。由于去年下半年开始,猪肉价格同比涨幅持续走高,在高基数效应影响下,本月猪肉价格上涨52.6%,涨幅较上月大幅回落了33.1个百分点,较去年同期回落5.9个百分点。另外,去年同期鲜菜价格同比-0.8%,较低的基数叠加今年南方水害、北方台风等影响蔬菜供应和运输,本月鲜菜价格同比上涨11.7%,涨幅较上月扩大了3.8个百分点。 其他七大类价格,两涨一平四降。其中,医疗保健和其他用品和服务价格保持同比上涨,分别上涨1.5%和6.1%。教育文化和娱乐价格同比零上涨。而衣着、居住、生活用品及服务、交通和通信价格同比分别下降0.5%、0.7%、0.1%、3.9%。 ——PPI:当月同比下降2%,降幅较上月收窄0.4个百分点;环比上涨0.3%。 本月PPI继续改善,主要由于国内经济持续恢复向好,企业生产活动逐步改善,带动本月生产资料PPI同比降幅较上月收窄0.5个百分点至-3%。另外,市场需求的逐步回暖,带动了大宗商品价格走高。8月末,中国大宗商品价格总指数达到146.3,分别较上月和去年同期高2.9和7.9个百分点;CRB现货综合指数为394.8,分别较上月和去年同期高1.7和7.6个百分点,对PPI回升形成贡献。 ——综合来看,本月CPI和PPI走势与预期相符。前8个月CPI累计同比上涨3.5%,已经回到年度控制目标水平。下阶段,预计CPI将继续回落,PPI将稳步回升,通胀不会对货币政策构成较大掣肘。从实体经济恢复上看,不同类型企业间仍然具有分化,8月大型企业和中型企业PMI指数整体处于改善状态,而小型企业PMI出现回落。因此,下阶段货币政策要更加聚焦精准导向,发挥好结构性货币政策的“直达性”和“精准性”。从量上看,保持流动性合理充裕对促进金融更好支持实体经济恢复发展十分必要,不仅有助于银行保持流动性安全,缓解近期出现的“负债荒”,而且有助于降低实体经济融资成本。从结构上看,保市场主体仍是重中之重,要继续引导资源流向制造业、中小微企业等重点领域和薄弱环节。 图我国CPI和PPI月度变动情况

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估