新基金的密集发行,可能导致前期“日光基”出现较大规模赎回。 券商中国记者统计了全市场一日售罄、按比例配售的爆款基金发现,这些业绩优秀的“日光基”,几乎清一色遭遇赎回,尽管这些出身名门的基金大多一日吸金即超额完成,并按比例配售,形成了“买基金还不一定买的上”的盛况,但在成立后数个月内,几乎无一例外的遭资金赎回,部分一日售罄的明星基金赎回比例超过50%。 有知情人士告诉券商中国记者,新发基金的渠道费或返点比老基金更具吸引力,完成考核、帮助客户的短期帮忙资金为数不少,这可能是这些基金赎回的一个因素,此外,在炒股不如买基金的背景下,炒股的短期投机资金可能在薅羊毛的心态下,也参与到了明星基金产品的首发中。 稳赚的“日光基”被赎回? 接二连三的“一日售罄”背后,可能是资金的存量转移。新基金的密集发行,可能导致前期“日光基”出现较大规模赎回。 北京一家超大型基金公司旗下“精选基金”一日募资总额达32亿元,超过募资规模上限30亿,认购确认比例为93.692639%。券商中国记者发现,截至2020年12月31日,这只成立于2020年6月12日的次新基金,在六个月的封闭期结束后,份额规模缩水了40%,赎回也大概率发生在去年12月这个时间段。 一日售罄的华南一家大型基金公司旗下“成长基金”,尽管成立六个月来的收益率已接近40%,但期间有超过一半的资金赎回。券商中国记者发现,该基金5月底成立时的份额规模为269.67亿份,但在成立仅三个月后,就有超过80亿资金跑路,第四季度又新增超过60亿资金跑路。 截至2020年12月31日,该基金的份额已被赎回了146亿份,份额规模只剩下123.72亿份。也意味着,在大约150亿资金走人的背景下,这只次新基金的份额规模赎回比例达到54%,资金规模由成立时的269.67亿,变成2020年12月31日的148.74亿元。 深圳一家大型基金公司旗下“日光基”曾单日吸金300亿,因其募集资金规模超过了基金公告目标的限额,按比例配售后该基金的份额规模为263.41亿份,而在三个月后,该基金就有超过30亿资金赎回,在第四季度再遭超过70亿资金赎回,也就是说,在这只一日售罄的次新基金成立六个月时间内,有超过百亿资金跑路,该基金的份额规模赎回比例达到39%。 一天狂卖500亿的上海某次新基金,去年七月初成立时的份额规模高达261.48亿,截至2020年12月31日,有超过81亿份被赎回,该基金成立五个月以来的收益率超过30%。 此外,华南地区另一只由明星基金经理领衔的基金,在去年七月初也同样一日吸引超过600亿。最新披露的基金季报数据显示,尽管这只基金的收益率在四个多月的时间内,就取得了超过25%的收益率,但依然有超过60亿的资金选择赎回,截至2020年12月31日,这只一日售罄基金的份额规模净赎回比例也达到了14%。 赎旧买新中的新发基金猫腻 值得一提的是,上述惨遭赎回的次新基金,清一色为各大基金公司旗下明星基金经理领衔的拳头产品。根据基金净值表现的数据情况看,上述遭赎回的“日光基”,成立六个月以来的收益率普遍超过25%,最高的甚至接近45%。 但令市场诧异的是,这些优质基金产品在成立的短时间内,均遭遇较大规模的赎回,分析人士向券商中国记者指出,这期间可能存在银行销售基金过程中的“赎旧买新”现象。对银行渠道来说,新基金销售时赚取的认购费,普遍高于存量老基金带来的尾随佣金,银行、基金公司对新基金发行通常均有规模的考核任务。 “在新发基金这块,基金公司会让渡很多利益给渠道,我曾经去过佛山推介新基金,当时给了银行渠道人员很高的返点,很快就上了量,帮我完成了公司的考核。”华南地区一位从事过基金销售的人员向券商中国记者坦言,新发基金的渠道费用比例相对较高,期间也会存在一些“猫腻”,银行销售人员深知新基金所带来的公利或私利,因此在卖新基金上非常卖力。 上述人士表示,帮卖新基金的银行理财人员也强调“绝不能亏”,这些资金都是短期资金,也就是说,待几个月就走。 赎旧买新是一方面,虹吸效应也引起了许多中小基金公司的担忧,每当头部基金公司准备推出旗下拳头产品时,中小基金公司的销售负责人就很有压力。 “现在大家都在抢钱,但其实能抢到钱的就那么几家,其他中小基金公司都是陪太子读书。”华南地区一位分管基金营销的副总裁向券商中国记者表示,爆款基金的出现让大家压力很大,传统的银行渠道把基金公司分成三六九等,小公司很难卖出量。 陪太子读书毕竟还是读书,令中小基金公司最为担心的是,爆款基金存在的虹吸效应。深圳一位基金公司人士向券商中国记者表示,居民储蓄搬家带来的增量资金肯定是存在的,这在爆款新基金中有相当比例,但是存量资金的转移也成就了许多爆款基金,许多中小基金公司在爆款基金密集出现之际,也出现了份额规模的缩水。 不过,对于大多数基金公司而言,存量资金的转移有相当程度还包括基民短期的投机行为。 “在市场状态比较好的情况下,有很多短期资金借助基金玩短线的,一日售罄现象的背后有这些资金,但它们的投机性也比较强。”深圳一家大型基金公司副总裁认为,最近基金“一日售罄”成为常态,炒股的短期资金本身比较多,当炒股不如买基金了,炒股的短期资金可能转向认购基金产品。 大量赎回对市场影响几何? 值得一提的是,由于“日光基”的资金规模大,该群体遭大量赎回,也可能显著影响到基金经理的投资。 “大量赎回可能导致基金被迫卖出股票应对,同时,应对赎回也可能迫使次新基金采取持仓分散的方式。”华南地区的一位业内人士指出,赎回比例比较大的话,通常会给基金经理带来一些麻烦。 与此相关的是,北京一家大型基金公司的明星基金经理在其披露的季报中表示,曾因基民大量赎回被迫卖出股票,从而做出错误的决策。这位基金经理称,因为2020年第一季度疫情期间遭遇大幅赎回,选择减持了一只白酒重仓股,而不是减持当时组合里的银行和其他周期蓝筹持仓,导致其基金收益受到影响。 此外,考虑到2021年开年一个月以来的基金再次出现密集发行,一日售罄更是集中出现,在存量资金转移的概率下,前期一日售罄的的次新基金或存在进一步赎回的可能,转换为一月份的“一日售罄”基金,而大量资金从前期爆款基金中赎回,迫使基金经理卖出股票应对赎回,也可能加剧A股市场的波动。

据美国《纽约时报》报道,尽管美国已经开始接种新冠疫苗,但美国和欧洲的新冠病毒感染人数仍在持续激增。 《纽约时报》19日发表文章称美国为“全球最大的新冠肺炎重灾区”,已记录了超过1760万例感染病例,死亡人数逾31.5万。 文章指出,仅18日一天,美国就有25万以上的新增感染病例,几乎是当天接种疫苗人数的两倍。 与此同时,欧洲大陆累计报告了超过1500万例感染病例。整体情况来看,全球新冠肺炎感染病例数已超过7500万,超过160万人死于该病。 (编辑:高琳琳)

文|凯风 岁末年初,重锤陡然落下。 01 近日,央行和银保监会发布了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,为房贷设置了“两道红线”: 第一道红线是“房地产贷款占比”, 大型银行不得超过40%,中型银行不得超过27.5%,小型银行不得超过22.5%,县域农合机构不得超过17.2%,村镇银行不得超过12.5%。 第二道红线是“个人住房贷款占比”, 大型银行不得超过32.5%,中型银行不得超过20%,小型银行不得超过17.5%,县域农合机构不得超过12.5%,村镇银行不得超过7.5%。 这可视为针对房贷的“两道红线”,与去年针对房企的“三道红线”,共同构筑中国楼市调控的信贷防火墙。 02 房贷“两道红线”,影响几何? 其一,房地产信贷总盘子变小,2021年楼市必然承压,但冲击不会太大。 据安信证券数据,在35家披露数据的上市银行中,有10家踩中红线,其中不乏建行、邮储银行、招商银行、兴业银行、浦发银行等大中型银行。 为避免冲击,两道红线存在2-4年的过渡期。 机构估计,受此影响,预计2021年将减少个人4000亿左右,按照50%首付规模来看,最高可能 拖累商品房销售7000亿-8000亿 。 这还是高估情形。要知道,2019年,全国房地产销售总额高达16万亿。相比而言,影响不宜夸大,但传达出的信号却不容忽视,楼市承压在所难免。 其二,房贷利率短期有可能上行,中长期仍旧是下降趋势。 房贷三道红线,对房贷利率的影响要一分为二来看。 从短期来看,由于信贷受到限制,房贷利率可能会回升。一些触及红线的银行,尤其是中小银行,房贷利率将会出现一定回升。 不过,从中长期来看,利率仍旧是下降趋势。这与经济增速放缓、人口老龄化、资本边际收益率走低不无关系。 其三,大中小城市的房贷利率,将会变得更为悬殊。 信贷是个大盘子,房地产是其中重要一环。涉房贷款一旦被限制,势必影响整个市场的信贷资金配置,基于风险考量,银行将会将有限的信贷更多投放在楼市风险较低的城市。 一般而言,大城市由于银行众多、楼市风险较小,房贷利率一般较低;中小城市由于信贷资源不够丰富、楼市风险较大,房贷利率一般过高。(参阅《2021年开始,房贷利率要变了》) 随着房贷两道红线落地,这种悬殊还会进一步拉大。 03 中国楼市,已经有了“五道红线”。 房贷“两道红线”,针对的是银行和购房者 ,旨在收紧消费者购房的银根,遏制居民加杠杆的浪潮,防止银行出现金融风险。 2020年末,中国的居民杠杆率已经超过60%,相比2008年的18%,翻了3倍多。这一数字,已经超过国际平均水平,正在赶超发达国家;而增速之快,则位居世界前列。 显然,稳杠杆,或者说防范金融风险,已经成为当务之急。 房企融资“三道红线”,针对的是房企。 只要负债过高,一律限制新增融资。这一政策,旨在刹住开发商疯狂加杠杆的惯性,防止出现“大而不能到”的局面。 随着房企“三道红线”落地,一众以高负债、高杠杆著称的房企,被套上了紧箍咒,不得不走向降负债之路。 地产“三道红线”+“两道红线”的出台,标志着中国楼市调控的转向。 过去的楼市调控,限购、限贷、限价、限售作为四大基本盘。随着地方各种试探性松绑不断,这些举措在市场面前越来越捉襟见肘。 如今楼市调控,开始直接针对房企、银行和购房者。限制房企融资,限制房贷额度,限制银行信贷,不一而足。 众所周知, 信贷是楼市的“七寸”。一旦失去信贷支持,高房价将成无源之水。 这些举措,无疑正在逐步触及高房价的根源。 04 “三道红线”+“两道红线”为何接连落地? 银保监会主席郭树清的文章是最好的诠释: 上世纪以来,世界上130多次金融危机中,100多次与房地产有关。目前,我国房地产相关贷款占银行业贷款的39%,还有大量债券、股本、信托等资金进入房地产行业。 可以说,房地产是现阶段我国金融风险方面最大的“灰犀牛”。 可见,有些话不只是讲讲而已。

直播带货频繁翻车迎来监管,行业如何长足发展?2020年,几乎重大的民生问题都和新冠肺炎疫情息息相关,它渗透到人们生活当中的方方面面,而直播带货的盛行即是影响最为深远的触动之一。然而,岁末频频曝出的造假新闻,又掀开了直播带货乱象一角。如何构建适应直播生态、符合法律规范的新的“人货场”,是直播走入“下半场”必须解决的问题。只有在规范、有序、健康的基础上,直播才能“亮”得更久。 直播带货风靡一时 主播竞争异常激烈 这一年,直播有多火? 淘宝直播数据显示,今年“双11”预售正式启动10分钟,平台成交额就超过去年全天;相关研究机构预测,2020年中国电商直播行业总规模将逼近万亿元。 疫情期间,电商直播成为2020年上半年发展最为迅猛的互联网应用之一。 据商务部监测,仅2020年上半年,全国电商直播就超过1000万场,活跃主播人数超过40万,观看人次超过500亿,上架商品数超过2000万。 事实上,早在2016年,直播开始萌芽;到了2019年,直播带货成为风口。到了2020年,遇到疫情“黑天鹅”,线下实体经济受到挤压,许多商家和品牌都选择转战线上,消费者也因为无法出门而有了观看直播的时间,疫情作为催化剂促使人们开始尝试这种新的消费模式。线上直播带货成为缓解商家压力、拯救线下经济的新渠道。由此,直播带货在2020年爆火。 偶像直播,解决了陪伴和交易的双重需求,一箭双雕;KOL直播,让“种草”“拔草”的动作,在信任感建立中一次性完成;县长、区长、法官带货,为的是“云复工”“云扶贫”……

36氪独家获悉,猿辅导已经交割了云锋基金 3 亿美元的投资。 这是今年猿辅导第三次融资。今年3月,猿辅导完成由高瓴资本领投的10亿美元G轮融资,10月,猿辅导交割了由腾讯、DST领投的22亿美元的融资,这是今年中国互联网领域单笔最大融资额度。加上今年前两轮的融资额,今年猿辅导融资总额超过 35 亿美金,是目前全球教育科技行业估值最高的独角兽。 猿辅导创立于 2012 年,以公考题库起家,经历了目标用户从成人延伸到 K12、业务从题库拓展到在线教育平台、再从平台改为自营的三次转型,而后一直将业务重心聚焦于网课。另一边,在 2017 年底孵化的AI互动产品“斑马AI课”,在今年与“猿辅导网课”并立成为猿辅导的两大核心业务。 在K12之外,猿辅导目前的业务创新集中于启蒙阶段,在近两年陆续推出了南瓜科学、猿编程、斑小马等素质品牌,目前内部也在孵化美术、音乐等业务,想要搭建一个覆盖K12全学科及素质启蒙的品牌。 从数据来看,36氪了解到猿辅导 2020 年财务确认收入超过 100 亿,是目前在线教育领域里收入最高的公司。而在学员数量上,其官方微信昨天披露了旗下两大网课品牌猿辅导网课、斑马AI课的在读正价课用户,总数超过 400 万人,是目前网课用户规模最大的公司。 疫情助推网校行业成为 2020 年的风口,同时这也是一个从资本到公司竞争都极其激烈的赛道。到目前为止,无论是国内外的TOP基金、还是腾讯战投、阿里系的基金都已经入场站队,想要押注一个千亿市值的在线教育公司。 而对于整个在线教育行业来说,考验主要集中在三方面,一是要在平均获客 3000 + 的媒体渠道里,以更低的成本、更顺畅的转化链路降低获客成本,或者找新的渠道洼地;二是打磨好服务模型,把控住核心的续费率指标;第三是,在动辄几万人的团队里,让企业运转的效率更高,降低沟通协作成本和人员冗余。 —————— 云锋基金成立于2010年,是马云和虞锋共同创立的私募股权基金,旗下拥有多支美元基金、人民币基金和专项基金,布局了互联网、科技、金融、教育等领域。

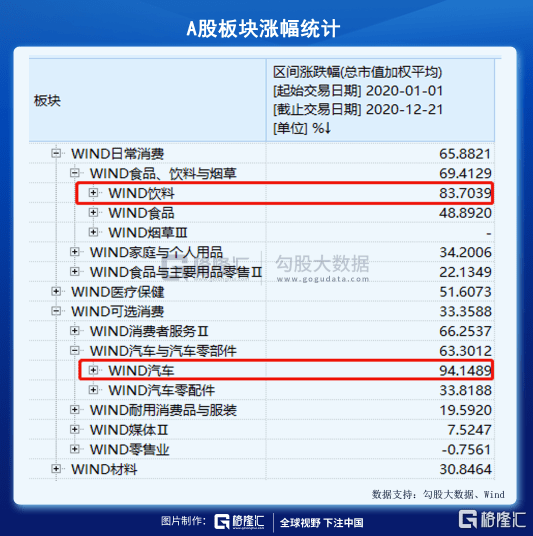

1 2020年的A股市场,可谓相当魔幻与精彩。尤其是重仓新能源汽车与白酒的投资者,成为了最大的赢家。 据Wind显示,汽车细分板块大涨超过94%,饮料细分板块(主要是白酒)大涨超过83%,成为A股今年最闪耀的两个明星。 重仓以上两个板块的机构(基民)同样赚得盆满钵满。主动型基金中,暂时拿下今年涨幅榜冠亚季军的是农银汇理公司旗下的基金,涨幅均高达150%左右,重仓标的均为新能源车。被动型基金中,涨幅排名前5的,有3家新能源车,有2家食品饮料(主要为白酒)。 赚钱了表示祝贺,但同时去复盘我们为什么能够大赚,对于接下来的资产配置至关重要。开车、喝酒行情,有没有飚飞,有没有喝醉,也值得在年尾好好思考一番了。 2 新能源车(包括上游电池材料等),涨得究竟有多猛? 据Wind,斯达半导(2月初上市)豪取涨幅榜第1名,累涨超过1400%,天赐材料暴涨400%,比亚迪300%,阳光能源、长城汽车、宁德时代均大涨超200%。 1年时间内,宁德时代暴涨超过5000亿元,比亚迪暴涨超过3800亿元,究竟是什么力量推动着新能源车的大爆发? A股新能源车的爆好行情,很明显受到特斯拉以及中国“三剑客”爆发的带动。要知道,今年特斯拉暴涨650%以上,蔚来暴涨1200%,小鹏、理想暴涨200%左右。 特斯拉从年初破产边缘强势回血,1年时间怒涨5300亿美元,折合人民币3.5万亿元。 当前,特斯拉市值=大众+丰田+日产+现代+通用+福特+本田+菲亚特克莱斯勒+标致。然而,特斯拉今年销量占比不到全球汽车总销量的1%。 肉眼可见,特斯拉的泡沫是极其严重的。 特斯拉是全球电动车之王,今年取得的成绩(基本面修复)是有目共睹,但真的能支撑起如此咋舌的大涨吗? 特斯拉股价坐上火箭,背后最主要的推手是美联储无底线放水所致。当然,新能源汽车的前景很不错,销量暴增的好消息不断刺激着投资者的兴奋神经。 今年初至2月4日,特斯拉大涨110%,算是进一步对于此前非常悲观的预期进行了修复。但随后没多久,特斯拉跟着美股崩了将近60%,到3月18日,今年涨幅倒跌14%。18日当天,特斯拉市值不足700亿美元。然而从3月19日开始至今,特斯拉股价一度涨超860%,现仍涨800%。 很显然,今年特斯拉股价的爆发是追随美股大盘,追随美联储。3月份,美联储为了救市,把联邦利率快速降低至0,并在短短数周内释放了3万多亿美元的基础货币,往市场释放了可谓极度泛滥的货币流动性。 新能源车行业前景固然美好,但背后的主要功臣是美联储的大放水。说白了,天量的流动性释放出来,进入市场购买资产,要买肯定买有故事有想象力科技公司,而特斯拉就是这样一个集大成者,涵盖物联网、智能驾驶、人工智能、黑科技等概念。 今年上半年,中国央行放水也不小,水漫金山,市场同样选中了可以很有想象力的新能源汽车。 总之,特斯拉大涨,国内小伙伴就很欢腾。那么,什么时候才会戳破这场史无前例的泡沫呢? 大概率是美联储。 未来一段时间,当美联储给市场传达出鹰派信号,即不愿意继续边际扩张流动性的时候,特斯拉的泡沫或许会如雪崩一样快速而猛烈。 当前,大空头burry已经在做空特斯拉了!而burry正是电影《大空头》的主角,曾因08年次贷危机前做空美国房地产声名大噪。 电动车的泡沫是严重的,并不意味着马上就要反转暴跌,未来一段时间继续上涨仍然是有可能的。但请时刻保持警觉,美联储这个总的水龙头! 对于A股有头寸的投资者而言,同样要注意其中的风险。另外,没有头寸的小伙伴,不妨坐下来好好看戏,因为当前配置电动车,性价比较低——赚取回报可能不会多,但会承受较大的回撤风险。 3 相对电动车而言,白酒行业的盈利能力要强得多。另外,现金流又好,基本不用资本支出,负债率低,是一等一的投资好赛道。 电动车是凭情怀讲故事,白酒就是讲业绩实力。但明眼人一看,就知道光凭业绩显然不够支撑如此疯狂的大涨。 今年之内,自最低价的最大涨幅翻倍的一共有21家酒企,前所未有的大狂欢。涨幅王是金徽酒,飚了520%之多。甘肃地方小酒企,名不见经传,盈利能力不佳,上市前4年股价基本没有表现。今年3月到9月,股价飚了1倍。又在10月之后再起第二波,短短1个月飚车200%,期间足足有8个涨停板。 另外,酒鬼酒暴涨427%,山西汾酒、百润股份、ST舍得、金种子酒均大涨超过300%,老白干酒、五粮液、洋河股份等翻了一倍以上。 这份翻倍股名单中,大豪科技有点炫目。从12月8号开始,连拉11个涨停板,累计涨幅高达185%,也是没谁了。 还有皇台酒业,12月16日复牌,短短3个交易日大涨387%。这都是白酒股疯狂爆炒的典型代表。当前,尤其是中小酒企被活生生炒作成了科技股。 其中,金枫酒业动态PE高达625倍,莫高股份高达564倍,百润股份、山西汾酒均超过100倍。另外,酒鬼酒、顺鑫农业、金徽酒、老白干酒、五粮液、泸州老窖等均高于50倍,远超茅台。 按金融常理说,品牌没有超过茅台的,估值不应该超过茅台,或者至少说不能悬殊太远。退一步讲,品牌不如茅台,估值要更高,那么就需要未来多年的业绩增速超过茅台。 茅台虽然说增速区区只有10%,但确定性是很高的,而其它公司并不具备茅台的长期供不应求,如果要求这类酒企长期维持15%以上的高增速,其实并不可靠。 业绩持续增长无非两个维度,一个价,一个量。提价则需要受到茅台的压制,但销量提升到一定程度之后是维持不住的。所以,增速不能长期超越茅台,估值按理说要比茅台更低一些。 但现实中,有15家估值倍数均比茅台要高,说明目前这些酒企股价经过持续大涨之后,估值出现了不同程度的泡沫。 当然,茅台本身也在这一波大行情中,估值水涨船高。年初,茅台估值倍数仅为32倍,当前估值已经达到52倍。全年业绩增长10%,市值的暴涨基本来源于估值的提升。 未来,白酒龙头不见得会跌多少,但中小酒企会有一个杀估值的过程,只是时间早晚的问题。或大盘下跌,亦或主流资金轮动,去到性价比更好的行业板块。 今天,贵州茅台和五粮液同时再创新高。1年时间,五粮液狂飙近6000亿元,最新总市值跨过1万亿大关,茅台飚了近9000亿元,市值已经突破2.3万亿。 今年市场把预期打的非常之满,未来的日子或许没有那么岁月静好。 4 当前,投资车与酒需要十足的信仰,因为大多理性投资者压根不会现在入仓。但现实很骨感,仍然会有源源不断的韭菜加入赌局。前车之鉴,今年上半年,市场疯炒疫苗股,个个100倍估值想玩一样,但8月后纷纷哑火,短短数周下跌30-40%的个股一点不少,估值倍数被腰斩了的也不少。 当前,毫无疑问,开车是飚飞了,白酒是喝醉了,会不会重演疫苗股的覆辙?我个人觉得,概率不小,尤其是业绩并不硬核的新能源车。 上周末,英国伦敦封城了,因为新冠病毒出现了变异,越发难以控制。周一,欧洲股市集体扑街,美股还算坚挺,但到了今天,亚太市场还是吓坏了。 从宏观维度来看,中国经济强势复苏,A股的逻辑跟欧美日韩还不太一样,会更为坚实。但同时,央行从下半年开始,不断收水,明年一季度就要实现货币政策的正常化,对于估值高企的行业板块无疑是压力重重。 总之,投资在有些时候需要信仰,但更重要的是理性决策,毕竟在A股这个赌场,1赚2平7亏的魔咒重来没有被打破。

“北水南下”为港股市场增添动力,其中,物业板块备受资本市场关注,港股上市物业管理公司股价迎来普涨局面。 记者根据Wind数据统计发现,截至1月21日,按后复权计算,44家港股上市物业管理公司中有31家年内股价涨幅为正,占比超过七成。其中恒大物业以72.71%的年内涨幅居首,融创服务控股和合景悠活则分别以41.90%和36.51%的年内涨幅位居其次,永升生活服务、中海物业、世茂服务年内涨幅也超过30%。 对此,物业行业资深专家、看懂研究院研究员金永宏在接受记者采访时表示:“一方面,去年12月底,物业股已经出现了翘尾现象,延续到了今年;在另一方面,十部门的发文为物业行业带来了政策性利好。另外,疫情期间物业股较好的抗风险抗周期能力,也构成了资本市场选择的因素。” 在港上市物管公司股价普涨 根据Wind数据,截至1月21日,44只港股上市物业股中,18只股价年内涨幅超过10%,占比超过四成。44只物业股年内股价涨幅的算术平均值为10.17%,超过同期恒生指数涨幅。 物业股迎来春天,部分原因在于政策利好。 此前的1月5日,住建部、中央政法委、中央文明办、国家发改委等十部门发布《关于加强和改进住宅物业管理工作的通知》,从健全业主委员会治理结构、提升物业管理服务水平、推动发展生活服务业等方面,对住宅物业管理水平和效能提出要求。 “过去物业行业国家层面的政策,基本由住建部等主管部门单独出台,十部门联合发文这样的现象还是头一回,对物业行业的支持力度空前,政策利好是毋庸置疑的。”金永宏认为。 除此之外,部分物业股因为业绩和并购预期而受到市场青睐。例如,恒大物业1月7日发布正面盈利预告,预计公司2020年录得股东应分配利润约26亿元人民币,为2019年的2.8倍左右。除此以外,据公开报道,恒大物业在今年立下“军令状”,下达每月新增拓展在管面积3000万平方米、每季度净利润较去年全年净利润的1/4增长50%以上的两大考核目标。 再如,合景悠活在1月18日公告称拟以现金代价13.16亿元收购雪松智联科技集团有限公司80%股权,后者2020年末在管面积合计超过8600万平方米,在管项目合计超过1000个。 值得注意的是,涨幅排名靠前的部分物业管理公司上市时间较短。年内股价涨幅最大的恒大物业于2020年12月2日上市,融创服务控股和合景优活则分别于2020年11月19日和10月30日上市。 “去年年底至今,几个头部物业企业如恒大物业、华润万象生活、融创服务控股、金科服务等的上市带来了整个资本市场的关注,产生了虹吸效应并波及了整个盘面。”金永宏告诉记者,“不过在此过程中分化难以避免,越大型优质的物业公司受益越明显,中小物业公司或是经营面不理想的公司被识别出来,有逐步被边缘化的趋势。” Wind数据显示,截至1月21日,2019年营收超10亿元的24家港股上市物业管理企业中,有多达20家企业在2021年内实现股价上涨,占比83.33%;相比之下,另外20家规模较小的港股上市物业管理企业中,11家企业在2021年内实现股价上涨,占比仅55%。 部分物业公司市值超地产母公司 随着股价的上涨,部分港股上市物业管理公司的市值创出了历史新高。 1月20日,碧桂园服务市值一度突破2000亿港元,成为首家总市值突破2000亿港元的物业企业,市值创历史新高的同时逼近分拆上市前母公司碧桂园当前的市值。 不仅仅是碧桂园服务。截至1月21日,金科服务市值约为503.35亿港元,超过开发商母公司金科股份的市值;雅生活服务市值约为470亿港元,超过同期雅居乐集团的市值。 对此,中国企业资本联盟副理事长、IPG中国区首席经济学家柏文喜在接受记者采访时表示:“物业公司本身具有轻资产、高ROE、现金流稳定以及抗周期性强的特点,且具备较大的增值服务想象力和行业整合空间,一般还背靠体量较大的开发商母公司,因此市场对于物业股给出了远超开发商母公司的估值,导致部分物业公司的市值逼近甚至超过了开发商母公司。” 财报显示,碧桂园服务、金科服务、雅生活服务2019年的ROE分别达到43.77%、91.83%、21.20%,远超碧桂园、金科股份和雅居乐集团同期的ROE。 “物业上市公司市值超过地产母公司市值是估值差异带来的结果。物业行业是一个存量市场,随着优质公司滚雪球效应的积累,未来将会有更多的物业上市公司市值超过地产母公司。”金永宏认为,“不过,虽然地产行业的估值较低,但是地产公司调配资源的能力和影响力及对国民经济的影响,无疑还超过物业公司。” 记者根据Wind数据统计发现,截至1月21日,44家港股上市物业管理公司的市盈率(TTM)中值为28.84倍,大大超过港股上市地产发展商的市盈率(TTM)中值4.83倍。截至1月21日,有三家港股上市物业管理公司市盈率(TTM)超过100倍,分别是华润万象生活(179.02倍)、融创服务控股(151.91倍)和永升生活服务(114.99倍)。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估