眼瞅着又是一年年底,这个即将过去的IPO大年,有多少人靠着打新赚得盆满钵满? Wind数据显示,今年上市的375只新股中,已有立昂微、万泰生物、斯达半导喜提“十倍股”殊荣,截至目前的累计收益分别为15.67倍、14.43倍和13.44倍,另有53只新股也顺利实现股价翻倍。由此看来,A股的IPO造富神话似乎仍在继续。 27股上市首日即开板 12月22日,早盘开盘后几分钟,主板上市的新股森林包装就快速打开了涨停板,直到尾盘才再度被拉升封涨停,最终收报27.32元,上市首日涨幅44%。 森林包装并不是今年第一只上市首日就开板的非注册制新股。 若将时间适当拉长来看,则在181只非注册制新股中,共有90只新股在上市5天内就迅速打开涨停板,占比接近一半。尽管还有5只新股未开板且涨停天数不少于20天,但总的来看,非注册制新股的连板天数似乎并不如投资者意料中的那么可观。 若将范围放宽到今年上市的全部375只新股,可以看到,共有213只新股最新收盘价低于上市首日。这意味着,如果这些新股的中签投资者上市首日就落袋为安,会比持有到现在更划算,而这些“上市首日就要卖”的新股占比甚至高达56.8%。 事实上,未能及时变现不仅可能导致打新收益收窄,更可能会遭遇破发的尴尬。截至12月22日,在375只新股中,共有17只最新收盘价相对于发行价涨跌幅为负,这意味这些新股最新收盘价已然“破发”。 打新收益分化趋势明显 需要注意的是,尽管“无脑”打新似乎已经不适合当前的A股环境,但万一好运打新抽中大肉签,同样会给投资收益增光添彩不少。 从上市首日的市场表现来看,今年8月上市的康泰医学就是一只不折不扣的大肉签,上市首日盘中一度涨近30倍,最终收盘也有超过10倍的涨幅,相当于中一签最高赚近15万。除康泰医学之外,上市首日涨幅超过500%的还有国盾量子、卡倍亿、龙腾光电等10只个股。 事实上,在年内375只新股中,共有143只上市首日股价翻倍。这意味着,即便是上市首日收盘即卖,打中一只新股也有38%的几率获得一倍收益。 但如果拉长时间来看,主板优质新股的表现似乎是更加强势。今年上市的375只新股中,股价累计上涨10倍的有立昂微、万泰生物、斯达半导3只新股,均在主板上市,截至目前的累计收益分别为15.67倍、14.43倍和13.44倍。与此同时,另有53只新股也顺利实现股价翻倍。 需要注意的是,能够分享打新盛宴的,不止有中签的幸运儿,更多的收益其实是被战略投资者收入囊中,其中就包括通过另类子公司参与科创板跟投业务的券商。 据山西证券研究所统计,今年券商的科创板跟投收益丰厚。截至12月10日,券商另类投资子公司科创板跟投项目127个,最新浮动盈利为90.04亿元,头部券商参与配售及浮盈贡献更多,其中海通创新投资跟投浮盈21.28亿元。山西证券对此分析称,项目质量和把控能力成为券商跟投获利的关键。

在证监会例行召开的最新一期新闻发布会上,证监会新闻发言人高莉回应了近期市场的热点话题,她表示,近期部分企业IPO被暂缓,是交易所依法依规作出的决定,不存在刻意收紧IPO的情况。 证监会新闻发言人就IPO节奏放缓作出上述回应,这当然是有所指的。因为近日有舆论称,上市节奏放缓了。四季度,创业板企业从提交注册到拿到批文平均耗时59天,而三季度平均耗时不足19天;科创板企业四季度从提交注册到拿到批文平均耗时66天,三季度平均耗时42天,上半年平均为47天。 数据同时显示,今年10月至今,共有21家科创板企业拿到IPO批文,而三季度有56家企业获得科创板批文。创业板四季度有21家企业拿到批文,三季度则有45家。数据表明,批文下发速度放缓了。所以,有舆论称,IPO节奏放缓了。 从证监会新闻发言人的回应来看,有关IPO节奏放缓的说法显然只是一些人的一厢情愿,因为从证监会来说,并没有刻意收紧IPO的情况。事实也是如此。虽然企业拿到批文的平均耗时以及拿到批文的家数多少在一定程度上与IPO的节奏形成一定的正相关,但IPO节奏是否放缓有一个最直观的数据,那就是每周安排新股发行的数量,而从近3周的情况来看,新股发行的数量并没有明显的减少。比如11月30日到12月4日,安排有10家新股发行;12月7日到11日,安排有12只新股发行;12月14日到18日,同样安排有12家新股发行,何来IPO节奏放缓之说呢?IPO节奏放缓的说法明显是在误导市场。 IPO节奏放缓,这显然是不可能的事情。即便真的出现IPO节奏放缓,那也是由于客观原因造成,不会是管理层的刻意收紧。毕竟最近几年,管理层一直都在推行新股发行常态化,新股发行节奏基本上由市场来决定,管理层并未刻意干预新股发行节奏。特别是从去年科创板推出注册制以来,新股发行实际上一直处于高速发行状态,今年创业板又开始试点注册制改革。而注册制改革的目的之一,就是加快新股发行,让更多的企业以更快的速度到股市上市融资。很显然,IPO节奏放缓的说法是与注册制的初衷不符的。 尤其重要的是,最近高层在一些重磅会议上一直都在强调要提高直接融资比重,包括“十四五”规划直接将“全面实行股票发行注册制,建立常态化退市机制,提高直接融资比重”写入其中,为此,证监会主席易会满还写下了《提高直接融资比重》的文章被《〈中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议〉辅导读本》所收录。因此,提高直接融资比重是目前中国资本市场最大的政治,而IPO节奏放缓的说法显然是与这一大背景不相符的,是不懂政治的表现。 并且从目前的市场来说,也根本不需要放缓IPO节奏。一方面是新股发行仍然还是供不应求,任何一只新股的发行都受到市场的抢购,新股发行的数量不是多了,而是少了。另一方面从新股上市的表现来看,新股上市都让中签者有着较大的获利,近期上市的新股,仍然延续着“新股不败”的神话,还没有哪只股票上市就破发,这表明市场对新股充满了投资热情,投资者是热烈欢迎新股上市的。 不仅如此,从目前大盘的行情来看,不仅不低迷,甚至还很火爆。以上周五上证指数的收盘指数来看,沪指位于3347.19点的位置,相对于今年的行情来说,这是一个较高的指数位区域。也就是说,目前的大盘并没有救市的必要。也就更加没有必要通过放缓IPO节奏来调节股市行情的发展了。因此,放缓IPO节奏的说法完全是某些人的自以为是,遭到证监会的“打脸”也就在意料之中了。

今年4月份以来,券商参与了22只新股网下申购 券商打新浮盈8941万元 超九成靠科创板“撑腰” 科创板正式开板后,不少券商重回“打新战队”,对于一些热门新股,券商的关注度一直居高不下。今年二季度以来公布网下机构询价情况的22只新股中,券商已获打新浮盈高达8941万元,其中,6只科创板新股为券商来带8645万元的浮盈,占比高达96.69%。 不过,中信改革发展研究基金会研究员赵亚赟接受《证券日报》记者采访时表示:“注册制实施后,新股上市后分化会比较严重,被大家一致看好的股票,多半会高开高走;而不被市场看好的股票,低开低走的可能性非常大。打新的风险会变大,收益也会随之变少。” 二季度以来A股IPO稳中推进,券商打新收益不断走高。 记者根据目前已公布的打新情况统计,从获配方面来看,今年二季度以来公布网下机构询价情况的22只新股,本轮共有54家券商自营账户及4只券商集合理财产品参与打新,平均每个账户获配7044股,累计浮盈高达8941万元。其中,券商参与主板、创业板、中小板新股的网下申购平均每个账户获配数量仅为595股;参与科创板新股的网下申购平均每个账户获配数量高达2.9万股。 此外,22只券商参与网下申购的新股,今年二季度以来的股价平均涨幅为128.96%。其中,沪硅产业、光云科技、凌志软件的股价涨幅超过200%,分别为369.67%、336.57%、264.93%。 易观金融行业分析师田杰向《证券日报》记者表示,“注册制最大的特征有两个,一个是发行量扩大,一个是市场定发行价。这两项扩大了打新标的,分散了打新资金,同时提高了打新价差。” “大家一致看好的股票,申购资金一定非常多,中签率自然会非常低。而一般的新股,或者不被大家看好的股票,虽然中签率高,但涨幅有限。当然这也跟大盘走势,流动性充裕情况以及人气等很多因素有关,不能一概而论。新股破发虽然不会成为常态,但肯定会比之前增加。”赵亚赟进一步向《证券日报》记者表示。 田杰表示,“注册制之下,大家更关注与注册制配套的改革措施,例如监管从严、遏制股价操作、加大管理层监管、加大信息披露等,配套措施如果做得好,对市场的垃圾股炒作也是有抑制作用的”。 (责任编辑:张紫祎)

根据新股发行安排,下周(12月14日至12月18日)A股将有12只新股申购,包括沪市主板2只、科创板5只、中小板2只、创业板3只。 恒玄科技能“一签赚十万”吗 近期新股发行数量出现回升,本周和下周的可申购新股数量都多达12只。如果将下周12只新股计算在内的话,则今年新股发行数量将达到379只。 数据显示,2019年全年的新股发行数量为202只。按照现在的发行速度,今年的新股发行数量可能较去年实现翻倍。 随着A股市场进入调整行情,近期的新股表现也再陷低迷。 非注册制新股方面,12月以来有9只新股上市。其中,联泓新科(003022)、友发集团(601686)、兆威机电(003021)3只新股均在上市次日开板。被市场看好的主板新股健之佳(605266),最终收获了6个涨停板,按开板日收盘价计算,单签盈利达9.62万元,最终没有实现“中一签赚十万”。 本周上市的科创板新股同样表现不佳,3只新股的单签盈利均不足万元。杭华股份、欧科亿、新致软件,上市首日收盘涨幅分别为174.3%、76.7%、151.26%,若按收盘价计算,中一签盈利分别为0.46万元、0.92万元、0.81万元。 值得注意的是,科创板新股恒玄科技有望在下周上市。恒玄科技的发行价为162.07元/股,中一签500股金额超8万元。理想状态下,上市首日涨幅如果能达到124%以上,才可实现“中一签赚十万”。 公开信息显示,恒玄科技是国际领先的智能音频SoC芯片设计企业之一,公司已成为全球智能音频SoC芯片领域的领先供应商,产品及技术能力获得广泛认可,是可与高通、联发科等国际巨头竞争的芯片设计公司。 数据显示,在今年上市的科创板新股中,发行价超过百元的共有10只,上市首日收盘平均涨幅为75.31%。单签盈利最高的是华峰测控和石头科技,均超过了11万元;单签盈利最低的是瑞联新材,不足万元。 本周创业板有两只新股上市,分别是凯龙高科、兆龙互连,上市首日收盘涨幅分别为257.72%、218.09%,若按收盘价计算,中一签盈利分别为2.27万元、1.44万元。 截至目前,创业板注册制新股已有54只上市,上市首日平均收盘涨幅为250.51%,平均单签盈利2.74万元。目前有5只创业板新股已经完成网上网下申购,分别是特发服务(300917)、南山智尚(300918)、中伟股份(300919)、南凌科技(300921)、研奥股份(300923)。此外,下周还有3只创业板新股申购,分别是润阳科技(300920)、天秦装备(300922)、法本信息(300925)。 下周12只新股信息 下周12只新股中,有5只顶格申购所需市值不超过10万元,分别是下周一的明冠新材和通源环境、下周二的润阳科技、下周三的天秦装备、下周四的法本信息。有条件的投资者可以尝试顶格申购,以提高中签概率。 明冠新材:主要从事新型复合膜材料的研发、生产和销售 悦康药业:主要从事药品研发、制造、流通销售 通源环境:主要从事固废污染阻隔修复、固废处理处置和水环境修复业务 振邦智能(003028):主要从事智能电控领域的产品研发、制造及销售 吉大正元(003029):信息安全产品、服务及解决方案提供商 润阳科技:主要从事无毒环保高分子泡沫塑料的研发、生产和销售 天秦装备:主要从事以高分子复合材料的新型加工和应用技术为核心的专用防护装置及装备零部件的研发、生产和销售 一鸣食品(605179):主要从事新鲜乳品与烘焙食品的研发、生产、销售及连锁经营业务 法本信息:为客户提供专业的信息技术外包服务 华旺科技(605377):主要从事可印刷装饰原纸和素色装饰原纸的研发、生产和销售业务以及木浆的贸易业务 派能科技:储能电池系统提供商,专注于磷酸铁锂电芯、模组及储能电池系统的研发、生产和销售 伟创电气:主要从事变频器、伺服系统与运动控制器等产品的研发、生产及销售

今年“固收+”市场大扩容,为该类产品提供增厚收益的打新策略也面临变局。 超额收益明显 打新策略对组合收益贡献度较高 基金公司持续布局“固收+”基金。数据显示,12月以来发售的“固收+”基金已有13只,占新发基金总数的近三成。其中包括博时双季鑫6个月持有、安信浩盈6个月持有、永赢鑫欣等偏债混合型基金,还有英大智享、平安双季增享6个月持有等二级债基。 多位投资人士告诉记者,今年“固收+”基金受到市场热捧,原因是产品净值稳健,持有体验较好,打新策略也为组合收益做出了较大贡献。 数据显示,截至12月9日,二级债基今年以来平均收益率为7.28%,偏债混合型基金平均净赚8.55%。这当中,打新对该类产品增厚收益效果相当显著。 北京一位银行系公募固收投资总监表示,“固收+”基金中偏债混合型基金可以打新增强。今年股市行情回暖,新股上市数量较多,上市后涨幅较大,打新的增厚回报相对较高,带来不错的超额收益。 北京一位绩优“固收+”基金经理表示,她管理的“固收+”基金一直在积极参与打新。新股上市后表现不错,虽然中签率和获配额度有限,对较大规模基金的贡献度不是特别高,但也是积累投资收益的一项有效策略,符合她“捡面包渣”的投资理念,未来还会继续打新,为投资者带来增厚回报。 据她介绍,他们的报价区间比较契合市场变化,中签新股数量较多, 部分最优规模基金近一年打新增厚回报大约为10%,超额收益较为明显。 据记者统计,截至12月8日,1434只参与打新的灵活配置型混合基金(份额合并计算)今年以来平均收益率36.02%。其中,2-3亿元规模的产品打新超额回报最佳。 数据显示,三季报规模处于2-5亿元区间的317只基金,平均收益率为41.57%,增厚收益为5.5个百分点;同期规模位在2-3亿元最优规模的139只基金,平均收益率为42.41%,相比全市场高出6.4个百分点。 从新股上市后的涨幅数据看,截至12月9日,四季度以来有68只新股上市,科创板新股上市涨幅较大,具有可比数据的37只新股上市后20日平均涨幅高达4.86倍;前三季度新股上市后20日的平均涨幅为53.89%。 从IPO募资规模看,截至12月9日,2020年以来通过IPO融资的公司为357家,比去年全年增加154家;同期IPO融资规模为4386.42亿元,比去年全年多出1853.94亿元,增幅超过70%;近4400亿元的募资规模也创造了2011年以来的历年新高。 “打新对组合收益的贡献,取决于基金规模、新股发行数量、中签率、新股上市后涨幅等多种因素。从外部环境看,2020年是基金打新丰收的大年。”北京一位混合型基金经理说。 “固收+”规模大扩容 或导致打新收益被摊薄 数据显示,截至今年三季报,偏债混合型基金、二级债基等“固收+”基金总规模为7941.8亿元,比去年大增4059.7亿元,几乎翻倍。而从新基金募资情况看,截至12月9日,今年新成立的211只“固收+”基金募资总规模达到3577.88亿元,成为规模增长的生力军。 不过,“固收+”基金越来越多,作为该类产品增厚收益来源的打新策略贡献度或在逐步下行。 上述银行系公募固收投资总监表示,未来打新策略对“固收+”基金的收益增强效果将逐渐减弱:“固收+”基金集中发行,大量追求稳健回报的产品涌上市场,可能会摊薄打新投资收益;另一方面,除了公募“固收+”之外,银行、券商资管等也发行了较多稳健类产品,参与打新的资金量越来越大,而打新策略市场容量有限。 “任何一种有效的市场策略,在市场足够饱和之后,都会面临失效的风险。”上述北京混合型基金经理也说,今年打新策略为不少基金的组合增加了超额收益,但从未来看,随着“固收+”数量和规模越来越多,市场参与主体持续增长,打新中签率可能会进一步下滑。同时,预计明年市场会面临经济复苏、流动性边际收紧的趋势,可能会导致市场风险偏好的下行,这都会导致新股上市后表现的降温,打新策略对组合的贡献度也趋于下降。 虽然打新资金扩容,新股市场表现或导致打新收益摊薄,但投资人士表示仍将积极参与打新,为组合贡献低风险投资收益。 上述北京混合型基金经理表示,“固收+”基金一般会通过股票、打新、转债、股指期货、国债期货等多种策略增厚投资收益,打新策略是其中的重要方式。以他管理的偏债混合型基金为例,基金配置的长端利率债对组合有4%-5%的风险收益,加上打新增强,可能会超过6%年化回报,对于稳健投资仍是较为可观的收益。 “目前打新策略还是国内相对风险较低的投资方式,可以为组合起到锦上添花的作用,我们在投资中会作为重要补充,积极参与投资,只要可以继续为持有人创造正回报,并不会因为收益预期下降而放弃。”他说。

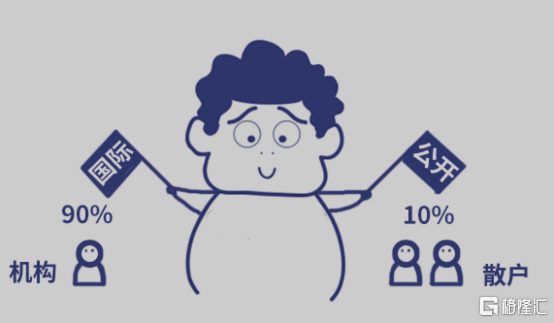

作者 | 阿惠 来源 | 新股 数据支持 | 勾股大数据 国际配售与公开发售 我是阿惠,本章节将带你全面了解国际配售与公开发售。 根据香港新股分配规则,新股分配分为国际配售和公开发售两部分,90%的新股会在国际配售直接配发,参与对象为一些专业投资者,包括大型机构投资者与资金雄厚的个人投资者。 剩余的10%为公开发售部分,面向广大的普通投资者,其中部分新股将公开发售等分成5%的甲组与5%的乙组,以500万资产为划分,资产超过500万自动进入乙组。 值得注意的是,乙组门槛必定高于500万而不是正好500万以划分。当然,有的时候乙组的门槛会非常高,比如此次百胜中国,乙组门槛为945万元,门槛越高,也说明越照顾资金量大的投资者。 甲组与乙组 甲组与乙组是独立分配股票的,假设仅有100股,等分给甲组50股,乙组50股,这样可以保障即使乙组大佬资金再多,也不会抢占甲组散户的筹码。值得注意的是,乙组并非走国配渠道,一样走公开配售,机构投资者同样可以到乙组进行申购。 普通投资者如何参与乙组? 尽管参与乙组打新,申购新股的资金要求500万港币以上,但是普通投资者可以通过加杠杆也就是孖展的方式上乙组。 举个例子: 提供5 倍孖展的券商,参与乙组所需本金100万港币 提供10倍孖展的券商,参与乙组所需本金50万港币 提供20倍孖展点券商,参与乙组所需本金25万港币。 由此可见,孖展倍数越高的,所需本金则越低,同时孖展也是挑选一家券商的必要条件。 那么甲组与乙组的中签率如何,差别又表现在哪里? 甲组和乙组的中签率都是符合港股新股的配售准则的: 一样采用红鞋机制,优先散户原则,尽量优先保障人人有份,同时,申购越多分配越多,在第一点的基础上,申购的越多,分配的也越多。 举个例子: 我们以暗盘上涨100%的农夫山泉(09633.hk)为例子。 甲组申购人数707532,申购一手中签率为12%,150手稳获1手。而申购两手的中签率为7.7%,平均一手中签率是下降的,但是至少中一手的概率是增加的。 我们在看看乙组的中签率,平均下来一手中签率不到0.22%,但乙组申请人数仅为26,952人,且乙头稳中4手另外上13,224份申请中的3,392份获发额外200股股份。尽管农夫山泉乙头这档也很拥挤,但是比甲组整体的中签数要多。 综上所述,甲组中签率高,因制度和成本占便宜适合一手党,而乙组中签数多,且稳定,适合求稳中的大资金朋友。 故此,大家可以根据自有资金量灵活分配,参与甲组还是乙组。 顶头槌 顶头槌:意为最顶,不能再多,根据新股规定,认购新股股份数目,最多只有只是公开发售数目的一半(不记回拨),或是招股书中最大可认购数量,业界称之为顶头槌。 通常情况下,顶头槌会被归纳到乙组认购最多的股份人,申购金额=申购价上限*认购股数。 为什么有人要打顶头槌?实际上就是根据打新机制和大单认购新股,获得更保重的概率。 例如: 根据欧康配售结果,一共收到891张“顶头槌”的认购单,每一个客户派发12手 ,首日开盘最终以43.9元,每一张“顶头槌”认购单赚17.5万港币。0.78个亿赚17.5万。 从年化回报率看,资金锁定期5天,年化回报率为16.4%,数据相当可观。 实际上,香港市场有很多“顶头槌”爱好者,康基376槌,海吉亚254槌,沛嘉医疗444槌,理论上“顶头槌”的年化收益非常可观,但是并不是每个参与打新的投资者都有上亿资金参与。这个赛道拼的是金钱与资源的摩擦,普通投资者可以选择其他的打新方式获取一定的高额年化回报。 本文由公众号新股(ID:ipopress)原创撰写,如需转载请联系客服↓↓↓

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估