1月29日,市场有传言称央行上调SLF利率,对此,中国人民银行表示,“我们注意到了有关传言,这一传言完全不属实,人民银行已就此事向公安机关报案”。SLF指常备借贷便利(Standing Lending Facility),是全球大多数中央银行都设立的货币政策工具,其主要作用是提高货币调控效果,有效防范银行体系流动性风险,增强对货币市场利率的调控效力。借鉴国际经验,中国人民银行于2013年初创设了常备借贷便利。它是中国人民银行正常的流动性供给渠道,主要功能是满足金融机构短期的大额流动性需求。对象主要为政策性银行和全国性商业银行。期限为1-3个月。利率水平根据货币政策调控、引导市场利率的需要等综合确定。常备借贷便利以抵押方式发放,合格抵押品包括高信用评级的债券类资产及优质信贷资产等。相比央行其他投放流动性的工具,SLF的一大特点就是由金融机构主动发起。今日午后开盘,市场有传言称,央行上调SLF(常备借贷便利)利率,致使内地国债期货一度下跌。随后,央行辟谣并向公安机关报案,国债期货随后迅速翻红。中国10年期国债现券200006收益率由涨转跌,目前收益率下跌1BP报3.185%,此前最高一度达3.23%。交易所国债回购利率收盘大幅回落,GC001报2.85%,盘中一度触及8%,R-001报0.3%,盘中一度触及7.9%。由于央行且连续4日净回笼,今日则转为净投放980亿元,分析人士预计,公开市场操作在春节前或将加大资金投放量,保持资金面平稳无虞。截至收盘,A股市场上,沪指跌幅从1.6%收窄至0.6%;深成指跌幅从2%收窄至0.6%;创业板指涨幅快速收窄至1.04%,此前一度跌近3%。值得注意的是,本周银行间市场利率大幅飙升,隔夜利率从1月22日的2.46%飙升至27日的3%。而DR001加权利率上行23.51bp报3.2838%,创2015年3月以来新高。对于市场流动性是否收紧,华西固收表示,元旦后流动性并不紧张,但由于OMO到期量不大,所以央行无法有效实现冗余流动性的及时回笼,给市场造成了“宽松”的跨年预期,甚至出现了降准降息的声音,这种预期和央行“稳货币”的基调是相悖的。随着资金面的收紧,近期债市出现了一定程度的回调,目前中长端利率的位置存在尝试交易策略的空间。如果债市继续出现调整,可以考虑参与博弈1月PMI、信贷、社融数据不及预期的可能性。“今年由于鼓励就地过节,加上疫情改变很多生活习惯,比如取现压力大为降低。预计下周央行仍会提前操作2月份MLF、OMO(7+14天);另外,从以往经验看,普惠金融定向降准也会在2月份。此外,SLF等也可以帮助央行控制资金面尾部风险。”华泰证券固收研究团队称。

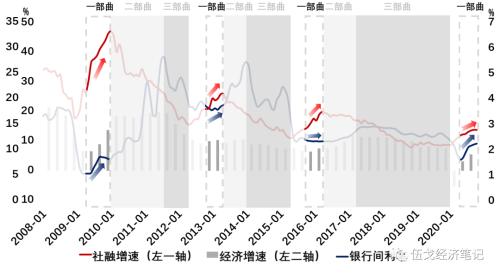

展望明年,在前期政策的滞后影响及外需支撑下,上半年经济走强和利率上行仍将持续,这与基数干扰无必然关联。 核心观点: 1.或许是洞察到疫情冲击与传统危机的不同,或许是从“四万亿”刺激中学到了很多,或许是为了不蹈西方零利率覆辙,今年以来我国宏观政策在逆周期调整过程中保持相对克制,却无碍经济修复回升。在“不急转弯”的政策基调下,未来货币利率究竟何去何从? 2.历史上,面临冲击后的经济下行压力,货币运行似存在“三部曲”的节奏规律:首先,利率下行、信用扩张,经济止跌回升,直至社融出现峰值;接着,社融开始回落,但经济与利率仍呈上升趋势;最后,随着社融继续收缩,经济筑顶并回落,利率再次步入下行。 3.鉴往知来。当前我国社融拐点特征明显,经济正从快速修复的“第一部曲”向稳步扩张的“第二部曲”迈进。值得一提的是,明年一季度我国经济同比增速会因基数效应而高企。不过史实表明,即使经济环比增速有所下降,利率大概率也将跟随经济同比的趋势。 4.展望明年,在前期政策的滞后影响及外需支撑下,上半年经济走强和利率上行仍将持续,这与基数干扰无必然关联;下半年货币运行或进入“第三部曲”,即社融持续收敛,利率随经济而回落。周而复始,改变的是疫情,未改的或仍是货币经济运行的内在规律。 正文: 或许是洞察到疫情冲击与传统危机的不同,或许是从“四万亿”刺激中学到了很多,或许是为了不蹈西方零利率覆辙,今年以来我国宏观政策在逆周期调整过程中保持相对克制,却无碍经济修复回升。在“不急转弯”的政策基调下,未来货币利率究竟何去何从? 一、货币的节奏:史实说明什么? 历史上,面临冲击后的经济下行压力,银行间利率往往率先下调,信用随即开启扩张。但经济止跌回升后,货币运行似存在“三部曲”的节奏规律: 第一部曲:经济快速修复 该阶段的特征是宏观经济呈现快速向上态势,前期银行间利率抬升还未对实体端产生影响,存在传导“时滞”;财政政策仍在发力过程中,存在向上“刚性”。这些都使得社融增速保持扩张直至其峰值出现。 图1. 经济快速修复期:利率触底抬升,但信用仍在扩张 来源:WIND,笔者整理 第二部曲:经济平稳扩张 该阶段刺激性政策逐步退出,但前期政策对经济的滞后影响依然。投融资项目的持续性仍对后续形成支撑,尽管有些动能可能边际减弱。整体经济仍保持平稳扩张的惯性。此时,信用开始收缩,利率持续上升,直至经济出现拐点。 图2. 经济平稳扩张期:利率持续上升,信用开始收缩 来源:WIND,笔者整理 第三部曲:经济开始回落 随着经济筑顶回落,利率再次步入下行通道,社融持续收缩。与前一阶段政策主动约束资金供给不同,本阶段的社融收缩主要缘于融资端需求的回落。 图3. 经济开始回落期:利率步入下行,信用收缩持续 来源:WIND,笔者整理 二、货币的节奏:未来如何演绎? 当前我国社融拐点特征明显,经济正从快速修复的“第一部曲”向稳步扩张的“第二部曲”迈进。值得一提的是,明年一季度我国经济同比增速会因基数效应而明显高企,这未必代表实际经济动能的急剧走强。不过史实表明,即使经济环比增速有所下降,利率大概率也将跟随经济同比的方向。 图4:利率大概率跟随经济同比趋势,而非环比 来源:WIND,笔者整理 注:此处以制造业PMI表征经济环比指标。 展望明年,在前期政策的滞后影响及外需支撑下,上半年经济走强和利率上行或仍将持续,这与基数干扰无必然关联。下半年货币运行或进入“第三部曲”,即社融持续收敛,利率随经济而回落。尽管如此,由于明年全年名义GDP增速高于今年,其利率中枢仍有望高于今年。 图5:经济正向“第二部曲”迈进:社融降,利率上 来源:WIND,笔者整理 三、基本结论 一是历史上,面临冲击后的经济下行压力,货币运行似存在“三部曲”的节奏规律:首先,利率下行、信用扩张,经济止跌回升,直至社融出现峰值;接着,社融开始回落,但经济与利率仍呈上升趋势;最后,随着社融继续收缩,经济筑顶并回落,利率再次步入下行。 二是鉴往知来。当前我国社融拐点特征明显,经济正从快速修复的“第一部曲”向稳步扩张的“第二部曲”迈进。值得一提的是,明年一季度我国经济同比增速会因基数效应而高企。不过史实表明,即使经济环比增速有所下降,利率大概率也将跟随经济同比的方向。 三是展望明年,在前期政策的滞后影响及外需支撑下,上半年经济走强和利率上行仍将持续,这与基数干扰无必然关联;下半年货币运行或进入“第三部曲”,即社融持续收敛,利率随经济而回落。周而复始,改变的是疫情,未改的或仍是货币经济运行的内在规律。

“新冠肺炎疫情对全球经济造成了巨大冲击,各国通过宏观政策进行调控,虽然中国的货币政策从6月份以后逐步正常化,但是2020年底甚至到春节之前,全球流动性相对来说都是比较宽松的。”北京大学光华管理学院副教授颜色表示。 颜色预计,随着疫情防控逐步见效、经济稳步回升、宏观杠杆率显著上升,明年各项政策要逐步回归正常化。但是政策如何回归正常、采取何种步骤,尚需要严谨精确评估并相机抉择,不会一步到位收紧。 “财政政策明年将回归,速度要快于货币政策”,他认为,“明年的财政支出会以稳为主,在疫情防控常态化和公共卫生建设等方面持续投入财政资金。明年的赤字率或将回归到3%左右,地方政府专项债或将稳中略降。” 01 黑天鹅事件下的宏观政策 我们看到过去这段时间,跟此前的情况有很大的差别。这是美国GDP的波动率,其实在更早期的时候,美国经济的波动很大,但是从80年代末到2008年左右,其实是有一段岁月静好的时期。这段时间的宏观经济运行非常平稳,风险也很低。主要受益于两点,一是冷战结束,二是这段时间内发生了比较大的技术革命,如互联网革命等。还有很重要的因素是全球化,尤其是美国跟中国在经济方面的深入合作。所以,这段时间即使有一些冲击都没有对经济造成很大的影响。 2008年之后,我们发现情况有很大的变化。从全球来看,基本上过两年就有一个黑天鹅事件,主要是金融危机之后各种技术红利在收缩,全要素生产率(TFP)的增速在下降,以及前期货币政策的过度扩张导致风险加剧,使得经济长期处于低增长、低利率、低通胀,但是高债务的陷阱。这种情况越来越严重,似乎进入了还没走出上一个危机时期宽松的货币政策影响,又进入下一个危机的循环。 宏观调控政策被迫长期使用零利率负利率、量化宽松等非常规操作,似乎“非常规货币政策正在常规化”,导致资产通胀和商品通缩并存。比如说美国这次宽松,疫情期间美股涨得很厉害,美国房债涨得很厉害,但同时也与商品通缩的情况并存。这种情况就导致以邻为壑,部分国家开始把经济矛盾更多归结到游戏规则、政治制度和意识形态上,全球风险已经不限于经济领域,如地缘政治领域风险也有所增加。 遇到危机,美国就采用这种宽松的货币政策,在2008年金融危机的时候,目标利率迅速降到“零利率”(指美联储联邦基金目标利率区间维持在0~0.25%的超低水平)。今年疫情期间美联储的目标利率也降为“零利率”。事实上这次疫情期间,美联储的扩表比以前大得多。 以中国为例,其实我们的经济也一次又一次不可避免地受到黑天鹅事件的冲击。比如说,在2015年“811汇改”之后经历了低迷和系统性风险,从2016年乐观起来,到2017年经济非常好了,但是第一次去杠杆,我认为去杠杆有一些过度,对经济和金融市场造成了很大的冲击。2018年下半年开始政策有一些转变,又开始乐观起来,但是2019年又出现第二次黑天鹅事件,中美原计划在5月份的时候达成协议,结果没有达成。再之后中美关系逐渐改善,到2020年1月中美签订了阶段协议,这应该是乐观的事情,但是遭遇了第三次黑天鹅——新冠肺炎疫情爆发,这次冲击得太厉害了。我们面对的情况是世界不确定性越来越上升。 02 疫情冲击全球经济 说到疫情,千万不要以为疫情已经过去了。我们看到美国的疫情,现在每天增加26万例。中国相对而言还比较好,当然防控疫情我们也付出了巨大的代价。秋冬季的时候,我们始终有零散案例出现,外防输入的压力非常大。疫苗进展现在比较顺利,但是始终无法保证强制接种。由于疫情的压力在明年持续存在,所有经济和政策的研判当中都不能过度乐观,要非常审慎。 我们知道疫情对全球经济造成了非常大的冲击。IMF的预测,今年全球经济可能会萎缩4.9%,发达国家冲击更大。但中国是一枝独秀,IMF预测中国经济将增长1.9%,我们认为可能要达到2.3%以上,因为我们四季度表现会非常好,一枝独秀地增长。 疫情的冲击如此之大,面对疫情,最快速的经济政策就是货币政策。以美国为例,财政政策要国会通过会非常缓慢,美国的第五次刺激计划主要是财政政策,拖了很久,可能要等到拜登上台以后才行。应对疫情的全球货币宽松可能至少持续到2023年,美国联邦基金利率将会稳定在0.1%左右。 新冠疫情还对全球贸易造成影响。以美国从中国的进口为例,在中美贸易摩擦期间,美国从中国的进口出现大幅下降。从2020年4月份开始,中国重新成为美国第一大贸易伙伴,虽然从数值上来看没有回到历史高位,但是美国从别的国家进口却有下降,所以中国在美国贸易伙伴当中的所占比重又达到历史新高。中国在这个过程中作为全球的制造业基地,为全球的抗疫工作生产各种产品。 出口作为一个巨大的推动,导致今年经济很快要回升到正常的轨道。我们知道,一季度经济受到了很大的冲击,同比下降了6.8%。这是史无前例的下降,二季度迅速回升到3.2%,三季度到4.9%,四季度按现在了解的情况同比增速预计会超过6%,这是一个非常强劲的回升。其中最大的一个推动力就是出口,出口又带动整个制造业的生产回升,消费也在稳步回升,所以今年中国经济是一枝独秀。 为什么我们能迅速回升?我认为货币政策承担了非常主要的维稳功能。今年1月底暴发疫情,到5月20号才开两会,期间财政的盘子定不下来,从2月份到5月底,有4个月是靠货币政策维稳为主。我们做的事情跟美国的工具都差不多,但是力度有很大的差异,美国把利率调到0~0.25%,我们从头到尾只降了30个基点的政策利率,我们非常审慎。事实上如果用一个简单的比喻来说今年的货币政策是松,但没有太松,利率其实就降了30个基点。我们的特点是信贷和流动性非常宽松,量上宽松。央行通过逆回购、MLF、降准与再贷款再贴现向市场注入近6万亿元流动性,还有三次降准。 如果政策利率基本保持不变,市场流动性很足,会导致市场利率大幅降低,结果就是市场利率严重偏离政策性利率。金融机构不需要到银行拿钱,市场上钱便宜得多。2020年4月份的时候央行还是2.2%,市场利率只有1%左右了,可以看到市场的回购利率是严重偏离央行提供的7天回购利率,这个情况是非常失常的。 从6月份以后,因为“两会”开过了,财政政策开始发力,今年赤字率目标一下提升至3.6%以上,发行了1万亿的特别国债,专项债比去年增加了1.6万亿。可以看到,今年的债券发行相较去年有大幅度的提升,尤其是6月份以后。所以大量的债券发行导致市场流动性相对偏紧,6月份以后货币政策逐渐正常化。总体来说,虽然货币政策从6月份以后逐步正常化,但是到今年年底甚至春节之前,流动性相对来说都是比较宽松的。 03 明年政策渐进回归 明年政策的关键词就是渐进回归。我们需要回归,今年这么宽松,疫情防控总体往好的方向发展,经济稳步回升,宏观杠杆率显著上升。比如宏观杠杆率,疫情期间实体经济,非金融部门,居民的杠杆率都有比较显著的上升。这种情况不可能长期延续,肯定要回归。正如近日的中央经济工作会议所讲,明年的政策是渐进回归。 为什么?一是疫情的压力依然存在;二是全球经济可能长期低迷,明年同比增速反弹了,但是由于基数效应,从总量来说要回到正常,起码要到2022年或2023年,所以全球经济低迷,长远来说对中国的经济是有影响的;三是以美国为首的西方国家的超预期的宽松货币政策,使得西方国家在某一时间点可能出现剧烈调整,因为业绩无法支持股价,会对我们的金融市场造成输入性冲击;四是汇率的问题,中美国债利差已经达到历史新高——60个基点,就是因为我们降息降得少,美国降息降得多。所以,我们的国债收益率高于美国,导致大量资本内流,人民币汇率不停往上走,这对我们出口造成很大的压力。 并不是人民币越升值越好,我们的出口压力非常大,今年的出口情况是产业很不平均,跟疫情相关的出口非常好,但有一些行业的出口依然存在压力。所以并不希望汇率持续升值,因为没必要过快的收紧政策。对于明年货币政策与市场核心的预测,我认为明年全年都不会加息,跟大家相关的LPR利率明年可能会全年保持不变。到二季度有一个自然收紧的信贷和流动性。什么是自然收紧?有一些优惠政策不再延续了,但是并不会特意收紧一些什么,我觉得就是常态化。 下半年可能经济增长压力会略有加大,可能会有宽松一点的流动性和信用。很多人认为明年社融见顶了,我认为明年全年社融规模增速依然会保持在12%以上。汇率可能还有进一步升值的空间,到明年一季度末,还会有一波升值,可能会升到6.2-6.3,我还是比较保守的,我认为很难到6左右。再比如今年市场很关注永煤事件,过高的收益率不利于化解信用债的问题。我认为在温和的货币政策的情况下,十年国债收益率或难以突破6.5%。总体上,虽然不会像今年的股市这么火,但是权益市场依然有很多的机会。

对于网上流传人民银行常备借贷便利(SLF)利率上调、需提前2天申请的消息,央行有关负责人答记者问表示,已经注意到了有关传言,这一传言完全不属实,人民银行已就此事向公安机关报案。

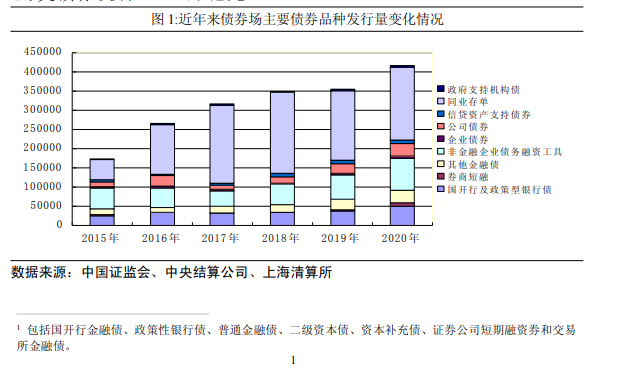

央行今日发布2020年金融市场运行情况。2020 年,债券市场发行规模显著增长,现券交易量增加,收 益率曲线平坦化上行,市场投资者结构进一步多元化;货币市场 利率显著下行,银行间货币市场交易量增加;利率衍生品成交量 同比上升,互换及期货价格小幅下降;股票市场主要股指大幅上 涨,两市成交金额显著增加。 一、债券市场发行规模显著增长 2020 年,债券市场共发行各类债券 57.3 万亿元,较上年增 长 26.5%。其中银行间债券市场发行债券 48.5 万亿元,同比增长 27.5%。截至 2020 年 12 月末,债券市场托管余额为 117 万亿元, 其中银行间债券市场托管余额为 100.7 万亿元。 2020 年,国债发行 7 万亿元,地方政府债券发行 6.4 万亿元, 金融债券1发行 9.3 万亿元,政府支持机构债券发行 3580 亿元, 资产支持证券发行 2.3 万亿元,同业存单发行 19 万亿元,公司信 用类债券发行 12.2 万亿元。 二、银行间市场成交量增加 银行间市场成交量增加 银行间市场成交量增加 银行间市场成交量增加 2020 年,债券市场现券交易量 253 万亿元,同比增长 16.5%。 其中,银行间债券市场现券交易量 232.8万亿元,日均成交9350.4 亿元,同比增长 12%。交易所债券市场现券成交 20.2 万亿元,日均成交 830.4 亿元,同比增长 142.6%。 2020 年,银行间市场信用拆借、回购交易总成交量 1106.9 万亿元,同比增长 14%。其中同业拆借累计成交 147.1 万亿元, 同比下降3%;质押式回购累计成交952.7万亿元,同比增长17.6%; 买断式回购累计成交 7 万亿元,同比下降 26.3%. 三、债券收益率上行,货币市场利率下行 收益率上行,货币市场利率下行 收益率上行,货币市场利率下行 收益率上行,货币市场利率下行 2020 年,债券收益率整体上移。12 月末,1 年、3 年、5 年、 7 年、10 年期国债收益率分别为 2.47%、2.82%、2.95%、3.17%、 3.14%,分别较上年同期上行 11bp、9bp、6bp、13bp、1bp。2020 年末,中债国债总指数收盘价为 195.19,较上年同期上涨 5.05; 中债新综合全价指数收盘价为 119.00,较上年同期下降 0.08。 四、投资者数量进一步增加 投资者数量进一步增加 投资者数量进一步增加 投资者数量进一步增加 截至 2020 年末,银行间债券市场各类参与主体共计 27958 家,较上年末增加 3911 家。其中境内法人类共 3123 家,较上年 末增加 41 家;境内非法人类产品共计 23930 家,较上年末增加 3734 家;境外机构投资者 905 家,较上年末增加 136 家。 2020 年末,银行间市场存款类金融机构持有债券余额 57.7 万亿元,持债占比 57.4%,与上年末基本持平;非法人机构投资 者持债规模 28.8 万亿元,持债占比 28.6%,较上年末下降 1 个百 分点。公司信用类债券持有者中存款类机构持有量较上年末有所 增加,存款类金融机构、非银行金融机构、非法人机构投资者和 其他投资者的持有债券占比分别为 27.9%、6.4%、63%。 五、利率衍生品市场成交金额上升 利率衍生品市场成交金额上升 利率衍生品市场成交金额上升 利率衍生品市场成交金额上升 2020 年,银行间人民币利率衍生品市场累计成交 19.9 万亿 元,同比上升 6.8%。其中,利率互换名义本金总额 19.4 万亿元, 同比上升 6.8%;标准债券远期成交 4532.3 亿元,信用风险缓释 凭证创设名义本金 149.3 亿元,信用违约互换名义本金 12 亿元。 互换利率有所下降,2020 年末,1 年期 FR007 互换利率收盘价(均 值)为 2.47%,5 年期 FR007 互换利率收盘价(均值)为 2.83%。 六、股票市场主要指数上行 2020 年末,上证综指收于 3473.07 点,较上年末上涨 422.95 点,涨幅为 13.9%;深证成指收于 14470.68 点,较上年末上涨 4039.91 点,涨幅为 38.7%。两市全年成交额 206.83 万亿元,同 4 比增长 62.3%。(资料来源:中国证券监督管理委员会、中央国债登记结算 有限责任公司、全国银行间同业拆借中心、银行间市场清算所股 份有限公司、上海证券交易所和深圳证券交易所)

核心观点: 1.或许是洞察到疫情冲击与传统危机的不同,或许是从“四万亿”刺激中学到了很多,或许是为了不蹈西方零利率覆辙,今年以来我国宏观政策在逆周期调整过程中保持相对克制,却无碍经济修复回升。在“不急转弯”的政策基调下,未来货币利率究竟何去何从? 2.历史上,面临冲击后的经济下行压力,货币运行似存在“三部曲”的节奏规律:首先,利率下行、信用扩张,经济止跌回升,直至社融出现峰值;接着,社融开始回落,但经济与利率仍呈上升趋势;最后,随着社融继续收缩,经济筑顶并回落,利率再次步入下行。 3.鉴往知来。当前我国社融拐点特征明显,经济正从快速修复的“第一部曲”向稳步扩张的“第二部曲”迈进。值得一提的是,明年一季度我国经济同比增速会因基数效应而高企。不过史实表明,即使经济环比增速有所下降,利率大概率也将跟随经济同比的趋势。 4.展望明年,在前期政策的滞后影响及外需支撑下,上半年经济走强和利率上行仍将持续,这与基数干扰无必然关联;下半年货币运行或进入“第三部曲”,即社融持续收敛,利率随经济而回落。周而复始,改变的是疫情,未改的或仍是货币经济运行的内在规律。 正文: 或许是洞察到疫情冲击与传统危机的不同,或许是从“四万亿”刺激中学到了很多,或许是为了不蹈西方零利率覆辙,今年以来我国宏观政策在逆周期调整过程中保持相对克制,却无碍经济修复回升。在“不急转弯”的政策基调下,未来货币利率究竟何去何从? 一、货币的节奏:史实说明什么? 历史上,面临冲击后的经济下行压力,银行间利率往往率先下调,信用随即开启扩张。但经济止跌回升后,货币运行似存在“三部曲”的节奏规律: 第一部曲:经济快速修复 该阶段的特征是宏观经济呈现快速向上态势,前期银行间利率抬升还未对实体端产生影响,存在传导“时滞”;财政政策仍在发力过程中,存在向上“刚性”。这些都使得社融增速保持扩张直至其峰值出现。 图1. 经济快速修复期:利率触底抬升,但信用仍在扩张 来源:WIND,笔者整理 第二部曲:经济平稳扩张 该阶段刺激性政策逐步退出,但前期政策对经济的滞后影响依然。投融资项目的持续性仍对后续形成支撑,尽管有些动能可能边际减弱。整体经济仍保持平稳扩张的惯性。此时,信用开始收缩,利率持续上升,直至经济出现拐点。 图2. 经济平稳扩张期:利率持续上升,信用开始收缩 来源:WIND,笔者整理 第三部曲:经济开始回落 随着经济筑顶回落,利率再次步入下行通道,社融持续收缩。与前一阶段政策主动约束资金供给不同,本阶段的社融收缩主要缘于融资端需求的回落。 图3. 经济开始回落期:利率步入下行,信用收缩持续 来源:WIND,笔者整理 二、货币的节奏:未来如何演绎? 当前我国社融拐点特征明显,经济正从快速修复的“第一部曲”向稳步扩张的“第二部曲”迈进。值得一提的是,明年一季度我国经济同比增速会因基数效应而明显高企,这未必代表实际经济动能的急剧走强。不过史实表明,即使经济环比增速有所下降,利率大概率也将跟随经济同比的方向。 图4:利率大概率跟随经济同比趋势,而非环比 来源:WIND,笔者整理 注:此处以制造业PMI表征经济环比指标。 展望明年,在前期政策的滞后影响及外需支撑下,上半年经济走强和利率上行或仍将持续,这与基数干扰无必然关联。下半年货币运行或进入“第三部曲”,即社融持续收敛,利率随经济而回落。尽管如此,由于明年全年名义GDP增速高于今年,其利率中枢仍有望高于今年。 图5:经济正向“第二部曲”迈进:社融降,利率上 来源:WIND,笔者整理 三、基本结论 一是历史上,面临冲击后的经济下行压力,货币运行似存在“三部曲”的节奏规律:首先,利率下行、信用扩张,经济止跌回升,直至社融出现峰值;接着,社融开始回落,但经济与利率仍呈上升趋势;最后,随着社融继续收缩,经济筑顶并回落,利率再次步入下行。 二是鉴往知来。当前我国社融拐点特征明显,经济正从快速修复的“第一部曲”向稳步扩张的“第二部曲”迈进。值得一提的是,明年一季度我国经济同比增速会因基数效应而高企。不过史实表明,即使经济环比增速有所下降,利率大概率也将跟随经济同比的方向。 三是展望明年,在前期政策的滞后影响及外需支撑下,上半年经济走强和利率上行仍将持续,这与基数干扰无必然关联;下半年货币运行或进入“第三部曲”,即社融持续收敛,利率随经济而回落。周而复始,改变的是疫情,未改的或仍是货币经济运行的内在规律。

人民银行14日公告称,为维护银行体系流动性合理充裕,今日以利率招标方式开展了200亿元逆回购操作。期限为7天,中标利率为2.2%。鉴于今日有500亿元逆回购到期,人民银行实现净回笼300亿元。 临近缴税高峰,上周五短端资金利率有所抬升。上海银行间同业拆放利率(Shibor)隔夜上行45.2个基点,7天Shibor上行11.5个基点。DR007已经逐渐回升至政策利率附近,上周五报2.128%。中长期资金利率则有所下行。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估