中央一号文件在农业生产方面相比于过去主要有三个方面变化,粮食安全问题高度提升、种业首次单独成段表述、生猪养殖政策由短期产能恢复转为长期健康发展。推荐四条投资主线,种植板块苏垦农发、中粮糖业,种业板块大北农、荃银高科、登海种业,生猪养殖板块牧原股份、天康生物、中粮家佳康,农业绩优股海大集团、圣农发展。 中央一号文件在农业生产方面相比于过去主要有三个方面变化,粮食安全问题高度提升、种业首次单独成段表述、生猪养殖政策由短期产能恢复转为长期健康发展。结合当下基本面我们推荐四条投资主线,种植板块苏垦农发(行情601952,诊股)、中粮糖业(行情600737,诊股),种业板块大北农(行情002385,诊股)、荃银高科(行情300087,诊股)、登海种业(行情002041,诊股),生猪养殖板块牧原股份(行情002714,诊股)、天康生物(行情002100,诊股)、中粮家佳康,农业绩优股海大集团(行情002311,诊股)、圣农发展(行情002299,诊股)。 ▍粮食安全问题提至更高高度。 两个方面变化值得关注:1)粮食安全问题部分阐述由前两年的“强化粮食安全省长责任制考核”变为“地方各级党委和政府要切实扛起粮食安全政治责任,实行粮食安全党政同责”。2)将“坚决守住18亿亩耕地红线”单独成段表述更加清晰,提出具体的工作开展形式、监管制度和惩罚措施。 ▍打好种业翻身仗。 从今年种业内容首次作为小标题单独成段表述,其中提到“尊重科学、严格监管,有序推进生物育种产业化应用。”我们预计生物育种有望持续得到政策呵护,转基因玉米商业化进程将继续稳步推进。 ▍生猪养殖政策着眼于长期发展。 今年表述由“加快恢复生猪生产”转为“加快构建现代养殖体系,保护生猪基础产能,健全生猪产业平稳有序发展长效机制”可以看出政策重点从短期和增加供给转为长期和有序发展,这也表明落后产能扩张将很难得到政策支持,而龙头企业或将获得政策倾斜。 ▍风险因素: 动物疫病大规模爆发;食品安全问题;自然灾害等。 ▍投资建议:建议把握以下投资主线。 1)种植:粮食安全问题重视程度提升,推荐受益于农产品(行情000061,诊股)价格上涨、公司经营稳健的苏垦农发、中粮糖业等。 2)种业:“打好种业翻身仗”首次作为标题写入一号文件,预期转基因玉米商业化政策将稳步推进,转基因种子的推广将使得掌握核心技术的企业充分受益。推荐种业龙头企业大北农、荃银高科、登海种业等。 3)生猪养殖:非洲猪瘟疫情反复,高猪价时间预期延长,推荐成本控制得当、出栏量高增的牧原股份、天康生物、中粮家佳康。 4)推荐政策持续支持的技术社会化服务、品牌和标准化生产相关的海大集团、圣农发展等。 中信证券(行情600030,诊股)研究 文丨盛夏 熊承慧 彭家乐 朱欣頔

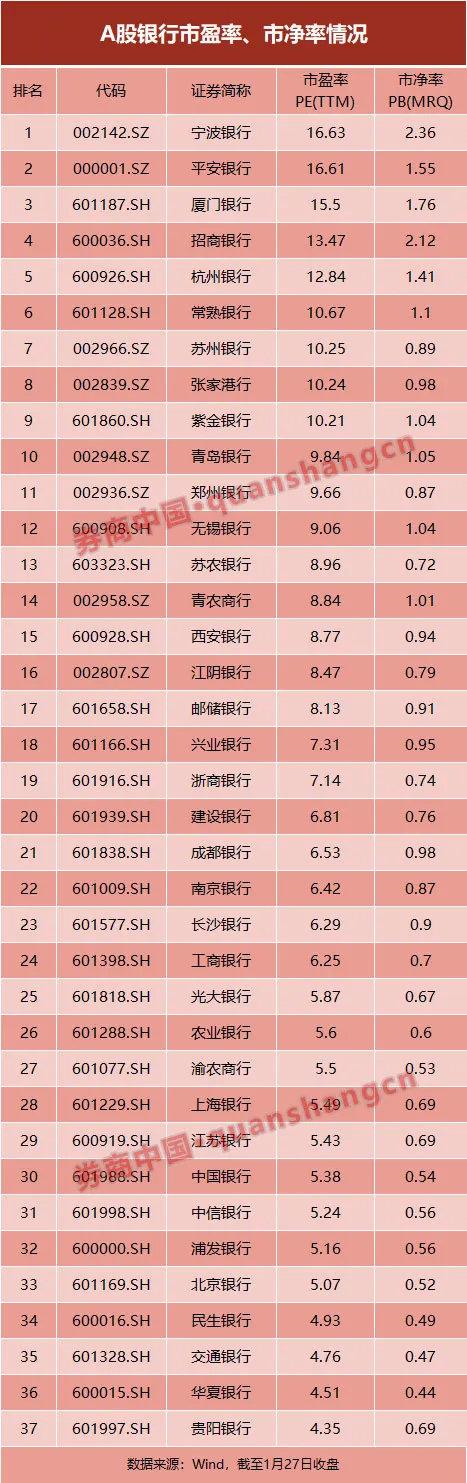

明星基金经理谢治宇管理的基金在1月份大举加仓银行板块,引发市场关注。 当前普遍处于破净状态的银行股,是否有望启动一定级别的行情?千亿资金南涌香江,港股中的银行股面临着怎样变数?疫情得到遏制后,经济复苏对银行业绩的拉动会否迎来配置机会,券商中国记者就相关问题采访了机构投资人士。 保险是银行重仓投资者之一,估值合理、股息率高,具有良好的安全边际,是以往保险爱银行的重要原因。接受采访的保险机构人士认为,当前银行板块的分化非常严重,仍需寻找到核心资产。也有人认为,股息率高的银行对保险机构有配置价值。 银行股到了配置窗口? 去年以来A股的结构性行情,在银行板块也有演绎。 受到去年四季度业绩增长超预期的影响,银行指数上涨得并不少,但是拆开细看,有银行不断创新高,有的却继续向下寻底。 数据显示,2020年末全部A股平均市盈率为23.38倍,而银行股的平均市盈率为6.56倍,二者比值为0.28,虽比2020年三季度0.27略有上涨,但仍是2011年以来的低点。 券商中国记者统计,以1月27日收盘价计算,A股37家上市银行市盈率的中位数为7.14,市净率的中位数0.87。市盈率最高者为宁波银行(行情002142,诊股),为16.63,其次是平安银行(行情000001,诊股)16.61,最低者贵阳银行(行情601997,诊股)为4.31;市净率最高的也是宁波银行,为2.36倍,最低的华夏银行(行情600015,诊股)0.44倍。 据数据,46家香港银行股的市盈率中位数为6.1,最高者汇丰控股为28.8、最低的哈尔滨银行为1.48;市净率中位数为0.49,最高的是招商银行(行情600036,诊股)为2、最低的仍是哈尔滨银行为0.20。 两市银行股普遍处于破净状态。放到整个金融板块里,银行股的估值也是较低的。目前恒生金融业指数57家成分股市盈率中值7.8,市净率中值约0.74,大幅高于银行股,可见是银行板块的估值拖累了恒生金融业指数。 对于银行股是否到了配置窗口,有保险机构表示,便宜未必是配置的理由,选股仍然要看增长潜力。 港股银行有黄金?反弹从去年四季度就开始了 香港银行板块里真的有黄金吗?回顾近一年香港银行股的走势,2020年初因为疫情导致股价出现一波明显下行,到四季度,恒生金融业指数便已出现反转迹象——或许银行股的黄金坑已经过去了。 以汇丰控股、渣打银行为例,从去年9月份的低点到现在反弹已经超过50%、45%。 去年9月底后出现的反弹中,香港市场哪些银行被南下资金交易得最多? 查询深港互联互通持股记录发现,最近3个月,南下资金通过港股通增持银行股6.7亿股。其中,工行、建行、浙商银行(行情601916,诊股)、邮储、中信银行(行情601998,诊股)、光大银行(行情601818,诊股)、民生银行(行情600016,诊股)、交通银行(行情601328,诊股)、恒生银行和招商银行是增持排名前十的银行。中行、农行和重庆农商行分别为减持前三名。 据港股二级市场最近一月的行业成交数据,银行业成交量284亿股,成交金额1841亿,占同期市场成交额的4%。今年以来,南下资金净流入超过2600亿港元,超过了2020年全年的四分之一。 汇丰研究在近日的报告中列出了过去一个月南向资金持仓最重十大港股,包括腾讯、建行、美团、工行、小米、汇控、中移动、中芯、港交所及舜宇。 据汇丰研究预计,在乐观情境下,2021年一季度南向资金流入预计达3500亿元人民币,相当于去年末季港股累计股票交易总额(约6.8万亿元)的5.1%,全年预计达8000亿元(相当于同比增32%),专注于稀有性及具价值股份。 AH溢价依然可观 虽然港股银行去年四季度出现反弹,但目前两市银行股的价差依然可观,港股银行仍有估值优势。 14家两地上市的银行中,招商银行A股溢价最少,为3.81%,除此之外的工商银行(行情601398,诊股)、建行、邮储等13家银行H股都大幅折价于A股。 一直以来,H股银行相比A股都要折价,并不是没有原因。有业内人士分析,香港及海外投资者对于内地银行的经营模式存在理解上的障碍,对内地经济发展、银行资产质量存在顾虑,使得投资者倾向于对境内银行估值折价来抵补风险。 未来,随着内地资金在港交易比重的增加,过去折价的现象会不会逆转,值得观察。 采用烟蒂投资策略? 券商中国记者在采访中了解到,有机构虽然认识到银行股当前的配置价值,但对银行股成长性却无太高期待,倾向于“烟蒂式投资”策略,在有安全边际的时候买入,适时退出。 随着疫情的稳定,虽然经济走上复苏,但银行不良资产的暴露有一定滞后性,有投资人对银行资产质量存在担忧,认为当前银行股低价有一定合理之处,不可掉以轻心。从更长周期看,直接融资占比增加、间接融资占比减少是大趋势,银行股的弹性受到限制。 随着内地投资者涌向港股市场,各大券商也开始积极推荐银行。 野村日前发布研究报告,将建设银行(行情601939,诊股)目标价由7.64港元上调0.5%至7.68港元,重申“买入”评级,并将银行去年及今年的盈利预测分别上调6%和2%。 小摩发布研究报告,将汇丰控股目标价由33.5港元上调至43港元,评级“中性”。渣打集团目标价自49港元上调至60港元,评级“增持”。 报告中称,汇丰及渣打过去三个月股价分别提升27%及24%,升幅跑赢恒指的22%,主要受到盈利前景好转、监管机构容许恢复派息等因素支持。预计在净息差回稳、贷款温和增长,及信贷正常化等因素支持下,公司盈利增长前景将进一步恢复。

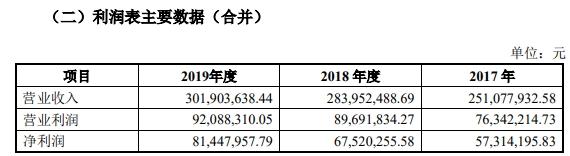

继“老北京汽水”北冰洋拟借壳大豪科技(行情603025,诊股)上市、“0糖0脂0卡”的元气森林冲刺A股之后,老牌国民汽水西安冰峰也正筹备上市。 冰峰汽水已有68年历史,在陕西,凉皮、肉夹馍和冰峰这三样美食,被称作“三秦套餐”。 近日,陕西证监局官网显示,西安冰峰饮料股份有限公司已与华创证券签署上市辅导协议,拟深交所中小板挂牌上市,预计于2021年5月31日前递交IPO申请材料。 目前,西安市糖酒集团有限公司持有西安冰峰99%的股权,系公司的控股股东,此次公司拟募集资金不低于4.6亿元,现阶段具体募投项目及资金使用仍在筹划。 据冰峰的辅导备案申请报告显示,西安冰峰2017-2019年的营业收入分别为2.51亿元、2.84亿元、3.02亿元,2018年、2019年营收同比增速分别为13.15%、6.34%;2017-2019年的净利润分别为0.57亿元、0.68亿元、0.81亿元,2018年、2019年净利润同比增速分别为19.30%、19.12%。 来源:华创证券关于西安冰峰饮料股份有限公司辅导备案申请报告 从数据上看,冰峰饮料有着较强的盈利能力,以3亿元出头的营业额录得8145万元的净利润,意味着净利率在26.9%左右,净利率水平甚至高于农夫山泉。 据了解,冰峰果味碳酸饮料,占据西安瓶装饮料市场80%以上份额,一年销量在3亿多瓶左右,是实至名归的汽水饮料巨头。如今,西安冰峰除了生产“冰峰”牌橙味汽水,还有酸梅汤、纯净水、蛋白饮料等产品,多样化发展。 在天猫上显示,24罐330ml冰峰汽水售价75元,约合3元/罐,24罐330ml冰峰酸梅汤售价115元,合4.79元/罐。 此外,冰峰也紧跟潮流,推出了“0糖0脂0卡”的茶饮料以及无糖橙味饮料,不过销量和经典的冰峰汽水相差较多。 下周9只新股信息一览 下周9只新股中,有5只顶格申购所需市值不超过10万元,分别是下周一的屹通新材(行情300930,诊股),下周三的三友联众(行情300932,诊股)、聚石化学(行情688669,诊股)、海优新材(行情688680,诊股)、银河微电(行情688689,诊股)。 通用电梯(行情300931,诊股):公司主要从事电梯、自动扶梯、自动人行道的产品研发、销售、改造业务 屹通新材:公司是一家以高品质铁基粉体为核心业务的高新技术企业 中英科技(行情300936,诊股):公司主营业务为高频通信材料及其制品的研发、生产和销售 新炬网络(行情605398,诊股):公司是一家以提供IT数据中心第三方运维服务及运维产品为主的IT系统软件服务商 三友联众:公司是国内专业的继电器产品生产制造商 中辰股份(行情300933,诊股):公司以电力电缆、裸导线和电气装备用电线电缆为主导产品 聚石化学:公司的主营业务为阻燃剂、改性塑料粒子及制品的研发、生产和销售 海优新材:公司是从事特种高分子薄膜研发、生产和销售的高新技术企业 银河微电:公司是一家专注于半导体分立器件研发、生产和销售的高新技术企业

摩根士丹利称,价格仍是白酒行业2021年的关键因素,且料由领导品牌决定,贵州茅台(行情600519,诊股)、五粮液(行情000858,诊股)和古井贡酒(行情000596,诊股)为行业首选。 分析师Lillian Lou等在报告中指出,行业在今年上半年将保持弹性,特别是一季度旺季,来自需求、渠道库存的积极反馈等料继续支持白酒股的股价表现。维持对贵州茅台和五粮液的超配评级,因更强的定价能力和防御能力,目标价分别为2188元和330元。 在次高端中看好古井贡酒,预计其将能在国内安徽市场获得更多市场份额,目标价311元;下调洋河股份(行情002304,诊股)评级至低配,因预计市场已经反映了公司基本面拐点,但竞争依然存在,目标价198元。

一个年度过去了,投资者们总结成败得失,发现白酒板块成为最大的赢家,以至于白酒投资者们很凡尔赛地总结了一些段子,比如说: 每年A股都有一个特别牛的板块,比如今年的白酒,去年的白酒,前年的白酒,以及大前年的白酒…… 整个2020年,同花顺(行情300033,诊股)白酒概念从2891点,一路高奏凯歌至6901点,涨幅达到139%,在整个市场几无敌手。 白酒板块中,无论是龙头贵州茅台(行情600519,诊股)、五粮液(行情000858,诊股),成长型小巨头山西汾酒(行情600809,诊股)、酒鬼酒(行情000799,诊股),亦或是排名倒数的亏损企业青青稞酒(行情002646,诊股)、金种子酒(行情600199,诊股),都迎来了大涨。 白酒股还会一直涨吗?2万亿茅台和万亿五粮液,是否真的没有天花板?青青稞酒、金种子酒、皇台酒业(行情000995,诊股)这种市值与基本面严重背离的情况,还能持续多久? 我们不妨大胆地猜测一下。 天花板 2020年的最后一个交易日,贵州茅台(600519.SH)报收1998元,当日上涨3.36%,离下一个关隘2000元,仅一步之遥。 茅台市值破万亿时,还有人表示质疑,股价突破1000元,这些人将信将疑,市值站上2万亿之后,只剩下顶礼膜拜,如果股价再轻松突破2000元,只能是一股封神了。 就在几年前,人们还热衷于讨论中国酒王贵州茅台与世界酒王帝亚吉欧(最新市值6000亿元左右)之争,没过多久,再也没有人讨论这样的话题了。 如果说贵州茅台20万一手的投资门槛让很多中小投资者望而却步,给中国酒王抬桩,一直是大机构和更大机构的专属,那么,五粮液(000858.SZ)则成为大中小投资者眼中的另一个茅台。 曾力压茅台、多年与之争夺中国酒王的五粮液,今年股价的涨幅更猛:贵州茅台今年股价从1128元到1998元,上涨了77%,五粮液则从132元翻倍至291.85元,涨幅达到121%。 最新数据显示,A股市值突破万亿的公司仅4家:贵州茅台2.51万亿元,工商银行(行情601398,诊股)1.35万亿元,五粮液1.13万亿元,农业银行(行情601288,诊股)1万亿元。1个茅台,超过了1个工商银行+1个农业银行。 业绩增速下滑、涉嫌利益输送、董事长非法披露……这些可能都无法撼动茅台的地位,市场仍然在不断添柴加火,难道真的没有天花板? 坐火箭 贵州茅台和五粮液登上万亿宝座并非一日之功,他们去年的市值涨幅,若不考虑权重,甚至还低于板块均值。全年涨幅最大的白酒股,当属酒鬼酒和山西汾酒(600809.SH)。 酒鬼酒(000799.SZ)股价从36元到156.50元,1年时间上涨了335%,成为A股涨幅最高的白酒股;山西汾酒次之,股价从88.91元上涨322%至375.29元。 酒鬼酒是二线高端白酒品牌中的中流砥柱。特别是当2020年白酒行业挤压式增长持续,以水井坊(行情600779,诊股)为代表的二线高端白酒业绩下滑,酒鬼酒仍然保持了业绩的高速增长,前三季度净利润增速接近80%,更显示出其特殊价值。 业绩给力、央企加持,再加上长期不间断涨价以对标茅台等原因,酒鬼酒自然脱颖而出——人们早就忘了,酒鬼酒曾因行业调整、资本玩家操盘、塑化剂事件三起三落,一度是中国白酒行业最命途多舛的高端品牌。 山西汾酒发力的动力,则更加直接。集团内部资源整合,更多白酒类资产注入上市公司;华润作为战略投资者入局,长期利好;山西汾酒更是顺应行业趋势,将高端化和全国化作为公司业务重心,青花瓷汾酒畅销全国,成为冲击茅五洋泸第一阵营最具实力的选手之一。 过山车 追求茅台和五粮液的人,看重的是行业最头部的资源;酒鬼酒和山西汾酒的拥趸,显然是成长性的爱好者。那么,年底这波炒作末尾白酒股的风潮,到底是什么来头? 白酒板块,成功者的路径各有各的不同,而失败者的滑铁卢,却总是有几分相似:业绩下滑直至陷入亏损边缘,股价一蹶不振长期低迷。 但是,这个最常见的逻辑,在年底被打破。 那段时间,青青稞酒(002646.SZ)和金种子酒,涨停与跌停交相辉映,最终,前者收获87%的全年市值涨幅,后者股价从6.25元蹿升至19.41元,上涨了211%。 这是当时18家白酒上市公司中排名最后的两位,也是今年前三季度白酒板块中唯二的亏损企业。 此前已经暂停上市17个月的皇台酒业(000995.SZ),成为“退市旧规”的最后一个幸运儿,于12月16日恢复上市。首日还享受新股待遇,不设涨跌幅限制。当日,公司股价上涨315%至31元,到如今达到31.90元,累计涨幅327%。 单纯论股价涨幅,还未走出泥潭的皇台酒业,位列白酒板块第二,仅次于酒鬼酒。 如果说酒鬼酒和山西汾酒的股价坐上了火箭,那么,青青稞酒、金种子酒(600199.SH)、皇台酒业就像是坐上了过山车。 没有任何基本面支撑的股价暴涨,犹如空中楼阁,能持续多久?谁都知道过山车的下一段是什么。 涨不动 白酒股真的可以随便买吗?那可不一定。 白酒板块普涨、特别是龙头成为行情主力的前提下,百亿酒企顺鑫农业(行情000860,诊股)(000860.SZ)于今年上演了几轮过山车行情。 盈利能力下滑、经营性现金流暴降,特别是2020年Q3成为上市20多年来的第一次单季度亏损,让市场提高了对顺鑫农业的戒备。就整年度而言,公司股价仅上涨了39%,在动辄翻倍的白酒板块,分外扎眼。 出身、产品颇为相似,但体量更小、白酒业务占比更少的红星股份重组案,直接让上市公司大豪科技(行情603025,诊股)在12月拉出12个涨停板。老大哥顺鑫农业情何以堪? 不过,整个白酒板块,2020年涨幅最小的竟然是口子窖(行情603589,诊股)(603589.SH)。公司股价从54.82元到68.90元,年累计涨幅只有区区26%不到。 口子窖曾是二线白酒中的佼佼者,在安徽及周边区域的中高端白酒市场中,能顶住古井贡酒(行情000596,诊股)和洋河股份(行情002304,诊股)两位大哥的压力。 但是,公司近年业绩疲软。更关键的是,口子窖上市之前的MBO造就了数位白酒富豪,他们自2019年以来大手笔减持,甚至以公司回购来做掩护,最终抑制了股价的增长。 说起来真是令人唏嘘不已,安徽白酒四朵金花,百亿巨头古井贡酒,高端出彩的口子窖,以及以洞藏闻名于世的老三迎驾贡酒(行情603198,诊股),股价的涨幅竟然远不如老末、深陷亏损的金种子酒。

市场还在争议机构抱团会不会持续,机构很实诚,已经开始减持抱团股,甚至是清仓大甩卖,看来我们部分专家的观点客观性还是值得我们思量的,部分卖方机构与部分公募基金之间是存在利益勾兑的,那就是分仓收益,卖方机构为基金站台也是情有可原,机构抱团股遭遇机构大甩卖,市场热度还在,不能就此断定抱团股就会大调整,但是隐含着离拐点已经不会太远,这一点可能需要引起重视,没有只涨不跌的股票。 前几天笔者写过一篇短文《“散户”进场白酒股抱团上涨逻辑可能生变》,文中提到,截至1月8日,招商中证白酒指数基金,场外个人投资者持有份额高达369.8亿份,占基金总份额的99.45%,也就是说总规模高达568亿、持有人总数高达830万户的基金,几乎全部是个人投资者在购买,人均持有不到4500份。可见大的机构资金已经获利退场,剩下的是追高买进的基民,是众人拾柴火焰高的结果。 这是基金的投资者变化,从机构到散户,那么直接投资白酒股的投资者又出现了何种变化,笔者查阅了部分白酒股三季度到四季度的持股股东变化,也出现了机构大规模离场,个人投资者接盘的现象,这是一个很危险的信号,与基金持有份额是高度对应的。也与媒体根据净值测算,部分明星基金已经高位减持重仓的新能源和白酒个股相辉映。 泸州老窖(行情000568,诊股)公募基金持股从15.82%下降到8.45%,古井贡酒(行情000596,诊股)公募基金持股从10.85%下降到5.26%,酒鬼酒(行情000799,诊股)从5.67%下降到1.58%,五粮液(行情000858,诊股)从9.80%下降到5.23%,顺鑫农业(行情000860,诊股)从15.65%下降到7.56%,贵州茅台(行情600519,诊股)从5.36%下降到2.68%,水井坊(行情600779,诊股)从10.12%下降到0.11%,山西汾酒(行情600809,诊股)从10.05%下降到4.38%,口子窖(行情603589,诊股)从5.98%下降到0.42%。 从白酒走势看,很多个股出现明显调整,酒鬼酒罕见出现高位两个跌停板,古井贡酒和酒鬼酒、泸州老窖、洋河股份(行情002304,诊股)都出现了20%以上的中级技术调整走势,此后反弹力度存在明显的差别。 光伏也是机构抱团的重点,同样出现了机构逢高离场的身影,减持力度不亚于白酒板块,通威股份(行情600438,诊股)公募基金持股从14.9%到5.3%,隆基股份(行情601012,诊股)从18.24%到8%,迈为股份(行情300751,诊股)从16.7%到1.40%。从走势看,光伏概念远强于白酒板块个股,但是也出现了一些不好的 信号,部分个股在高位出现放量带长上影的阴十字星。 新能源汽车产业链个股也遭遇机构减持,赣锋锂业(行情002460,诊股)公募基金从22.25%下降到7.64%,比亚迪(行情002594,诊股)从7.39%到2.25%,天赐材料(行情002709,诊股)从12.99%到8.26%,恩捷股份(行情002812,诊股)从6.44%到2.98%,宁德时代(行情300750,诊股)从13.4%到6.37%。 机构逢高离场以后,目前市场炒作中心依然是抱团股,热度不会一下子跌到冰点,股价走势决定于接盘资金的实力,走势存在很多的变数,不一定就会出现大幅调整,如果有实力雄厚的营业部资金也就是游资介入,游资操作手法很凶悍,利用市场热度,可能会有短线快速上涨,但是游资来的快去的也快,炒过以后就会快速下跌;如果没有实力游资介入,那么以后股价就会慢慢下跌;现在市场对抱团炒作尚有分歧,如果是有机构资金抄底进场,机构迫于更多的合规性,一旦无法推动股价上涨,那么也会很被动。抱团个股一旦高位放量,接下来成交不断萎缩,交投趋淡,是最不愿意见到的盘面特征,说明大资金跑了,没有大资金进场接盘,只剩下散户了。 机构抱团股炒作已经太久了,遭遇质疑一直不断,最近媒体就认为抱团炒股是从价值投资到价值崩溃,热度不可能永远的持续,另外机构抱团股的估值也已经是很高了,透支了未来的增长预期,调整压力很大,既然机构已经选择逐步离场或者是清仓甩卖,虽然就此判断调整马上开始有点武断,但是调整已经是风欲来风满楼,作为散户,我个人观点,不敢说正确,尽量不要贸然的追高了,抄底也要更加的慎重。 机构抱团股经过长时间炒作,调整时间也会很难的估算,这就是A股的特征,上涨超预期,下跌也会超预期。 以上只是一位小散 的数据统计,不构成任何的操作建议。

去年以来,爆款基金再度成为财经媒体最热衷报道的新闻,也成为财经界议论最多的话题,可是爆款基金不代表超级暴的收益率,反而有可能成为基民亏损较多的新投资产品,主要是基民投资基金,根据基金历史收益率来判断未来投资价值,往往买在市场最亢奋的时刻,买进可能就是意味着套牢,而且一套就是很多年。 据媒体资料,过往5年的爆款基金中,收益最高当属成立于2015年6月18日的汇添富医疗服务基金,自成立日至2021年1月8日收益达到了114.8%,年化回报率为14.72%,而富国改革动力、易方达新常态和工银瑞信互联网加三只基金,自成立日至2021年1月8日同期收益分别为-6.9%、-19.9%、-26.8%,仍行走在扭亏路上。笔者翻看了一下成立于2015年6月18日的汇添富医疗服务基金收益率走势,主要是得益于最近两年市场炒作核心资产,带来的净值大涨,以前数年,收益率是较低的,其重仓的凯莱英(行情002821,诊股)、迈瑞医疗(行情300760,诊股)、药明康德(行情603259,诊股)、爱尔眼科(行情300015,诊股)和智飞生物(行情300122,诊股)都是超级大牛股。 爆款基金发行,一般是基金在当时的收益率排名居前,媒体不断的报道该基金的收益率,在持续的曝光度下,基金和基金管理人成为市场的明星基金和明星基金经理,其投资风格符合当时市场的热点,很容易得到市场投资者的共鸣和认可,转而大量申购该基金经理新发的基金,成为爆款基金,但是没有只涨不跌的股价,尤其是A股这样非理性的市场,股价涨跌完全是凭借情绪推动,凭借资金推动,股价上涨往往超预期,形成巨大的泡沫。15年机构抱团重仓的中小盘科技股、互联网个股,形成短期巨大赚钱效应,明星基金和明星基金经理管理的基金,年度收益率动辄一倍以上,赚钱效应十分强大,吸引基民踊跃申购,出现了不少的爆款基金,也是泡沫的集中地,市场从市盈率炒到市胆率,接着就是市梦率,也就是梦想有多大,估值有多高,此后是想都不敢想,来了一个总市值,可是泡沫终究是会破裂的,泡沫一旦破裂,重仓科技互联网个股的明星基金,顿时黯然失色,从收益率排名居前瞬间跌倒了收益率居尾的最差基金,真的是风水轮流转,更关键的是当初的很多牛股,实际上是暗病丛生问题多多,很多个股股价今非昔比,有的已经终止上市,持仓的基金损失惨重,很长时间都难以恢复高增长的元气,爆款基金带给基民的不是高收益,而是长达数年的亏损,甚至直到今天,还不能弥补15年科技互联网个股泡沫破裂的巨亏。 基金总是从一个极端走到另一个极端,15年抱团中小盘科技股,带来泡沫破裂的惨痛,接着就是风格一百八十度转换来一个大而美,美之名曰价值投资,持有核心资产,抱团白酒、食品饮料、新能源、部分科技股和医药生物股,可以说大盘股牛股辈出,爱尔眼科、五粮液(行情000858,诊股)、泸州老窖(行情000568,诊股)、贵州茅台(行情600519,诊股)、迈瑞医疗、长春高新(行情000661,诊股)、宁德时代(行情300750,诊股)等等,抱团的机构是赚的盘满钵满,净值大增,成为了明星基金,管理人成为了明星基金经理,不断被媒体宣传报道,成为世人皆知的高收益产品,吸引大量基民关注目光,一旦有新基金发行,就很容易成为爆款基金,从20年以来,爆款基金管理人持仓大部分都是食品饮料、白酒、医药生物和新能源,正是因为爆款基金效应带来的高收益-申购-股价继续上涨的正向激励机制才会有机构重仓股不断的涨,形成目前的大蓝筹股泡沫,市场围绕抱团股泡沫会不会破裂,直到今天尚没有得出一致性结论,赞同者认为是价值投资是抱团核心资产,抱团将持续很长时间,正是赞同者声音依然高涨,才会带来基民的踊跃进场。 不管市场声音如何评价机构抱团大而美的股票,但是部分先知先觉的机构已经开始高位减持抱团的重仓股,不少抱团股短期股价调整幅度也不小,这是最好的泡沫诠释,目前机构抱团的大而美股票存在估值高估的成分,而没有任何的低估成分,有观点认为“当前大家都非常青睐蓝筹股或具有比较真实基本面的成长股价格真不便宜了”,这是需要警惕的事情,A股热点是风水轮流转,一旦市场热潮退去,大而美的抱团股泡沫破裂,那么重仓的基金也会遭遇较大的投资损失,给基民带来较大的亏损压力。 作为投资者,对待明星基金和明星基金经理管理的基金,要冷静的分析,过去的高收益不代表未来的高收益,申购明一些明星基金管理人发行的新基金,要特别的慎重,避免造成投资损失。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估