8月7日晚间,A股39家上市券商7月经营业绩披露完毕,合计实现营收486.34亿元,净利润230.44亿元(母子合并口径,下同)。在股市交投活跃及A股IPO单月募资额首次突破千亿元等助推下,券商多个业务条线获得丰收,单月业绩创近年新高。 从营收看,共有15家券商7月营收超过10亿元,其中单月营收超20亿元的有8家。中信证券以70亿元的单月营收“夺魁”,国泰君安、中信建投、华泰证券的单月营收规模也超过了30亿元。公告显示,中信证券7月获子公司分红30亿元。 净利润排名方面,中信证券、中信建投7月分别位列“状元”“榜眼”。中信证券7月净利润高达46.39亿元,同比大增541%,环比增356%。中信建投7月实现净利润16.98亿元,同比增174.65%,环比增69.02%。此外,包括海通证券、国泰君安、国信证券、招商证券、华泰证券在内,共有7家券商7月净利润超10亿元。从环比增幅看,超过八成券商7月业绩环比上升,四成券商净利润环比倍增。 回看刚刚过去的7月,券商业绩的集体爆发有着多重因素的助推:A股市场热火朝天,当月23个交易日中有20个交易日成交额突破万亿元,带动券商经纪、信用、自营等业务全面丰收;7月A股IPO募资金额在史上首次突破千亿元,利好投行业务。 从今年前7个月的累计净利润看,部分大型券商在高基数下仍能保持高增长,如中信证券、中信建投、申万宏源的1至7月累计净利润同比增幅超80%。而中小券商的业绩增速则分化明显,1至7月累计净利润不到20亿元的中小券商中,有5家累计净利润同比下滑,也有3家业绩同比增幅超100%。 今年1至7月,中信证券以112.26亿元的累计净利润稳居第一,同比增幅102%,其今年以来的净利润已逼近2019年全年水平。紧随其后的是国泰君安、海通证券及申万宏源,1至7月累计净利润均超60亿元。中信建投、华泰证券、广发证券、招商证券的1至7月累计净利润超50亿元。 展望后市,东方证券分析认为,短期看,业绩预期提升与估值提升是券商板块持续上涨的主要支柱。中长期来看,应坚持“龙头逻辑”。在决策层推动打造航母级券商的大背景下,证券行业将充分竞合、强者愈强。

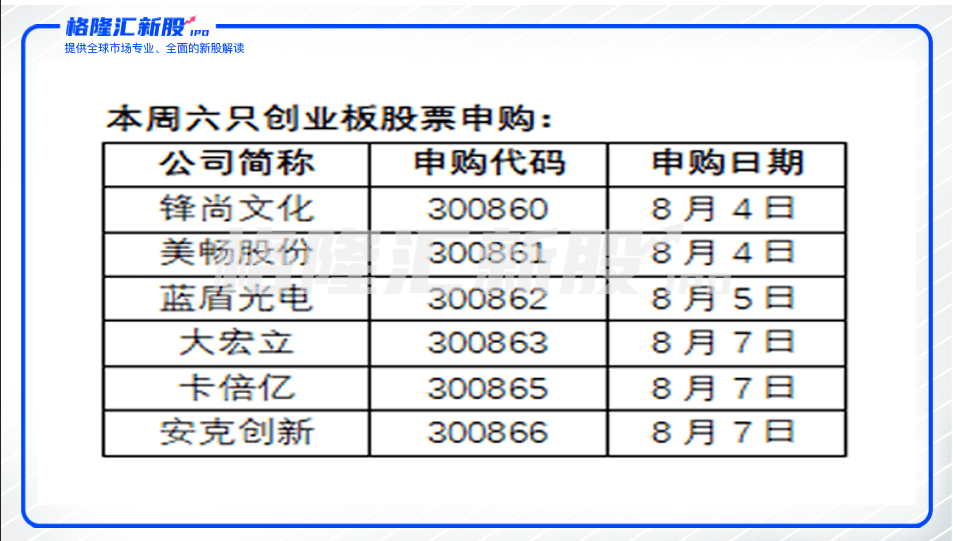

作者 | 逺流 来源 | 新股 数据支持 | 勾股大数据 本周,资本市场将迎来一个短暂的新股扎堆发行期,沪深两市共有19只新股可以在本周申购。其中,最受关注的莫过于6只在注册制改革后首次“亮相”创业板的新股。 根据时间表,8月4日(周二),美畅股份、锋尚文化已经作为首批创业板注册制新股进行申购,蓝盾光电将于今日(周三)申购,大宏立、卡倍亿、安克创新的申购时间则定为8月7日(周五)。 不少关注创业板的投资者已经开始“磨刀霍霍”。但在另一方面,随着注册制的靴子落地,创业板的生态环境或许也已经发生了根本性变化。换句话说,“打新”可能已经不再一个稳赚不赔的生意。而在良币驱逐劣币的过程中,资本市场将逐步实现从卖方市场向买方市场的过渡。 更何况,对投资者而言创业板从来都不是一个容易赚钱的地方,创业板公司普遍羸弱的价值创造能力所带来的往往是一将功成万骨枯的悲情戏码。如今随着6只创业板新股粉墨登场,注册制能否改写创业板公司“成色暗淡”的历史? 一 创业板从来都不是一个容易赚钱的地方 丘吉尔说过:“你能看到多远的过去,才能看到多远的未来。”但如果我们梳理2009年首批创业板公司上市以来的业绩,得出的结论却是这些公司的净利润在上市之后上演了一轮“过山车”走势。 Wind数据显示,2019年首批上市的27家创业板公司(剔除退市的金亚科技)合计净利润由2010年的23亿元增长至2016年的72.04亿元后,随即断崖式下滑至2019年的-1.45亿元。然而在另一个维度,上市以来的10多年间,这27家公司累计募集资金总额却高达150亿元。很显然,首批创业板上市的公司在整体上为股东创造的长期价值极为有限。 (资料来源:Wind) 同样,如果把统计样本扩大至2019年之前上市的创业板公司群体,我们也会得到相似的结论: 根据Wind数据,2019年之前上市的创业板公司合计净利润由2017年的1056.98亿元下降至2018年和2019年的298.45亿元和463.86亿元,而同期创业板上市公司数量却从567家增加至739家,呈现出上市公司家数增多,净利润下降的“怪象”。 从静态盈利情况来看,2019年全部创业板815家上市公司共实现净利润560.29亿元,但其中“养猪”的温氏股份这一家公司就占了创业板净利润总额的1/4。在这全部的815家公司当中,2019年净利润录得亏损的公司多达121家,还有336家公司净利润不足1亿元,合计占创业板上市公司总数的56.07%。 所以,即便在之前审批制的严防死守下,新股上市之后经营恶化的现象比比皆是。在如今放宽上市要求的同时,如何保障上市公司质量成为了考验监管层的新课题。 根据中泰证券首席经济学家李迅雷的统计,如果计算A股市场所有新股上市后每一年的ROE中位数与所有上市公司ROE中位数的差值,则在2006-2018年这13年中,上市公司的盈利水平总体呈现逐年下滑的态势。其中,上市两年后有明显下滑,第五年的下滑幅度可以达到4个百分点。 资料来源:中泰证券研究所 二 诉讼及违规的“达摩克利斯之剑” 对于创业板的投资者来说,长期投资创业板一方面会受到来自公司不确定性盈利能力的压力,另一方面创业板公司常见的诉讼及违规行为也成为投资者头顶的“达摩克利斯之剑”。 Wind数据显示,2016-2019年,创业板公司所涉及的诉讼次数分别为112次、646次、1117次和3131次;涉案金额分别为10.49亿元、81.24亿元、179.72亿元和533.77亿元,两项数据均呈现出逐年增长的趋势。在2020年上半年,或是受新冠疫情的影响,创业板涉及诉讼次数下降至1158次,涉案金额也下降至367.83亿元。 (资料来源:Wind) 从平均涉案次数(总诉讼次数/总家数)来看,2020年上半年创业板公司平均涉案次数为2.44次,虽然同样相较2019年时出现下滑,但仍高于2018年时水平。在2016年-2019年平均涉案次数的持续增长中,也还是可以看到投资创业板公司所面临的巨大法律风险。 遭遇违规处罚的金额及次数方面也可以看出,投资创业板上市公司所面临的风险同样不容小觑。数据显示,创业板上市公司违规处罚金额由2017年的153万元增加至2019年的1389万元,平均遭遇的处罚次数(总处罚次数/总家数)也由2016年的0.06次增长至2019年的0.43次,虽然2020年上半年创业板公司平均遭遇的处罚次数下降至0.3次,但仍显著高于同期上证主板的0.18次和深证主板的0.19次。 (资料来源:Wind) 对于创业板公司的涉案和处罚案例,其中最典型的就是作为创业板首批上市企业的金亚科技因“造假窝案”在2018年被实施强制退市。金亚科技也成为继欣泰电气后,A股第二例欺诈发行强制退市案例。可谓是“生于欺诈,死于造假”。 根据监管部门核查,金亚科技动用多种手段,在发行上市前后展开虚增收入、虚减成本、虚构项目等一系列财务造假活动,从客户到合同、发货单、发票,再到银行回款进账单、审计回函、银行和客户的公章均为伪造。 回溯金亚科技10年A股之旅,近乎是一个用造假掩饰造假的旁氏骗局,但无奈最终依然有大批投资者被收割——有数据显示,到金亚科技退市前的2018年一季度,金亚科技仍有约4.4万户股东,几乎全部是散户。 (金亚科技K线图,资料来源:Wind) 在注册制的背景下,创业板上市标准在一定程度上得到“放宽”。例如,此次推出的上市标准中增设市值及财务指标,发行人为境内企业且不存在表决权差异安排的应至少符合“最近两年净利润均为正,且累计净利润不低于人民币5000万元”中的一项。另外,在上市对象方面也进行了扩容,如符合“预计市值不低于100亿元,且最近一年净利润为正”、“预计市值不低于 50 亿元,最近一年净利润为正且营业收入不低于5亿元”等指标之一的红筹企业,也可以申请其股票在创业板上市。 发行门槛的降低让不少公司是“贴地过关”。比如,拟上市公司凯旺科技最近两年累计净利润为5836.4万元。不过,当上市越来越容易,拟上市科创板新股的能否经得起考验?换句话说,随着注册制的落地,创业板能否改写上市公司“成色暗淡”的历史? 三 本周亮相的新股成色几何? 作为衡量一家公司研发实力的标准之一,发明专利的数量具备一定的指标意义。此前有媒体报道指出,目前拟在创业板上市的近200家企业,仅从“技术含量”的角度来看,就有超过90%的公司发明专利数量没有过百,甚至还有多家公司的专利数量仅为个位数(国家知识产权局数据)。而根据招股书数据,在本周上市的6家公司中,美畅股份、锋尚文化、卡倍亿的专利数量仅有62项、5项、28项。 当然,创业板公司的核心竞争力不能只用专利数量衡量,主营国内外文化演艺活动的策划、艺术创意设计、制作等业务的锋尚文化专利不足就尚属“情有可原”。但在本周上市的6只新股中,业绩变脸、大客户依赖、涉嫌关联交易等可能存在的问题依然给投资者敲响了警钟。 比如,美畅股份在上市之前就出现了“业绩变脸”的尴尬。4月23日,美畅股份在新三板发布2019年年报,报告期内实现营收11.93亿元,较上年同比下滑44.70%;实现归属于母公司股东的净利润4.09亿元,较上年同期下滑60.20%。但在更早之前的2016-2018年,美畅股份营业收入分别为1.84亿元、12.42亿元、21.57亿元;同期对应的净利润分别为9400.36万元、6.77亿元、10.24亿元——短短三年业绩实现了10倍的增长。 (资料来源:招股书) 然而,好景不长,公司所在的金刚线行业的暴利引来众多的参与者,供给扩容的同时,公司产品价格开始下滑,2016-2018年,公司金刚石线的均价分别为180.3元/公里、174.02元/公里、123.64元/公里,由此导致毛利率的下滑进一步拖累了公司业绩。 值得注意的是,太阳能硅片市场份额集中度的快速提高,也造成了美畅股份较高的客户集中度。招股书显示,2016 年、2017 年和 2018 年,美畅股份前五大客户的销售占比分别为 98.71%、70.12%和 67.42%。客户集中度过高让美畅股份的应收账款不断激增,招股书数据显示,2016年末、2017年末和2018年末,美畅股份应收账款的账面价值分别为1.07亿元、2.62亿元和2.13亿元,并由此带来了可能的坏账风险。 业绩下滑、大客户依赖等问题并非美畅股份的“专利”,同在本周上市的卡倍亿也存在同样的尴尬。资料显示,卡倍亿的主营业务为汽车线缆及绝缘材料的研发、生产和销售,由于汽车线缆行业属于制造过程的中间产业,而在2019年以来,新能源汽车销量增速放缓,进入低迷期,下游需求下滑的趋势也在卡倍亿同期的业务收入上有所体现。2019年,卡倍亿营业收入和净利润同比双双下滑,营业收入同比下滑14.52%,归属于母公司所有者的净利润同比下滑2.87%。 另据招股书显示,报告期内卡倍亿前五大客户销售占比为80.18%、78.75%和77.11%,从数据来看,卡倍亿前五大客户收入占比远远高于同行平均值。 如果说财务质量的羸弱还都是“小事”,一家公司存在串通投标、行贿等不正当竞争等行为或许就是投资中的“大忌”。同样在本周上市的蓝盾光电就被媒体爆出存在涉嫌串通投标、行贿等不正当竞争等行为。 有媒体报道称,根据2020年6月2日裁判文书网发布的《赵强受贿罪二审刑事裁定书》,被告人赵强利用担任安徽省公安厅办公室主任、交警总队总队长、副厅长职务上的便利,非法收受他人财物等。其中,2008年至2013年春节期间,蓝盾光公司法定代表人钱某先后6次到赵强办公室,以拜年为由共送给赵强质量450克、价值13.32万元的六块金条,其中2008年、2009年春节期间各送一块50克的“周大福”金条。 四 结语 投资者对于注册制“开闸”后创业板打新的积极性已经体现在了中签率上,其中率先亮相的美畅股份和锋尚文化的中签率均低于以往创业板打新平均水平。数据显示,锋尚文化及美畅股份分别为0.0161%与0.0208%。 炒作归炒作,对于投资注册制之下的创业板,投资者还是需要需要睁大并擦亮眼睛。当注册制进一步落地,A股市场必将更快的进入买方市场,打新或许再也不是“稳赚不赔的生意”,但竞争力强劲的公司不会缺少拥趸,质量低劣的公司则终会被市场抛弃。 在这样的背景下,对于投资者来说,打新还是需要更多地从公司经营能力中寻找机会,一味地贸然参与的结局或许就是永久性的“高位站岗”。

截至8月4日,35家广东上市公司披露了2020年半年度报告。 Wind数据显示,35家上市公司的营业收入同比增速中值为5.23%,其中23家企业实现营业收入同比正向增长,占比超过六成;35家企业归属于上市公司股东的净利润同比增速中值为10.96%,其中19家上市公司实现归属于上市公司股东的净利润为正且同比正向增长。 从行业角度来看,19家实现归属于上市公司股东的净利润为正且同比增长的上市公司中,有多达8家公司主营通信、计算机或是信息技术,5家公司主营医药制造或生物科技,还有2家企业属于食品行业,三者合计15家,占比接近八成。 对于通信行业公司的成绩,恒天财富理财经理、注册国际投资分析师张金海在接受记者采访时表示:“通信行业的业绩增长,受益于5G投资主题。”通信和ICT咨询部总监陶旭骏持类似看法,他告诉记者:“上半年通信行业一些上市公司业绩表现较好主要是受益于5G等新基建的推进。5G作为新基建的一大部分,接过了原先‘老基建’拉动经济的接力棒。另外,在智慧城市建设的热潮下,相关硬件、软件和大数据催生了对IDC、云等的需求。” 上述35家企业中,营收增长最快的公司是主营网络游戏的*ST大晟,上半年营收同比增长134.36%。对此,公司表示,主要系受疫情影响,游戏的新增用户、活跃用户和用户时长均有明显提升,游戏用户居家以后在游戏中充值有明显增加。在营收增长的同时,*ST大晟扭亏为盈,上半年实现归属于上市公司股东的净利润2696.69万元,而去年同期为亏损1117.19万元。 营收同比增速超过30%的还有宝新能源、广和通、英维克、齐心集团和微芯生物。 按净利润来看,主营光学元件的欧菲光上半年实现归属于上市公司股东的净利润5.02亿元,同比增长接近23倍,增速在35家广东上市公司中位居第一。对于上半年业绩的爆发性增长,欧菲光表示,报告期内部分大客户订单增加,光学业务继续保持快速增长,摄像头模组和光学镜头出货提升,同时受益于大客户平板电脑销量增长和触控业务结构优化,公司整体盈利能力持续改善。 此外,惠伦晶体、*ST奋达、*ST大晟、冠昊生物和宝新能源等企业归属于上市公司股东的净利润同比增速也超过100%。 以主营医疗器械的冠昊生物为例,公司上半年实现营业收入2.04亿元,与去年同期基本持平;归属于上市公司股东的净利润2696.69万元,同比增长213.72%。对于盈利的增加,公司表示,主要是受疫情影响,公司各板块销售活动投入均减少,销售费用明显下降;管理层为积极应对疫情,降本增效,管理费用明显下降。 “医药行业上市公司业绩好主要是疫情的因素。疫情引起医疗服务、医疗物资需求的增加,这是直接的动因。”张金海表示,“目前海外的疫情还在高发阶段,估计对医疗耗材、检测设备、新冠检测试剂、呼吸机等还有比较强劲的需求。新冠疫苗类公司,一旦成功,也会出现业绩的强劲增长。” 食品行业的海大集团和汤臣倍健上半年分别实现归属于上市公司股东的净利润11.04亿元和9.62亿元,分别同比增长63.82%和10.96%,表现也较为亮眼。 对此,浙江省重点智库浙商研究院副院长、教授杨轶清告诉记者:“一定时期里消费者对食品总的消费量大致是恒定的,食品行业上市公司可能受益于消费结构的变化,上半年消费者外出餐饮减少,从而增加了对采购食品的需求。”

好想你披露半年报。公司2020年上半年实现营业收入2,487,081,297.57元,同比下降12.95%;实现归属于上市公司股东的净利润2,256,199,748.17元,同比增长1,680.02%;实现归属于上市公司股东的扣除非经常性损益的净利润-83,688,030.59元;基本每股收益4.49元/股。报告期内,公司完成重大资产出售事项,将所持有的杭州郝姆斯食品有限公司100%股权出售给百事飲料(香港)有限公司。

中国太平保险控股有限公司(下称中国太平)发布公告称,根据公司初步估算,2020年上半年的归属股东净利润预期将显著下降,同比大约减少57%。2019年中期的归属股东净利润为67.44亿港元。 中国太平表示,造成归属股东净利润减少的主要原因是:2019年中期的税收政策变化,导致集团综合溢利在该期间内增加,以及2020年中期确认了减值损失。若不考虑2019年中期因税收政策变化而获得的综合溢利,那么,中国太平2020年中期的归属股东净利润同比预计将大约减少44%。 而已确认的减值损失,主要是因为中国太平在某些信托和投资基金中的投资,这些信托和投资基金所持有的相关资产和证券之公允价值因新冠肺炎疫情和整体市场状况而下降。中国太平董事会表示,该减值损失为非现金性质,对集团的现金流或运营没有重大影响。

盐津铺子前三季度净利润预增95%-106% 盐津铺子披露前三季度业绩预告。公司预计2020年前三季度盈利17,500.00万元-18,500.00万元,比上年同期增长94.95%-106.09%。报告期内,公司主营业务收入稳定增长,盈利能力持续提升。 公司同时披露半年报。公司2020年上半年实现营业收入945,302,872.37元,同比增长47.53%;实现归属于上市公司股东的净利润129,965,207.21元,同比增长96.44%;基本每股收益1.0500元/股。

8月3日,恒生银行发布中期业绩,截至今年6月底,公司营业收入净额下跌20%,为174.27亿港元;净利润减少28%,为111.34亿港元;归属于股东净利润下跌33%,为91.43亿港元;每股盈利减少34%,为4.64元港元。 报告显示,公司净利息收入减少7%,为147.92亿港元;平均普通股股东权益回报率为10.7%,2019年上、下半年分别为17.0%及13.4%。平均总资产回报率为1.1%,去年上、下半年分别为1.7%及1.3%。 恒生银行副董事长兼行政总裁郑慧敏表示,公司净利息收益率减少25个基点,为1.96%,反映出香港银行同业拆息下降,以及贷款及存款息差受压的影响。 恒生银行董事长钱果丰认为,外部环境的不确定因素,令企业及个人的投资需求承压、信贷环境转差,以及本地和国际市场大幅波动。这些因素综合作用,给恒生银行上半年的财务表现带来了不利影响。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估