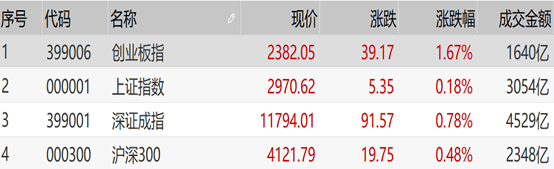

今日,两市主要指数上涨,沪指早间下探回升后维持窄幅震荡,收涨0.18%报2970.62点,深成指涨0.78%报11794.01点,创业板指延续近期强势涨1.67%报2382.05点,为连续上涨八个交易日。两市成交额逾7500亿,2394股下跌,1317股上涨,其中69股涨停,19股跌停。板块方面,白酒板块领涨两市,板块内的金种子酒、伊力特涨停,水井坊涨逾9%,金徽酒、酒鬼酒、舍得酒业、迎驾贡酒等个股跟涨,贵州茅台今日大涨2.47%再创新高,3月19日以来股价累涨46%。云游戏板块涨幅居前,板块内的游族网络涨停,金科文化大涨9.86%,惠程科技、世纪华通、光一科技、三七互娱、巨人网络等个股纷纷上涨。手机游戏板块掀起涨停潮,板块内的富春股份、迅游科技、大唐电信等6股录得涨停,昆仑万维、掌趣科技、完美世界等股均大幅上涨。啤酒板块异动拉升,板块内的乐惠国际大涨6.66%,青岛啤酒、重庆啤酒、珠江啤酒、燕京啤酒均上涨。医疗器械服务板块整体大涨,板块内的心脉医疗上涨12.71%,康德莱录得涨停,盈康生命、美迪西涨逾9%,基蛋生物、艾德生物、博济医药等个股均涨逾6%。跌幅居前的主要是农业相关板块以及地摊经济板块。其中,转基因板块领跌,板块内的荃银高科大跌9.7%,大北农、隆平高科、丰乐种业、芭田股份等均遭下挫。地摊经济板块跌幅居前,合肥百货跌7.73%,小商品城下挫5.5%,汇嘉时代、江淮汽车、锦和商业、银都股份等股均下跌。科创板方面,整体表现较好,金宏气体大涨20%领涨,心脉医疗、特宝生物、传音控股涨逾10%,美迪西、复旦张江、金山办公、海尔生物等个股的涨幅靠前;松井股份跌5.08%领跌,优刻得-W、天准科技、沃尔德、金博股份、聚辰股份、天宜上佳等个股下跌。今日,北上资金全天净流入7.52亿元,其中沪股通净流入17.48亿元,而深股通净流出9.96亿元。

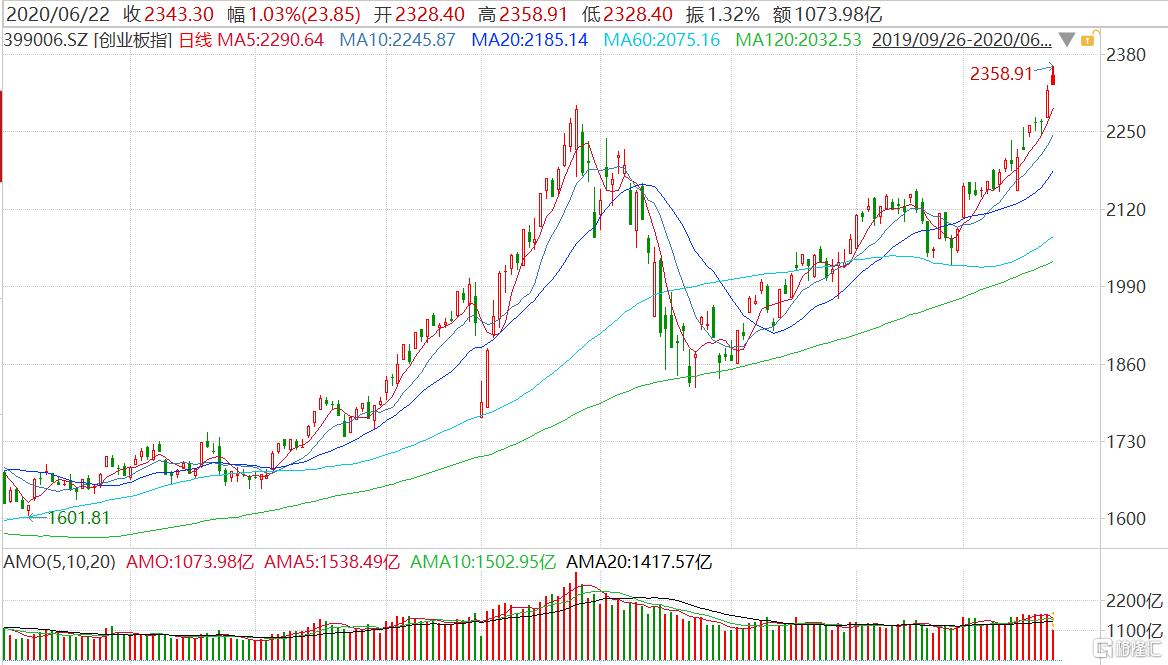

今日,A股市场延续了近期的涨势,三大指数纷纷上涨,其中创业板指高开0.39%,盘中一度上涨1.7%,此后有所回落,截至发稿时间,该指数上涨1.03%,现为2343.3点。 另外,自4月以来,创业板指走出一波强劲升势,期间涨幅超过25%。 图片来源:Wind 四大因素助力创业板指飙涨 有研究机构认为创业板指近期表现强势主要有以下一些原因: 消息面上,6月18日,中金所宣布对沪深300股指期权交易限额进行进一步松绑。沪深300股指期权自上市以来受到机构资金青睐,持仓量稳步提升,截至2020年5月,其持仓量已从2019年12月的不足3万手提高至近9万手,5月份成交额近70万手。此次对交易限额的调整,提升了这一产品的市场参与度及影响力;同时目前股指已运行至关键阶段,放松对沪深300股指期权交易限额,能够有效提升投资者的市场信心。 资金面上,富时罗素第一阶段最后一次扩容于6月22日开盘时生效,根据测算,此次扩容预计带来增量资金约250亿元,其中被动资金约210亿元。周五北上资金单日净流入规模高达182亿,跟踪相关指数的增量被动资金大举流入A股,带来了增量流动性。 政策面上,创业板改革相关制度规则正式落地,对于一级以及二级市场都将形成重大利好,其中对二级市场而言,今年创业板指相较于主板市场而言表现出了更高的弹性,改革预期明确,提升了创业板指的整体风险偏好,有利于指数价值中枢的逐级抬升。 从行业景气方面来看,中国科技股整体处于景气上行周期,盈利改善预期较强,创业板具备长期空间。 创业板指成份股方面,该指数市值靠前的成份股包括宁德时代、迈瑞医疗、爱尔眼科、智飞生物、东方财富、温氏股份、芒果超媒、蓝思科技、康泰生物、沃森生物等,除了温氏股份外,上述这些成份股的股价均在今年录得了大幅上涨,尤其是其中许多医药股的股价涨幅都超过了60%。 图片来源:富途 机构对后市有何看法? 粤开证券指出,创业板指已然成为市场的先行指标,创业板指强势对市场人气的带动作用凸显。同时在当前阶段,沪指的表现也尤为关键,如果沪指能够在创业板先行上涨之后,成功冲关3000点阻力区域,指数之间将形成正面的联动效应,有助于创业板指继续上攻。 源达证券认为,沪指放量拉升,创业板指创年内新高,人气不断提升,有利于后市继续上攻。

>>免税消费迎密集政策红利 千亿空间待启 我国免税消费正迎来扩围提速,相关支持政策也在密集研究推进。记者从业内获悉,近期,海南免税消费政策推出升级版,同时多地推出市内免税店,相关企业也在加速布局。 >>乡村振兴这件大事,国家要立法来促进 重农固本,是安民之基。对于14亿人口的大国来说,乡村振兴是一篇大文章。中国要强,农业必须强;中国要美,农村必须美;中国要富,农民必须富。如何通过立法来促进乡村振兴? >>2020年保能源安全路径图敲定 2020年保能源安全路径图敲定。6月18日,国家发改委和国家能源局发布的《关于做好2020年能源安全保障工作的指导意见》提出,着眼应对我国能源供应体系面临的各种风险挑战,要大力提高能源生产供应能力、积极推进能源通道建设、增强能源储备能力、加强能源需求管理等。其中,煤矿数量控制在5000处以内,风电、光伏发电装机均达到2.4亿千瓦左右。 >>6月以来全国发电量增速加快 记者近日从国家电网公司获悉,全国发电量继5月增速明显回升后,6月正以更快速度增长。6月上旬全国全口径发电量同比增长约9.1%。 >>国际油价18日上涨 由于欧佩克与伙伴国积极推动实现100%的减产执行率提振市场信心,国际油价18日上涨。截至当天收盘,纽约商品交易所7月交货的轻质原油期货价格上涨0.88美元,收于每桶38.84美元,涨幅为2.32%。8月交货的伦敦布伦特原油期货价格上涨0.80美元,收于每桶41.51美元,涨幅为1.97%。

6月17日,同花顺显示,国防军工板块高开超1%,开盘后持续上涨。截至发稿,国防军工板块整体涨2.32%,在同花顺各板块中涨幅居于第2位。 分个股看,板块内60只个股上涨,长城军工、中兵红箭、中科海讯领涨,涨幅分别为10.04%、8.76%和8.49%。7只个股下跌,跌幅最大为*ST华讯,截至发稿跌5.02%。 6月17日开盘,沪指涨0.03%,深成指涨0.19%,创业板指涨0.2%。芬太尼、军工、云游戏、飞机、可燃冰等概念股涨幅居前。公交、航运、酒店及餐饮等跌幅居前。

国际油价16日上涨。 截至当天收盘,纽约商品交易所7月交货的轻质原油期货价格上涨1.26美元,收于每桶38.38美元,涨幅为3.39%。8月交货的伦敦布伦特原油期货价格上涨1.24美元,收于每桶40.96美元,涨幅为3.12%。

美元兑日元和瑞郎周五(6月12日)上扬,因美国股市从三个月来最大单日涨幅中反弹。 日元兑美元五个交易日来首次下跌,瑞郎下跌,因美股反弹,收复前一交易日的部分失地。 美元指数收盘上涨0.33%,报97.09,盘中最高触及97.46。 进入下周,投资者将迎来一系列关键事件,包括关于欧盟复苏基金的讨论、英国退欧谈判、英国央行和瑞典央行会议。美联储主席鲍威尔在参议院银行委员会的半年度证词也定于下周举行。 “看跌美元的押注有所减少,”西联商务解决方案资深市场分析师Joe Manimbo表示。“美联储本周的谨慎展望催化了这一点,现在市场开始展望下周,届时美联储将有大量讲话,尤其是美联储主席在国会作证,因此美联储的谨慎态度再次成为首要议题,这帮助美元企稳。” 一位纽约交易员称,对季末资金面的忧虑提振美元,有传言称,随着3月掉期交易项下的贷款到期,美国以外国家的央行可能需要买入美元。 周五,美股在动荡的交易中上涨,交易员试图挽回前一交易日的大幅损失。不过,主要股指录得3月份以来最糟糕的一周,原因是交易员获利了结,并对新冠病毒病例再次攀升感到不安。 道琼斯指数上涨477.37点,收于25,605.54点,涨幅1.9%。当天早些时候,蓝筹股指数上涨了800多点。标准普尔500指数上涨1.31%,至3,041.31点。纳斯达克综合指数上涨1%,收于9,588.81点。 本周,道琼斯指数和标准普尔500指数分别下跌5.5%和4.7%,纳斯达克指数下跌2.3%。这三大股指都创下了3月20日以来最糟糕的单周表现。 摩根士丹利投资管理公司常务董事和高级投资组合经理Andrew Slimmon表示:“考虑到反弹的幅度,如果只出现一天的抛售就结束了,那将令我震惊。” Slimmon表示:“从低点上涨最多的股票仍然是高风险、高贝塔、价值型和小盘股。他们仍然是大赢家,我认为,在市场清理出我们最近看到的那种过度投机之前,短期内还会有更多痛苦。” 华尔街的恐慌指标预示着未来将有更多的疯狂交易。芝加哥期权交易所(Cboe)波动率指数VIX周四跳升至40上方,为5月4日以来首次。周五美市尾盘,VIX指数跌至36以下。 美股是否已处在泡沫中?股神巴菲特最青睐的指标——Wilshire 5000指数与美国名义GDP的比率(1.44)当前甚至比互联网泡沫破灭前不久的比率(1.37)还要高。 TD Ameritrade首席市场策略师JJ Kinahan表示:“股市已经上涨了30%以上,但没有出现真正的抛售,所以你应该有一个机会,我不认为这是世界上最糟糕的事情。随着越来越多的州回归,问题就变成了:它们的增长速度是否能让华尔街满意?你现在看到的是,这很难做到。” 未来一个交易日焦点、风向标: 10:00 中国5月规模以上工业增加值 16:00 欧元区4月季调后贸易帐 20:30 美国6月纽约联储制造业指数 23:00 达拉斯联储主席卡普兰将发表讲话 英国和欧盟官员于欧元区峰会召开前举行会议,评估英国脱欧谈判进展 主要货币走势分析: 欧元:欧元/美元连续第二日下跌,收于1.1254,跌幅0.33%。技术面上,汇价上行的初步阻力位于1.1360,进一步阻力位于1.1425,关键阻力位于1.1460;汇价下行的初步支撑位于1.1175,进一步支撑位于1.1140,更关键支撑位于1.1080。 英镑:英镑/美元继十连阳后连续第二日下跌,收报1.2540,跌幅0.48%。技术面上,汇价上行的初步阻力位于1.2645,进一步阻力位于1.2700,关键阻力位于1.2805;汇价下行的初步支撑位于1.2545,进一步支撑位于1.2410,更关键支撑位于1.2360。 日元:美元/日元五日以来首次上涨,收报107.34,涨幅0.46%。技术面上,汇价上行的初步阻力位于108.00,进一步阻力位于108.50,关键阻力位于109.20;汇价下行的初步支撑位于106.70,进一步支撑位于106.00,更关键支撑位于105.50。

6月11日,在岸人民币对美元汇率开盘上涨75个基点,升破7.06关口,与此同时,离岸人民币对美元拉升近50点。截至9点35分,在岸、离岸人民币对美元分别报7.0565、7.0536。 同日,人民币对美元中间价较上一交易日调升95个基点,报7.0608。 招商银行金融市场部外汇首席分析师李刘阳认为,人民币汇率当前正处于“舒适区间”中。 具体来说,近期人民币对美元升值,对一篮子货币则有所回调,总体维持较低的波动性。对美元升值意味着全球风险偏好很强,中国资产将更多受到国际资本的关注,有利于金融项目的跨境收支稳定;对一篮子货币走弱,则利好外贸板块,因为外贸形势对于有效汇率的敏感性大于双边汇率;相对偏低的波动性意味着人民币汇率的波动风险偏低,这对于国内投资情绪的恢复将起到正面作用。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估