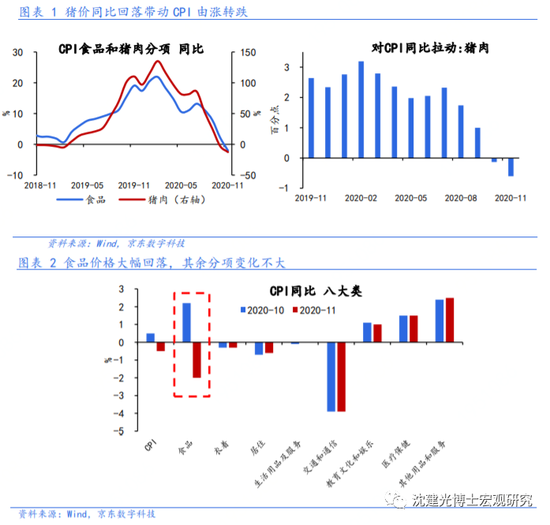

12月9日,国家统计局公布11月通胀数据。其中,CPI同比下降0.5%,较上月回落1个百分点;PPI同比下降1.5%,降幅较上月收窄0.6个百分点。总体来看,CPI受猪肉价格拖累由涨转跌,非食品CPI十余年来首次降至负区间, 国内通缩压力加大。 受猪价同比回落和去年高基数影响,CPI同比由涨转跌。11月食品价格环比-2.4%、同比-2%。环比方面,由于生猪生产不断恢复,猪肉价格继续下降6.5%;鲜菜和鸡蛋供应充足,价格分别下降5.7%和1.6%。同比方面,受去年同期高基数影响,猪肉价格同比从上月的-2.8%大幅降至-12.5%,影响CPI同比下降约0.6个百分点,是CPI大幅回落的主要原因。 非食品CPI同比自09年以来首次降至负区间,通缩压力加大。非食品价格环比-0.1%,同比降至-0.1%,后者自2009年11月以来首次跌至负增长。环比来看,旅游淡季出行减少,飞机票、旅游和宾馆住宿价格下降较为明显;其他各个分项环比也不及过去十年均值水平。非食品价格的低迷反映出近期内需改善对价格指标的传导仍不明显,国内通缩压力比预想的更为明显。 大宗商品价格反弹带动PPI同比低位回升。11月PPI环比0.5%、同比升至-1.5%。其中,生产资料价格降幅收窄,弥补了生活资料价格的回落。主要原因在于,11月工业品价格大幅上涨,国际原油价格、CRB现货指数、PPI出厂价格指数等明显上行,拉动PPI低位回升。40个工业行业大类中,价格上涨的有24个,比上月增加12个。主要行业中,有色和黑色冶炼加工、油气开采、石油煤炭加工、化学制造等环比均有回升。 物价指标的负增长或延续至明年一季度。展望未来几个月,CPI方面,去年猪肉价格高基数影响持续、内需改善对非食品价格的传导受阻,CPI同比将维持低位;PPI方面,伴随全球经济修复、国内工业生产旺盛,PPI呈逐步回暖态势,但难以迅速摆脱负区间。根据我们的预测,CPI、PPI负增长的态势或延续至明年一季度,此后PPI有望率先走出通缩区间、回归正增长。对于当前货币政策而言,物价仍非主要考量因素。

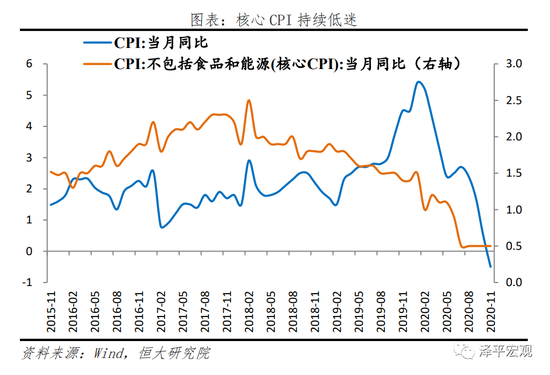

事件 中国11月CPI同比降0.5%,前值涨0.5%;环比降0.6%,前值降0.3%。 中国11月核心CPI同比涨0.5%,前值涨0.5%;环比降0.1%,前值涨0.1%。 中国11月PPI同比降1.5%,前值降2.1%;环比涨0.5%,前值0%。 解读 1、猪周期下行+经济周期上行 当前经济持续复苏,上半年货币宽松,M2高增,但物CPI、PPI均为负增长,CPI甚至环比下降,表明总需求是弱回升,经济复苏基础尚不牢固。 概括而言,当前是猪周期下行叠加经济周期上行。2019年猪周期上行期我们提出“拿掉猪以后都是通缩”,现在猪周期下行,展现了更为真实的经济运行状况。 2020年货币政策宽松并未引起通胀大幅上行,核心CPI持续低迷。11月M2和社会融资规模存量同比增速分别为10.7%和13.6%;11月核心CPI同比0.5%。相较于实体经济,资本市场吸收了大量的流动性,叠加小微企业和就业形势严峻,居民收入下行,消费恢复缓慢,抑制核心CPI上行。 物价走势,PPI恢复好于核心CPI,印证疫后中国经济恢复工业生产好于终端需求。PPI环比连续6个月正增长、同比连续6个月降幅收窄;核心CPI仍低迷,同比连续5个月处于0.5%历史低位。 11月CPI同比-0.5%,由涨转跌;环比-0.6%。CPI回落主因生猪供给增加导致猪肉价格下跌。PPI同比-1.5%,降幅较上月收窄0.6个百分点;环比0.5%。PPI略有回升主因出口和投资恢复带动金属相关行业价格上涨,以及国际油价环比上涨带动化工产品价格上涨。 2021年温和通胀,但不具备大幅上涨的基础,不宜对经济形势盲目乐观。 经济基本面不足以支撑通胀大幅上涨。5月以来货币政策回归正常化,政策顶出现,预计2021年1季度前后是经济顶,回归经济潜在增长率。消费恢复缓慢,出口、基建和房地产投资未来面临放缓压力。5月以来房地产调控收紧,基建投资面临地方财政收入压力,“疫情受益型”出口难以持续高增长,消费受就业和居民收入抑制。 建议:货币政策谈收紧为时尚早,宜保持观察。精准把握好力度和节奏,不要人为制造经济的大起大落。结构层面,流动性精准投向基建和实体经济,尤其受疫情影响严重的行业、中小微、民企、制造业、高新技术等领域。 财政政策的结构性效果比货币政策好,应继续发力基建尤其是新基建,打造中国经济新引擎。 “双循环”的核心是对内扩大内需、对外提升产业链安全,关键是三大抓手:新基建、城市群和放开生育。这是这些年我们在公共政策领域的三大建言和呼吁,但进展不同,新基建已经从学术讨论走向国家战略,城市群逐渐走向社会共识但尚未完全落实到公共政策,而全面放开生育则面临巨大的学术分歧和社会争议。 2、核心CPI持续低迷 11月剔除食品和能源价格的核心CPI同比连续5个月处于0.5%的历史低位。核心CPI同比自2018年以来持续下行;受疫情冲击,2020年核心CPI同比进一步下滑。随着经济持续恢复,核心CPI有望低位回升。 3、猪周期下行拖累CPI由涨转跌 11月CPI同比-0.5%,较上月下降1个百分点;环比-0.6%,较上月下降0.3个百分点。 食品价格同比-2.0%,较上月下滑4.2个百分点,影响CPI下降约0.44个百分点,主因食品供给端改善。其中,受猪肉生产恢复、供给改善影响,猪肉价格下降12.5%,降幅比上月扩大9.7个百分点,影响CPI下降约0.60个百分点,是拖累CPI下行的主要因素;牛、羊肉价格分别上涨4.2%和2.2%,涨幅回落2.8和1.4个百分点;蛋类价格下降17.1%,降幅扩大0.8个百分点;鲜菜价格上涨8.6%,涨幅回落8.1个百分点;鲜果价格上涨3.6%,涨幅扩大3.2个百分点。非食品价格同比下降0.1%,较上月下降0.1个百分点,影响CPI下降约0.06个百分点。其中,衣着、居住和交通和通信价格分别下降0.3%、0.6%和3.9%,医疗保健、教育文化和娱乐价格分别上涨1.5%和1.0%。 4、出口和投资拉动PPI缓慢上行 11月PPI同比-1.5%,较上月上升0.6个百分点;环比0.5%,较上月上升0.5个百分点。 工业生产持续向好,出口和投资恢复带动,生产资料价格环比上涨0.7%,涨幅比上月扩大0.6个百分点;终端消费低迷,生活资料价格环比上涨0.1%;同比低位徘徊,下降0.8%,降幅扩大0.3个百分点。 40个工业行业大类中,价格环比上涨的有24个,上涨面达六成。金属相关行业价格由降转涨,黑色金属冶炼和压延加工业价格上涨1.5%,有色金属冶炼和压延加工业价格上涨1.1%。受国际原油价格环比上涨影响,化学原料和化学制品制造业价格上涨2.2%,化学纤维制造业价格上涨1.9%,石油、煤炭及其他燃料加工业价格上涨1.7%,石油和天然气开采业价格上涨0.9%。供暖需求季节性增加,燃气生产和供应业、煤炭开采和洗选业价格分别上涨2.8%和2.2%。

表1: 2020年10月70个大中城市新建商品住宅销售价格指数 城市 环比 同比 定基 城市 环比 同比 定基 上月=100 上年同月=100 2015年=100 上月=100 上年同月=100 2015年=100 北 京 100.2 104.2 147.7 唐 山 100.0 113.4 152.9 天 津 99.6 100.8 133.8 秦 皇 岛 99.7 104.7 152.9 石 家 庄 100.2 103.1 159.5 包 头 100.1 103.4 126.7 太 原 99.7 99.0 129.7 丹 东 100.4 106.3 134.9 呼和浩特 100.6 107.0 157.3 锦 州 100.1 109.7 127.7 沈 阳 99.9 106.8 149.5 吉 林 99.8 106.3 141.0 大 连 100.3 105.1 143.0 牡 丹 江 99.5 100.3 123.6 长 春 99.9 104.8 142.0 无 锡 99.9 107.8 163.3 哈 尔 滨 100.1 102.8 145.5 扬 州 100.9 107.7 159.7 上 海 100.3 104.4 155.8 徐 州 100.7 111.9 173.3 南 京 100.4 104.5 160.6 温 州 100.3 105.0 126.3 杭 州 100.0 105.2 154.9 金 华 99.8 105.5 140.1 宁 波 100.1 104.9 145.1 蚌 埠 100.4 104.5 135.9 合 肥 100.5 102.2 164.5 安 庆 100.5 96.8 123.3 福 州 100.1 103.1 149.6 泉 州 100.3 105.5 121.3 厦 门 100.2 103.7 162.5 九 江 100.0 105.2 148.5 南 昌 99.6 100.2 141.4 赣 州 100.3 104.2 133.1 济 南 99.8 97.9 140.9 烟 台 100.4 106.7 149.5 青 岛 99.8 102.9 142.6 济 宁 100.6 107.2 143.8 郑 州 99.5 98.8 144.3 洛 阳 100.0 103.1 146.6 武 汉 100.4 105.8 167.4 平 顶 山 100.1 103.7 133.5 长 沙 100.0 106.4 153.6 宜 昌 100.6 101.3 132.7 广 州 100.5 102.7 161.9 襄 阳 100.4 105.1 139.9 深 圳 100.2 105.1 157.6 岳 阳 99.3 100.2 121.9 南 宁 100.2 106.0 158.9 常 德 99.4 98.4 126.2 海 口 100.2 102.3 151.9 惠 州 100.3 109.0 151.7 重 庆 100.2 105.4 149.0 湛 江 100.5 100.5 131.2 成 都 100.1 108.0 163.8 韶 关 100.4 99.0 122.7 贵 阳 100.4 100.5 148.5 桂 林 100.3 101.5 131.7 昆 明 100.8 105.4 154.8 北 海 99.3 98.2 138.3 西 安 100.5 107.6 180.1 三 亚 100.7 105.9 160.4 兰 州 100.5 105.8 132.2 泸 州 99.6 99.4 121.4 西 宁 100.6 110.3 146.7 南 充 99.5 98.9 128.1 银 川 100.6 116.6 145.6 遵 义 99.9 99.8 128.6 乌鲁木齐 100.5 102.5 120.7 大 理 100.0 103.5 151.0 表2:2020年10月70个大中城市二手住宅销售价格指数 城市 环比 同比 定基 城市 环比 同比 定基 上月=100 上年同月=100 2015年=100 上月=100 上年同月=100 2015年=100 北 京 100.4 105.4 152.2 唐 山 100.1 110.8 141.8 天 津 99.9 95.8 129.4 秦 皇 岛 100.0 103.6 135.0 石 家 庄 99.6 97.5 123.7 包 头 99.9 102.7 115.4 太 原 99.5 96.5 125.9 丹 东 100.4 105.7 121.8 呼和浩特 99.8 99.7 133.0 锦 州 99.7 100.0 102.9 沈 阳 100.8 109.1 138.8 吉 林 99.7 100.5 122.3 大 连 100.3 105.5 128.2 牡 丹 江 99.5 90.6 99.2 长 春 99.5 101.8 126.8 无 锡 100.0 107.8 158.6 哈 尔 滨 99.6 100.4 132.4 扬 州 100.8 104.6 133.9 上 海 100.5 105.2 146.9 徐 州 100.5 107.6 136.4 南 京 100.3 103.8 151.2 温 州 100.0 104.9 121.8 杭 州 100.3 106.4 153.6 金 华 100.3 103.0 124.9 宁 波 100.7 107.8 143.4 蚌 埠 100.2 103.5 129.0 合 肥 100.5 103.5 166.5 安 庆 99.8 98.6 116.6 福 州 100.4 103.6 132.5 泉 州 100.4 103.7 120.5 厦 门 100.4 104.2 147.0 九 江 99.8 102.5 132.0 南 昌 99.8 99.0 130.8 赣 州 100.1 104.1 132.8 济 南 99.7 97.3 126.8 烟 台 100.3 97.1 124.7 青 岛 99.6 97.2 124.3 济 宁 100.4 105.3 143.2 郑 州 99.8 95.5 124.0 洛 阳 100.1 104.6 131.9 武 汉 100.1 100.5 146.0 平 顶 山 100.4 105.1 126.4 长 沙 100.2 100.3 135.2 宜 昌 100.0 99.0 118.2 广 州 100.6 105.7 155.8 襄 阳 99.9 98.6 121.2 深 圳 100.9 115.5 183.6 岳 阳 99.5 99.9 113.3 南 宁 100.5 103.6 140.6 常 德 99.8 98.0 111.7 海 口 100.7 101.1 115.4 惠 州 100.4 104.1 139.3 重 庆 99.7 99.4 127.3 湛 江 100.1 97.0 108.7 成 都 100.2 108.4 127.5 韶 关 99.9 98.3 115.2 贵 阳 99.7 95.9 115.5 桂 林 100.2 102.1 114.6 昆 明 100.5 103.3 137.1 北 海 99.5 96.5 119.4 西 安 100.3 101.2 124.5 三 亚 100.1 98.9 119.0 兰 州 100.4 104.7 128.9 泸 州 99.9 97.6 116.9 西 宁 100.4 108.3 131.9 南 充 99.5 95.4 115.7 银 川 100.8 109.2 123.0 遵 义 99.8 98.3 113.2 乌鲁木齐 100.6 104.1 130.7 大 理 99.9 104.0 133.8 表3:2020年10月70个大中城市新建商品住宅销售价格分类指数(一) 城市 90m2及以下 90-144m2 144m2以上 环比 同比 定基 环比 同比 定基 环比 同比 定基 上月=100 上年同月=100 2015年=100 上月=100 上年同月=100 2015年=100 上月=100 上年同月=100 2015年=100 北 京 100.0 103.6 130.5 100.3 103.7 148.2 100.3 105.0 160.5 天 津 99.3 100.1 139.2 99.6 99.6 131.9 99.7 103.4 133.5 石 家 庄 100.2 102.0 154.4 100.2 103.5 162.3 100.4 102.9 155.9 太 原 99.5 100.3 137.7 99.7 98.6 130.0 99.7 99.0 126.5 呼和浩特 100.9 107.4 148.9 100.7 107.7 157.6 100.1 105.6 161.3 沈 阳 99.8 106.4 148.1 100.0 106.8 150.1 99.7 107.4 151.3 大 连 100.1 104.5 142.8 100.3 105.1 146.8 100.8 106.3 136.0 长 春 100.2 104.8 149.4 99.8 104.5 137.5 99.6 105.3 139.9 哈 尔 滨 99.9 103.2 143.7 100.4 102.1 143.9 100.0 103.7 150.1 上 海 100.1 103.2 157.9 100.2 104.7 156.1 100.4 104.6 154.8 南 京 100.1 104.6 165.4 100.5 104.1 159.6 100.4 105.4 158.4 杭 州 100.0 106.0 164.5 99.8 104.1 150.9 100.0 105.3 147.5 宁 波 100.3 105.6 152.5 100.1 105.7 147.2 100.2 103.5 139.3 合 肥 100.1 103.1 162.4 100.6 101.6 164.5 100.8 103.3 168.0 福 州 99.9 100.9 142.5 99.9 102.8 146.7 100.6 104.6 157.1 厦 门 100.4 104.2 157.7 100.0 103.5 166.1 100.3 103.9 160.1 南 昌 99.6 100.6 143.6 99.4 100.2 140.0 100.2 100.1 144.9 济 南 100.2 100.1 142.3 99.8 97.3 139.8 99.9 98.6 143.7 青 岛 99.9 102.8 144.6 99.7 103.0 142.2 99.8 103.0 139.7 郑 州 99.2 98.5 147.2 99.6 99.0 142.4 100.2 99.4 141.2 武 汉 100.7 105.9 173.0 100.3 105.4 165.9 100.1 106.9 164.9 长 沙 99.7 105.8 150.3 100.0 105.3 152.1 100.0 108.4 158.0 广 州 100.8 104.5 170.2 100.7 103.1 160.1 100.1 101.4 160.3 深 圳 100.1 105.7 158.1 100.1 104.3 153.7 100.5 104.6 159.5 南 宁 100.2 106.0 159.9 100.0 105.3 157.0 100.4 107.7 161.3 海 口 100.2 101.4 145.8 100.2 102.9 153.9 100.3 101.5 152.3 重 庆 100.1 106.5 158.2 100.3 105.5 145.2 100.2 103.3 140.7 成 都 100.2 109.3 167.3 100.3 105.3 156.7 99.9 109.8 168.4 贵 阳 100.3 99.6 150.0 100.5 100.8 149.4 100.3 100.6 143.4 昆 明 101.9 106.8 155.2 100.5 105.1 156.3 100.5 104.7 151.4 西 安 100.9 112.2 190.8 100.4 106.0 178.4 100.4 105.8 172.6 兰 州 100.6 107.4 139.1 100.5 105.1 129.9 100.4 104.9 126.9 西 宁 100.8 108.1 142.6 100.5 110.7 148.2 100.7 110.1 143.7 银 川 100.5 114.4 142.2 100.6 117.1 146.2 100.9 116.9 146.1 乌鲁木齐 100.8 102.5 121.7 100.5 101.8 122.4 100.5 104.8 115.4 表3:2020年10月70个大中城市新建商品住宅销售价格分类指数(二) 城市 90m2及以下 90-144m2 144m2以上 环比 同比 定基 环比 同比 定基 环比 同比 定基 上月=100 上年同月=100 2015年=100 上月=100 上年同月=100 2015年=100 上月=100 上年同月=100 2015年=100 唐 山 100.0 111.0 144.0 100.2 114.8 157.2 99.3 112.6 152.8 秦 皇 岛 100.1 105.7 153.4 99.6 104.8 155.5 99.4 103.2 143.1 包 头 100.6 105.1 133.0 100.1 102.5 125.3 100.0 104.3 126.2 丹 东 100.7 105.8 135.3 100.1 106.7 136.1 100.9 105.4 129.8 锦 州 99.5 107.7 123.6 100.3 110.7 129.4 100.9 108.1 129.7 吉 林 99.9 105.2 140.5 99.6 107.7 141.7 99.9 104.6 139.5 牡 丹 江 100.1 101.9 123.0 99.1 99.4 123.8 99.9 100.2 124.1 无 锡 99.2 107.1 173.0 100.5 108.6 164.7 99.4 106.8 153.4 扬 州 101.1 108.4 164.0 100.8 106.9 158.8 101.0 109.8 159.9 徐 州 100.3 111.3 177.2 100.9 112.2 173.5 100.2 110.9 168.4 温 州 99.9 104.9 125.2 100.3 105.7 128.1 100.6 104.0 124.7 金 华 99.4 105.7 144.3 100.0 105.2 141.0 99.8 105.7 134.5 蚌 埠 100.2 104.8 135.6 100.4 104.3 136.6 100.8 106.0 129.2 安 庆 100.2 98.2 122.7 100.6 96.6 124.4 100.8 95.5 118.0 泉 州 100.6 106.3 123.3 100.1 105.1 120.1 100.5 105.6 121.9 九 江 99.8 105.4 151.9 100.1 105.1 147.5 100.0 105.5 150.7 赣 州 100.4 101.8 131.1 100.3 104.7 132.3 100.2 104.5 139.1 烟 台 100.1 106.7 146.2 100.6 106.5 153.0 100.6 107.6 145.4 济 宁 100.7 106.8 142.0 100.3 107.3 145.9 101.4 107.0 139.3 洛 阳 99.9 102.8 155.1 100.1 102.9 145.3 100.1 104.0 143.8 平 顶 山 99.9 105.3 134.3 100.1 102.9 133.4 100.4 104.8 132.6 宜 昌 100.9 100.0 135.5 100.5 101.8 132.2 100.8 100.2 132.0 襄 阳 100.3 104.7 147.7 100.3 104.5 137.9 100.8 108.2 138.9 岳 阳 98.2 99.6 121.2 99.7 100.3 120.0 99.2 100.4 126.8 常 德 100.0 98.6 131.1 99.1 98.2 124.9 99.1 98.7 120.9 惠 州 100.3 109.0 153.3 100.1 108.8 151.5 100.8 109.3 151.0 湛 江 101.2 100.4 131.4 100.1 100.4 131.0 100.8 101.0 131.2 韶 关 101.1 99.7 124.1 100.1 98.2 122.6 100.7 100.0 122.5 桂 林 100.4 100.0 127.2 100.3 101.7 131.9 100.4 102.4 135.7 北 海 99.2 98.4 139.2 99.4 97.6 136.6 100.1 100.3 138.4 三 亚 100.2 107.1 163.2 100.8 104.9 160.0 101.4 105.4 156.5 泸 州 100.0 99.5 122.5 99.4 99.2 121.0 99.7 99.8 120.5 南 充 100.1 100.5 129.9 99.2 98.1 127.5 99.9 100.1 127.3 遵 义 99.8 101.1 134.1 99.8 99.9 127.4 100.4 96.8 126.5 大 理 100.1 102.4 152.2 99.9 103.9 154.9 100.1 103.6 146.9 表4:2020年10月70个大中城市二手住宅销售价格分类指数(一) 城市 90m2及以下 90-144m2 144m2以上 环比 同比 定基 环比 同比 定基 环比 同比 定基 上月=100 上年同月=100 2015年=100 上月=100 上年同月=100 2015年=100 上月=100 上年同月=100 2015年=100 北 京 100.2 104.7 151.6 100.5 105.1 150.7 100.4 108.1 156.6 天 津 100.1 95.2 129.8 99.8 96.5 131.8 99.8 95.4 121.5 石 家 庄 99.9 98.4 125.0 99.4 96.6 122.0 99.6 97.3 124.6 太 原 99.2 95.5 125.6 100.0 97.0 127.7 99.7 97.6 123.4 呼和浩特 100.3 100.3 134.1 99.2 98.7 131.7 99.8 100.2 132.9 沈 阳 100.9 109.4 137.7 100.7 108.2 141.6 100.3 110.4 139.4 大 连 100.5 104.6 126.1 100.1 106.7 130.7 100.2 105.7 131.0 长 春 99.9 102.9 130.1 99.0 100.3 123.1 99.5 101.2 123.0 哈 尔 滨 99.7 99.7 129.6 99.6 100.3 132.7 99.3 102.1 137.6 上 海 100.8 104.8 146.6 100.2 105.5 147.9 100.2 105.8 145.7 南 京 100.3 103.1 139.1 100.7 104.1 154.6 99.4 104.6 168.6 杭 州 100.6 107.4 157.1 100.0 105.3 153.1 100.0 106.0 147.2 宁 波 100.8 108.5 146.4 100.7 107.5 143.6 100.5 107.5 137.6 合 肥 100.4 103.1 167.4 100.5 103.7 165.3 100.6 104.1 168.5 福 州 100.2 102.0 130.2 100.6 104.2 130.9 100.4 104.6 137.5 厦 门 100.3 105.3 150.3 100.3 103.6 144.4 100.8 103.7 147.3 南 昌 100.2 98.9 134.1 99.6 99.4 128.6 99.0 98.4 125.9 济 南 99.5 97.0 127.3 99.9 97.3 126.1 99.7 97.8 127.2 青 岛 99.3 97.5 124.6 99.7 96.6 124.9 100.2 97.5 122.1 郑 州 99.6 95.7 124.0 99.7 94.9 124.0 100.7 96.1 124.2 武 汉 99.9 101.1 151.1 100.3 100.0 142.4 100.0 100.4 145.2 长 沙 99.9 99.0 131.5 100.7 100.9 135.4 99.8 100.9 138.8 广 州 100.5 105.0 154.5 100.8 106.9 158.5 100.0 104.6 152.5 深 圳 100.8 117.0 189.3 100.8 115.7 175.5 101.1 112.5 183.4 南 宁 100.6 103.0 138.8 100.2 104.2 138.5 100.7 103.9 148.2 海 口 100.4 101.0 113.5 101.0 102.0 119.8 100.5 97.9 109.2 重 庆 100.2 98.7 126.6 99.7 99.9 130.3 98.4 100.4 121.7 成 都 100.2 108.9 130.2 100.1 107.4 124.3 100.5 109.1 127.7 贵 阳 100.0 96.2 113.9 99.8 95.7 114.5 99.3 96.0 120.6 昆 明 100.4 101.7 133.8 100.3 103.2 136.7 100.9 105.8 142.9 西 安 100.2 100.0 127.3 100.8 101.8 122.4 99.6 102.0 124.5 兰 州 100.7 106.9 130.4 100.1 103.6 129.5 100.1 102.9 125.9 西 宁 101.0 108.5 128.6 100.1 108.3 133.5 100.8 108.0 131.3 银 川 100.7 108.8 122.5 100.8 109.9 123.7 101.1 108.0 121.8 乌鲁木齐 100.9 104.7 131.1 100.3 103.7 131.1 100.6 103.3 127.2 表4:2020年10月70个大中城市二手住宅销售价格分类指数(二) 城市 90m2及以下 90-144m2 144m2以上 环比 同比 定基 环比 同比 定基 环比 同比 定基 上月=100 上年同月=100 2015年=100 上月=100 上年同月=100 2015年=100 上月=100 上年同月=100 2015年=100 唐 山 100.2 110.4 143.5 100.1 112.0 142.4 99.6 109.4 132.6 秦 皇 岛 100.2 104.7 136.6 100.0 103.3 136.3 100.0 101.4 123.7 包 头 100.0 101.4 113.4 99.9 104.5 119.2 99.6 100.4 108.6 丹 东 100.4 105.9 120.6 100.6 106.0 125.3 100.2 103.6 116.3 锦 州 99.6 99.4 103.7 99.8 100.5 101.9 100.0 101.4 102.7 吉 林 99.8 100.8 123.3 99.7 100.1 122.1 99.5 100.5 119.1 牡 丹 江 99.7 90.8 100.1 99.1 90.1 97.8 99.2 88.8 89.8 无 锡 100.3 108.7 161.1 99.6 107.2 156.6 100.0 107.5 158.8 扬 州 100.7 104.7 136.7 100.8 104.4 131.3 100.8 105.1 132.9 徐 州 100.9 108.4 139.1 100.1 107.9 134.8 100.8 104.7 135.2 温 州 100.1 104.9 131.0 100.0 104.8 121.2 99.9 105.0 114.2 金 华 100.4 104.5 131.1 100.3 102.5 122.0 100.0 101.4 119.6 蚌 埠 100.4 103.9 131.1 100.0 &nb

香港特区政府统计处17日发表的最新劳动人口统计数字显示,2020年8月至10月经季节性调整的香港失业率为6.4%,与2020年7月至9月的数字相同;香港就业不足率维持在3.8%的水平。 特区政府劳工及福利局局长罗致光对此表示,香港的劳工市场情况仍然困难,但最近香港疫情呈现进一步稳定的迹象,香港8月至10月总就业人数的同比跌幅轻微收窄至5.6%,环比则轻微上升0.1%。 罗致光说,虽然香港整体经济情况在最近数月得到一些改善,但雇主招聘依然审慎,尤其是当经济前景仍受疫情困扰,劳工市场在短期内仍将面对压力。特区政府已推出历来最大规模的纾困措施以创造及稳定就业。

投资要点 银行业的业绩增长保持稳健。1、息差企稳向上,推动净利息收入稳中向上。净息差环比回升3bp,略超预期(2季度净息差环比收窄6bp)。净息差回升原因:生息资产收益率环比仅下降3bp,较2季度降幅大幅缩窄;负债端资金成本环比下降7bp,与2季度降幅基本持平。更深层次看,资产端方向:信贷占比提升、零售信贷投放加速与新增信贷利率边际回升;负债端:结构性存款压降,部分长期限的高成本主动负债仍在替换。2、净手续费增长稳健、同比+5.7%(1H20同比+5.6%)。未来看,中收仍能维持稳健增长,经济融资结构由间接融资向直接融资大的拐点在缓慢发生,中小银行发力中收,代销、理财业务收入处于成长期,未来仍能稳健增长。3、行业营收、PPOP行业增速依旧稳健,个股的分化持续。1-3季度上市银行营业收入与PPOP同比增长4.8%、5.7%,较上半年同比增速微降1.1个百分点。同比增速下滑源于其他非息收入的大幅波动,与利率上行有关。4、费用控制良好,成本收入比26.5%,较去年同期下降0.7个百分点。 银行的资产质量依旧维持平稳。 1、3季度行业不良净生成环比下降:行业加回核销的不良净生成环比下降0.3个百分点至1.18%;我们计算了加回核销的关注+不良生成情况,以剔除关注类下迁的影响:行业关注+不良净生成率3季度有所下行、环比-18bp至1.52%。2、行业继续严格确认不良,关注类下迁:关注类占比环比下降10bp至2.09%,未来不良压力持续下降。3、行业对不良的覆盖程度总体在高位稳定:拨备覆盖率环比微降5个点至217%,总体仍在高位。上半年行业的高拨备计提力度奠定了整个拨备覆盖率的高基础,导致边际环比有所放缓。拨贷比环比持平在3.27%。 银行基本面展望。1、净息差会保持稳定。从市场角度,银行贷款议价能力开始逐渐回升,带动资产端的收益率上行;但风险点是明年初的LPR重定价和监管让利。明年负债端的差异会变大。2、资产质量的稳健持续性会超市场预期。不良率会在低位徘徊,拨备会有释放利润的空间。3、银行之间的分化会加大。银行未来在收入增速与新增不良之间选择平衡,会体现出个体能力的差异。4、监管对利润的压降,取决于经济。政策相机抉择,动态均衡。 银行板块投资建议:核心逻辑是宏观经济,看好4季度估值切换+市场风格转换机会。1、我们8月初转看多银行,继续看多银行股,我们判断银行是慢牛行情; 4季度估值切换,银行板块大概率会有好的表现;当市场风格切换为追求稳健收益时,银行也占优。2、个股建议:重点推荐、中长期看好的是优质的银行:招商银行、平安银行、和宁波银行。短期看好业绩有弹性标的:兴业银行、杭州银行、江苏银行和南京银行。 风险提示:经济下滑超预期,海外疫情影响超预期。行业核心一级资本有压力。 正文分析 一、银行业三季报业绩增长分析 1.1业绩增长情况:营收、PPOP与净利润 1、营收与PPOP同比增长情况:行业增速依旧稳健,个股的分化持续 行业整体营收与拨备前利润同比增速依旧稳健:1-3季度上市银行营业收入与PPOP同比增长4.8%、5.7%,较上半年同比增速微降1.1个百分点。 板块间呈现分化:大行营收与拨备前利润同比增速基本持平,中小银行较上半年边际有所下滑,主因为大行交易类金融资产占比相对较低,受资金市场利率陡升带来的其他非息收入下降影响相对较小。大行、股份行、城商行、农商行营收分别同比3.4%、7.2%、7.2%、5.1%,较上半年的同比增速下降0.1、2.6、3.4、3.5个百分点。PPOP方面则分别同比4.1%、8.5%、8.3%和3.9%,较上半年的同比增速下降0.1、2.6、4.3和2.8个百分点。 个股分化持续,部分个股仍实现营收同比两位数的高增,以股份行与城商行为主,净利息收入与中收的发力起到一定支撑。股份行中的兴业、华夏和平安银行;城商行中的宁波、江苏、杭州、成都、青岛和郑州银行;农商行中的无锡与张家港行1-3季度营业收入均实现10%+同比增长,预计有当地经济增长,基建投资建设等宏观环境以及银行自身所处成长阶段以及业务摆布发力所致。 2、净利润同比增速:行业拐头向上,板块有监管差异化因素 净利润同比增速拐头向上:但由于受不良确认严格、拨备继续多提影响,行业净利润同比仍是负增长、1-3季度同比-7.7%(1H20同比-9.4%)。 板块间的差异有监管差异化因素所致:国股行边际改善最多,分别同比-8.7%、-7.0%,较上半年增速回升2.5和1.2个百分点。其次为农商行,同比-3.3%,较上半年增速回升0.4个百分点。城商行边际加大了拨备计提,利润增速有所下滑,同比-1.9%,较上半年增速下行4.8个百分点。 不考虑监管因素,营业收入高增、资产质量相对优异的个股能实现利润的差异化:股份行板块中兴业、光大、华夏和平安银行利润增速修复最多,1-3季度累积利润同比增速较上半年回升了3.6-6个百分点。 1.2业绩归因分析:规模高增依旧是主要贡献,行业拨备计提力度边际稍减 资产规模高增仍是银行业绩增长的主要驱动因素,拨备多提则依旧是拖累业绩主要因子,二者分别贡献业绩+11%、-15%。总的来看,正向贡献业绩因子为规模、成本和税收;负向贡献因子为息差、非息和拨备。 边际变化来看,贡献增强的因子有:1、规模增长再度走阔,显示下半年信贷需求不弱。2、拨备计提力度边际稍减,对业绩负向贡献边际减弱。3、税收优惠正向贡献增强,预计3季度国债、地方债发力下,银行增配,免税优惠增加。负向贡献增加的因子为:1、净息差同比降幅仍有所扩大,对业绩负向贡献增加,有去年下半年高基数的原因。2、非息收入负向贡献增强,与资金市场利率陡升带来其他非息收入下滑所致。3、费用节约对业绩正向贡献边际略减弱,随着复工复产推进,行业业务支出逐渐正常化。 各板块对业绩规模主贡献、拨备主拖累情况与行业一致。正向与负向贡献因子基本与行业一致,小差别是:1、净息差方面,城商行净息差同比正向贡献业绩,主要为城商行资产端收益率前低后高的翘尾因素、而负债端仍受益于高成本主动负债的替换。2、费用方面,农商行费用负向贡献业绩,有渝农的扰动,渝农上年取消退休人员大额医保缴费,上期费用相对较低。 而个别盈利驱动因子边际变化上也有不一致:1、净息差方面,股份行息差负向贡献边际收窄,随着高收益信贷资产的陆续投放,预计后续资产端收益率将继续迎来修复。2、拨备计提力度除城商行板块外,其余板块均有边际放缓,城商行板块前期拨备计提力度相对较小。 二、营业收入拆分:净利息收入增速向上、量价齐升;中收增长稳健 2.1净利息收入分析:同环比拆解 1、同比拆解:净利息收入稳中向上,规模增速走阔,息差企稳 行业净利息收入同比增速稳中向上,规模增速走阔是主要支撑,显示信贷需求不弱;净息差同比降幅稳定、呈企稳迹象:行业净利息收入同比+7.4%,较上半年增速微升0.1个百分点。生息资产规模同比增长11.4%,较上半年10.9%的增速走阔。净息差同比缩窄6bp,与上半年降幅持平,在去年下半年净息差高基数的背景下,总体呈现企稳迹象,预计行业在明年1季度重定价后,将消化20年LPR下行30bp的影响。 净息差的企稳仍是来自负债端的贡献,但资产端收益率的降幅也有所缩窄:1)计息负债付息率同比下降14bp,负债端降幅尚未边际收窄(VS 1季度同比下降6bp,上半年同比下降10bp)。负债端对高息存款管控,另外高付息主动负债仍在替换继续缓释负债压力。从结构性存款压降规模数据跟踪看,结构性存款月均压降规模不减,预计后续将持续贡献存款成本下降。2)生息资产收益率同比下降20bp,同比降幅边际有所收窄,(VS 1季度同比下降10bp,上半年同比下降16bp),资产端持续让利、存量信贷重定价拖累继续是资产端定价持续下行的原因;但信贷占比生息资产提升、高收益零售信贷投放回暖以及增量信贷价格边际走高共同贡献资产端降幅的缩窄。 板块间净息差表现:大行、股份行和农商行净息差同比降幅开始缩窄,城商行净息差同比正增力度稍减,其中城商行板块更多为息差去年同期前低后高所致。 个股净利息收入同比高增的银行基本是量价齐升支撑:股份行中的中信、民生、兴业、华夏和平安银行,实现净利息收入同比13%+;城商行中的宁波、江苏、杭州、上海、青岛和郑州银行,净利息收入同比18%+;农商行中的无锡、张家港和青农商行,净利息收入同比10%+,基本为规模高增与息差正增共同驱动。净息差方面,从资产负债端拆解看,净利息高增的股份行更多是负债端的贡献,付息成本持续保持大幅收缩,预计结构性存款压降持续正向贡献。城商行更多为资产端的贡献,来自较高收益信贷占比的持续提升。 2、环比分析:趋势分析,环比走阔,量价齐升 利率因素拆解:资产端利率降幅收窄,负债端成本下降幅度维持 行业整体单季利息收入实现环比+3.4%高增,资产规模维持不弱的增速,净息差也实现环比正增:生息资产规模环比增长1.7%,净息差环比回升3bp,略超预期(2季度净息差环比收窄6bp)。 净息差环比回升有资产负债两端的共同贡献:生息资产收益率环比仅下降3bp,较2季度降幅大幅缩窄(VS 2季度环比下降13bp),负债端资金成本环比下降7bp,与2季度降幅基本持平(VS 2季度环比下降8bp)。原因与净息差同比降幅走阔基本一致:资产端有结构与新增信贷利率边际回升的贡献;负债端有结构性存款压降的持续正向贡献,另预计部分长期限的高成本主动负债仍在替换。 板块间净息差:净息差升幅城商行>大行=股份行,农商行净息差仍在收窄。资负端具体拆解:1)资产端收益率环比降幅股份行>大行>城商行>农商行,分别变动-5bp、-3bp、-1bp和+2bp,除去资产结构变动带来的影响,预计城农商行由于客户基础更为扎实,另其中小客群对应的信贷期限相对更短,率先迎来定价修复。2)负债端付息成本降幅股份行>大行>城商行>农商行,分别环比变动-9bp、-7bp、-6bp和+4bp。从这个维度可以看出,股份行主要受益于结构性存款的压降,大行预计是存款优势凸显,城商行持续受益于高成本负债的替换,农商行或面临一定的揽储压力。 个股净利息收入环比高增的银行均是净息差环比大幅回升支撑:股份行里的兴业银行,城商行中的宁波、江苏、青岛银行,农商行中的苏农银行,净利息收入环比10%+。从资产负债端拆解看,均为资产端定价上行支撑,均为高收益零售信贷占比提升贡献。 结构因素:信贷占比提升,负债端主动负债多增 资产端相对高收益信贷占比持续提升,一定程度对冲利率下行的影响;同时也显示整体信贷需求不弱:行业信贷占比生息资产56.5%,环比上升0.4个百分点。中小银行升幅最大,或反映中小企业的经营修复与居民收入和就业率的好转,股份行、城商行、农商行信贷占比分别环比提升环比提升0.8、0.8和0.7个百分点至58.3%、47.7%和51.5%。大行信贷占比环比上升0.2%至56.8%。 负债端主动负债发力,预计行业结构性存款规模持续压降,银行部分用主动负债承接这块规模下降的资金压力:我们在《银行3季报前瞻:稳健性持续,投资核心逻辑是经济》一文中详细测算了结构性存款压降对银行资金成本的缓释作用,一方面是承接的资金——定期存款、主动负债资金成本均较结构性存款低,另一方面,银行为实现结构性存款的压降,新发放的结存利率也在边际走低。从存款占比下降的情况也可印证,结存比例最高的股份行、城商行存款占比降幅最大,环比下降1.4和1个百分点至65.8%、65.9%。大行和农商行存款占比环比均下降0.1个百分点至83.6%、77.8%。 2.2非息收入拆分:中收增长稳健,其他非息增速继续下滑 行业整体非息收入同比增速继续回落、同比-2%:净手续费增长稳健、同比+5.7%,其他非息收入受资金市场利率走高影响,增速回落较多、同比-21%,拖累非息收入。未来看,1)中收仍能维持稳健增长,经济融资结构由间接融资向直接融资大的拐点在缓慢发生:中小银行发力中收,代销、理财业务收入处于成长期,未来仍有较高的增长,预计将持续正向支撑非息收入增长,中小银行中收同比增速基本在两位数以上,股份行、城商行、农商行分别同比+9%、+17%、+11%。2)其他非息收入增速企稳可期。随着资金市场利率后续企稳,预计利率陡升对行业非息收入影响将边际减弱,企稳可期。 非息收入高增的个股全为中小银行,基本是中间业务收入支撑:股份行在代销、理财业务素来具备优势;城农商行由于低基数、成长性相对较高。股份行中浦发和平安银行,非息收入同比两位数增长、同比10%+,均是中间业务支撑。城农商行中的宁波、无锡、苏农、张家港和紫金银行,中间业务收入同比增速10%+,中小银行的中间业务占比营收相对较低,在低基数下,成长性较强。 三、资产质量:行业继续加大不良认定、加速出清;预计未来压力有限 3.1不良维度:不良净生成环比下降;关注类占比继续下降 1、不良净生成率:3季度行业不良净生成环比下降 行业加回核销的不良净生成环比下降0.3个百分点至1.18%。板块间有所分化,前期不良生成高的板块环比有所下降,大行、农商行不良净生成环比下降47bp、35bp至0.95%和1.26%。股份行不良生成持续上升、但升幅有所收敛,3季度环比+12bp至1.77%,预计零售不良持续加大处置。城商行预计在满足拨备计提力度加大的前提下,加大了不良确认和处置,不良净生成环比上升13bp至1.12%。 由于行业加大不良认定力度,关注类大幅下迁至不良类,在此我们计算了加回核销的关注+不良生成情况,以剔除关注类下迁的影响:行业关注+不良净生成率3季度有所下行、环比-18bp至1.52%。中小银行中农商行降幅大于城商行,大于股份行,分别环比下降45bp、35bp和11bp至1.25%、0.85%和0.81%。一定程度反映股份行、城商行不良净生成率的环比上行有不良确认严格的因素。 已披露关注类数据的银行中,关注+不良净生成率改善较多的个股有浦发、华夏银行;城商行中的杭州、长沙和郑州银行;农商行中的苏农和青农商行,环比降幅近1个点以上。 2、不良率:不良认定严格背景下,不良率继续环比上升、但升幅有所收窄 行业整体不良认定力度严格不减,不良率继续环比上升3bp至1.5%,但升幅较半年度的4bp有所收敛。大行继续加大不良暴露,不良率环比升幅最大,+5bp至1.48%。股份行环比持平在1.61%。城农商行环比下降2bp、1bp至1.3%、1.34%。 不良率改善幅度较大的个股有股份行中的浦发和平安银行;城商行中的江苏、杭州、成都和郑州银行;农商行中的张家港银行。显示公司在盈利不弱的背景下,加速出清坏账,账面不良率下降。 3、关注类:占比持续下降,行业未来不良压力有限 行业继续严格确认不良,关注类下迁,环比下降10bp至2.09%,未来不良压力持续下降。与不良净生成环比上升匹配,城商行关注类下迁力度最大,环比下降15bp至1.53%。股份行与农商行分别环比下降9bp和6bp至2.3%和2.68%。 个股中股份行的平安银行;城商行中的江苏、杭州、长沙和青岛银行;农商行中的江阴、苏农和紫金银行关注类占比降幅较大,较年初下降20bp+。且其在关注类下迁的背景下,不良率仍环比改善,显示公司资产质量包袱加速出清。 3.2拨备维度:拨备计提力度边际减弱,拨备覆盖率环比微降、拨贷比持平 1、拨备覆盖率:由于上半年奠定的高基数,3季度拨备对不良的覆盖程度边际微降 行业对不良的覆盖程度总体稳定:拨备覆盖率环比微降5个点至217%,总体仍在高位。大行、股份行、城农商行拨备覆盖率分别环比变动-6%、-4%、+6%、-7%至217%、202%、288%和323%,城商行由于计提力度加大,拨备覆盖率环比上升。行业资产减值损失计提仍然较多,拨备覆盖率却环比下降,主要原因是上半年行业的高拨备计提力度奠定了整个拨备覆盖率的高基础。 拨备覆盖率维持在高位,即安全边际相对较高的个股有邮储、招行、南京、宁波、杭州和常熟银行,拨备覆盖率分别为403%、425%、380%、516%、453%和490%。 2、拨贷比:拨备对总信贷的覆盖程度基本持平 拨贷比环比持平:拨贷比环比持平在3.27%。大行、股份行、城农商行分别环比变动+1bp、-7bp、+2bp、-12bp至3.2%、3.25%、3.7%和4.3%。拨贷比绝对值在高位的个股有农行、招行;城商行中的宁波、贵阳、杭州、上海和成都银行;农商行中的江阴、常熟、青农、紫金和渝农商行,拨贷比在4%以上。 3.3哪些银行资产质量优异和坏账出清较多? 资产质量优异的个股:不良率、不良净生成率处于低位,拨备对不良的覆盖程度较高,安全边际高,基于上述条件筛选出宁波、常熟、杭州、邮储、招行和无锡银行。 资产质量边际改善较多的个股:不良率、不良净生成率环比改善较多,拨备对不良的覆盖程度提升,基于上述条件筛选出改善最多的个股为杭州、张家港、成都、华夏银行,其次为平安、浦发、无锡、贵阳和宁波银行 四、其他财务指标分析 4.1费用支出同比增速保持低位 行业整体费用支出仍然较低:业务及管理费同比+1.9%,成本收入比26.5%,较去年同期下降0.7个百分点。除农商行板块外,其他板块趋势与行业一致,成本收入比均较去年同期有所下行,农商行主要为渝农的影响。费用支出较去年负增的的个股有中信、光大和华夏银行;城商行中的北京、上海、郑州和西安银行;农商行中的江阴、无锡、张家港和紫金银行。 4.2核心一级资本充足率环比微升 行业核心一级资本充足率环比微升:上市银行核心一级资本充足率环比微升2bp至10.79%,主要为大行和股份行板块拉动。大行和股份行在利润有所修复支撑下,核心一级资本充足率分别环比回升1bp和5bp至11.69%、9.25%。城农商行核心一级资本充足率环比下降3bp、10bp至9.15%、11.35%。板块总体核心一级资本充足率较高,但个股中个别银行有一定的资本压力,如江苏、杭州、青岛和郑州银行核心一级资本充足率分别为8.45%、8.48%、8.35%和7.99%,距离监管要求7.5%相对接近。 五、板块投资建议 核心逻辑是宏观经济,看好4季度估值切换+市场风格转换机会。1、我们8月初转看多银行,继续看多银行股,我们判断银行是慢牛行情; 4季度估值切换,银行板块大概率会有好的表现;当市场风格切换为追求稳健收益时,银行也占优。2、个股建议:重点推荐、中长期看好的是优质的银行:招商银行、平安银行、和宁波银行。短期看好业绩有弹性标的:兴业银行、杭州银行、江苏银行和南京银行。 风险提示:经济下滑超预期,海外疫情影响超预期。行业核心一级资本承压。

图片来源:微摄 央行今日发布央行发布2020年9月份金融市场运行情况。9 月份,银行间货币市场成交共计 104.6 万亿元,同比增长 35.4%,环比增长 9.9%。其中,质押式回购成交 90.9 万亿元,同 比增长38.2%,环比增长 9.6%;买断式回购成交 0.6 万亿元,同 比下降 12.2%,环比下降 8.7%;同业拆借成交 13.1 万亿元,同比 增长 21.7%,环比增长 13.5%。 一、债券市场发行情况 9 月份,债券市场共发行各类债券 5.7 万亿元。其中,国债 发行 7503.7 亿元,地方政府债券发行 7205.4 亿元,金融债券发 行 1 万亿元,公司信用类债券发行 1.1 万亿元,资产支持证券发 行 1724.7 亿元,同业存单发行 1.8 万亿元。 截至 9 月末,债券市场托管余额为 113.8 万亿元。其中,国 债托管余额为 18.6 万亿元,地方政府债券托管余额为 25.4 万亿 元,金融债券托管余额为 26.7 万亿元,公司信用类债券托管余额 为 25.6 万亿元,资产支持证券托管余额为 4 万亿元,同业存单托 管余额为 11.2 万亿元。 二、货币市场运行情况 9 月份,银行间货币市场成交共计 104.6 万亿元,同比增长 35.4%,环比增长 9.9%。其中,质押式回购成交 90.9 万亿元,同 比增长38.2%,环比增长 9.6%;买断式回购成交 0.6 万亿元,同 比下降 12.2%,环比下降 8.7%;同业拆借成交 13.1 万亿元,同比 增长 21.7%,环比增长 13.5%。 9 月份,同业拆借月加权平均利率为 1.8%,较上月下行 24 个基点;质押式回购月加权平均利率为 1.9%,较上月下行 14 个 基点。 三、债券市场运行情况 9月份,银行间债券市场现券成交23.5万亿元,日均成交1.02万亿元,同比增长 12.6%,环比下降 5.5%。交易所债券市场现券 成交 1.6 万亿元,日均成交 705.1 亿元,同比增长 106.3%,环比 下降 22.7%。9 月末,银行间债券总指数为 201.1 点,较上月末下 降 0.1 点。 四、股票市场运行情况 9 月末,上证综指收于 3218.05 点,较上月末下跌 177.63 点, 跌幅为 5.2%;深证成指收于 12907.45 点,较上月末下跌 850.78 点,跌幅为 6.2%。9 月份,沪市日均交易量为 2831.3 亿元,环比 下降 38.34%,深市日均交易量为 4890.1 亿元,环比下降 18.8%。 (资料来源:中国证券监督管理委员会、中央国债登记结算 有限责任公司、全国银行间同业拆借中心、银行间市场清算所股 份有限公司、上海证券交易所和深圳证券交易所)

近日,备受关注的生猪养殖企业销售数据陆续出炉,猪肉供需关系明显缓和。 10月10日,正邦科技发布公告,公司2020年9月份销售生猪121.64万头,其中仔猪25.15万头,商品猪96.49万头,环比增长13.56%,同比增长133.00%;销售收入49.96亿元,环比增长29.11%,同比增长288.05%。 9月份,前五大猪企中,牧原股份、温氏股份、新希望与天邦股份生猪销售均加速放量,其余猪企销量亦保持高位,头部企业放量叠加生猪产能进入恢复期。东北农业大学经管学院教授王刚毅在接受记者采访时表示,9月份养猪企业前期能繁母猪投入开始释放产能,以致生猪供给越趋稳定。 9月份头部猪企加速放量 生猪产能进入恢复期 据统计,截至10月12日,共有牧原股份、温氏股份、正邦科技、新希望、天邦股份等12家上市公司发布了9月份生猪销售数据。前五大头部猪企9月份生猪销量均环比增长,其中,牧原股份销售生猪165.0万头,销售收入57.54亿元,较上月略有增长。 其次是正邦科技,公司2020年9月份销售生猪121.64万头(其中仔猪25.15万头,商品猪96.49万头),环比增长13.56%,同比增长133.00%;销售收入49.96亿元,环比增长29.11%,同比增长288.05%。环比变动最大的是天邦股份,9月份销售商品猪41.62万头,销售收入112,200.10万元,环比变动分别为65.62%、28.24%。 提到生猪销售数量上升的原因,天邦股份表示主要来自仔猪和肥猪销售数量的增长。新希望也在公告中表示,生猪销量同比上升较大的主要原因是二季度坚定落实养猪战略,保持较大力度的仔猪投放。今年9月份,新希望销售生猪99.42万头,环比变动47%,同比变动178%;收入为33.30亿元,环比变动42%,同比变动264%。 在猪企快速放量的同时,猪价也在逐步下行。记者统计发现,猪企9月份销售均价集体下滑。据温氏股份公告,公司9月份销售肉猪74.11万头(含毛猪和鲜品),收入30.76亿元,毛猪销售均价34.38元/公斤,环比变动分别为2.97%、-4.35%、-7.11%,同比变动分别为-16.54%、8.69%、20.34%。 商务部监测数据显示,9月21日至27日,全国食用农产品市场价格比前一周下降0.5%,猪肉批发价为每公斤45.68元,下降2.9%。9月份第4周,全国活猪平均价格为35.06元/公斤,比前一周下降2.8%,较去年同期上涨27.1%。全国猪肉平均价格为54.12元/公斤,比前一周下降1.6%,较去年同期上涨25.9%。 近期猪价回落与国内生猪市场供给改善有关。据农业农村部监测,8月份全国生猪存栏环比增长4.7%,连续7个月增长,同比增长31.3%;能繁母猪存栏环比增长3.5%,连续11个月增长,同比增长37.0%。“进入三季度,养猪企业前期能繁母猪投入开始释放产能,以致生猪供给越趋稳定。”东北农业大学经管学院教授王刚毅告诉记者。 正邦科技前三季度净利 预增逾百倍 记者注意到,尽管猪肉价格有所回落,从多家上市猪企披露的三季报预告情况来看,第三季度生猪销售收入同比翻倍的公司不在少数,生猪养殖行业依旧维持高景气度。 例如,天康生物股份有限公司2020年9月份销售生猪15.93万头,销量环比增长57.57%,同比增长120.03%;销售收入5.09亿元,销售收入环比增长79.23%,同比增长185.96%。 天邦股份公告,公司第三季度预计盈利12.65亿元-13.65亿元,比去年同期上升233.56%-259.93%。2020年前三季度,生猪销售价格处于高位运行区间,公司商品猪出栏价格较去年同期上升266.02%,销售收入同比上升97.90%。同时公司2020年商品猪销售构成中仔猪和种猪的占比较高,相应的毛利率也较高。 正邦科技集中资源发展生猪养殖业务,采用公司+农户的轻资产化扩张模式,注重与合作方的利益共享,具有快速放量的优势。尽管9月份生猪价格回调,但是仍处于高位运行,公司通过养大猪获得较好的经济效益。10月12日晚间,正邦科技预告,第三季度归母净利润30亿元-32亿元,比上年同期增长822.58%-884.08%,前三季度预计盈利54.2亿至56.2亿元,比上年同期增长10679.87%-11077.85%。 业内人士表示,正邦科技以整条农牧产业链参与市场竞争,能最大限度降低单一业务周期性波动给公司整体盈利水平带来的负面影响,有利于增强公司整体抵御市场风险的能力,公司发展的可持续性更强。从成本方面来看,正邦科技在饲料行业深耕多年,具有饲料端的成本管理优势和配方优势,面对原材料价格的上涨,可灵活调整配方,发挥规模化优势,降低原材料综合成本从而应对原材料价格上涨带来的经营风险。 记者了解到,前三季度,正邦科技自产仔猪育肥成本呈逐渐下降趋势。“在保障生猪安全的基础上,同步扩大种猪数量,小猪生得多,快速提升生猪销量,销量上去了,成本就下来了,分摊的费用变少了。”上述业内人士分析认为,“随着正邦科技种猪群的培育和优化,自产仔猪数量不断增加,成本有所下降,用自产仔猪替代外购仔猪育肥,提升自育肥比例,可节约成本、增加利润”。 多重利好因素叠加下,正邦科技生猪出栏量大幅提升,特别是第三季度出栏量创下历史新高,今年出栏900万头-1100万头的计划有望实现。而随着正邦科技种猪体系的改善、养殖水平的提升、销售规模的增加,未来单头商品猪分摊成本将持续下降,公司生猪养殖业务的利润弹性将进一步拉大。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估