亿利达拟向控股股东定增募资不超5.51亿元 亿利达披露非公开发行股票预案。本次发行对象为公司控股股东浙商资产,发行价格为4.22元/股,发行数量不超过130,670,569股,预计募集资金总额不超过55,142.98万元,扣除发行费用后将用于偿还银行贷款及补充流动资金。 仟源医药拟以简易程序向特定对象发行股票募资不超1.4亿元 仟源医药披露2020年度以简易程序向特定对象发行股票预案。本次发行对象为不超过35名特定对象,募集资金总额不超过14,000.00万元,不超过三亿元且不超过最近一年末净资产百分之二十;扣除相关发行费用后的募集资金净额将全部用于杭州仟源保灵药业有限公司年产3亿片药品固体制剂生产线技改项目、杭州仟源保灵药业有限公司药品研发项目、偿还银行贷款。

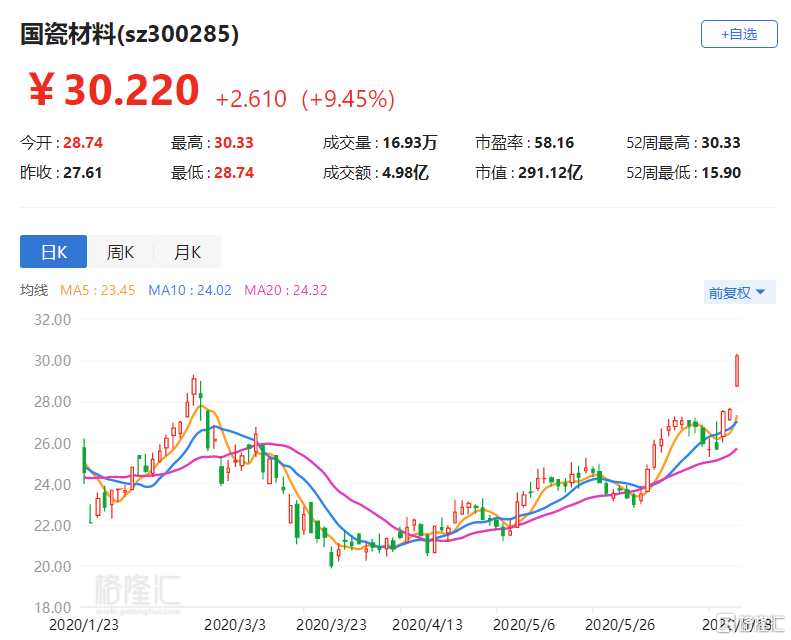

格隆汇6月18日丨国瓷材料(300285.SZ)逼近涨停,报30.22元,股价刷新历史新高,总市值291亿元。 国瓷材料今早披露非公开发行A股股票预案,发行对象为张曦、高瓴懿成。其中张曦担任公司董事长,直接持有公司约1.92亿股股票,占公司总股本的19.96%,为公司第一大股东、实控人,其拟认购8.55亿元;高瓴懿成系高瓴煦远设立的投资主体,其拟认购6.45亿元。 发行价格为20.67元/股,发行数量不超7256.89万股;募集资金总额不超15亿元,拟投向超微型片式多层陶瓷电容器用介质材料研发与产业化项目、汽车用蜂窝陶瓷制造项目、年产3000吨高性能稀土功能材料产业化项目及补充流动资金;锁定期为18个月。

6月17日晚,吉利汽车(HK.0175)发布公告,董事会批准可能发行人民币股份及于上海交易所科创板上市的初步建议。 公关披露,拟发行人民币股份将为普通股股份,由目标认购人以人民币认购,将于科创板上市及以人民币交易。有关人民币股份将与香港股份形成同一类别普通股。且拟发行的人民币股份将与在港股普通股股份享有同等权益的普通股(享有同等投票权、股息及资产回报权),每股面值相同(每股0.02港元)。 并且,发行的人民币股份不得超过发行及配发建议发行人民币股份项下拟发行人民币股份数目扩大后本公司已发行股本之15%。人民币股份均为新股份,且将不涉及转换现有股份。 当前吉利汽车的总股本为98.13亿股,以上述描述将发行人民币股份不超过17.32亿股,以昨日收盘价11.9港元/股计算,约188.4亿人民币。 吉利汽车称,经扣除发行开支后,建议发行人民币股份的所得款项目前拟用于本集团的业务发展及一般营运资金。 受此消息影响,吉利汽车股价高开7.56%,截至发稿时间,股价大涨4.71%,报12.46港元,总市值来到1222.66亿港元。 为什么吉利汽车要回A股科创板? 公开资料显示,吉利汽车于2005年5月在香港上市,正式流通于港股市场。吉利汽车主要从事研发、制造及买卖汽车、相关汽车零部件及投资控股。 在今年以来,疫情影响了整个汽车行业承压,据不完全统计,目前全球已有20多个国家、上百家汽车整车工厂和零部件企业停工停产。疫情带来的诸多不确定性,使得全球汽车产业供应链不再稳定,进出口双向承压。 汽协表示,乐观估计,如果国内及海外疫情得到有效控制,预计今年国内汽车市场销量下滑15%;悲观估计,如果海外疫情继续蔓延,预计国内汽车市场销量下滑25%。 在汽车进入存量市场竞争的情况之下,在2019年吉利汽车销量达136.2万辆,连续三年保持中国品牌第一。根据其最新的数据,5月份吉利汽车总销量超过10.88万辆,环比增长约3%、同比增长约20%。1-5月市占率达6.9%,而在3月份,吉利汽车对外表示:“面对现在的全球经济形势,吉利汽车目前不会下调2020年初设定的141万辆销量目标。 不过这样靓丽的数据背后其在疫情之下沉重的运营压力。 早在5月末,吉利汽车发布公告称将以每股10.8港元的价格配售6亿股股份,拟通过配股筹资64.8亿港元,配售价较昨日收市价折让约7.85%。所得款项净额估计约为64.47亿港元。拟将该等所得款项净额用于集团业务发展及一般营运资金。 所以回A股科创板不失为一个可靠的融资渠道,吉利汽车集团副总裁杨学良在社交媒体上表示:“吉利成为首批回归A股的大型行业龙头企业。打通境内A股的资本市场融资渠道,有利于进一步多元化融资方式、优化资本结构,有效提升公司资金实力,补充公司未来布局“新四化”等战略发展所需资金;在A股和香港同时上市,有利于更好地利用嫁接国际和国内两个市场资源,助力吉利科技转型与未来长期发展。” 在业绩表现这块,2019年全年实现977.12元人民币,同比减少8.54%,扣非净利润实现71.66亿人民币,同比减少38.09%。而在负债端,截至到2019年年底,吉利汽车存在的总负债达到530亿元,流动负债存在485亿元。 早在4月30日,证监会发布《关于创新试点红筹企业在境内上市相关安排的公告》,对已在境外上市红筹企业的市值要求标准调整为两项:1、市值不低于2000亿元人民币;2、市值在200亿元人民币以上,且拥有自主研发、国际领 先技术,科技创新能力较强,同行业竞争中处于相对优势地位。 这项标准对于已上市红筹企业回归A股上市的市值门槛进一步降低,为吉利回归A股市场创造了有利政策条件。

6月18日早间,蒙牛发布公告,公司昨日与经办人订立认购协议,发行本金总额为1亿美元的债券,该债券可交换为现代牧业股份。 如果按照1.2625港元的初步名义交换价全数交换为现代牧业股份,则该债券可交换为6.139亿股现代牧业股份,约占现代牧业已发行股本的9.58%。 蒙牛表示,公司拟将发行该债券所得款项淨额用于为部分现有债务再融资以及用作一般公司用途。 截至发稿,现代牧业股价为0.950港元/股,跌5.94%。 作为国内最大的奶牛养殖企业,现代牧业在连亏三年后扭亏为盈。其2019年实现营业收入55.14亿元,同比增长11.2%,归母净利润3.41亿元,同比增长8.37亿元。 公开资料显示,2017年蒙牛增持现代牧业股票至约61%,成为现代牧业第一大股东;去年7月,新希望乳业认购现代牧业9.28%股权,成为现代牧业第二大股东,持股数量仅次于蒙牛。 截至目前,蒙牛拥有现代牧业58.15%的股份,其次为新希望乳业。

江苏神通披露非公开发行股票预案。本次发行对象为天津安塞、航科深圳拟设立的私募基金以及吴建新共3名特定对象,发行价格为6.28元/股,发行数量不超过57,100,000股,拟募集资金总额不超过35,858.80万元,扣除发行费用后,募集资金净额将用于乏燃料后处理关键设备研发及产业化(二期)项目、补充流动资金及偿还银行借款。

投资要点 一级市场 发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模2255.50亿元,偿还总规模1491.65亿元,净融资额763.85亿元。发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,不同等级不同期限发行利率均处于持平或上行态势。按发行额来看,主体评级AAA级发行占比71.36%,AA+级占比19.02%,AA级占比9.30%。 二级市场本周信用债合计成交6154.73亿元。银行间市场是公用事业行业比较热门,交易所市场是交通运输行业受到较多关注。本周3年期和5年期中票收益率有所回落。期限利差方面,3年期和5年期中票期限利差均有所收窄。信用利差方面,1年期不同等级信用利差有所走阔,3年期不同等级信用利差有所收窄。 等级变动 本期主体评级正向级别调整的企业共16家,涉及房地产、非银金融、公用事业、化工、建筑装饰、交通运输、通信、综合,其中1家为民营企业,15家为地方国有企业。本期债项评级正向级别调整的共12家企业的39只债券,均为主体评级正向级别调整的企业。本期主体评级负向级别调整的企业共2家,涉及公用事业和交通运输行业,其中1家为中外合资企业,1家为民营企业。本期债项评级负向级别调整的企业共2家,为主体评级负向级别调整的企业。 事件概览 本期负面事件有青海盐湖工业股份有限公司未按时兑付利息。 风险提示 关注信用风险事件对整体利差的影响。 一、一级市场 1.1、发行数量 发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模2255.50亿元,偿还总规模1491.65亿元,净融资额763.85亿元。 发行类型方面,本期信用债发行中短融占比55.82%,公司债(含私募)占比13.46%,中票占比15.83%,PPN占比9.84%。 发行行业方面,本期信用债发行行业主要包括综合、建筑装饰、公用事业、交通运输、钢铁、房地产、采掘,发行金额占比18.74%、17.82%、16.25%、11.94%、7.14%、4.49%、4.08%。 1.2、发行利率 发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,不同等级不同期限发行利率均处于持平或上行态势。 1.3、发行等级 按发行额来看,主体评级AAA级发行额1099.70亿元,占比71.36%,AA+级293.10亿元,占比19.02%,AA级143.30亿元,占比9.30%。 二、二级市场 2.1、交易概况 本周信用债合计成交6154.73亿元。分类别看,中票、短融、PPN分别成交2905.91亿元、2240.76亿元、570.60亿元,企业债和公司债分别成交300.07亿元和137.39亿元。 本周银行间成交最活跃的个券是20电网CP005、19鞍钢MTN002、20华能集SCP003、20中石油MTN004、20铁道CP002、20陕煤债02、19中交房产MTN001、19格力MTN001、20南航股SCP017、20电网SCP006,银行间市场是公用事业行业比较热门。上交所最活跃的个券是19东航01、15渝信02、15花样年、20国电02、20世博01,交易所市场是交通运输行业受到较多关注。 2.2、收益走势 本周3年期和5年期中票收益率有所回落。3年期AAA、AA+、AA中票收益率分别变动-9.29BP、-9.29BP、-3.29BP至3.04%、3.22%和3.62%;5年期AAA、AA+、AA中票收益率分别变动-7.94BP、-8.94BP、-5.94BP至3.53%、3.83%和4.24%。 2.3、期限利差 采用AAA级各期限中短期票据的差异作为利差标的。2020年6月12日,3年期与1年期、5年期与1年期利差分别为46.38BP、94.97BP,相比于上期分别变动-13.60BP、-12.25BP。3年期和5年期中票期限利差均有所收窄。 2.4、信用利差 采用各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率之间的差异作为信用利差标的。2020年6月12日,AAA级1年期、3年期、5年期信用利差分别为31.23BP、41.37BP、66.16BP,分别变动7.90BP、-8.52BP、0.64BP;AA+级1年期、3年期、5年期信用利差分别为47.23BP、59.37BP、97.16BP,分别变动-7.90BP、-8.52BP、-4.36BP;AA级1年期、3年期、5年期信用利差分别为81.23BP、93.37BP、135.16BP,分别变动6.90BP、-16.52BP、-6.36BP。1年期不同等级信用利差有所走阔,3年期不同等级信用利差有所收窄。 三、等级变动 3.1、正向变动 本期主体评级正向级别调整的企业共16家,涉及房地产、非银金融、公用事业、化工、建筑装饰、交通运输、通信、综合等行业,其中1家为民营企业,15家为地方国有企业。本期债项评级正向级别调整的共12家企业的39只债券,均为主体评级正向级别调整的企业。 3.2、负向变动 本期主体评级负向级别调整的企业共2家,涉及公用事业和交通运输行业,其中1家为中外合资企业,1家为民营企业。本期债项评级负向级别调整的企业共2家,为主体评级负向级别调整的企业。 四、事件概览 本期负面事件有青海盐湖工业股份有限公司未按时兑付利息。 五、风险提示 关注信用风险事件对整体利差的影响。

图片来源:微摄 央行今日发布公告称,为丰富香港高信用等级人民币金融产品,完善香港人民币收益率曲线,根据中国人民银行与香港金融管理局签署的《关于使用债务工具中央结算系统发行中国人民银行票据的合作备忘录》,2020年6月23日(周二)中国人民银行将通过香港金融管理局债务工具中央结算系统(CMU)债券投标平台,招标发行2020年第六期中央银行票据。 第六期中央银行票据期限6个月(182天),为固定利率附息债券,到期还本付息,发行量为人民币100亿元,起息日为2020年6月29日,到期日为2020年12月28日,到期日遇节假日顺延。 第六期中央银行票据面值为人民币100元,采用荷兰式招标方式发行,招标标的为利率。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估