日前,1药网和葫芦娃药业在上海签署战略合作协议。1药网将成为葫芦娃药业集团互联网全渠道药品商业化合作伙伴之一,双方将深化在“互联网+医药”领域的合作。 据悉,1药网将通过整合智能供应链优势,把葫芦娃药业的儿药健康产品以透明、高效的方式扩展和渗透到线上线下更广阔的市场。在此基础上,双方还将在大数据、数字化营销、品牌共建、患者直达等方面探索创新,携手打造优质价值链。 资料显示,葫芦娃药业长期以来立足儿童健康领域,是一家集研发、生产、销售于一体的国家级高新技术企业,也是国内儿科呼吸系统治疗领域的领军企业。 成立于2010年的1药网则致力于打造中国最大的数字化医药健康平台。目前,1药网虚拟药店网络已覆盖超过28万家零售药店,建立直采合作的国内外一流药企达到259家。 1药网联合创始人兼执行董事长于刚表示,作为互联网医药健康的创新者和领军者,1药网对中国儿童用药安全始终保持着高度关注。此次与葫芦娃药业达成战略合作,将进一步拓展双方合作的广度与深度。希望在1药网的科技驱动以及全渠道药品商业化和线上线下一体化战略的支持下,葫芦娃药业集团优质的儿药产品可以遍及更多用户。

7月10日,海南葫芦娃药业集团股份有限公司(下称“葫芦娃药业”)正式在上海证券交易所挂牌上市,公司股票简称为“葫芦娃”,股票代码为“605199”。此次公开发行股票数量为4010万股,发行价格为5.19元/股,募集资金总额为2.08亿元人民币;扣除发行费用后,募集资金将按轻重缓急顺序投资于儿科药品研发项目、营销体系建设及品牌推广项目及补充流动资金等。 值得一提的是,此次葫芦娃药业成功上市,打破了海口市近4年无新增上市公司的被动局面,为海口市其他后备企业上市提振了信心。 专注做好儿童药 资料显示,葫芦娃药业主要从事中成药及化学药品的研发、生产和销售,具备完整的制药产业链。公司成立之初就确立了以儿药、中药为主的发展方向。多年来,公司以“健康中国娃”为己任,以儿科用药为发展特色,以工匠精神为儿童量身定制药物,努力打造中国儿童药品的民族品牌,在儿科制药领域具有较强的综合实力,产品应用范围涵盖呼吸系统类、消化系统类、全身抗感染类等多个用药领域。 葫芦娃药业董事长刘景萍称:“在2005年成立之初,海南葫芦娃药业便立足儿童健康领域,集力打造品牌儿童药,致力于成为国内儿科呼吸系统治疗领域的领军企业。目前,公司已经拥有多种知名核心产品,赢得了行业专家的广泛认可。” 作为大众的长期关注热点,儿童用药的药品质量安全等问题备受重视。作为医药企业,葫芦娃药业肩负重大社会责任,不断自我驱动,致力于改善儿童用药问题。刘景萍在第四届双品汇上接受媒体采访时曾表示:“目前市场上儿童用药品种短缺、用药安全方面问题突出,儿药企业首先要明确自身的社会责任。保证儿童用药质量与安全,加大研发投入,才能促使行业良性发展,打造出具有核心竞争力的儿童品牌药。” 招股书显示,2017年、2018年及2019年,葫芦娃药业实现营业收入分别为6.55亿元、9.84亿元和13.06亿元,净利润分别为2212.79万元、1.01亿元、1.2亿元。 注重科研创新 研发创新是药企的核心竞争力,也是一家药企是否有发展后劲的重要指标。 招股书显示,葫芦娃药业自成立以来,坚持以中药现代化为目标,运用现代科技、设备和创新路径,推动中成药制剂的标准化。“传承不泥古,创新不离宗。”葫芦娃药业守中医药理论之正、传承经典名方之精髓,运用现代药理学和现代科学技术,借鉴国际通行的医药标准和规范,研究、开发、生产中药。 “加大研发投入、提高创新能力,是药业提高竞争力的唯一路径。”刘景萍表示,“葫芦娃药业是以中药为研发生产方向,但这并不意味‘死捧老祖宗的金饭碗’。中医药发展史就是一部创新史,中药的未来在于创新,葫芦娃的未来也在于创新。”据介绍,葫芦娃药业旗下的产品依托当代著名儿科专家赵心波教授几十年的临床经验,吸收多款中药名方研发而成。 近年来,葫芦娃药业研发投入逐年上升,2017年、2018年和2019年度,公司研发费用分别为1962.28万元、4333.49万元和5166.09万元,占公司净利润比分别为39.94%、43.10%和42.93%。“一般来说,高新技术产业规定研发投入在3%-5%之间,而葫芦娃药业在儿童药研发投入上每年能达到6%-8%。”刘景萍自豪地说道。 值得一提的是,葫芦娃药业设立了专业的研发机构——海南葫芦娃科技开发有限公司,从北京、上海、沈阳、浙江、武汉等地聘请多位中高级人才,组建了专业研发团队。同时,与国内多家科研单位、高等院校开展合作,成立了跨地域的技术合作与资源共享式科研机构。为药物研发工作和科技创新保驾护航。葫芦娃药业集团也从2010年至今都通过了国家级高新技术企业认证。 在新冠肺炎疫情期间,葫芦娃药业向海南省红十字会捐赠的小儿肺热咳喘颗粒、克咳片、头孢克肟分散片等临床一线用药,收到了很好的反响。在四川、河南、辽宁等省份的地方新冠肺炎诊疗方案中,将小儿肺热咳喘颗粒作为治疗热毒闭肺证的重点中成药进行推荐。 同时,疫情期间,葫芦娃药业还积极联系捐助渠道,捐赠抗疫急需用药。2月2日,葫芦娃药业通过海南省新型冠状病毒感染肺炎疫情防控工作指挥部,向海南省红十字会捐赠了价值1000万元的小儿肺热咳喘颗粒等临床急需用药,紧急发往海南各地疾控中心及一线医疗机构。 “服务社会,是企业可持续发展的基础。”葫芦娃药业董事长刘景萍表示,“葫芦娃药业创办的初衷和使命就是服务人民群众特别是儿童的健康;面对疫情,我们更不能忘记初心,更要担负起社会责任。”

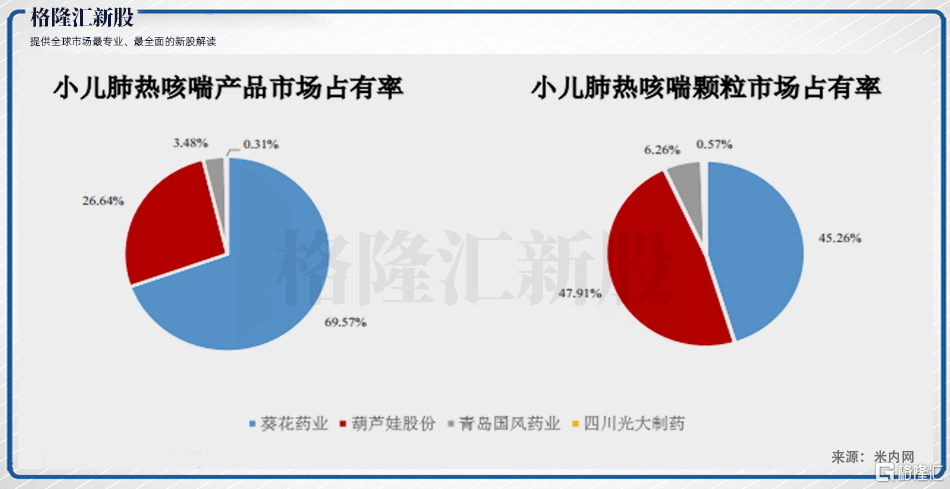

上市后的葫芦娃能否给投资者一个满意的回报?或许时间会给出答案。最近资本市场最热门的莫过于医药板块,申万医药行业从年初至今累计涨幅高达36.81%。同时,医药板块在近期也掀起“上市潮”,不少医药公司纷纷剑指资本市场。近日,与葵花药业齐名的葫芦娃也即将登陆A股主板。葫芦娃在儿童用药市场上名声在外,儿童用药行业中素有“北有小葵花、南有葫芦娃”的说法——小葵花指的是葵花药业,葫芦娃自然就指的是葫芦娃股份。那么,这样一家儿药企业上市,其竞争力究竟如何?二级市场的投资者又值不值得买?一 儿药稀缺标的,细分行业龙头医药板块中儿童用药的标的并不多,这是因为在我国庞大的医药制造产业中,专注于儿童用药生产的药企非常少。截至2019年9月,在我国6000多家药厂中,有儿童用药研发及生产能力的企业不过 30 家,而专注研发、生产儿童药的企业更是不过10家。我国儿童大多为独生子女,家长因风险等原因普遍不愿自己的孩子参加药物临床试验,导致了医药企业招募受试者进度缓慢。另外,儿童依从性差、临床观察等方面均较成人复杂,因此儿童用药研发时间长、资金成本高,国内药企没有足够动力进行儿药研发。海通证券数据显示,中国 90%的药物没有儿童剂型。中国儿童用药市场供需的失衡,也呈现出“三少两多”的市场特点,即品种少、剂型少、剂量规格少、普药多、不良反应多。家长喂儿童吃药时,常常是“剂量全靠猜,吃药全靠掰”。根据2017年人口统计数据,0-14岁的儿童人口占总人口数约两成。但由于儿童抵抗能力较低,生病次数较多,按道理而言儿童医治用药需求要大于平均水平,儿童用药所占比重也应大于平均水平。但事实是,2017年我国的儿童用药市场仅占整体药品市场的5%。目前由于政策的推动、全面二胎政策的实施,以及国内生活水平的提高,居民对儿童用药的质量要求和价格承受能力总体上升,儿童用药消费需求旺盛。儿童药市场规模(包括医生开处方药时给儿童使用药品减半部分)已经突破1200 亿元,近年以来市场增速保持在 8.5%左右,高于整个药品市场的平均增速。在这个背景下,葫芦娃的确是少见的儿药标的,并且在细分行业是龙头。根据中国非处方药协会行业统计数据,葫芦娃位居 2018 年中国百强工业儿童感冒咳嗽类产品 OTC 销售第二名。2018 年葫芦娃小儿肺热咳喘产品(含颗粒及口服液)在OTC市场的占有率为 26.64%,位居行业第二位;肠炎宁产品在OTC市场的占有率为10%,亦位居行业第二位。乍一看,葫芦娃选择了一条不错的赛道,但这个行业龙头的含金量究竟有多高呢?二 营收增长有水分,“行业龙头”的含金量有多高?小儿肺热咳喘颗粒和肠炎宁是葫芦娃的核心产品,这两种药的前景很大程度上决定了葫芦娃的发展前景。上面提到葫芦娃的小儿肺热咳喘颗粒产品的市占率居行业第二。但值得注意的是,行业第一是葵花药业,其市占率接近70%,在整个市场拥有绝对垄断优势。整体来看,该药并不是新药,不同厂家的产品同质化明显,而且竞争格局已经非常稳定,葫芦娃难以从强大的竞争对手的手中抢夺市场份额。而更致命的是,该产品的市场本身非常小,2018年总销售金额才不到13亿元人民币。一个天花板明显、竞争格局已经稳定的赛道里,葫芦娃未来很难保持很高的成长速度。葫芦娃的肠炎宁产品也面临类似的困境。葫芦娃股份市占率位居肠炎宁OTC市场第二位,和行业第一的康恩贝的差距很大。康恩贝几乎垄断了整个零售药店端的肠炎宁市场,2019年占比高达九成。葫芦娃要和康恩贝对比,并没有明显的竞争力。可但是,核心产品驱动力不足的情况下,葫芦娃还是实现了营收的大幅增长。这背后究竟是什么原因?事实上,葫芦娃营收的大幅增长,是存在些水分的。过去数年,葫芦娃的产品实现了量价齐升。其中在销售方面,葫芦娃大力开拓新渠道,并进行广告推广,推动销量的铺开。而在更重要的价格方面,葫芦娃主要由于“两票制”的影响,药品出厂价格上涨明显。这样的价格上涨,并非受益于实际经营,不过是在新政策下,名义价格发生了变化。过去,由于药品流通链条长、流通秩序较混乱,挂靠经营、过票洗钱、买空卖空、带金销售等问题突出,“两票制”应运而生。“两票制”鼓励公立医疗机构与药品生产企业直接结算药品货款、药品生产企业与流通企业结算配送费用。在“两票制”下,药品生产企业到流通企业开一次发票,流通企业到医疗机构开一次发票。所以该政策被简称为“两票制”。“两票制”有利于减少药品流通环节,规范流通秩序,提高流通效率,最终达到降低药品虚高价格的效果。但从药企的角度来看,“两票制”无形中推高了药品出厂价格。"两票制"以前,药企将药品直接销售给经销商,然后由经销商进行销售活动,由经销商承担销售成本。现在,药企名义上是自行完成销售任务,承担销售成本,下游客户由经销商变成药品配送企业。由于理论上销售环节的执行人变成药企,因此销售成本由药企承担。药品的出厂价需要覆盖销售成本,因而有所上升。但从业务层面看,销售环节的成本并没有大幅下降。因此,这样的提价并不存在实际经营层面的意义。对于一家OTC端的药企来说,价格上涨是营收最为重要的驱动力,但公司是否具备主动的产品定价能力,才是公司核心竞争力的根本体现。而OTC品种是否具有主动定价能力,则取决于其是否具有稀缺性。具有稀缺性特点的产品,一般是因为原料稀缺或处方稀缺。比如片仔癀原料中包含天然麝香和蛇胆,需要取得行政许可才可取得原料,天然安宫牛黄丸的原料中包括天然牛黄,是珍贵难以取得的原料,生产产品的原料稀,使得产品难以复制。而处方稀缺的产品是指处方难以获取或复制。比如片仔癀、云南白药,这两个品种取得国家绝密级配方认证。这些产品需求刚性,难以替代,消费者价格不敏感,提价空间很大。而葫芦娃的产品,原料和处方都不具备稀缺性,产品同质化明显,市场上生产的厂商并不少,自然不具备领先的产品提价能力。随着公司完成向“两票制”的过渡,价格上升的驱动力消失。未来,葫芦娃面临着营收增速放缓的压力。三 家族管理企业,实际控制人曾触犯刑法前面提到,“北有小葵花、南有葫芦娃”。这是因为葵花药业位于黑龙江,葫芦娃药业位于海南。两个儿科用药龙头分列于祖国的一南一北两个端点,却有着诸多的共同点。从股权结构来看,葵花药业和葫芦娃药业都是夫妻店的形式。葵花药业创始人及原实控人是关彦斌、张晓兰夫妇,而葫芦娃创始人及实控人是汤旭东、刘景萍夫妇。葵花药业没有逃过“投资不过山海关”的铁律。2017年7月13日,葵花药业发布公告称,公司实际控制人夫妇关彦斌、张晓兰离婚。张晓兰将自己持有的股份全部转让给关彦斌。投资者对这场离婚以和平的方式进行十分满意。然而,出人意料的是,2019年1月29日,葵花药业原董事长关彦斌涉嫌故意杀人被大庆市让胡路区人民检察院批捕,意图杀害的对象正是前妻。随后关彦斌两个女儿关一、关玉秀火线接班分别任公司总经理和董事长,管理层的动荡对公司经营影响很大。而在葫芦娃的股权结构中,刘景萍通过持有葫芦娃投资间接持有27.85%的股权,并通过中嘉瑞投资间接持有0.04%的股权。汤旭东直接持有公司的3.04%股权,并通过葫芦娃投资间接持有18.56%的股权,通过中嘉瑞投资间接持6.12%的股权。夫妇直接或间接合计持有葫芦娃药业55.61%的股权,处于绝对控股地位。在这种夫妻店的模式下,任意一方实际控制人的行为都对公司造成很大影响,而葫芦娃的实际控制人之一汤旭东就曾涉嫌犯罪。汤旭东曾任海南康力元药业有限公司经理、康力元制药董事长兼总经理。2007年,汤旭东为了给所在单位在浙江省金华市购地建厂等方面谋取不正当利益,向国家工作人员行贿,构成单位行贿罪,被盐田区法院判处有期徒刑一年。康力元在某种意义上是葫芦娃的前身,它与某居委会一同设立了康力星制药,也就是后来的葫芦娃。另外,除了汤旭东夫妇对公司有绝对的控制权,汤旭东的多个亲属持有葫芦娃药业股份,具有典型的家族企业作风。汤旭东儿子汤琪波通过持有中嘉瑞投资间接持有0.15%的股权;汤旭东弟媳卢锦华直接持有5.43%的股权,汤旭东侄子汤杰丞直接持有5.22%的股权,两人还通过孚旺钜德持有公司15.98%的股权。另一方面,葫芦娃多次出现生产违规问题,似乎也印证了家族企业在管理制度上的诸多不足。过去数年,葫芦娃多次被海南省药监局通报批评。另外,葫芦娃还存在着诸多关联方与关联交易。据其他媒体质疑,葫芦娃在多次增资中,对不同交易对手的增资价格存在较大波动,存在着利益输送的可能。四 结语2017年-2019年,葫芦娃的销售费用分别为1.5亿元、3.9亿元、5.5亿元,占同期营收的22.2%、39.4%、42.0%;同期研发费用分别为 1962.2 万元、4333.4 万元和 5166.0 万元,均低于营收的5%,且销售费用十倍于研发费用。2019年,葫芦娃股份的销售费用率为42.09%,而葵花药业的销售费用率才29.21%。远高于可比公司的销售费用率让葫芦娃疑云满布。目前医药生物板块走势喜人,但股价上涨更多地还是基本面的体现。葫芦娃虽然是少见的儿科用药标的,但细分行业天花板低,核心竞争力和定价能力都略显不足。上市后的葫芦娃能否给投资者一个满意的回报?或许时间会给出答案。

又一家儿科用药企业即将上市,A股市场的儿药版图将再添“新军”。近日,证监会网站披露第十八届发审委2020年第61次会议审核结果显示,海南葫芦娃药业集团股份有限公司(下称“葫芦娃”)首发申请获得通过。作为一家专注儿科用药的医药企业,葫芦娃的上市进程颇受市场关注。 据了解,葫芦娃在2019年5月份首次向证监会提交招股书,拟于上交所上市。公司本次发行股票数量不超过4010万股,占发行后公司总股本比例不低于10%,将通过向网下投资者询价或按证券监管部门认可的其他方式确定股票发行价格。 此外,在扣除发行费用后,公司本次发行的募集资金将用于投资“葫芦娃药谷口服固体车间GMP扩建及研发中心升级项目”、“儿科药品研发项目”、“营销体系建设及品牌推广项目”以及补充流动资金。其中,葫芦娃药谷口服固体车间GMP扩建及研发中心升级项目已取得项目备案(HKGX2201904160288184)和项目环评(海环审[2019]81号)。 葫芦娃在招股书中表示,公司本次发行的募投项目紧紧围绕公司主业,符合国家相关产业政策,建成后有利于提升公司的研发和生产能力、优化公司产品结构并提高市场份额,有利于促进公司的盈利能力、核心竞争力和可持续发展能力的提升。 公开资料显示,葫芦娃以儿科用药为发展特色,主要从事中成药及化学药品的研发、生产和销售,公司产品的应用范围涵盖了呼吸系统类、消化系统类和全身抗感染类等多个用药领域。 2019年上半年,公司实现营业收入6.11亿元,实现归属于母公司所有者的净利润4064.42万元。2017年与2018年,公司分别实现营业收入6.55亿元、9.84亿元,同比增长34.4%、50.19%;分别实现归母净利润4912.79万元、1.01亿元,同比增长45.51%、104.65%。 此外,从2016年至2019年上半年,葫芦娃的综合毛利率稳步增长,分别为40.25%、48.55%、61.38%和62.02%:研发投入金额分别为1119.84万元、1962.28万元、4339.49万元和1919.48万元,占当期营业收入比重分别为2.3%、3%、4.4%、3.14%。(编辑 田冬)

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估