7月6日,上清所发布公告称 : 2020年7月6日是泰禾集团股份有限公司2017年度第一期中期票据的付息兑付日。截至今日日终,仍未收到泰禾集团股份有限公司支付的付息兑付资金,暂无法代理发行人进行本期债券的付息兑付工作。 公开资料显示,“17泰禾MTN001”于2017年7月6日发行,发行规模15亿,期限为3年期,票面利率7.5%,应于今年7月6日到期兑付本息16.125亿元。这便意味着,泰禾集团首只违约债券出现。 近期,泰禾集团可谓是不断传出坏消息。6月28日,因未履行533.42万元法院执行款项,泰禾集团被列为失信执行人,同时泰禾集团董事长黄其森被限制高消费。 此前的6月18日,东方金诚公告称,鉴于泰禾集团集团股份有限公司2019年度审计报告意见为带持续经营重大不确定性段落的无保留意见、公司盈利能力显著下滑、债务负担较重且面临集中偿付压力等原因,东方金诚根据信用评级相关制度实施了本次不定期跟踪评级。并将泰禾集团主体信用等级由AA+下调至AA-,评级展望调整为负面,同时将“16泰禾02”“16泰禾03”信用等级由AA+下调至AA-。 此外,联合资信也同样将泰禾集团主体长期信用等级由“AA-”下调至“BB”,将“17泰禾MTN001”、“17泰禾MTN002”的信用等级由“AA-”下调至“BB”,评级展望为“负面”。 再看业绩,泰禾集团2019年年度报告显示,公司实现营业收入236.21亿元,同比下降23.77%;归属于上市公司股东的净利润4.66亿元,同比下降81.74%;2020年一季度实现营业总收入4.8亿,同比下降93.6%;实现归母净利润5.6亿,上年同期为9.7亿元,未能维持盈利状态。 不过,7月6日收盘,泰禾集团涨停,报7元每股,市值达174.22亿元。根据财报披露,截至6月12日,泰禾集团已经逾期的借款及罚息合计241.98亿元。泰禾集团要如何化解资金危机?搜狐财经将持续关注。

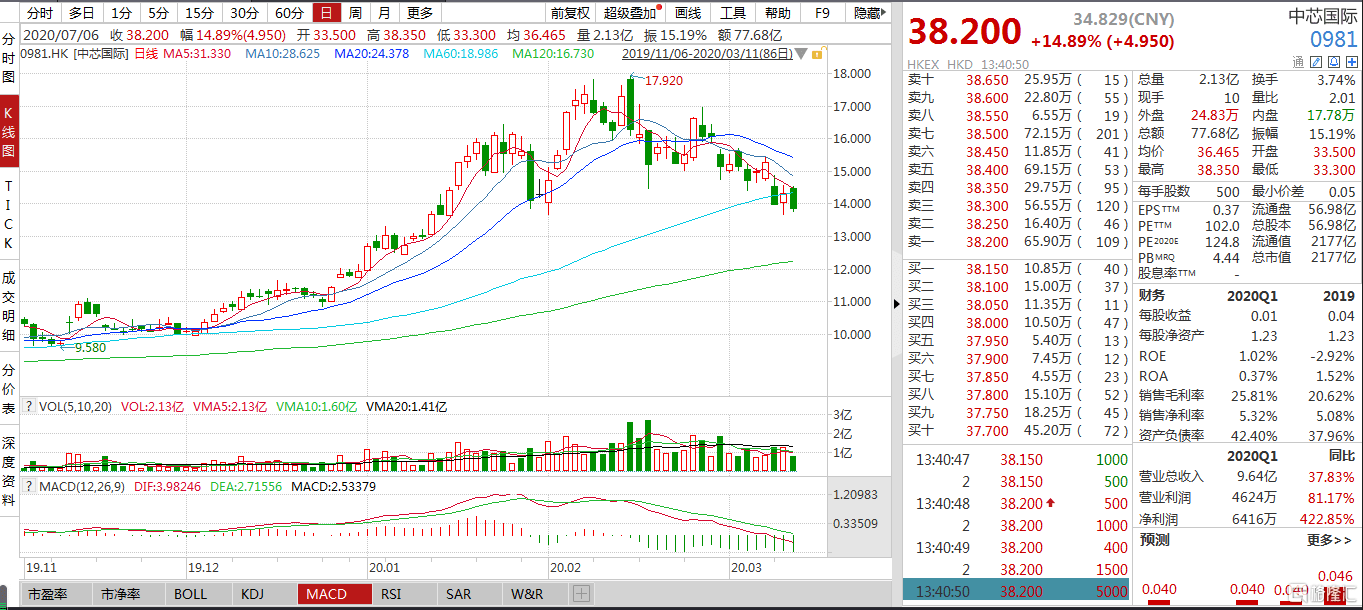

万众瞩目,中芯国际再次创出历史新高。 7月6日,在港股市场上,中芯国际继续股价刷新历史高位,截止到目前,涨超14%,涨至38.20港元,最新总市值达到2177亿港元。 数据来源:Wind 要知道今年3月以来,尤其在回归A股的利好之下,中芯国际H股涨势如虹,不断拉升,今年以来累计涨幅近200%以上。 而这一涨势与其再次披露重磅消息有关。 7月5日晚间,中芯国际确定了其发行价,27.46元/股,将7日(本周二)进行申购。 “在剔除无效报价和最高报价之后,参与中芯国际初步询价的投资者为242家,配售对象为3928个,申购总量为1111亿股,网下整体申购倍数为164.78倍,有效认购倍数为114.97倍。”——官方公告 作为科创板最大的IPO,作为A股10年以来最大的IPO,中芯国际的初始发行数量为168,562万股,占发行后总股本的23.62%。其中,其授予海通证券初始发行规模 15%的超额配售选择权,若超额配售选择权全额行使,则发行总股数将扩大至193,846.30万股,占超额配售选择权全额行使后发行后总股数的26.23%。 而按27.46元/股发行价计算,在超额配售选择权行使之前,预计公司募集资金总额为462.87亿元,扣除发行费用预计募集资金净额为456.52亿元;若超额配售选择权全额行使,预计公司募集资金总额为532.3亿元,扣除发行费用预计募集资金净额为525.03亿元。 同时,按照本次发行价,在超额配售选择权行使前,中芯国际科创板上市时市值(本次发行价格乘以本次发行后总股数)约为 1959.66 亿元,超额配售选择权行使后,对应市值为2029.09亿元。 而在当前,上述的这一最高募资额将仅次于农业银行、中国石油、中国神华、建设银行4家企业,排在第五。 “中芯国际本次回归A股对公司本身及中国资本市场而言都是一个里程碑。”——中芯国际 29家重量级机构高调进场 除了融资规模庞大之外,多家机构也对中芯国际的未来抱有可期之意,纷纷斥资入场。 本次中芯国际发行初始战略配售的股票数量为84,281.00万股,初始认购金额为231.44亿元,占初始发行数量的50%,约占超额配售选择权全额行使后发行总股数的 43.48%。 其中,29名战略投资者参与了配售,合计配售金额共242.61亿元。而除了以海通创投、中金财富为首的联席保荐机构相关子公司分别按照股票发行价格认购发行人本次公开发行股票数量的2%(3,371.24 万股),认购金额分别不超过10亿元之外,其他27家战略投资者合计认购金额为222.61亿元(包括新股配售经纪佣金),其战略配售规模可谓是十分吸睛。 “对战略投资者的选取标准为与其经营业务具有战略合作关系或长期合作意愿的大型企业或其下属企业。”——中芯国际 资源来源:官方公告 首先,除了获得国家大基金二期的青睐(认购35.18亿元),中芯国际本次IPO得到了不少“国字头”基金投来的橄榄枝,包括中国国有资本风险投资基金(下称“国风投基金”)、中国国有企业结构调整基金、国新投资有限公司(下称“国新投资”)等。 根据公告披露,国风投基金设立于2016年8月,总规模2000亿元,首期规模1020亿元,控股股东为国新(深圳)投资有限公司,实际控制人为中国国新控股有限责任公司(下称“中国国新”)。本次国风投基金认购金额为2.01亿元。同时,中国国新旗下本次参与认购的还有国新投资、国新央企运营(广州)投资基金(有限合伙),分别认购10.05亿元、3.015亿元。 此外,上海国资也较为看好中芯国际本次的发行,认购包括上海科技创业投资(集团)有限公司(下称“上海科创”)、上海国际集团资产管理有限公司(下称“上海国际资管”)、上海浦东科创集团有限公司(下称“浦东科创”),分别认购5.025亿元、9999.75万元、5.025亿元。 同时,14家半导体概念上市公司(或子公司)通过青岛聚源芯星股权投资合伙企业(有限合伙)(以下简称“聚源芯星”)参与,共计认购22.24亿元,主要包括上海新阳、中微公司、上海新昇(沪硅产业全资子公司)、澜起投资(澜起科技全资子公司)、中环股份、韦尔股份、汇顶科技、盛美股份(已申请科创板上市)、安集科技、徕木股份、聚辰股份、全志科技、至纯科技、江丰电子。 至纯科技、聚辰股份分别投资1亿元作为有限合伙人认购聚源芯星的基金份额; 韦尔股份以现金方式出资2亿元作为有限合伙人认购青岛聚源芯星股权投资合伙企业(有限合伙)的基金份额; 汇顶科技投资人民币2亿元作为有限合伙人认购聚源芯星的基金份额; 沪硅产业公司全资子公司上海新昇半导体科技有限公司以自有资金认缴出资2亿元参与投资聚源芯星... 值得一提的是,聚源芯星的普通合伙人为中芯聚源股权投资管理(上海)有限公司(下称“中芯聚源”),中芯国际间接持有中芯聚源19.51%的份额。 此外,中芯国际本次发行还获得来自保险资金以及外资机构的“撑腰”。其中,参与认购的保险资金有新华人寿保险股份有限公司、中国保险投资基金(有限合伙)、大家人寿保险股份有限公司;参与认购的外资机构,分别为新加坡政府投资有限公司(GIC Private Limited)、阿布达比投资局(Abu Dhabi Investment Authority),认购份额分别为33.165亿元、5.025亿元。 而头顶中芯国际的战略投资者这一光环,可谓是应了一句“一荣俱荣”,上述间接参与的多家上市公司的股价也跟随半导体一哥而不断走高,多股涨停,市场炒作情绪较为积极。 数据来源:Wind 中国“芯”速度可期 而这一走高的逻辑也是在意料之中。 毕竟在现今,半导体行业是促进技术变革以及经济增长的主要动力之一,疫情的突发也无法打断其循循渐进的成长逻辑。 而在中芯国际这一龙头的带动之下,尤其是随着其以闪电速度回归A股,有望进一步释放国产半导体产业的估值重塑空间,进而激发其发展潜能。 “预计2020/2021年全球半导体市场将分别同比增长3.3%/6.2%,2021年全球半导体市场将加速回升至4523亿美元。”——WSTS 中芯国际产业链 资料来源:光大证券 目前来说,中芯国际是我国大陆最大的芯片制造厂商,已可以实现提供0.35um至14nm不同技术节点的晶圆代工与技术服务。但相对于台积电、三星等巨头来说,其在产能、产品良率等方面还存有较大的进步空间,亟待通过技术来补足2-3代的落后进程,以实现赶超。 而根据中芯国际计划,本次募集资金将分别投入中芯南方正在进行的12英寸芯片SN1项目(80亿元)、先进及成熟工艺研发项目储备资金(40亿元)、补充流动资金(80亿元)。其中,“12英寸芯片SN1项目”是中国大陆第一条14纳米及以下先进工艺生产线,规划月产能为3.5万片,目前已建成月产能6000片。 公司的技术能力 资源来源:公司官网 随着中芯国际进一步聚焦于技术突破,扩容产能需求,其上下游产业链的企业也将有所受益。 公司在我国芯片产业链的地位 资源来源:公司官网 国信证券表示,科技大时代是大趋势,认为半导体是当前推动科技产业向前发展的支点,认为本轮牛市的代表之一就是中芯国际,目前对中芯国际H股合理市账率估值范围5至6倍,对应每股46至48港元,维持买入评级。 东吴证券认为,中芯国际的间接战略投资者包括半导体材料生产商上海新阳,目前国内仅有的两家具备少量12英寸硅片供应能力的大硅片提供商中环股份、上海新昇,以及半导体刻蚀设备供应商中微公司,半导体清洗设备供应商盛美半导体、至纯科技等,这些企业通过战略配售深入绑定中芯国际,有利于充分调动产业资源促进中芯国际业务发展;同时中芯国际上市后将募资扩产,相应供应商也有望加速获得订单。 东北证券指出,在全球半导体向中国大陆转移,国内晶圆厂迎投建高峰的背景和趋势下,国内半导体产业当前时点已发生实质性变化。其中,下游技术迭代推进顺利,产业生态逐步形成,包括中芯国际第一代14nmFinFET技术已在2019Q3进入量产,在2019Q4贡献了约1%的晶圆收入,12nm等更先进工艺的研发也在全面进行中;同时,国家半导体大基金二期蓄势待发,预计增加对设备和材料端的支持,继续看好行业龙头成长,建议关注国产半导体设备龙头等,以及通过外延并购等布局半导体业务的估值较低品种。 主要半导体公司制程路线图 资源来源:光大证券 结语 随着技术的驱动,在各国的重点部署之下,半导体作为中长期的科技投资主线,不断彰显着其存在感。其中,中芯国际在这一产业中的角色份量举足轻重。 作为国内规模最大的半导体企业,中芯国际不仅手握突破中国“芯”速度的制造金钥匙,也或将通过自身的产能扩张及技术升级,使得产业链上下游产生利好性的带动效应。 然而,基于对其估值空间充满的美好想象,伴随着该热度乘风而上,不乏存有概念股蹭热度的现象,市场投资者仍需谨慎对待。

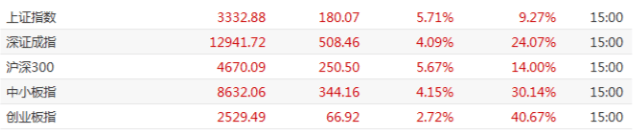

周一,以券商为代表的大金融板块继续爆发,带动上证指数收出一根单日涨幅达5.71%的大阳线,创下2015年7月10日以来的近五年最大单日涨幅。 截至今日收盘,上证指数报3332.88点,从突破3000点到站上3300点,仅仅用了4天。 上证指数今年以来日线走势 详情请扫二维码↓

7月6日,随着权重股继续发力,沪指收盘暴涨5.71%,创五年来最大单日涨幅,收报3332.88点;深成指涨4.09%,报12941.72点;创业板指涨2.72%,报2529.49点。两市成交额1.56万亿,为连续第三日破万亿,创五年新高。此外,今日235股下跌,3585股上涨,197股涨停;北上资金净买入逾136亿。 总体上,A股总市值突破10万亿美元,为2015年6月以来首次,市场人气极为活跃,赚钱效应好。 数据来源:Wind 从盘面上看,金融股延续近期暴涨行情,券商、银行股批量涨停;地产板块同样继续大涨,保利地产等十余股涨停;芯片概念股上演涨停潮,兆易创新等近二十股涨停;免税概念继续暴涨,中国中免、王府井等股继续涨停;煤炭、建筑、航空装备等板块大涨靠前。 行业板块方面,半导体强势上扬,其中,聚辰股份涨20%,中微公司、华润微、清溢光电等纷纷走强。 数据来源:Wind 值得注意的是,这一涨势或受到中芯国际的消息利好所致。中芯国际(688981.SH)发行价定为27.46元/股,将于明日进行网上和网下申购。中芯国际表示,超额配售选择权行使前,预计发行人募集资金总额为462.87亿元;若超额配售选择权全额行使,预计发行人募集资金总额为532.30亿元,而这一金额创下了近十年来A股市场的最高募资规模。 银行股掀起涨停潮,郑州银行、青岛银行、张家港行、江苏银行等数十股涨停。 数据来源:Wind 券商股飘红,太平洋、中国银河、国金证券、东方证券、国信证券等多股飘红。 数据来源:Wind 房地产掀起涨停潮,我爱我家、云南城投、城建发展、华侨城A等多股涨停。 数据来源:Wind 口罩股涨幅靠前,振德医疗强势涨停,阳普医疗、奥佳华、天华超净等跟涨。 数据来源:Wind 5日,世卫组织统计数据显示,过去24小时全球新冠肺炎确诊病例增加212326例,增幅创纪录新高,累计确诊达10922324例。据约翰霍普金斯大学统计,美国7月4日独立日公众假期周末,全国录得超过12万例新冠肺炎确诊病例,包括得克萨斯、佛罗里达和亚利桑那州的确诊病例都急增。 煤炭股上扬,安源煤业、大有能源、平煤股份等个股涨幅均靠前。 数据来源:Wind 水利股拉升,中国电建涨停,中山公用、葛洲坝、安徽建工等有所上扬。 数据来源:Wind 消息面上,7月4日,水利部将水旱灾害防御Ⅳ级应急响应提升至Ⅲ级,派出4个工作组分赴重庆、湖北、江苏、浙江防洪一线指导地方开展防御工作。南方持续性强降水,防洪防汛迫在眉睫,显示出国内水利基础建设的薄弱环节,排水等任务加大。对此,兴业证券认为,今年是172项重大水利工程和“十三五”的收官之年,尚未开工的30项重大水利工程有望在今年加快开工,全年水利投资有望继续增长 主力资金方面,券商、银行、半导体指数分别是今日主力资金净流入前三。 数据来源:Wind 此外,生物科技指数净流出10.42亿元,医疗保健指数净流出4.96亿元,汽车指数净流出0.91亿元。 数据来源:Wind 科创板方面,沪硅产业-U领涨,安集科技、聚辰股份等跟涨;而佰仁医疗领跌,华熙生物、皖仪科技等微跌。 数据来源:Wind 数据来源:Wind 北向资金净流入今日合计流入164.36亿元,其中沪股通净流入66.97亿元,深股通净流入97.39亿元。 数据来源:东方财富 而随着牛市的热度渐起,海通证券认为,经济和利率的表现决定了股市的相对估值水平,而经济和利率的表现又与加杠杆和去杠杆的状态密切相关。因而,在不同的杠杆环境下,资产配置的表现必然会发生变化,不仅会发生股票牛市和债券牛市的轮动,股市中的风格切换也是大概率事件。随着新一轮加杠杆周期的启动,利率或将重新进入上行周期,大类资产配置将从债券牛市转向股票牛市。而在股市内部,金融、地产等价值蓝筹有望重新崛起。 东北证券指出,风格轮动(风格切换)是市场最大特点。券商为龙头,打开了大金融周期股的估值修复之旅,券商、保险、银行、地产、煤炭、有色、汽车、建材等强势表现,仅钢铁、医药等表现弱一些。目前成交量放大,资金挖掘补涨、价值股的逻辑仍在演进中,牛市氛围显现。无论是大牛市还是中级行情,市场热度提升,上证指数仍有拓展空间。所谓三根阳线改变信仰,操作上,顺势而为、积极把握低估值板块的补涨和巨量流动性溢出效应对一些滞涨中小盘价值股的补涨。 粤开证券认为,在配置方面,可重点关注以下四条主线:一为科技股景气上行,重点关注消费电子、5G等相关投资领域;二为受益于改革预期及市场情绪回暖,看好券商股上涨空间;三为医药生物、食品饮料、家电等消费蓝筹;四为国企改革叠加基建未来订单改善,关注中字头蓝筹股。

7月1日,北京柠檬微趣科技股份有限公司(下称“柠檬微趣”)创业板发行上市获得受理。 柠檬微趣称,其拟发行1700万股,占发行后总股本的25%,计划募资11.5亿元。其中,4.25亿元的资金将用于消除类游戏的开发与升级,3.65亿元的资金将用于开发休闲对战游戏和模拟经营游戏。 2019年,柠檬微趣实现了1.38亿元的归母净利润。不过,其有近90%的营收来自于一款产品——宾果消消消,而该游戏的月活已有下滑。通过发展广告业务及控制推广支出,其当年的归母净利润大幅增加。 尽管主力产品月活下降,柠檬微趣仍计划将37%的募资投入消除类游戏,但其该类游戏的用户规模与行业第一相比还有较大距离。而且,其在休闲对战游戏、模拟经营游戏上也没有长时间持续运营的商业化项目。 自2016年7月起,A股没有一家游戏公司通过证监会的首发审核,目前A股仅剩3家游戏公司排队IPO。虽然创业板注册制改革将会为市场带来新变化,但A股对于游戏公司的接纳态度尚需观察。 月活减少导致游戏分成收入下滑,广告收入补位 产品集中度较高,是柠檬微趣在招股书开篇就点出的风险因素。 2015~2019年,宾果消消消分别实现4621.58万元、1.93亿元、3.74亿元、2.47亿元及3.1亿元的营收,占柠檬微趣主营业务收入的比重分别为94.7%、99.7%、96.5%、74.4%及88.9%。 同一时期,全部消除类游戏占柠檬微趣主营业务收入的比重更是分别达到97.5%、99.8%、100%、99.8%、99.7%。可以说,消除类游戏养活了柠檬微趣整个公司。 柠檬微趣的盈利来源包括移动游戏分成收入和广告收入。移动游戏分成收入主要出自游戏内收费,广告收入主要来自于游戏内信息推广运营。 2016~2019年,柠檬微趣广告收入快速增长,占主营业务收入的比重由5.5%提升至33.4%。柠檬微趣称,2019年广告收入大幅增加,是由于2款主力游戏——宾果消消消、飞屋消消消在改版后增加了信息推广接口,且受益于字节跳动网络推广联盟的高速发展。 (柠檬微趣按服务类型分类的营收) 另一方面,游戏分成收入则在2018~2019年连续下滑,两年的降幅分别为18.7%及18.2%。而柠檬微趣主营业务收入在2018年下降了14.2%,在2019年增加4.8%。柠檬微趣称,这主要为宾果消消消活跃用户数量下降所致。 从招股书披露的数据来看,尽管宾果消消消的各项运营数据在2019年4~6月有所回升,但与2017年的巅峰相比已有明显下滑。 2017年,该游戏的月度活跃账户数从未低于2500万人,而2019年的月度活跃账户数大约在1800万人之下。2017年,该游戏的月度充值金额平均值超过5300万元,而2019年的月度充值金额平均值超过3000万元。 (宾果消消消的主要运营数据) 而其第二大产品——飞屋消消消的月度活跃账户数、月度充值金额,在2019年同样下滑。柠檬微趣称,这是由于其将资源投向宾果消消消的研发和运营。 虽然柠檬微趣2018~2019年的营收比2017年明显下降,但其归母净利润均保持着上涨势头。 2018年,柠檬微趣实现营收3.32亿元,同比下降14.2%;实现归母净利润9820.19万元,同比增长9.2%。2019年,其实现营收3.48亿元,同比增加4.8%;实现归母净利润1.38亿元,同比大增41%。 不过,柠檬微趣2018年归母净利润的增长,主要是由于其2017年实施股权激励1750.96万元,导致当年的非经常损益较高。其2018年的扣非归母净利润为9797.75万元,同比下降9.1%。 而其2019年的扣非归母净利润为1.36亿元,同比增长38.5%。柠檬微趣称,这主要是因为其在营收同比增加的基础上,进一步优化推广模式,提升推广效率,控制推广支出。 (柠檬微趣主要财务数据) 销售费用的变化,印证了柠檬微趣的上述说法。2019年,其销售费用为1.13亿元,同比减少21.2%;销售费用率也由2018年的43.1%降低至32.4%。 柠檬微趣招股书显示,一款游戏从进入市场到最终退出市场,要经历引入期、成长期、成熟期、衰退期几个阶段。其中,成熟期运营的主要目的是维护玩家的忠诚度,获取较大利润。 目前,宾果消消消正处于游戏生命周期的成熟期。柠檬微趣称,2019年,该游戏的活跃用户月平均停留时间比2017年高出近20%;月度充值金额、月度活跃账户数较2017年有所下降,但仍处于较大规模。 由此可见,虽然现在柠檬微趣可以通过控制推广支出获取较高的利润,但其主力游戏宾果消消消已不再拥有高成长性。寻找业绩新增长点的工作,亟需提上议程。 消除类游戏国内第二,其他类游戏商业化项目较少 截至2019年末,柠檬微趣的货币资金为4.34亿元,占总资产的比重为86.4%;应收账款为3497.3万元,无存货;资产负债率为5%,无有息负债。从财务数据上看,柠檬微趣并不缺钱。 但柠檬微趣也承认,其资金实力较薄弱,在现有业务规模和资金实力的约束下,无法同时开展多个游戏项目的研发;且涉及游戏维护的相关支撑平台如客户服务中心、安全技术平台等建设还不完善。 为此,柠檬微趣决定拟募资11.5亿元。其中,6.26亿元将用于开发与运营6款新游戏,1.65亿元将用于宾果消消消的升级开发与运营,1.3亿元将用于建设运营中心,另外的1.3亿元则将用于建设游戏共用后台系统。 在前述的6.26亿元募集资金中,柠檬微趣拟将2.6亿元、1.83亿元及1.82亿元,分别用于开发2款新型消除游戏、2款休闲对战游戏及2款模拟经营游戏。 这意味着,柠檬微趣计划将37%的募集资金用于消除类游戏的开发和升级。在宾果消消消月活下降的情况下,该类游戏的前景如何? 根据App Annie发布的移动市场报告,在2019年热门游戏中国市场月活跃用户数的排名中,宾果消消消排名第六,同为消除类游戏的开心消消乐排名第二,两者的排名均同比下滑一位。 而在2019年热门游戏全球市场月活跃用户的排名中,开心消消乐位居第四,同比下滑三位;国外公司开发的消除类游戏糖果传奇位居第二,同比上升一位;宾果消消消近两年均未进入前十。 这些第三方数据表明,尽管国内消除类游戏在2019年仍有着可观的用户规模,但月活增速已落后于其他类型的游戏。 此外,在消除类游戏细分市场,柠檬微趣与开心消消乐的开发商乐元素也有较大差距。 乐元素招股书显示,2017年,其主力游戏开心消消乐实现营收14.66亿元,是宾果消消消营收的3.92倍;其全部消除类游戏实现营收15.32亿元,是柠檬微趣全部消除类游戏营收的3.95倍。 (柠檬微趣按产品分类的营收) 除了专注于消除类游戏,柠檬微趣还拟将31.7%的募集资金用于开发休闲对战游戏和模拟经营游戏。但据招股书披露,其仅有一款属于这两类游戏的商业化项目。 柠檬微趣主要产品中唯一的模拟经营游戏——梦幻蛋糕店,于2011年开始商业化。在2014年、2015年、2018年及2019年,该游戏分别贡献了45.8%、2.5%、0.2%及不足0.1%的营收。2016年及2017年,该游戏未实现营收。 需要注意的是,招股书将拟募资1.15亿元开发的“模拟经营游戏1”新产品,介绍为“一款经典的模拟经营类游戏,玩家在游戏中经营一家蛋糕店,制作各种精美的蛋糕”。该游戏目前处于策划、研发阶段。 同样在招股书中,柠檬微趣对梦幻蛋糕店的介绍也是“模拟经营类游戏”、“经营一家自己的蛋糕店”,描述信息与“模拟经营游戏1”颇为类似。这两款游戏之间有怎样的渊源及联系,柠檬微趣并未说明。 至于休闲对战游戏,此前的招股书上仅显示柠檬微趣有一款该类游戏处于在研状态,截至目前并无商业化项目。 目前A股仅剩3家游戏公司排队IPO 招股书显示,柠檬微趣选择的具体上市标准,为深交所今年6月发布的创业板股票上市规则的新增条款——“发行人为境内企业且不存在表决权差异安排的,最近两年净利润均为正,且累计净利润不低于5000万元”。 2018年及2019年,柠檬微趣的归母净利润分别为9820.19万元及1.38亿元。两年累计归母净利润为2.37亿元,高于创业板新规中的上市门槛。 今年6月创业板注册制改革落地后,上市发行审核权也由证监会发审委下放至深交所创业板上市委。6月30日,第一届创业板上市委委员和行业咨询专家库专家名单已经出炉。 但这能否改变A股近年来对游戏公司的接纳态度呢? 2016年6月,游戏公司电魂网络、吉比特先后主板首发过会,之后的四年时间里再也没有一家游戏公司的IPO通过证监会审核。 2017年11月,由于未取得牌照而从事游戏出版发行和网络游戏运营、主要收入来源于海外、多款游戏进入衰退期等原因,游戏公司尼毕鲁的主板首发申请被否。 此后,在A股IPO排队的游戏公司纷纷撤离。2018年,在网络游戏版号冻结的行业寒冬中,绿岸网络、多益网络、无端科技、苏州蜗牛、波克城市等5家公司终止审查。 尽管2019年初世纪华通重组盛大游戏过会,促成了A股“游戏王”的诞生,但游戏公司的IPO审核并没有松动的迹象。趣炫网络、华清飞扬、四三九九等3家公司也在当年申请了终止审查。 搜狐财经检索发现,截至7月2日,除柠檬微趣外,仍在A股IPO排队的游戏公司仅有两家。其中,米哈游、乐元素在主板排队企业中分别位居第8名、第13名,两者的审核状态均为“预先披露更新”。

该笔债券拟发行金额为20亿元,承销商、管理人分别是国开证券股份有限公司、浙商证券(601878)股份有限公司。 财经网讯 7月6日,上交所网站信息显示,杭州萧山三阳房地产投资管理有限公司2020年非公开发行公司债券已获得上交所受理。 消息显示,该笔债券拟发行金额为20亿元,承销商、管理人分别是国开证券股份有限公司、浙商证券股份有限公司。 天眼查资料显示,杭州萧山三阳房地产投资管理有限公司成立于2003年3月,注册资本5亿元,所属商务服务业,经营范围包括房地产综合开发、经营和销售,自有房屋租赁,房产中介,投资管理等。杭州萧山城市建设投资集团有限公司持有其全部股份,实际控制人为杭州市萧山区国有资产经营总公司。

6日午后,沪指一举突破2019年4月8日的阶段高点3288.45点,截至发稿站上3300点,创2018年3月以来新高,两市合计成交额突破一万亿元。 截至13:10,上证指数报3304.54点,上涨151.73点,大涨4.81%,成交额4700.45亿元;深证成指报12897.95点,上涨464.69点,涨3.74%,成交额5458.05亿元,两市合计成交额10158.5亿元;创业板指报2528.15点,上涨65.59点,涨2.66%,成交额1702.3亿元。 盘面上看,行业板块全线上涨,非银金融、休闲服务、国防军工、房地产、有色金属板块涨幅领先。两市个股涨多跌少,共计3337只个股上涨,170只个股下跌,120只个股涨停。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估